7 тенденций, определяющих будущее Большой Фармы

В данной публикации представлены ключевые тенденции, которые определят развитие Большой Фармы в новом 2010 г. При подготовке публикации были использованы данные, опубликованные на сайте компании «IMS Health».

Скромно и со вкусом! Рынок аптечных продаж ЛС Грузии

Грузинский рынок ЛС значительно меньше украинского, однако он привлекателен для новых игроков ввиду весьма высокой динамичности конкурентной среды и наличия потенциальных рыночных ниш. В этой публикации будет представлен анализ рынка аптечных продаж ЛС Грузии по итогам 9 мес 2009 г.

Активно набирая обороты! Импорт–экспорт, производство ГЛС: октябрь, итоги 10 мес 2009 г.

Не секрет, что активность операторов в течение года различна. В зимний период (особенно во время Новогодних праздников) она несколько затихает, а к концу года демонстрирует себя во всей красе. Октябрь как раз относится к плодотворному периоду...

Мал золотник, да дорог! Рынок аптечных продаж ЛС Молдовы

В данной публикации речь пойдет о развитии рынка аптечных продаж лекарственных средств республики Молдова по итогам 9 мес 2009 г.

Мировой фармрынок: октябрь 2009 г.

Общий объем продаж лекарственных средств (ЛС) на основных фармацевтических рынках за 12 мес — с ноября 2008 по октябрь 2009 г. — составил 475,3 млрд дол. США.

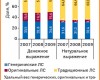

Прогноз развития розничного рынка генерических и оригинальных ЛС стран ЦВЕ в 2009–2011 гг.

В настоящее время на фармрынках стран Центральной и Восточной Европы доминируют генерические препараты, и их доля неуклонно растет. Эта тенденция обусловлена, прежде всего, расширением возможностей вывода на рынок аналогичной продукции генерическими компаниями ввиду истечения сроков патентной защиты по многим блокбастерам. Таким нехитрым способом и происходит вытеснение с рынка оригинальных препаратов.

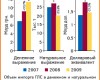

Рынок знает своих героев! Обзор рынка генерических, оригинальных и традиционных ЛС: итоги 10 мес 2009 г.

На судьбу отечественного фармрынка за последний год выпало много испытаний... Какое развитие в это время продемонстрировали оригинальные, генерические и традиционные ЛС, читайте в данной публикации.

Система исследования рынка «Фармстандарт»: предварительные результаты ноября 2009 г.

Согласно предварительным данным, в ноябре 2009 г. общий объем аптечных продаж составил 2,1 млрд грн. за 174 млн упаковок, увеличившись по сравнению с ноябрем 2008 г. в денежном и натуральном выражении примерно на 50 и 10% соответственно.

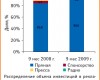

Экономные инвестиции? Реклама ЛС в различных медиа: сентябрь, 9 мес 2009 г.

В целом по итогам 9 мес 2009 г. общий объем инвестиций фармкомпаний в рекламу ЛС в различных медиа — прямую ТВ-рекламу, спонсорскую, рекламу ЛС в прессе и на радио — увеличился по сравнению с 9 мес 2008 г. всего на 4,8% и составил 752,8 млн грн.

Последствия продления системы реимбурсации в Румынии

Согласно предварительным прогнозам французской группы компаний «Cegedim» (CEntre de GEstion, de Documentation, d’Informatique et de Marketing), в 2010 г. объем румынского розничного рынка лекарственных средств (ЛС) может сократиться на 5–10% в связи с продлением срока действующей в этой стране системы реимбурсации.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!