Объем коммерческого рынка ГЛС в России: декабрь, весь 2008 г.

Обзор коммерческого рынка ГЛС в России, а также аптечного рынка БАД.

Общественное мнение: украинцы и кризис

Согласно результатам опроса, проведенного специалистами компании «Research & Branding Group», в настоящее время в Украине жители всех регионов крайне негативно оценивают политическую ситуацию в стране, ее экономическое положение, а также отмечают резкое снижение удовлетворенности жизнью, которую они ведут.

Испытание!.. На прочность?! Импорт, экспорт, производство ГЛС: декабрь, весь 2008 г.

В данной публикации речь пойдет о том, какие страны и компании-дистрибьюторы обеспечили наибольший объем импорта ГЛС по итогам 2008 г. Внимание будет уделено экспортным поставкам ГЛС и результатам развития отечественного фармацевтического рынка в ценах производителя.

Мировой фармрынок: ноябрь 2008 г.

Общий объем продаж лекарственных средств на основных фармацевтических рынках составил 439,1 млрд дол. США.

Нострадамус отдыхает! Фармрынок Украины образца 2009 г.

В рамках этой публикации мы взяли на себя смелость вдохнуть жизнь в понятие «Фармрынок–2009», то есть, наполнить его ожидаемым содержанием.

Хочешь жить — умей вертеться! Реклама ЛС в различных медиа: октябрь–ноябрь 2008 г.

Обзор рынка рекламы ЛС в различных СМИ (на телевидении, в прессе и на радио) демонстрирует основные тенденции, сложившиеся в октябре-ноябре 2008 г., а также дает представление о предпочтениях операторов в выборе рекламоносителей.

Кризис и рынок — кто кого? Аптечные продажи в Украине: октябрь–ноябрь 2008 г.

Обзор посвящен развитию отечественного фармрынка во время начальной фазы кризиса, которая пришлась на октябрь и ноябрь 2008 г. Для целостного представления жизни фармрынка также будет уделено внимание событиям за декабрь 2008 г.

Big Pharma 2009: есть ли место оптимизму?

Что обещают эксперты миру Big Pharma в ближайшие годы? Обзор прогнозов развития мирового фармацевтического рынка на 2009–2012 гг.

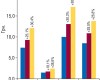

Российский фармрынок: предварительные итоги 2008 г.

Фармацевтический рынок России в 2008 г. превысил 450 млрд руб., что на 27% больше, чем в 2007 г. При этом рынок лекарственных средств в России составил около 350 млрд руб.

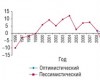

Предвидеть — значит управлять! Прогноз основных макроэкономических показателей развития Украины на 2009 г. Часть I

Прогноз основных макроэкономических показателей, составленный по двум — оптимистическому и пессимистическому сценариям, дает некоторое представление о бизнес-климате, в котором будет развиваться отечественный фармрынок в 2009 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!