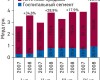

Большая разница?! Госпитальный рынок ЛС: IV кв.; итоги 2008 г.

Для большинства розничных операторов 2008 г. был самым плодотворным. О том, как в это время развивалась ситуация в госпитальном сегменте ЛС пойдет речь в данной публикации.

Дерзать и побеждать! Промоционная активность компаний — производителей ЛС с врачами и фармацевтами: IV кв. и итоги 2008 г.

Данная публикация посвящена промоционной активности компаний — производителей ЛС среди врачей и фармацевтов и демонстрирует предпочтения в выборе промоинструментария в 2008 г.

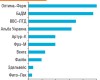

PharmXplorer : рейтинг производителей

В данной публикации представлены рейтинги компаний-производителей по мнению провизоров первого стола и экспертов центров закупок аптечных предприятий.

PharmXplorer : рейтинг дистрибьюторов

Мы с удовольствием представляем вашему вниманию рейтинги дистрибьюторов фармацевтической продукции — квинтэссенции фармацевтического рынка Украины.

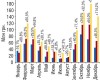

Разные области — разные возможности! Аптечные продажи в регионах Украины: итоги 2008 г.

Развитие регионов зависит от многих факторов. Это касается и фармацевтического сектора. Над процветанием этой отрасли в регионах нашего государства работают все операторы рынка. Их заслугам и трудам нет предела. В 2008 г. ложку дегтя в бочку меда в региональное развитие отечественной фармации внесли глобальные экономические трудности. Об этом и другом более детально пойдет речь далее.

Альтернатива нестабильности… Перечень важных социальных лекарственных средств обязательного ассортимента для аптек

Учитывая активные неутихающие баталии по поводу ценового регулирования лекарственных средств, операторы фармацевтического рынка решили не сидеть сложа руки, а подготовить проект Перечня важных социальных ЛС обязательного ассортимента аптек, который призван решить некоторые из проблем ценообразования на ЛС.

Смена предпочтений. Реклама ЛС в различных медиа: декабрь, итоги 2008 г.

Обзор сегмента рынка рекламы ЛС дает представление о факторах, определяющих его развитие в 2008 г., а также демонстрирует объемы инвестиций в промотирование ЛС посредством основных рекламоносителей.

ЦВ «ПРОТЕК»: предложения по улучшению ситуации в фармотрасли России

2 февраля российский фармацевтический дистрибьютор Центр внедрения (ЦВ) «Протек» принял участие в заседании рабочей группы Министерства промышленности и торговли Российской Федерации, посвященном мониторингу системообразующих предприятий промышленности и торговли. На встрече была обозначена основная проблема для дистрибьюторов России в текущий период — изменение курса валют по отношению к рублю, в результате которого происходит рост цен на лекарственные средства. Участники обсудили меры, предпринятые ЦВ «Протек» по снижению зависимости […]

Федеральная Антимонопольная Служба России рекомендовала компании «DSM Group» воздержаться от публичных прогнозов роста цен на лекарства

Федеральная антимонопольная служба России с целью недопущения координации экономической деятельности субъектов хозяйствования на рынках лекарственных средств? направила предупреждение компании «DSM Group» о том, что следует воздерживаться от публичных ценовых прогнозов. 20 января 2009 г. в газете «Коммерсантъ», в сообщениях информационных агентств и на официальном сайте компании «DSM Group» была размещена статья «Лекарства подорожают на 20%». В статье аналитики отраслевого исследовательского центра «DSM Group» прогнозировали рост […]

По воле рока так случилось!.. Аптечные продажи в Украине: декабрь, итоги 2008 г.

Статья дает представление о развитии отечественного фармацевтического рынка за декабрь и 2008 г. в целом. Какую активность продемонстрировали его участники? Как развивались продажи товаров «аптечной корзины»? Ответы на эти и многие другие вопросы читайте далее.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!