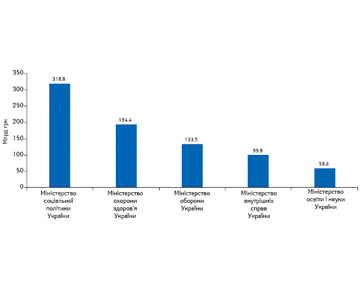

Головний кошторис країни–2022: основні показники та видатки на охорону здоров’я

У сфері охорони здоров’я передбачено 157,3 млрд грн на реалізацію програми державних гарантій медичного обслуговування населення, 4,3 млрд грн — на бюджетну програму «Громадське здоров’я та заходи боротьби з епідеміями», 2,6 млрд грн — на проведення вакцинації населення від COVID-19.

Прогнозування COVID-19 в Україні. Замикаючи коло

Чому найактуальнішими є прогнози саме щодо кількості госпіталізацій та підтверджених випадків смерті від коронавірусу?

Бриф-аналіз фармринку: підсумки листопада 2021 р.

У даній публікації увазі читачів представлені ключові показники фармацевтичного ринку України (території, підконтрольної українському уряду) у листопаді 2021 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer»/«Фармстандарт» компанії «Proxima Research». «АПТЕЧНИЙ КОШИК»* Рис. 1 Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками листопада […]

Нові препарати на українському ринку

У цій публікації представлено аналіз виходу на український ринок нових препаратів (лончів), а також вплив пандемії на вказаний сегмент

Прогнозування COVID-19: Memento mori

Аналіз процесу розвитку епідемії та виникнення і поширення у світі нового штаму «омікрон» змушують більш детально аналізувати основні показники, які характеризують ситуацію, зокрема, смертність.

Чи можуть стартапи у сфері медичних технологій показати нам, куди рухається галузь?

В індустрії медичних технологій відбуваються значні зміни. Безперервно з’являються нові стартапи, які, ймовірно, формуватимуть майбутнє системи охорони здоров’я.

Перші підсумки розширеної програми реімбурсації

У даній публікації наведено ключові показники реалізації програми реімбурсації за підсумками 10 міс 2021 р., а також перші підсумки реімбурсації препаратів за доданими нозологіями та інсулінів під патронатом НСЗУ

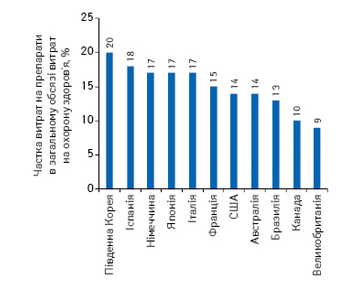

Як змінився рівень та структура витрат на лікарські засоби у світі за останні 25 років?

За даними аналітичної компанії IQVIA Institute for Human Data Science, за останню чверть століття структура витрат та споживання ліків суттєво змінилася з точки зору типів лікарських засобів (ринкового статусу) та терапевтичних груп

Світовий ринок препаратів для застосування при сепсисі може досягти 7,5 млрд дол. США у 2030 р.

За даними аналітичної компанії GlobalData, обсяг продажу препаратів для лікування пацієнтів із сепсисом та септичного шоку на 7 основних ринках* за підсумками 2020 р. оцінюється у 3,48 млрд дол. США. За прогнозами, через 10 років цей показник може зрости до 7,5 млрд дол. за середньорічного темпу зростання на рівні 8%. Відповідно до звіту «Sepsis: Global Drug Forecast […]

Прогнозування COVID-19: долина чи «Твін Пікс»?

Попри поширені на початку жовтня прогнози щодо можливості «розтягування» третьої хвилі ледве не до другої половини грудня, на початку листопада намітилися деякі ознаки покращення ситуації

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!