Лікарські засоби як частина видатків на охорону здоров’я

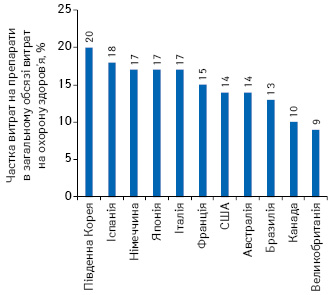

У більшості досліджуваних країн витрати на лікарські засоби зростають повільніше, ніж видатки на охорону здоров’я загалом. У 2008 р. частка ліків у структурі витрат на охорону здоров’я варіювала в діапазоні від 9 до 28%. Протягом останніх 10 років цей діапазон звузився і у 2018 р. найнижчий показник становить 9% (у Великобританії), найвищий — 20% (у Південній Кореї) (рис. 1). У середньому обсяг витрат на лікарські засоби становить 15% загальних видатків на охорону здоров’я.

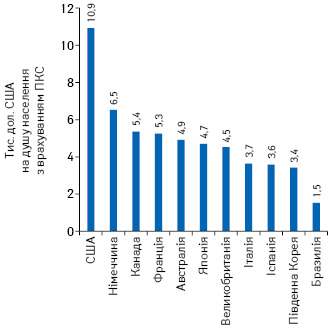

У США витрати на лікарські засоби становлять 14% витрат на охорону здоров’я. Слід зазначити, що за даними Організації економічного співробітництва та розвитку (Organisation for Economic Cooperation and Development — OECD), США мають найвищий рівень витрат на охорону здоров’я, що становить 10,9 тис. дол. США на душу населення (з урахуванням паритету купівельної спроможності (ПКС)). В інших країнах цей показник є суттєво нижчий (рис. 2).

Споживання ліків та структура витрат

Протягом останніх 25 років структура споживання лікарських засобів змістилася в бік генериків, оскільки щороку ряд оригінальних брендів втрачає патентний захист.

У всіх досліджуваних країнах спостерігається спільний тренд на збільшення споживання генериків у встановлених добових дозах (defined daily dose — DDD). У структурі споживання частка генериків у 2020 р. в середньому становить 76%. Для порівняння, у 2010 р. цей показник становив 63%.

Споживання оригінальних препаратів зменшується, у тому числі через те, що інноваційні ліки часто є спеціалізованими, і застосовуються в невеликій популяції пацієнтів.

У США частка захищених патентом брендів становить близько 60% витрат на лікарські засоби (за період 2016–2020 рр.). У більшості інших досліджуваних країн цей показник не перевищує 50%, а в ряді держав — набагато нижчий (Бразилія, Південна Корея).

У Бразилії та Південній Кореї левову частку витрат формують генерики — 60 та 50% відповідно (за період 2016–2020 рр.).

У Японії дуже значною є частка брендів, які втратили ексклюзивність. Вона становить у середньому 30% (за період 2016–2020 рр.) від загального обсягу видатків на лікарські засоби. А частка генериків — близько 20%.

Топ-5 терапевтичних груп: 1995 р. vs 2020 р.

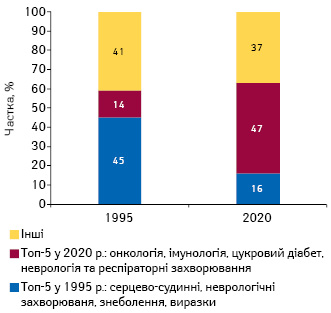

У 1995 р. основну групу витрат на ліки формували препарати для лікування пацієнтів із серцево-судинними, неврологічними захворюваннями, знеболювальні та противиразкові лікарські засоби. Їх частка у структурі витрат становила 45%. Наразі цей показник знизився до 16% (рис. 3). Обмежена кількість лончів у таких терапевтичних групах, як серцево-судинні захворювання, антибактеріальні та противиразкові препарати, спричинила зменшення їх частки в загальній структурі витрат. Більшість методів лікування з’явилася на ринку давно та вже втратила ексклюзивність.

У той же час з 14% у 1995 р. до 2020 р. 47% збільшилася частка витрат на такі терапевтичні групи, як онкологія, імунологія, цукровий діабет, неврологія та респіраторні захворювання — завдяки постійним інноваціям та появі нових методів лікування.

Онкологія

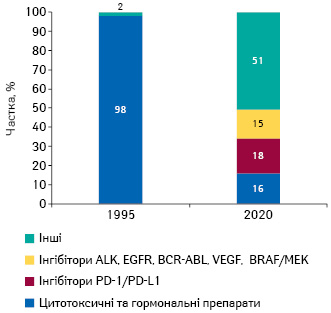

Наразі найбільшою терапевтичною категорією за обсягом витрат є онкологія, що великою мірою зумовлено інноваціями в цій сфері. У 1995 р. 98% витрат на методи лікування пацієнтів з онкологічними захворюваннями припадали на цитотоксичні та гормональні препарати, а у 2020 р. їх частка скоротилася до 16%, у тому числі внаслідок закінчення строку дії патентного захисту оригінальних препаратів і появи генериків, а також завдяки лончу інноваційних методів лікування з новими механізмами дії. Вагомий внесок у зростання витрат на онкологію здійснила поява у 2014 р. на ринку інгібіторів імунних контрольних точок PD-1/PD-L1.

Основними драйверами зростання в цій терапевтичній групі впродовж останніх 5 років є інгібітори PD-1 пепролізумаб (Keytruda) та ніволумаб (Opdivo), інгібітор циклінозалежних кіназ (CDK) 4/6 палбоцикліб (Ibrance) та інгібітор полі(АДФ-рибозо)полімерази (PARP) олапаріб (Lynparza).

Інгібітори PD-1/PD-L1 становлять у середньому 18% витрат на онкологію (цей показник варіює від 13% у Південній Кореї до 28% в Австралії). Інгібітори кінази анапластичної лімфоми (ALK), рецепторів епідермального фактора зростання (EGFR), тирозинкінази BCR-ABL, інгібітори VEGF та інгібітори BRAF/MEK у 2020 р. формують 15% витрат на препарати для лікування пацієнтів з онкологічними захворюваннями (рис. 4).

Аутоімунні захворювання

У 2020 р. близько чверті витрат на препарати для лікування аутоімунних захворювань в 11 досліджуваних країнах припадає на біосиміляри та препарати, в яких сплинув термін дії патентного захисту. Більше половини витрат формують лікарські засоби, які зовсім скоро зіштовхнуться з конкуренцією з боку біосимілярів, що сприятиме значній економії витрат. Зокрема, очікується, що у 2023 та 2024 рр. в США втратять ексклюзивність адалімумаб (Humira) і устекінумаб (Stelara) відповідно.

Цукровий діабет

Наприкінці 1990-х і на початку 2000-х років основними драйверами зростання витрат на препарати для лікування хворих на цукровий діабет виступали препарати для інсулінотерапії та глітазони (піоглітазон, розиглітазон) для зниження інсулінорезистентності. Однак занепокоєння щодо безпеки призвели до вилучення ряду глітазонів з ринку, що спричинило скорочення їх частки у структурі витрат починаючи з 2007 р. Протягом останніх 6 років обсяги витрат на традиційні методи терапії та інсулін залишаються відносно стабільними. У той же час значно збільшилися витрати на новітні методи лікування, у тому числі інгібітори дипептидилпептидази IV типу (DPP-IV), агоністи глюкагоноподібного пептиду 1 (GLP-1) та інгібітори глюкозо-натрієвого котранспортера ІІ типу (SGLT2).

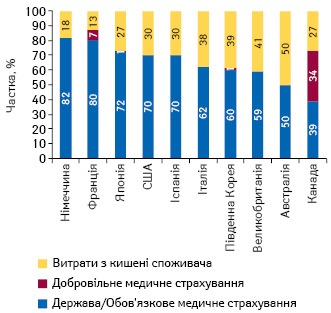

Роздрібне споживання в розрізі джерел фінансування

У досліджуваних країнах більша частина витрат на препарати, що реалізуються в роздрібному сегменті покриває держава або схеми обов’язкового державного страхування. Найвища частка держави у структурі фінансування роздрібного споживання ліків у Німеччині та Франції (80% та більше) (рис. 5). Добровільне страхування становить дуже невелику частку. Винятком є Канада, де добровільне страхування покриває третину витрат. Частка витрат з кишені споживача (out-of-pocket), включаючи доплату за препарати, що підлягають реімбурсації, варіює від 13% у Франції до 50% в Австралії.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим