фармацевтический рынок в регионах

Чтобы освежить в памяти некоторые данные о развитии розничного фармрынка, напомним читателю, что в I полугодии 2016 г. общий объем рынка розничной реализации по всем категориям товаров «аптечной корзины» (которая включает лекарственные средства, медицинские изделия, косметику и диетические добавки) составил 27,8 млрд грн. за 765,4 млн упаковок. По сравнению с аналогичным периодом предыдущего года отечественный фармрынок продемонстрировал прирост в денежном выражении на уровне 17,4%. В упаковках также отмечен умеренный рост (на 1,9%). В долларовом эквиваленте (по курсу IB) розничный фармрынок несколько уменьшился (на 2,9%) и в анализируемый период составил 1,1 млрд дол. США.

Структура фармрынка в денежном выражении распределилась следующим образом: 84,2% — доход от реализации лекарственных средств, 8,2% — медицинских изделий, 3,8% — диетических добавок и 3,8% — косметики.

Если взглянуть на структуру розничной реализации в разрезе регионов, то соотношение различных категорий товаров «аптечной корзины» во всех регионах близко коррелирует с таковым в целом по рынку, однако, безусловно, есть отличия (табл. 1).

| Таблица 1 | Объем розничных продаж и удельный вес категорий товаров «аптечной корзины» в денежном выражении в разрезе регионов в I полугодии 2016 г. |

| Регион | Лекарственные средства | Медицинские изделия* | Косметика | Диетические добавки | ||||

| Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | Млн грн. | Доля категории, % | |

| Киев | 3 189,3 | 80,4 | 325,7 | 8,2 | 267,9 | 6,8 | 181,4 | 4,6 |

| Днепропетровская область | 2 263,5 | 87,0 | 192,5 | 7,4 | 63,1 | 2,4 | 84,0 | 3,2 |

| Харьковская область | 2 170,7 | 83,4 | 255,6 | 9,8 | 94,0 | 3,6 | 81,5 | 3,2 |

| Одесская область | 1 769,4 | 80,2 | 183,5 | 8,3 | 131,8 | 6,0 | 120,7 | 5,5 |

| Запорожская область | 1 377,7 | 88,5 | 104,4 | 6,7 | 27,7 | 1,8 | 47,3 | 3,0 |

| Львовская область | 1 152,5 | 80,5 | 149,4 | 10,4 | 73,0 | 5,1 | 57,1 | 4,0 |

| Полтавская область | 922,0 | 85,1 | 94,9 | 8,8 | 28,7 | 2,6 | 37,6 | 3,5 |

| Киевская область | 809,4 | 77,7 | 113,6 | 10,9 | 66,8 | 6,4 | 52,6 | 5,0 |

| Винницкая область | 848,0 | 84,7 | 78,7 | 7,9 | 31,7 | 3,1 | 43,2 | 4,3 |

| Донецкая область | 818,7 | 86,1 | 67,1 | 7,1 | 26,5 | 2,8 | 38,0 | 4,0 |

| Черкасская область | 777,7 | 86,5 | 68,8 | 7,6 | 22,2 | 2,5 | 30,7 | 3,4 |

| Ивано-Франковская область | 652,9 | 86,9 | 52,0 | 6,9 | 19,2 | 2,6 | 27,2 | 3,6 |

| Херсонская область | 630,6 | 85,9 | 54,0 | 7,3 | 21,1 | 2,9 | 28,4 | 3,9 |

| Николаевская область | 630,9 | 87,6 | 51,8 | 7,2 | 13,5 | 1,9 | 23,6 | 3,3 |

| Черниговская область | 618,9 | 86,9 | 59,8 | 8,4 | 13,5 | 1,9 | 20,2 | 2,8 |

| Житомирская область | 616,3 | 86,6 | 52,1 | 7,3 | 17,8 | 2,5 | 25,5 | 3,6 |

| Сумская область | 615,1 | 87,1 | 53,8 | 7,6 | 15,7 | 2,2 | 21,6 | 3,1 |

| Хмельницкая область | 603,7 | 87,1 | 45,7 | 6,6 | 16,2 | 2,3 | 27,3 | 3,9 |

| Закарпатская область | 516,8 | 86,5 | 42,5 | 7,1 | 17,0 | 2,8 | 21,3 | 3,6 |

| Черновицкая область | 519,2 | 87,1 | 35,5 | 6,0 | 17,9 | 3,0 | 23,4 | 3,9 |

| Кировоградская область | 462,5 | 86,7 | 43,6 | 8,1 | 11,0 | 2,1 | 16,4 | 3,1 |

| Ровенская область | 435,9 | 83,4 | 46,5 | 8,9 | 19,2 | 3,7 | 21,1 | 4,0 |

| Волынская область | 389,0 | 81,2 | 51,6 | 10,8 | 20,8 | 4,3 | 17,9 | 3,7 |

| Тернопольская область | 388,1 | 85,4 | 33,3 | 7,3 | 15,6 | 3,4 | 17,5 | 3,9 |

| Луганская область | 227,6 | 87,0 | 22,2 | 8,5 | 5,5 | 2,1 | 6,4 | 2,4 |

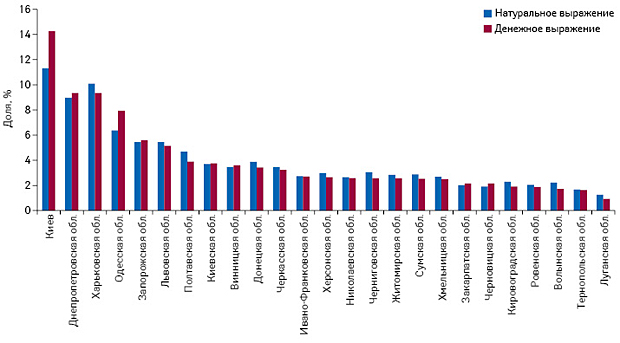

Максимальный удельный вес в общем объеме продаж фармацевтической продукции аккумулирует столица, что неудивительно, ведь это наиболее густонаселенный регион (рис. 1). Весомый вклад также вносят такие крупные регионы, как Днепропетровская, Харьковская и Одесская области.

развитие продаж ЛЕКАРСТВЕННЫх СРЕДСТВ в областях

Как было отмечено в публикации об аптечных продажах в Украине по итогам I полугодия 2016 г., аналитические данные свидетельствуют о тенденции к постепенному выходу рынка на положительные показатели динамики во всех измерениях. В региональном разрезе зафиксирован значительный разброс по темпам развития розничной реализации лекарственных средств.

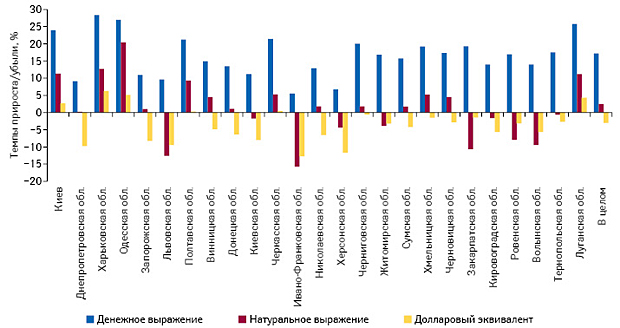

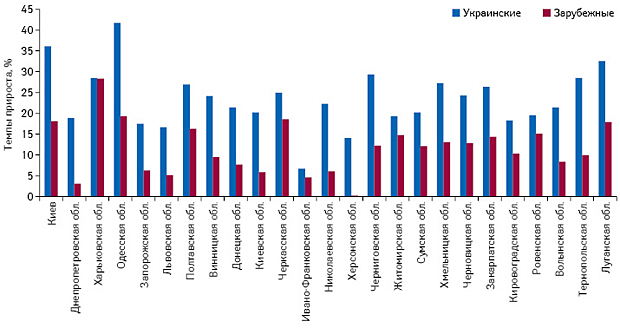

В целом по итогам I полугодия 2016 г. объем продаж лекарственных средств в денежном выражении увеличился абсолютно во всех регионах Украины (рис. 2). Для отображения данных в рисунках выбрана сортировка областей по убыванию объема продаж лекарственных средств в денежном выражении.

Важно отметить, что некоторые регионы продемонстрировали опережающие темпы прироста по сравнению с общерыночным показателем (в целом 9 областей). Максимальные темпы прироста отмечены в Харьковской, Одесской, Луганской областях и Киеве. Причем для этих регионов отмечено наибольшее увеличение объема продаж препаратов и в натуральном выражении. Вместе с тем для многих регионов в анализируемый период характерна убыль объема аптечных продаж лекарственных средств в натуральном выражении.

Важно отметить, что некоторые области продемонстрировали прирост по всем показателям (в денежном, натуральном выражении и долларовом эквиваленте), среди них Киев, Харьковская, Одесская, Луганская области.

Из общей картины значительно выделяется столица, которая обеспечивает розничному рынку лекарственных средств 13,6% объема продаж в денежном выражении и 11% в упаковках. Также стоит отметить, что вклад зарубежных препаратов в розничный рынок лекарственных средств в Киеве больший, чем в других регионах. В целом в структуре аптечных продаж препаратов в денежном выражении превалируют лекарственные средства зарубежного производства, а в натуральных величинах — украинская продукция.

Чтобы дополнить представление о ключевых факторах формирования региональной структуры аптечных продаж в исследуемый период, важно проанализировать ценовую дифференциацию рынка лекарственных средств, ведь различия развития розничного рынка препаратов, в частности, обусловлены спецификой ценовой структуры аптечных продаж в регионах.

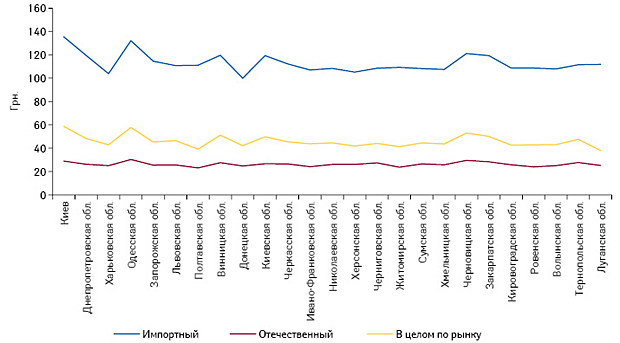

В целом по рынку средневзвешенная стоимость 1 упаковки лекарственного средства в анализируемый период составила 47,2 грн. Наиболее высокий показатель средневзвешенной стоимости 1 упаковки препарата зафиксирован в Киеве и Одесской обл. (рис. 3) — это регионы с наиболее высокой долей препаратов зарубежного производства в структуре розничных продаж. Для них также отмечена самая высокая средневзвешенная стоимость 1 упаковки препарата зарубежного производства.

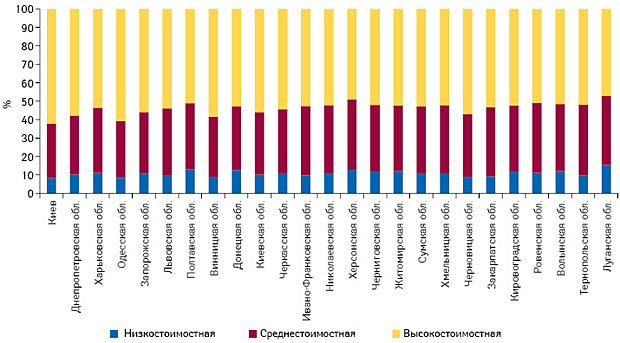

Также важно обратить внимание на структуру аптечных продаж препаратов в денежном выражении по регионам Украины в разрезе ценовых ниш. В целом картина коррелирует с показателями средневзвешенной стоимости 1 упаковки лекарственного средства (рис. 4). Так, максимальный уровень этого показателя в Киеве и Одесской обл. в некоторой степени обусловлен преобладанием в структуре аптечных продаж препаратов высокостоимостной ниши при сравнительно небольшом удельном весе лекарственных средств низкостоимостной ниши.

Последние тенденции на рынке лекарственных средств свидетельствуют о смещении структуры потребления в сторону дорогостоящих препаратов. Безусловно, в разрезе регионов Украины картина несколько отличается, однако стоит отметить, что в целом практически для всех регионов Украины в общем объеме аптечных продаж превалируют препараты высокостоимостной ниши. За исключением Херсонской и Луганской областей, где на их долю приходится чуть менее половины продаж.

Как известно, в денежном выражении показатели динамики продаж украинских препаратов превышают таковые для лекарственных средств зарубежного производства. В региональном разрезе наблюдается аналогичная картина: во всех регионах отечественные препараты демонстрируют активный прирост по объему продаж в денежном выражении, опережая по этому показателю зарубежные препараты (рис. 5).

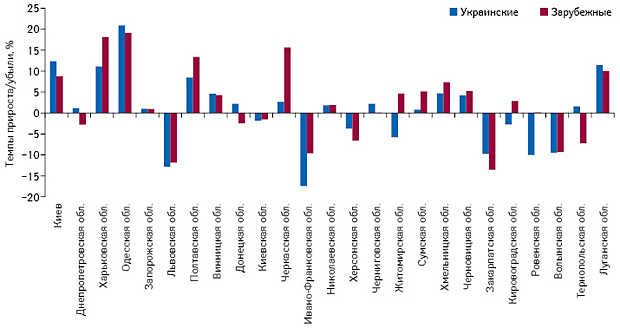

В натуральном выражении в целом по Украине отмечен небольшой прирост препаратов отечественного и зарубежного производства (на уровне 2,2 и 3,4% соответственно). В региональном разрезе зафиксирован значительный разброс по темпам развития розничной реализации лекарственных средств отечественного и зарубежного производства (рис. 6).

Структура аптечных продаж лекарственных средств в денежном выражении в разрезе АТС-классификации в регионах Украины весьма схожа — львиную долю продаж аккумулируют препараты групп A «Средства, влияющие на пищеварительную систему и метаболизм», C «Cредства, влияющие на сердечно-сосудистую систему», R «Cредства, действующие на респираторную систему», N «Cредства, действующие на нервную систему», J «Противомикробные средства для системного применения», хотя их соотношение в региональном разрезе различно. В целом в I полугодии 2016 г. в общем объеме реализации препаратов в денежном выражении во всех регионах максимальную долю аккумулировали препараты группы А.

В большинстве регионов Украины в анализируемый период максимальную выручку аптечным учреждениям обеспечил лидер общеукраинского рейтинга АКТОВЕГИН (он возглавил региональные топ-листы в 8 областях) (табл. 2).

| Таблица 2 | Топ-5 брэндов лекарственных средств в регионах Украины по объему аптечных продаж в денежном выражении по итогам I полугодия 2016 г. |

| Регион | 1 | 2 | 3 | 4 | 5 |

| Киев | АМИКСИН | НИМЕСИЛ | НО-ШПА | НУРОФЕН | СИНУПРЕТ |

| Днепропетровская область | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЦИТРАМОН | НО-ШПА | БОЯРЫШНИКА НАСТОЙКА |

| Харьковская область | КОДЕПСИН | АКТОВЕГИН | НАЛБУФИН | НИМЕСИЛ | НАТРИЯ ХЛОРИД |

| Одесская область | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НИМЕСИЛ | НАТРИЯ ХЛОРИД | НУРОФЕН |

| Запорожская область | АКТОВЕГИН | ЭССЕНЦИАЛЕ | НО-ШПА | КОДТЕРПИН | ЦИТРАМОН |

| Львовская область | НИМЕСИЛ | ФАРМАЦИТРОН | ЭМСЕФ | НО-ШПА | НУРОФЕН |

| Полтавская область | НАТРИЯ ХЛОРИД | ЭМСЕФ | ЦИТРАМОН | РЕОСОРБИЛАКТ | АКТОВЕГИН |

| Винницкая область | НАТРИЯ ХЛОРИД | ТИВОРТИН | НУРОФЕН | НО-ШПА | НИМЕСИЛ |

| Донецкая область | АКТОВЕГИН | ЭССЕНЦИАЛЕ | АРМАДИН | БОЯРЫШНИКА НАСТОЙКА | НАТРИЯ ХЛОРИД |

| Киевская область | НО-ШПА | НИМЕСИЛ | НАТРИЯ ХЛОРИД | НУРОФЕН | АКТОВЕГИН |

| Черкасская область | АКТОВЕГИН | НАТРИЯ ХЛОРИД | ЭССЕНЦИАЛЕ | ЦИТРАМОН | НИМЕСИЛ |

| Ивано-Франковская область | НО-ШПА | ФАРМАЦИТРОН | НУРОФЕН | НИМЕСИЛ | АКТОВЕГИН |

| Николаевская область | ТИВОРТИН | АКТОВЕГИН | ЭССЕНЦИАЛЕ | КАПТОПРЕС | НАТРИЯ ХЛОРИД |

| Херсонская область | НАТРИЯ ХЛОРИД | АКТОВЕГИН | ЭССЕНЦИАЛЕ | ЭМСЕФ | ЦЕФТРИАКСОН |

| Черниговская область | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | АКТОВЕГИН | АРМАДИН | ЦЕФТРИАКСОН |

| Житомирская область | НАТРИЯ ХЛОРИД | СЕРЕТИД | БЕРЛИПРИЛ | НУРОФЕН | НО-ШПА |

| Сумская область | ЭМСЕФ | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН |

| Хмельницкая область | ТИВОРТИН | ЛОРАКСОН | ЭМСЕФ | НАТРИЯ ХЛОРИД | НО-ШПА |

| Черновицкая область | НУРОФЕН | НИМЕСИЛ | ТИВОРТИН | НАТРИЯ ХЛОРИД | АКТОВЕГИН |

| Закарпатская область | НУРОФЕН | ЭМСЕФ | НИМЕСИЛ | ЦЕФТРИАКСОН | НО-ШПА |

| Кировоградская область | АКТОВЕГИН | НАТРИЯ ХЛОРИД | РЕОСОРБИЛАКТ | ТИВОРТИН | ЛОРАКСОН |

| Ровенская область | НУРОФЕН | ЭМСЕФ | АКТОВЕГИН | ЛОРАКСОН | НОВИРИН |

| Волынская область | АКТОВЕГИН | НАТРИЯ ХЛОРИД | НУРОФЕН | ЭМСЕФ | ЦЕФТРИАКСОН |

| Тернопольская область | ЛОРАКСОН | ТИВОРТИН | НО-ШПА | НУРОФЕН | АКТОВЕГИН |

| Луганская область | АКТОВЕГИН | РЕОСОРБИЛАКТ | НАТРИЯ ХЛОРИД | АРМАДИН | ТИВОРТИН |

В других регионах лидерами по этому показателю были НУРОФЕН, НО-ШПА, ТИВОРТИН, АМИКСИН, КОДЕПСИН, НИМЕСИЛ, ЭМСЕФ, ЛОРАКСОН.

Стоит отметить, что состав топ-5 брэндов препаратов по объему аптечных продаж в денежном выражении в разрезе регионов варьирует, что свидетельствует о наличии характерных особенностей потребления лекарств для каждого региона. Так, в некоторых областях лидирующие позиции заняли препараты, которые в целом по Украине находятся за пределами первой десятки рейтинга (например, АМИКСИН — 13-е, ЭМСЕФ — 16-е место, а также ЛОРАКСОН и КОДЕПСИН — 92-я и 121-я позиции соответственно).

в заключение

Подводя итоги, отметим, что формирование структуры аптечных продаж в каждом регионе, с одной стороны, имеет индивидуальный характер, с другой — в целом соответствует общим тенденциям развития всего фармацевтического рынка.

В силу определенных особенностей (обусловленных плотностью населения, инфраструктурой аптечного рынка и другими факторами) вклад различных регионов в общенациональный объем аптечной выручки неоднородный. Густонаселенные и крупные регионы аккумулируют наиболее высокий объем реализации товаров «аптечной корзины». Так, максимальный уровень потребления характерен для столицы, что вполне закономерно для мегаполиса со сравнительно высокими доходами населения на фоне других регионов.

Что касается рынка лекарственных средств, то в денежном выражении объем розничной реализации этой категории товаров «аптечной корзины» повсеместно продемонстрировал положительную динамику. В натуральных величинах в целом по рынку в анализируемый период отмечен невысокий прирост объема аптечных продаж. Отметим, что не всем областям удалось увеличить количество реализованных упаковок фармпродукции. В то же время важно, что некоторые регионы продемонстрировали прирост по всем показателям (в денежном, натуральном выражении и долларовом эквиваленте), среди них Киев, Харьковская, Одесская, Луганская области.

Лекарственные средства отечественного производства демонстрируют активный прирост по объему продаж в денежном выражении, опережая по этому показателю препараты зарубежного производства.

Касательно ценовой структуры рынка лекарственных средств важно отметить, что почти во всех регионах более половины выручки в общем объеме продаж препаратов аптечным учреждениям обеспечивают лекарственные средства высокостоимостной ниши. Напомним, что в условиях относительной стабилизации курса национальной валюты в Украине прослеживается тенденция к смещению потребления в сторону более дорогостоящих препаратов.

Как мы помним, 2014 г. ознаменовался экономическим спадом, снижением покупательной способности населения вследствие девальвации национальной валюты и закономерным повышением цен, особенно на товары зарубежного производства. Сложная экономическая ситуация в стране, безусловно, повлияла и на развитие фармацевтического рынка. Сегодня, глядя на динамику развития рынка лекарственных средств в натуральном и долларовом выражении, можно говорить о том, что наметились положительные тенденции. Это вселяет надежду на то, что в ближайшем будущем отечественный фармрынок вступит в фазу подъема.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим