Биосимиляр является лекарственным средством биологического происхождения, содержащим аналог активного вещества биологического препарата. При этом биосимиляр демонстрирует сходство с последним относительно качественных характеристик, биологической активности, профиля безопасности и эффективности на основе комплексного исследования сопоставимости.

Рынок биосимиляров активно развивается и характеризуется хорошими перспективами дальнейшего роста. Согласно данным аналитической компании «MarketsandMarkets», к 2018 г. объем мирового рынка биосимиляров может достигнуть 2 млрд дол. США. Наиболее крупными рынками биосимиляров по объему продаж в денежном выражении являются страны ЕС и США. Кроме того, перспективным в этом отношении также считается активно развивающийся Азиатско-Тихоокеанский регион. На его долю приходится 25% объема продаж биосимиляров на мировом рынке.

Учитывая это, а также приближающееся истечение сроков патентной защиты многих биопрепаратов, не удивительно, что, по состоянию на 2014 г., согласно докладу «Biosimilars: A Global Perspective of a New Market — Opportunities, Threats and Critical Strategies 2014» аналитической компании «Thomson Reuters» на стадии разработки находятся более 700 биосимиляров, над созданием которых работают 245 биофармацевтических компаний и исследовательских учреждений.

Заинтересованность в лонче как можно большего количества биосимиляров отмечается не только со стороны их производителей, но и со стороны регуляторных органов. Так, Европейское агентство по лекарственным средствам (European Medicines Agency — EMA) недавно приняло новое руководство по биосимилярам «Guideline on similar biological medicinal products» от 23 октября 2014, которое должно вступить в действие в апреле текущего года. Предыдущий документ был опубликован в 2005 г. Одним из нововведений, вызвавших широкое обсуждение в профессиональных кругах, стала официально введенная возможность при получении разрешения на маркетирование биосимиляра в ЕС использовать в качестве референтного препарат, одобренный за пределами Европейской экономической зоны, которая включает 28 государств — членов ЕС, а также Исландию, Лихтенштейн и Норвегию. Данная возможность призвана облегчить и ускорить процесс выведения на рынок стран ЕС новых биосимиляров. В данном случае ЕС пошел по стопам Канады в отношении одобрения этих препаратов.

Биосимиляры представлены тремя группами: рекомбинантные пептиды (кальцитонин, глюкагон); рекомбинантные негликозилированные протеины (инсулин, соматропин, филграстим); рекомбинантные гликозилированные протеины (эритропоэтин, моноклональные антитела и фоллитропин). При этом рекомбинантные гликозилированные протеины аккумулируют 40% объема продаж биосимиляров в мире, что составляет 314,2 млн дол. Ожидается, что в ближайшие годы основными драйверами роста рынка станут препараты на основе моноклональных антител.

Внедрение биосимиляров произошло постепенно по всей Европе и, по данным компании «IMS Health», в последние годы отмечается развитие преимущественно в 4 направлениях:

1. Препараты эритропоэтина. Эритропоэтин (erythropoietin — EPO) — гормон, который в основном синтезируется клетками капилляров почечных клубочков, а также в меньшей степени — гепатоцитами. Эритропоэтин — это гликопротеин, являющийся физиологическим стимулятором эритропоэза. Обычно такие средства используют наряду с проведением диализа и применением препаратов для терапии онкопатологии.

2. Препараты гормона роста человека (human growth hormone — HGH). Гормон роста, также известный как соматотропин, — полипептид, один из гормонов передней доли гипофиза. Соматотропин стимулирует рост, регенерацию и размножение клеток в организме человека. Такие препараты применяют для лечения нарушений роста у детей и взрослых с недостаточностью данного гормона.

3. Препараты гранулоцитарного колониестимулирующего фактора (granulocyte colony-stimulating factor — G-CSF). Гранулоцитарный колониестимулирующий фактор — гликопротеин, стимулирующий диференциацию гранулоцитов из клеток-предшественников в костном мозгу и их выход в кровоток. Такие препараты применяют у некоторых пациентов с онкологическими заболеваниями для ускорения восстановления уровня нейтрофилов после химиотерапии, что позволяет повысить эффективность лечения.

4. Препараты из группы ингибиторов фактора некроза опухоли (anti-tumour necrosis factor — Anti-TNF), в частности, молекула инфликсимаб, которая является моноклональным антителом и предназначена для лечения аутоиммунных заболеваний, таких как ревматоидный артрит, псориаз и болезнь Крона.

Судьба биосимиляров в ЕС

Согласно данным, приведенным в отчете «Assessing biosimilar uptake and competition in European markets» компании «IMS Health», объем продаж препаратов биологического происхождения (биопрепараты и биосимиляры) составляет около 27% общего объема продаж лекарственных средств в странах ЕС. Данный сегмент фармацевтического рынка характеризуется опережающими темпами роста по сравнению с рынком лекарственных средств в целом. Так, по итогам 2012–2013 гг. объем продаж препаратов биологического происхождения в странах — членах ЕС увеличился на 5,5% по сравнению 1,5% увеличением общего объема продаж лекарственных средств. Примечательно, что 8 из топ-10 наиболее продаваемых препаратов по доле рынка в денежном выражении в 2013 г. в Европе являются биопрепаратами, срок действия патентной защиты на которые или уже закончился, или закончится до 2020 г. (таблица), в связи с чем они могут столкнуться с конкуренцией со стороны биосимиляров.

| Таблица | Топ-10 лекарственных средств по доле в объеме продаж в денежном выражении в странах ЕС в 2013 г. |

| № п/п |

Препарат | Компания | Происхождение | Доля в объеме продаж в денежном выражении в странах ЕС, % | Срок окончания действия патентной защиты, год |

| 1 | Humira | «AbbVie» | Биологическое | 1,7 | 2018 |

| 2 | Enbrel | «Pfizer» | Биологическое | 1,2 | 2015 |

| 3 | Seretide | «GlaxoSmithKline» | Небиологическое | 1,2 | – |

| 4 | Herceptin | «Roche» | Биологическое | 1,1 | 2014 |

| 5 | Remicade | «Janssen Biotech, Inc.» | Биологическое | 1,0 | Истек |

| 6 | Mabtera | «Roche» | Биологическое | 1,0 | Истек |

| 7 | Avastin | «Roche» | Биологическое | 1,0 | 2019 |

| 8 | Lovenox | «Rhone Poulenc Rorer» | Биологическое | 1,0 | Истек |

| 9 | Lyrica | «Pfizer» | Небиологическое | 0,9 | – |

| 10 | Lucentis | «Novartis» | Биологическое | 0,9 | 2016 |

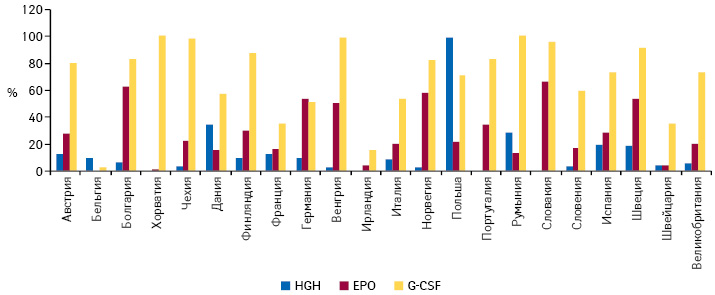

Уровень потребления биосимиляров в разных странах Европы и терапевтических областях значительно варьирует (рис. 1). Так, например в 2013 г. уровень пенетрации∗ биосимиляров гормона роста колеблется в широких пределах — от минимального значения среди анализируемых стран — 2% объема рынка препаратов гормона роста в натуральном выражении (рассчитывается на основе средней суточной дозы — DDD) в Норвегии до максимального показателя — 99% в Польше. В свою очередь, пенетрация биосимиляров эритропоэтина варьирует в более узких пределах: их доля составляет от 1% на фармрынке Хорватии до 62% — Болгарии. Биосимиляры гранулоцитарного колониестимулирующего фактора аккумулируют от 2% объема рынка препаратов биологического происхождения в Бельгии до практически 100% — на фармрынках Хорватии, Чехии, Венгрии и Румынии. Кроме того, высокий уровень пенетрации биосимиляров может отмечаться в различных терапевтических областях в одной и той же стране. Так, например, в Швеции доля биосимиляров гормона роста составляет 18% объема продаж препаратов гормона роста в натуральном выражении, а пенетрация биосимиляров гранулоцитарного колониестимулирующего фактора в этой же стране составляет 81% объема продаж в натуральном выражении.

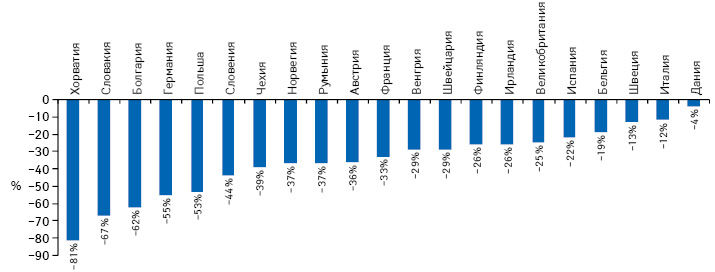

Логично предположить, что высокий уровень пенетрации биосимиляров на фармрынке должен повлиять на среднюю стоимость лечения, способствуя ее снижению. Так ли это на самом деле? Необходимо отметить, что стоимость лекарственного средства биологического происхождения находится под влиянием нескольких факторов: стоимость выведения на рынок биопрепарата и его биосимиляра, а также результат взаимодействия этих цен. Так, внедрение биосимиляров на основе эритропоэтина позволило снизить стоимость лечения на 81% в Хорватии, на 4% в Дании и на 12% в Италии за период 2006–2013 гг. (рис. 2). Таким образом, среднее снижение стоимости лечения в анализируемых странах Европы за период с 2006 по 2013 г. составило около 35%. Следует отметить, что данный анализ сделан на основе публикуемых производителями цен на лекарственные средства. В определенной степени из-за скидок, которые могут предоставлять производители, цены могут быть ниже, а снижение цен, соответственно, больше. В случае приобретения лекарственных средств путем проведения торгов для больниц или плательщиков, снижение цен может быть еще более значительным. Таким образом, анализ стоимости препаратов на рассматриваемых фармацевтических рынках свидетельствует о том, что благодаря конкурентному давлению вследствие выведения на рынок биосимиляров, как и ожидалось, можно сократить общие затраты на лечение.

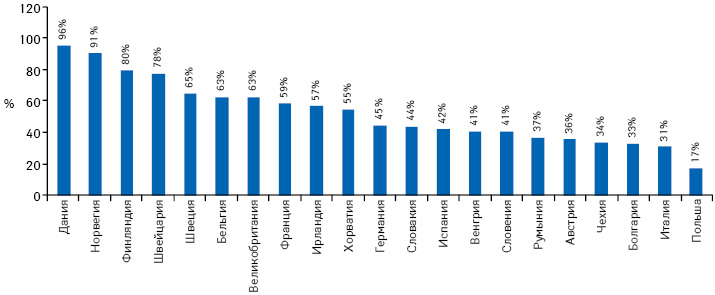

Снижение стоимости терапии, с одной стороны, делает ее более доступной для пациентов, а с другой — открывает широкий доступ к инновациям. Стоит отметить повышение доступности лечения для пациентов за счет внедрения биосимиляров. Благодаря снижению стоимости лечения полученные сбережения могут быть реинвестированы в предоставление пациенту доступа в необходимых случаях к более дорогостоящим вариантам лечения — например с применением инновационных лекарственных средств. Можно наглядно продемонстрировать действие этого механизма на примере препаратов эритропоэтина. Так, доля препаратов эритропоэтина второго поколения, представляющих собой инновационный подход к терапии, в структуре продаж препаратов эритропоэтина в натуральном выражении в пересчете на день лечения в Дании составляет 96%, а в Польше — всего лишь 17% (рис. 3).

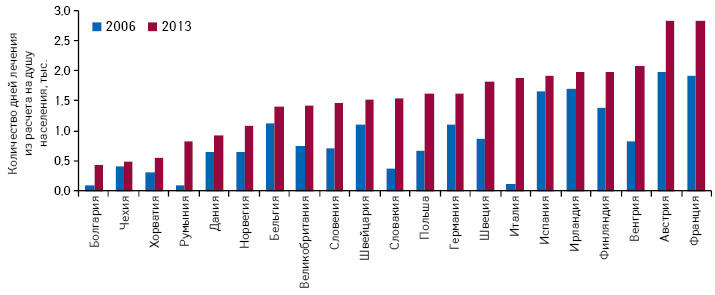

Широкий доступ пациентов к лечению с помощью лекарственных средств биологического происхождения является важным в свете того, в какой степени применение биосимиляров способствует повышению охвата тех, кому данное лечение может принести пользу. Несколько факторов могут влиять на общую продолжительность терапии, в том числе медицинские показатели состояния здоровья пациента, показания к применению препаратов биологического происхождения, изменение распространенности заболевания и уровня его диагностирования, а также внедрение новых рекомендаций и принципов лечения, которые могут быть обусловлены появлением большего количества методов лечения. Есть два полезных показателя для оценки этого явления. Первый — увеличение количества дней лечения (на основании DDD) на душу населения по отношению к базовому периоду, а второй — уровень абсолютного потребления препаратов на душу населения. Например, для препаратов гранулоцитарного колониестимулирующего фактора абсолютное потребление в 2006 и 2013 г. значительно варьирует в разных странах, причем в 2013 г. некоторые рынки, такие как Румыния и Словакия, начинают достигать уровня других более экономически развитых европейских стран (рис. 4).

Эволюция общих расходов на лечение включает изменение стоимости лечения препаратами на анализируемом рынке, внедрение инновационных подходов к лечению за пределами анализируемого рынка и общее изменение доступа к лечению. Таким образом, эволюция общих расходов на лечение является удобным показателем для политиков и плательщиков, который отражает влияние конкуренции со стороны биосимиляров в целом.

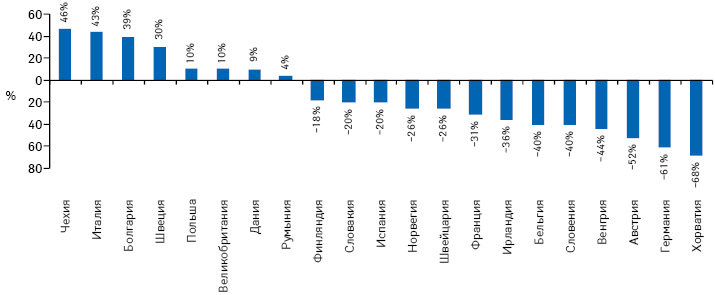

Значительное изменение объема расходов на лечение с применением препаратов эритропоэтина отмечено в 2006–2013 гг. в разных странах Европы (рис. 5). Так, например, данный показатель повысился более чем на 40% в Чехии и Италии и снизился на 40% или более в Бельгии, Словении, Венгрии, Австрии, Германии и Хорватии.

Изменение объема расходов на лечение также варьирует между различными терапевтическими направлениями в пределах одной страны.

Роль биопрепаратов в лечении пациентов возрастает с появлением все большего количества инновационных лекарственных средств биологического происхождения и усилением рыночной конкуренции в связи с повышением доступности биосимиляров после истечения срока действия патентной защиты на биопрепараты. Важно разработать подходы для оценки влияния биосимиляров на качество лечения пациентов, расходы плательщиков и систему здравоохранения.

Уровень пенетрации биосимиляров на рынке имеет значение только при наличии существенной разницы в стоимости между биопрепаратом и его биосимилярами, при этом варианты лечения должны ограничиваться молекулами, для которых есть биоаналоги.

Кроме того, если разработаны инновационные препараты, которые все еще защищены патентом и способны принести ощутимую клиническую выгоду определенным группам пациентов, не отвечающим на другие виды терапии, то плательщикам и системе здравоохранения в целом целесообразно рассматривать пользу от лонча биосимиляров и в контексте общего расширения терапевтических возможностей, то есть средства, сэкономленные путем приобретения биосимиляров, можно перенаправить на приобретение инновационных препаратов для групп пациентов, нуждающихся в них.

Наиболее важным фактором, влияющим на выгоду, которую может извлечь система здравоохранения от выведения на рынок биосимиляров, являются подходы, которыми пользуются плательщики на различных европейских рынках с целью влияния на стоимость и уровень потребления биопрепаратов и биосимиляров. Эти подходы, в свою очередь, часто зависят от бюджетных или финансовых ограничений, применяющихся к плательщикам сферы здравоохранения, и лицам, ответственным за управление расходами на лекарственные средства.

Подходы плательщиков к приобретению лекарственных средств в различных европейских странах значительно влияют на уровень потребления биосимиляров. Так, выделяют несколько основных моделей поведения плательщиков в контексте приобретения лекарственных средств.

1. Тендерная модель. Этот подход предполагает установление плательщиками определенных требований к участникам слепых торгов с целью приобретения препарата, относящегося к определенному классу, по самой низкой стоимости. В данном случае максимальный уровень потребления биосимиляров может быть достигнут, если победитель общенационального тендера получает эксклюзивные права поставлять препарат по всей стране для данного терапевтического направления. К странам, в той или иной степени использующим данный подход, относятся Польша, Норвегия и Венгрия.

2. Госпитальные закупки. Этот подход обычно используется, если закупка на государственном уровне не проводится. При этом медицинские учреждения имеют право проводить переговоры с конкурирующими производителями биопрепаратов и биосимиляров с целью получения препаратов по наиболее выгодным ценам. При этом практика показывает наличие возможности получения скидки от стоимости препарата, указанного в прейскурантах производителя. К странам, в которых в той или иной мере используется данный подход, относятся Италия, Испания, Германия и Великобритания.

3. Конкуренция как драйвер свободного рынка. В этом случае практически отсутствует непосредственное участие плательщиков в формировании стоимости препаратов, они не принимают участия и в переговорах относительно предоставления скидок. Вместо этого производители могут свободно устанавливать цену на лекарственные средства на свое усмотрение с учетом стоимости продукции конкурентов. Таким образом, определенный уровень цен устанавливается под действием свободных рыночных сил и конкуренции. К странам, в которых в той или иной мере используется данный подход, относятся Бельгия, Финляндия и Швейцария.

4. Выписывание рецептов, субституция и переключение в рамках действующих рекомендаций или постановлений. Этот подход может использоваться как самостоятельно, так и в комбинации с уже упомянутыми. Он характеризуется применением механизмов, направленных на управление потреблением препаратов путем прямых указаний или руководств, что позволяет рекомендовать применение того или иного продукта. В этом случае применение биосимиляров может быть утверждено в качестве препаратов первого выбора при терапии определенных заболеваний. К странам, в которых в той или иной мере используется данный подход, относится Дания.

Таким образом, ожидается, что выведение на рынок новых биосимиляров будет способствовать экономии средств в странах ЕС, поскольку стоимость таких лекарственных средств, как правило, ниже по сравнению с оригинальными биопрепаратами на 20–30%. В частности, согласно докладу «Biosimilars: A Global Perspective of a New Market — Opportunities, Threats and Critical Strategies 2014» аналитической компании «Thomson Reuters», в странах ЕС к 2020 г. экономия от лонча новых биосимиляров может достичь 33 млрд дол. Наряду с этим увеличится и доля биосимиляров в структуре продаж препаратов биологического происхождения в денежном выражении, которая, как ожидается, возрастет с 13% в 2013 г. до 39% к 2018 г.

по материалам http://www.imshealth.com, http://www.marketsandmarkets.com, http://www.thomsonreuters.com, http://www.ema.europa.eu, http://www.ihs.com

____________________

* Пенетрация биосимиляров рассчитывается на основе доли объема продаж препарата в натуральном выражении на указанном рынке. При этом объем продаж препарата в натуральном выражении рассчитывается на основе количества DDD.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим