Із оптимістичних прогнозів збуваються найпесимістичніші

Віктор Сумбатов

Можливо, вперше за історію фармацевтичного ринку, хоча й тимчасово, інтереси пацієнтів (щодо права на якісну, ефективну та з доказаною ефективністю фармацевтичну продукцію за адекватною ціною), окремих народних обранців, МОЗ, виробників, великих дистриб’юторів та окремих суб’єктів аптечної ланки співпадають.

Необхідно визнати, що на фармацевтичному ринку впродовж останніх років йде підпільна, непомітна для звичайних громадян і неспеціалістів війна, а 2018 р. є переломним — це останній рік рівноваги, коли ресурси та кошти супротивників для ведення такої війни поки ще приблизно рівні.

Але це не надовго. Прихована монополізація аптечних мереж, створення на аптечному ринку несприятливих умов для фізичних осіб — підприємців (ФОП), які не витримують умов недобросовісної конкуренції, подальше знищення комунальних і державних аптечних мереж з поступовим їх вихолощуванням у сільській місцевості, призведуть до остаточного закріплення на роздрібному аптечному ринку 2–3 кінцевих бенефіціарів. Й саме вони вирішуватимуть долю виробників фармацевтичної продукції та дистриб’юторів, що призведе до наступних наслідків:

1) фармацевтична промисловість буде фактично зруйнована, залишаться лише ті суб’єкти, котрі погодяться на злиття з мегамережами або на передачу контрольних пакетів акцій власних підприємств бенефеціарам аптечних мереж. І вже на сьогодні в умовах монополізації роздрібного аптечного ринку українські фармвиробники втрачають свою економічну привабливість перед іноземними інвесторами;

2) під питанням опиниться існування фармацевтичних дистриб’юторів, їх функції в умовах відсутності конкуренції будуть суттєво обмежені й цілком логічно виглядатиме їх приховане злиття з аптечними мегамережами (у тому числі шляхом уступки контрольних пакетів акцій), незавидна доля чекає й на невеличких дистриб’юторів;

3) невеличкі роздрібні аптечні суб’єкти, в тому числі ФОП, не витримають конкуренції і будуть знищені. Аналіз аптечного ринку свідчить, що процес активного знищення таких суб’єктів спостерігається впродовж останніх 3 років;

4) внаслідок монополізації і вищевикладеної перспективи розвитку фармринку спостерігатиметься подальше підвищення цін на фармпродукцію для кінцевих споживачів (пацієнтів та медичних закладів), у тому числі у зв’язку з подальшим поширенням маркетингових угод, які змушують фармвиробників перекладати цей тягар на плечі кінцевих споживачів.

Але можливий інший сценарій подальшого формування роздрібного аптечного ринку.

На думку автора, у 2018 р. усі вищезгадані суб’єкти ринку та інші особи, яким небайдужі проблеми медикаментозного забезпечення в Україні, повинні вирішити: чи й надалі триватиме монополізація аптечного ринку?

До речі, під час круглого столу на тему «Формування цін на лікарські засоби. Чому ліки продовжують дорожчати?», який відбувся 29 травня 2018 р. за ініціативою народного депутата Ірини Сисоєнко, заступника голови Комітету Верховної Ради України з питань охорони здоров’я, один з представників фармвиробників озвучив суму, яку вимагають представники мегамереж за маркетинговими угодами, — до 40% вартості фармпродукції. Цікаво, що представники таких мереж на сьогодні є членами ГС «Аптечна професійна асоціація України (АПАУ)» (далі — ГС «АПАУ») і саме тому за підтвердженням цього факту учасники заходу звернулися до Володимира Руденка, директора ГС «АПАУ».

В. Руденко відповів, що маркетингові угоди не заборонені законом. А економічну доступність лікарських засобів можна забезпечити через запровадження медичного страхування та розширення програми реімбурсації.

Крім того, помітно, що з низки питань позиція директора ГС «АПАУ» В. Руденка та голови правління ГО «Всеукраїнська фармацевтична палата» (ГО «ВФП») Олега Клімова співпадає.

Цікавим фактом є спроба рекламування власних можливостей під час VII Міжнародного фармацевтичного форуму «Аптеки світу–2018» щодо сприяння укладенню маркетингових угод з боку юридичної фірми, зокрема у частині уникнення притягнення до юридичної відповідальності, зокрема, кримінальної. Однозначно, питання захисту прав пацієнтів та зниження цін на ліки не були головними пріоритетами цього заходу.

Що відбувалося раніше та відбувається сьогодні? Незважаючи на те, що більшість учасників фармринку висловлювали претензії щодо надзвичайної зарегульованості ринку, нині фактично відбувається його дерегуляція. На думку автора, з моменту отримання Україною незалежності й почалася фактична дерегуляція фармринку, наслідком якої є нинішній стан справ.

Процес дерегуляції розпочався з переведення державних та комунальних аптечних закладів на повний госпрозрахунок та самофінансування: аптекоуправління були ліквідовані та створені обласні виробничі об’єднання «Фармація» як керівні структури аптечної служби обласного рівня. Цей етап запам’ятався створенням приватного аптечного підприємництва, який супроводжувався торгівлею з «розкладушок» та приватизацією колишніх державних фармацевтичних закладів.

Суб’єкти, що здійснювали торгівлю з «розкладушок», були задоволені таким станом справ, який здавався непорушним. Це й був перший етап дерегуляції фармацевтичного ринку.

Але спроба встановлення хоча б будь-якого порядку на фармацевтичному ринку була здійснена зусиллями фармацевтичної спільноти та тодішнього керівника органу державного контролю якості лікарських засобів, зокрема, був прийнятий Закон України «Про лікарські засоби» від 04.04.1996 р., який відповідав на той час кращим європейським стандартам. Зокрема, у першій редакції документа передбачалася можливість торгівлі окремими безрецептурними лікарськими закладами через загальну торговельну мережу з встановленням спеціальних правил такої торгівлі на кшталт законодавства Великобританії. Це був кінець епохи «розкладушок», хоча повторюю, що позиції таких підприємців здавалися непорушними.

Пізніше була прийнята постанова КМУ від 12.05.1997 р. № 447 «Про впорядкування діяльності аптечних закладів та затвердження Правил роздрібної реалізації лікарських засобів». Саме в Правилах роздрібної реалізації лікарських засобів п. 8 встановлював норму пішохідної доступності, згідно з якою відстань між аптеками повинна бути не більше 300–400 м для населених пунктів з населенням від 1 млн осіб і більше, а також не більше 600–700 м — для населених пунктів з населенням до 1 млн осіб. Однак пізніше п. 8 втратив чинність на підставі постанови КМУ від 21.06.2001 р. № 678.

Крім того, у додатку № 1 Правил роздрібної реалізації лікарських засобів встановлювалася мінімальна площа для аптек на рівні не менше 70 кв. м, що відповідало й відповідає Державним будівельним нормам — ДБН. Заклади охорони здоров’я. Однак з прийняттям постанови КМУ від 17.11.2004 р. № 1570 «Про затвердження правил торгівлі лікарськими засобами в аптечних закладах» дозволена мінімальна площа для аптек зменшилася до 50 кв. м. Ці Правила давно скасовані, й вимоги ДБН щодо мінімальної площі для аптек не менше 70 кв. м діють нині, але в Ліцензійних умовах щодо роздрібної торгівлі прописана норма 50 кв. м.

Фактично другим етапом дерегулювання можна вважати скасування норм пішохідної доступності та мінімальної площі аптек відповідно до ДБН.

Які ж ми спостерігаємо наслідки процесів дерегуляції роздрібного аптечного ринку?

По-перше, зменшилася частка комунальних аптечних закладів (кількістю державних аптечних закладів можна знехтувати, враховуючи, що їх залишилося дуже мало).

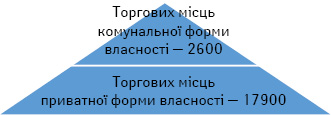

Наприклад, якщо у 1999 р. з 14 тис. аптечних закладів у комунальній власності знаходилося 56%, то вже в 2018 р. з 16,2 тис. аптек та 4,3 тис. аптечних пунктів в комунальній власності залишилося 12,6%.

У кількісному вимірі (рисунок):

- торгових місць комунальної форми власності — 2,6 тис.;

- торгових місць приватної форми власності — 17,9 тис.

Добре це чи погано в умовах реформи фінансування закладів охорони здоров’я, нехай оцінюють експерти.

Станом на 01.01.2018 р. в Україні за організаційно-правовою формою функціонує:

- у ФОП — 7,8 тис. аптек та аптечних пунктів;

- у юридичних осіб — 12,7 тис. аптек та аптечних пунктів.

Але при цьому можна спостерігати таку тенденцію. За минулий рік кількість торгових точок, що знаходяться у власності ФОП, зменшилася на 103, а у юридичних осіб, навпаки, збільшилася на 143, з них суб’єктів, що здійснюють діяльність більше ніж у:

- 5 областях України — 25;

- 15 областях України — 9.

Тобто ми фактично спостерігаємо формування роздрібних аптечних мегамереж.

Крім того, за останні 3 роки відмічається тенденція поступового зменшення кількості аптечних закладів, заснованих ФОП, у містах і збільшення їх кількості в сільський місцевості. Зокрема, ситуація виглядає наступним чином.

Місто:

- 01.01.2016 р.: юридичні особи — 66,2%, ФОП — 33,8%;

- 01.01.2017 р.: юридичні особи — 66,5%, ФОП — 33,5%;

- 01.01.2018 р.: юридичні особи — 67,7%, ФОП — 32,3%.

Селище:

- 01.01.2016 р.: юридичні особи — 51,0%, ФОП — 49,0%;

- 01.01.2017 р.: юридичні особи — 50,1%, ФОП — 49,9%;

- 01.01.2018 р.: юридичні особи — 49,7%, ФОП — 50,3%.

Село:

- 01.01.2016 р.: юридичні особи — 47,9%, ФОП — 52,1%;

- 01.01.2017 р.: юридичні особи — 44,7%, ФОП — 55,3%;

- 01.01.2018 р.: юридичні особи — 42,7%, ФОП — 57,3%.

Але це не означає, що аптеки, засновані ФОП, переміщуються з міст у сільську місцевість. У сільській місцевості реєструються ФОП — колишні співробітники комунальних аптечних мереж після їх руйнації. А ФОП у містах просто не витримують конкуренції й ліквідуються.

Відбувається нівелювання професійної фармацевтичної спільноти, питання «фармацевтичної опіки» залишається пустим звуком та черговою теоретичною новизною вчених від фармації. А існуючі громадські організації, навіть ті, назви яких є такими гучними, зовсім не опікуються оновленням професійного статусу фармацевтів у широкому розумінні.

У опонентів може виникнути питання: якщо на роздрібному аптечному ринку все так погано, то чому відсутня реакція Антимонопольного комітету України (АМКУ)?

Дійсно, аналіз діяльності АМКУ та його територіальних відділень свідчить лише про імітацію діяльності в роздрібному сегменті фармацевтичного ринку.

Так, окремі територіальні відділення займаються справами так званих локальних монополістів у сільський місцевості. Зрозуміло, що суб’єктами таких розслідувань територіальних відділень АМКУ є або ФОП на селі, або комунальні аптеки.

Цікавим є факт розслідування щодо ряду аптечних підприємств, які мають співзвучні назви «Аптека низьких цін». Справа закінчена лише проти одного з аптечних підприємств з такою назвою, але з незрозумілих причин усі підприємства, що мають таку назву, раптом змінили вивіски, залишивши назву «Аптека низьких Ц». Інформація про факти розслідування АМКУ справ щодо інших аптечних підприємств взагалі відсутня.

Проте АМКУ оприлюднив інформацію щодо проведених досліджень на ринках фармації. Головна теза АМКУ: «Аптеки останні в цьому ланцюгу та мають постійний контакт із хворими та родичами хворих, тому аптеки в питаннях цін на лікарські засоби мають найбільші претензії з боку людей, і це не завжди виправдано».

На думку автора, ця теза є актуальною лише стосовно невеличких аптек місцевого значення, що визнаються в селищах і селах «локальними монополістами».

Автора зацікавила група підприємств зі схожими назвами, які містять словосполучення «Аптека низьких цін». Згідно з ліцензійним реєстром встановлено ряд таких суб’єктів, а саме:

- ТОВ «Аптека низьких цін ТМ» — 26 торгових точок (Київ, вул. Семашка, 13);

- ТОВ «Аптека низьких цін плюс» — 19 торгових точок (Київ, вул. Семашка, 13);

- ТОВ «Аптека низьких цін К» — 23 торгових точки (Київ, вул. Семашка, 13);

- ТОВ «Аптека низьких цін Львів» — 52 торгових точки (Київ, вул. Жолудєва, 6А);

- ТОВ «Аптека низьких цін Дніпро» — 22 торгових точки (Запоріжжя, бульв. Центральний, 25, офіс 144);

- ТОВ «Аптека низьких цін Кремінь» — 51 торгова точка (Запоріжжя, бульв. Центральний, 25);

- ТОВ «Аптека низьких цін Полтава» — 23 торгових точки (Харків, вул. Полтавський шлях, 10);

- ТОВ «Аптека низьких цін Харків» — 29 торгових точок (Харків, вул. Полтавський шлях, 10);

- ТОВ «Аптека низьких цін Одеса» — 33 торгових точки (Одеса, вул. Преображенська, 4, офіс 203).

Усього: 278 торгових точок.

Автор не мав на меті встановлювати кінцевого бенефіціара цих суб’єктів, проте чітко помітно, що 3 суб’єкти зі схожою назвою мають юридичну адресу в Києві по вул. Семашка, 13, а також 2 суб’єкти в м. Запоріжжя також зареєстровані за однією адресою.

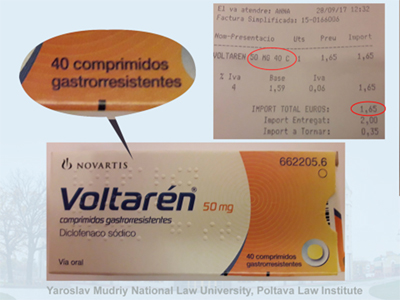

Іноді окремі опоненти висловлювалися за підтримку таких підприємств, мотивуючи це тим, що в цих мегааптеках нижчі ціни, ніж у інших суб’єктів ринку. Цей міф зруйнується дуже просто. Автор статті зайшов в одну з таких аптек і купив лікарській засіб, а через деякий час купив препарат з однойменною назвою в одній із країн ЄС. Йдеться про Вольтарен 50 мг, № 20. В Україні він коштує близько 280 грн, або 9,5 євро. Проте в Європі цей препарат з аналогічним дозуванням, але № 40, коштує близько 1,65 євро.

|

|

Чому це так? Можливо, це і є результат маркетингових угод? Зрозуміло, що Україна — це багата країна, але ж не настільки.

Здається, що в таких умовах необхідно згадати досвід окремих європейських країн і навіть не тих, де й на сьогодні діє принцип «один фармацевт — одна аптека», а тих, які спочатку пішли шляхом дерегуляції, а потім схаменулися, зокрема це Польща та Угорщина.

Про досвід Польщі знають всі фахівці фармацевтичної справи. Ключове усунення наслідків дерегуляції почалося з прийняттям Закону Республіки Польща від 07.04.2017 р. щодо внесення змін до закону «Про фармацевтичне право» від 06.09.2001 р. Його головні новели наступні.

Відповідно до п. 1 ст. 87 аптеки класифікуються за такими категоріями:

- загальнодоступні аптеки;

- лікарняні аптеки.

П. 3b ст. 99 передбачає, що ліцензія на загальнодоступну аптеку може бути видана за умови, якщо кількість жителів на одну загальнодоступну аптеку у відповідній місцевості становить щонайменше 3 тис. осіб станом на день подання заяви (на одержання ліцензії), а відстань між запланованим місцем розташування аптеки та найближчою аптекою становить щонайменше 500 м по прямій лінії.

П. 1 ст. 99 визначає, що управління аптекою може здійснюватися виключно професійно на підставі ліцензії на аптеку.

Згідно з пп. 1 п. 4 ст. 99 право на отримання ліцензії на аптеку має фармацевт, який може працювати за професією згідно зі ст.ст. 4 і 4b Закону Республіки Польща «Про фармацевтичні палати» від 19.04.1991 р. та здійснює одноосібну господарську діяльність в аптеці. При цьому Закон Республіки Польща «Про фармацевтичні палати» встановлює право займатися фармацевтичною діяльністю польському громадянину та іноземцю за умови, якщо особа закінчила принаймні 5-річне навчання у Республіці Польща, включаючи 6 міс професійної практики в аптеці, та отримала ступінь магістра фармації.

Ст. 99 передбачає, що ліцензія на аптеку не видається, якщо заявник відповідає одній із таких умов:

- є учасником, акціонером юридичної особи (осіб), що володіють (управляють), принаймні, 4 аптеками; або

- володіє (управляє), принаймні, 4 аптеками або особи, що контролюються ним прямо чи опосередковано, володіють (управляють), принаймні, 4 аптеками; або

- є членом корпоративної групи в розумінні закону про конкуренцію та захист прав споживачів, члени якої у сукупності володіють (управляють), принаймні, 4 аптеками; або

- входить до складу органів управління юридичною особою, що здійснює оптову торгівлю лікарськими засобами або надає пов’язані з цим брокерські послуги.

Недаремно міжнародний експерт фармацевтичного ринку Гжегож Орновськи, учасник Міжнародного форуму «Аптеки світу–2018», назвав цей закон «Аптека для аптекаря». Але мало хто пам’ятає, що в Польщі до 2008 р. керувати однією аптекою міг тільки фармацевт за освітою. Однак у 2008–2017 рр. відбувався перерозподіл на користь великих аптечних мереж. Саме тоді громадяни Польщі відчули погіршення якості фармацевтичного обслуговування. Тобто аптечний ринок Польщі та України деякий час формувався за схожим сценарієм.

При цьому поштовхом для Польщі щодо впровадження змін став приклад Угорщини. З 2007 по 2010 р. Угорщина йшла курсом дерегуляції ринку. На думку аналітиків, така політика сприяла створенню здорового конкурентного середовища та зниженню цін на фармпродукцію. Але угорським урядом були зроблені інші висновки, зокрема, на високому рівні вирішено, що дерегуляція призвела до зниження якості обслуговування в аптеках, а також до зменшення їх доступності в сільській місцевості. Як наслідок, в Угорщиною були вжиті більш жорсткі заходи щодо регулювання аптечного ринку, а з 2011 р. правила роботи на аптечному ринку Угорщини змінилися.

Так, в Угорщині володіти аптечним закладом нині дозволено тільки фармацевту (в період дерегулювання ринку відкрити аптеку міг кожен охочий). А тим власникам, які встигли відкрити аптечний бізнес в період законодавчої «відлиги», але не мають відповідного диплома, наказано до початку 2017 р. продати його або закрити. Відстань між аптеками тепер має бути не менше 300 м, одна аптека обслуговує 4,5 тис. жителів. У великих містах вимоги трохи м’якші: відстань між аптеками — не менше 250 м, і на одну аптеку припадає 4 тис. жителів. Крім того, в угорській аптеці заборонено проводити акції, вручати призи, подарунки та робити знижки для клієнтів.

Між тим, необхідно зауважити, що перед тим як в республіці Польща був прийнятий закон «Про внесення змін до Закону «Про фармацевтичне право» від 06.09.2001 року», було здійснено ряд попередніх заходів, зокрема, у 2011 р. Законом Республіки Польща «Про відшкодування витрат на ліки, продукти харчування особливого харчового призначення і медичні вироби» запроваджена реімбурсація, також цим законом встановлено заборону на просування лікарських засобів, включених до системи реімбурсації. Фактично заборонені маркетингові угоди та інші стимулятори продажу, дозволяються лише інформаційні візити до медичних працівників. Цим самим вжито заходів щодо зниження вартості ліків.

Крім того, в Польщі обговорюється ініціатива стосовно заборони рекламування лікарських засобів, медичних виробів і дієтичних добавок.

На сьогодні Україна пройшла основні етапи. По-перше, Законом України «Про державні фінансові гарантії медичного обслуговування населення» запроваджена реімбурсація. І, по-друге, МОЗ представлено на обговорення законопроект щодо заборони реклами лікарських засобів, у том числі безрецептурних.

Тому, на думку автора, логічним кроком стане підготовка в Україні відповідного законопроекту, в якому на виконання завдань щодо адаптації законодавства України до законодавства Європейського Союзу та положень Угоди про асоціацію України з ЄС щодо правил конкуренції в окремих сферах, а саме у сфері фармацевтичної діяльності з роздрібної торгівлі лікарськими засобами, слід передбачити внесення змін та доповнень, зокрема, щодо:

- встановлення пішохідної доступності між аптеками;

- обмеження кількості аптек на одного суб’єкта господарювання;

- заборони засновникам займатися іншими видами діяльності, крім аптечної;

- встановлення обмежень на заснування аптечних закладів для осіб, що не мають фармацевтичної освіти;

- забезпечення мотивації на запровадження видів діяльності, пов’язаних з аптечним виробництвом та обігом контрольованих речовин.

У разі ігнорування європейського досвіду щодо регулювання роздрібної аптечної діяльності на аптечному ринку внаслідок дерегуляції будуть продовжуватися процеси його монополізації з усіма елементами зловживання монопольним становищем та порушень економічної конкуренції, з подальшими неринковими способами закриття аптечних закладів, зменшенням потреб у персоналах з фармацевтичною освітою і, в подальшому, все одно запровадженням процесів регуляції, але не в демократичний спосіб.

доктор юридичних наук, професор

Коментарі