ЕПІДЕМІОЛОГІЧНА СИТУАЦІЯ

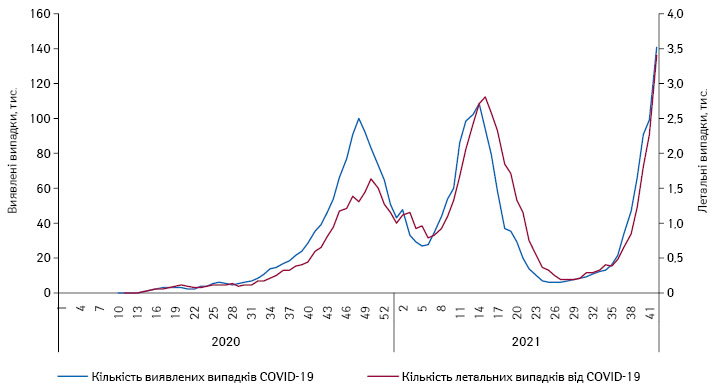

Як уже зазначалося, Україна переживає розпал чергової хвилі захворюваності на COVID-19. Ледь не щодня оновлюються рекордні показники за кількістю виявлених випадків, госпіталізацій та смертності. Станом на 29.10.2021 р. лише 2 регіони України знаходяться в «жовтій» зоні. Водночас у «червоній» вже перебуває 8 областей та найближчим часом до них долучаться м. Київ та Київська обл. Особливо стрімке зростання захворюваності фіксується на 42-му тижні (понад 140 тис. виявлених випадків), що майже в 1,5 раза перевищує відповідний показник 41-го тижня (близько 100 тис.). Також продовжує зростати і кількість летальних випадків, яка наразі становить 3,4 тис. осіб на тиждень (рис. 1)*. Збільшується і кількість госпіталізованих осіб з підозрою або підтвердженим COVID-19 та в останні тижні в середньому становить близько 5 тис. осіб на добу.

ФАРМРИНОК НА ФОНІ ПАНДЕМІЇ ТА ПРЕПАРАТИ ДЛЯ ЛІКУВАННЯ ХВОРИХ НА COVID-19

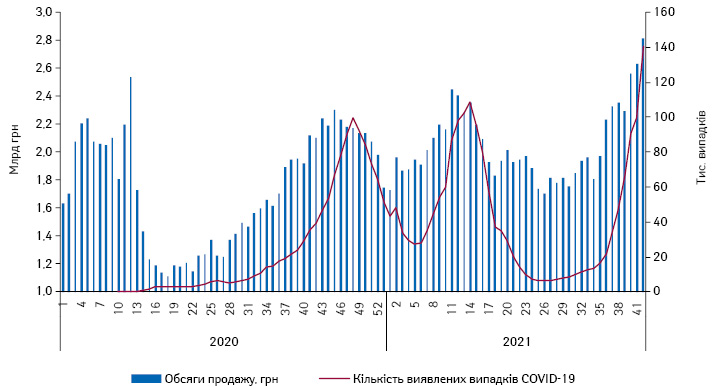

Усі ми пам’ятаємо початок розповсюдження коронавірусної хвороби в Україні. Це сталося в березні 2020 р., коли почали виявляти поодинокі випадки захворювання. 11 березня 2020 р. Всесвітня організація охорони здоров’я (ВООЗ) оголосила пандемію коронавірусу. Цього ж дня в Україні було оголошено загальнонаціональний карантин, який почав діяти з 12 березня. На фоні цих подій та панічних настроїв населення споживання ліків в Україні суттєво зросло. Однак під час запровадженого загальнонаціонального локдауну фіксувалося значне зменшення обсягів споживання ліків. Втім у подальшому такі обсяги відновилися та наразі досить чітко корелюють із хвилями захворюваності на COVID-19 (рис. 2).

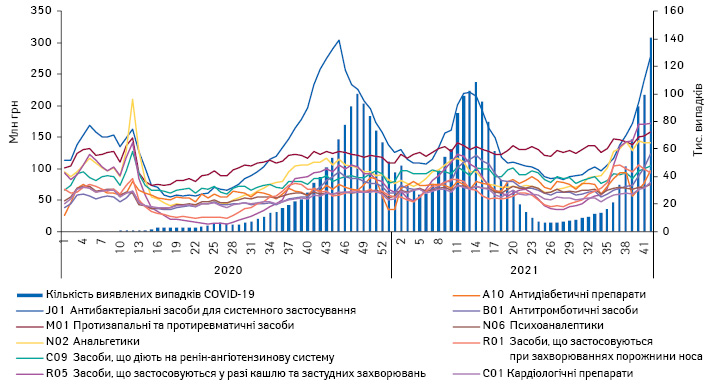

Динаміка аптечного продажу у розрізі груп препаратів АТС-класифікації 2-го рівня демонструє, що під час панічної закупівлі ліків населенням на 12-му тижні минулого року перед запровадженням локдауну обсяги продажу препаратів деяких груп не відповідали реальній потребі (рис. 3) і перевищували навіть нинішні показники, коли фіксується високий рівень захворюваності та госпіталізації.

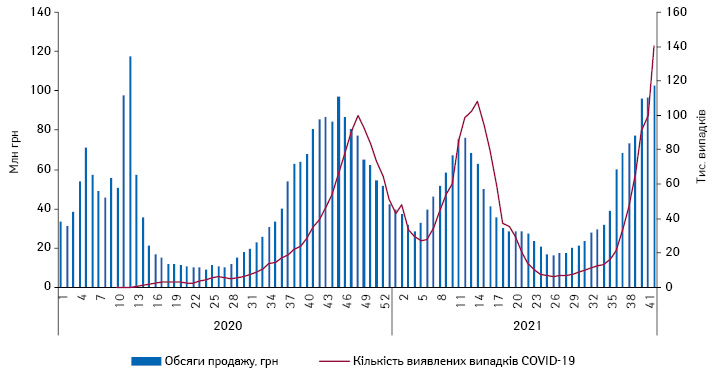

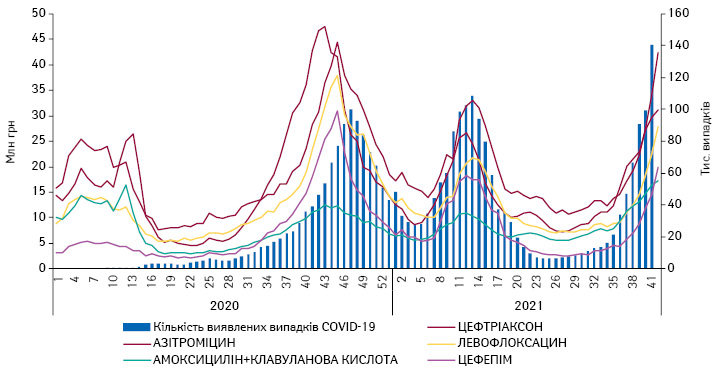

Під час хвиль захворюваності суттєво зростає споживання лікарських засобів, які застосовуються для лікування пацієнтів з COVID-19, його наслідків та супутніх захворювань. Зокрема, відзначається зростання споживання антибіотиків, протизапальних, жарознижувальних та протизастудних препаратів, а також антитромботичних препаратів (див. рис. 3). Також суттєво зростає споживання противірусних лікарських засобів (рис. 4).

Як свідчать дані, під час хвиль захворюваності найбільше споживання фіксується для антибіотиків (див. рис. 3), хоча чинною редакцією протоколу «Надання медичної допомоги для лікування коронавірусної хвороби (COVID-19)», затвердженою наказом МОЗ України від 06.04.2021 р. № 638, визначено, що антибактеріальні засоби протипоказані та призначаються винятково за наявності лабораторно підтвердженої супутньої бактеріальної інфекції або у разі обґрунтованої підозри на неї. При цьому антибіотики широко застосовуються як амбулаторно, про що свідчать дані аптечного продажу, так і в лікувальних закладах, що демонструє інформація стосовно державних закупівель за кошти місцевих бюджетів, де антибіотики є лідером за обсягами (див. «Щотижневик «АПТЕКА» № 30/31 (1301/1302) від 16.08.2021 р.). Така ситуація спостерігається під час кожної хвилі захворюваності і викликає занепокоєння у професійної спільноти, адже неконтрольоване споживання антимікробних препаратів може призвести до антибіотикорезистентності. Наша редакція також неодноразово звертала увагу на цю проблему та пропонувала можливі шляхи вирішення нераціонального застосування антибіотиків, зокрема в амбулаторному сегменті. Наразі це питання так і не вирішено, втім з 1 квітня 2022 р. планується впровадження відпуску антимікробних препаратів винятково за електронним рецептом. Слід зауважити, що зростає споживання усіх антибіотиків (рис. 5), що викликає ще більше занепокоєння.

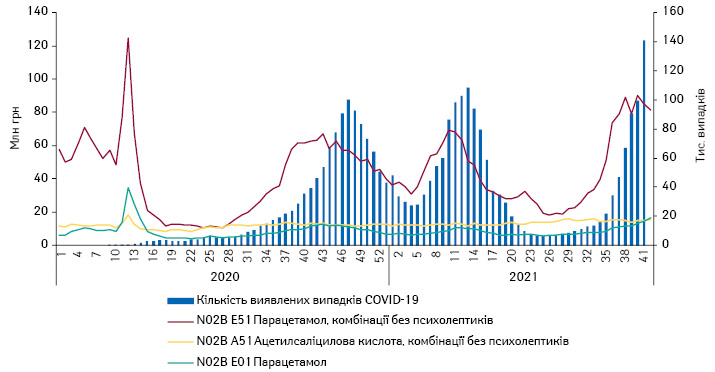

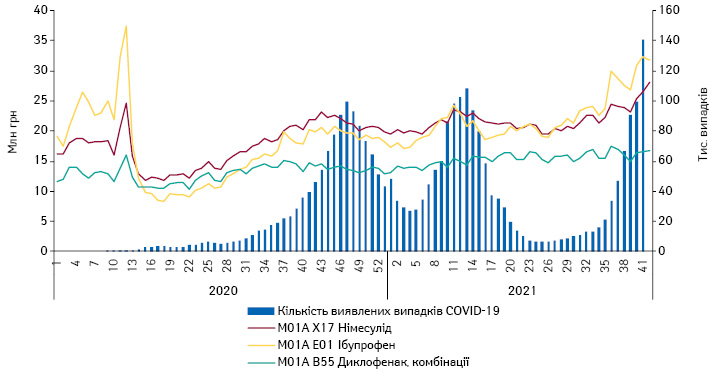

Щодо інших препаратів, включених до протоколу лікування хворих на COVID-19, то для них також фіксується суттєве зростання обсягів споживання. Зокрема, при легкому ступені тяжкості хвороби (відсутність утруднення дихання) у рамках амбулаторного лікування призначається симптоматична терапія із застосуванням жарознижувальних засобів (парацетамол, ібупрофен тощо) у разі лихоманки та болю. Динаміка аптечного продажу цих препаратів свідчить про їх широке споживання у періоди зростання захворюваності (рис. 6 і 7). При цьому найбільше застосовуються комбіновані препарати, які містять парацетамол.

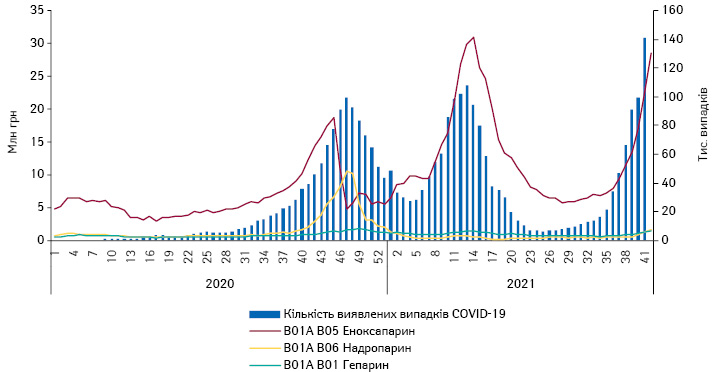

При підтвердженому COVID-19 середнього ступеню тяжкості під час стаціонарного лікування призначаються низькомолекулярні гепарини. Зокрема, найчастіше застосовують еноксапарин (рис. 8). Обсяги його аптечного продажу також чітко корелюють з рівнем захворюваності на COVID-19. Слід зауважити, що під час першої хвилі фіксувалася дефектура і замість еноксапарину застосовували препарати надропарину.

Також за середнього ступеня тяжкості серед варіантів додаткової терапії (за клінічними показаннями) рекомендується розглянути ремдесивір, однак цей препарат переважно закуповується за бюджетні кошти і в роздрібній мережі з’явився нещодавно, а тому важко відслідкувати динаміку його споживання. Втім це досить дороговартісні ліки і не кожен хворий зможе купити їх за власні кошти. Аналогічна ситуація фіксується і для препаратів фавіпіравіру, які також рекомендується розглядати серед варіантів додаткової терапії.

У разі тяжкого та критичного перебігу хвороби також призначають кортикостероїди, тоцилізумаб, механічну вентиляцію легень тощо. Щодо механічної вентиляції легень, то останнім часом у деяких регіонах відзначають зменшення запасів кисню. Така ситуація виникла на фоні збільшення його споживання та зупинки на регламентні роботи двох основних виробників.

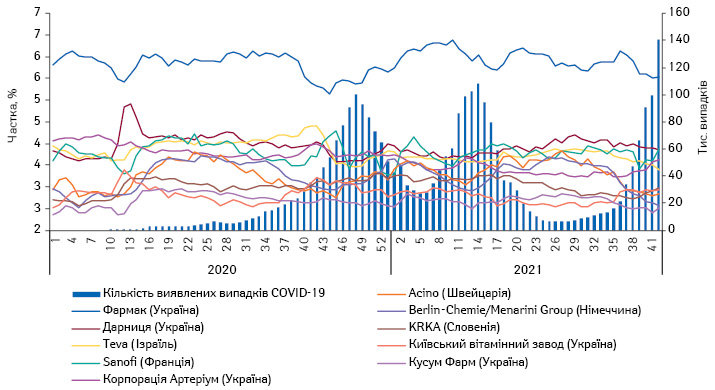

Слід відзначити, що пандемія COVID-19 впливає і на структуру аптечного продажу у розрізі маркетуючих організацій. Частка топ-10 таких організацій суттєво змінюється (рис. 9).

ВИСНОВКИ

26 жовтня 2021 р. Національна академія наук України оприлюднила Прогноз розвитку епідемії COVID-19 в Україні на 27 жовтня–9 листопада 2021 р. Оприлюднені дані свідчать, що поточна хвиля ще не сягнула свого максимуму і кількість виявлених випадків продовжить зростати та перевищить позначку в 30 тис. виявлених випадків на добу.

За прогнозом, загалом в Україні станом на 02.11.2021 р. середня кількість нових інфекцій може становити 22 960 осіб на добу, а середня кількість нових летальних випадків — 675.

На 09.11.2021 р. ці показники можуть становити 24 242 і 841 відповідно.

На фоні цього та можливого погіршення епідеміологічної ситуації фармацевтичний ринок також продовжить зростання вищими темпами, ніж це прогнозувалося раніше. Експерти передбачали зростання аптечного продажу лікарських засобів на рівні 14–19% за підсумками року. Однак за 9 міс 2021 р. ринок продемонстрував зростання на 21,7%. Наразі потижнева та поденна динаміка споживання ліків свідчить про те, що в жовтні темпи зростання можуть сягнути понад 30%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим