МЕТОДОЛОГІЯ

Дослідження базується на даних про суб’єктів господарювання — зареєстрованих в установленому законодавством порядку юридичних осіб незалежно від їх організаційно-правової форми та форми власності, які здійснюють господарську діяльність, пов’язану з роздрібною торгівлею лікарськими засобами, а також фізичних осіб — підприємців (ФОП), які провадять діяльність у зазначеній сфері.

У дослідженні використовується поняття «аптечна мережа». Аптечною мережею можуть бути як окремі аптечні підприємства (мережі централізованого типу), так і їх сукупність (мережі холдингового типу), об’єднані спільним власником або за рядом договірних параметрів (цілі, засоби, бренд і т.д.). Разом з тим холдингові аптечні мережі можуть включати кілька десятків ліцензіатів.

Для аналізу використано дані за жовтень 2018 р., 2019 р. та 2020 р., уточнені й актуалізовані синдикативною базою даних «Ахіоma». У дослідженні вивчали інфраструктуру аптечного сегмента України (на території, підконтрольній українському Уряду).

У рамках цього дослідження передбачено розподіл торгових точок за різними параметрами:

- типом населеного пункту: місто, селище міського типу (смт), село;

- типом аптечного закладу: аптека, аптечний пункт;

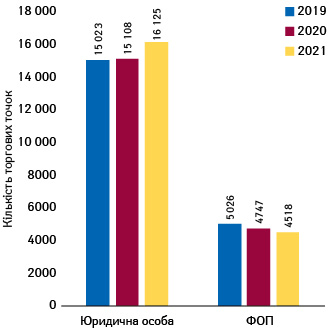

- форма власності: ФОП та юридична особа, комунальні та приватні аптечні заклади.

У публікації також наводяться дані щодо середнього виторгу на місяць у розрахунку на 1 торгову точку. Важливо зазначити, що методологія моніторингу цього показника дозволяє бачити всю генеральну сукупність торгових точок, у тому числі ФОП, із щомісячною дискретністю і за категоріями товарів.

ЗАГАЛЬНА КІЛЬКІСТЬ

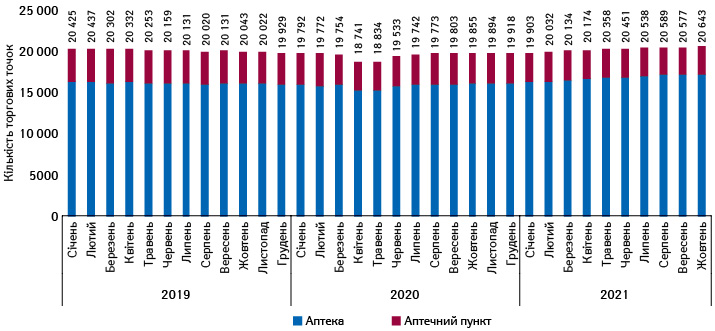

Упродовж останніх років загальна кількість аптечних точок суттєво не змінюється та залишається відносно стабільною. Незначне її зменшення фіксується у квітні–травні 2020 р., що пов’язано із закриттям деяких аптек у період загальнонаціонального локдауну (рис. 1). Однак у подальшому відзначається перманентне зростання кількості торгових точок, яка станом на жовтень 2021 р. становить 20 643, у той час як у жовтні 2020 р. цей показник фіксувався на рівні 19 855.

Багато експертів, зокрема й зарубіжних, вважають, що в Україні забагато аптечних точок. Та незважаючи на це, показник продовжує зростати. Так, станом на грудень 2018 р. кількість торгових точок становила 20 506, а станом на жовтень 2021 р. — 20 643. Для порівняння, у Польщі за цей же період кількість аптек зменшилася з 14 377 до 13 212. І в Польщі триває тенденція до подальшого множення цього показника, так, за прогнозами експертів, на кінець 2022 р. у Польщі залишиться менше 13 тис. аптечних точок.

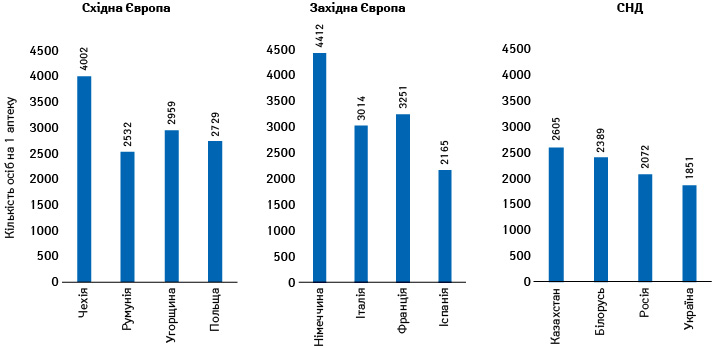

Також надмірну кількість аптек в Україні демонструє такий показник, як кількість населення на 1 аптеку (рис. 2). В Україні цей показник становить 1851 особу** на 1 аптеку, що є найнижчим серед європейських країн та навіть країн регіону Співдружності незалежних держав.

ГЕОГРАФІЯ ТА СТРУКТУРА

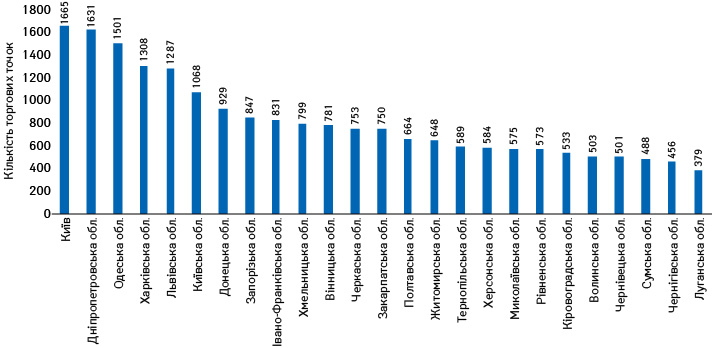

Найбільша кількість торгових точок сконцентрована у м. Київ. Серед областей України лідерами за цим показником є Дніпропетровська, Одеська та Харківська області (рис. 3).

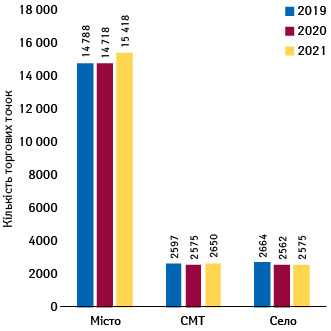

Більша частина точок продажу сконцентрована в містах. За підсумками жовтня 2021 р. питома вага аптечних точок продажу в містах становить 75%, у смт — 13% і у селах — 12%. При цьому кількість торгових точок зросла в усіх типах населених пунктів, порівняно із жовтнем 2020 р. (рис. 4).

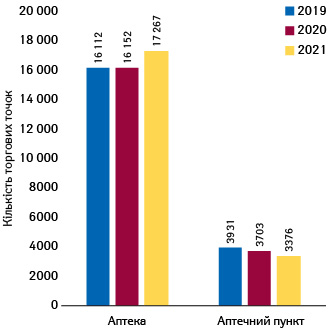

У структурі аптечного ритейлу в розрізі типу аптечного підприємства левову частку (84%) акумулюють аптеки. Також слід відзначити тенденцію до зростання кількості аптек та зменшення кількості аптечних пунктів. За підсумками жовтня 2021 р. кількість аптек зросла на 1115 точок, або на 7%, у той час як кількість аптечних пунктів зменшилася на 327 точок, або 9% (рис. 5).

ФІНАНСОВІ ПОКАЗНИКИ

За підсумками жовтня 2021 р. середній виторг 1 торгової точки в цілому по Україні становить 711,4 тис. грн та збільшився на 19% порівняно із жовтнем 2020 р.

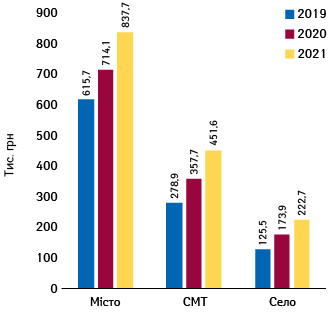

Безумовно, рівень середнього виторгу відрізняється залежно від типу населеного пункту, у якому розташовано аптечний заклад. Так, за підсумками жовтня 2021 р. середній виторг на 1 торгову точку в місті становить 837,7 тис. грн, для смт — 451,6 тис. грн і для села — 222,7 тис. грн (рис. 7). Тобто чим більшим є населений пункт, тим вищий показник середнього виторгу. Це пов’язано з більшою кількістю населення та більш високим рівнем доходів у більших населених пунктах і, відповідно, більшою купівельною спроможністю.

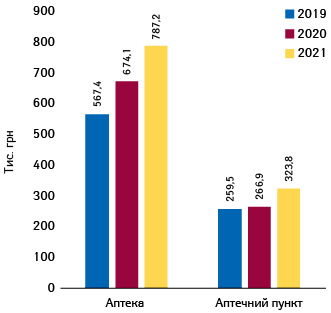

Також відрізняється середній виторг на 1 торгову точку залежно від типу аптечного підприємства: для аптек цей показник вищий і становить 787,2 тис. грн на місяць, а для аптечних пунктів — 323,8 тис. грн (рис. 8).

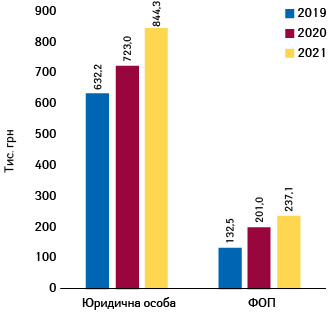

У розрізі форми власності середній виторг на місяць 1 торгової точки, що належить юридичній особі, становить 844,3 тис. грн, у той час як для аптечних закладів, що перебувають у власності приватних підприємців, — 237,1 тис. грн, що більш ніж у 3,5 рази менше (рис. 9).

КОНСОЛІДАЦІЯ ТА КЛЮЧОВІ ГРАВЦІ

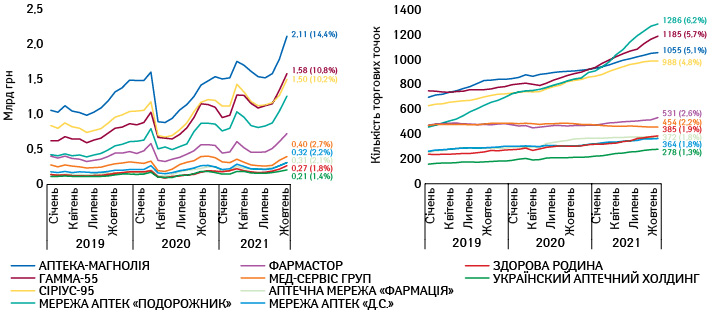

За підсумками жовтня 2021 р. найбільша аптечна мережа за обсягами товарообігу Аптека-Магнолія акумулює 14,4% від загального обсягу аптечного продажу (рис. 10). При цьому лідер за обсягами товарообігу не є лідером за кількістю аптечних точок. За цим показником лідирує Мережа аптек «Подорожник» із 1286 торговими точками, що відповідає 6,2% від загальної кількості.

Як уже зазначалося, наразі вираженим є тренд на екстенсивну консолідацію. Лідери аптечного сегмента продовжують активно нарощувати кількість торгових точок. За підсумками жовтня 2021 р. топ-3 мережі володіють більш ніж 1 тис. торгових точок кожна (див. рис. 10).

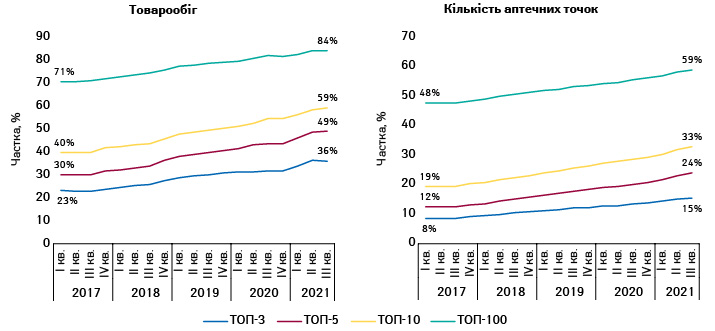

Консолідація аптечних мереж триває. Частка топ-100 мереж щоквартальна зростає і за підсумками ІІІ кв. 2021 р. становить 84% у загальному товарообігу, та вони володіють 59% торгових точок (рис. 11).

Звертаючи увагу на лідерів аптечного ритейлу, варто відзначити, що за підсумками січня–жовтня 2021 р. лідером серед аптечних мереж за обсягами товарообігу є «Аптека-Магнолія» (АНЦ, Благодія, Копійка). Топ-5 також формують «Сіріус-95» (Бажаємо здоров’я), «Гамма-55» (Аптека 911), «Подорожник», а також асоціація невеликих аптечних мереж «АСНОВА» (таблиця).

| Аптечна мережа | Товарообіг, млн грн | Частка в товарообігу, % | Зростання товарообігу, % |

| АПТЕКА-МАГНОЛІЯ | 16 613 | 14,4 | 36,8 |

| СІРІУС-95 | 12 335 | 10,7 | 34,1 |

| ГАММА-55 | 11 846 | 10,3 | 43,0 |

| МЕРЕЖА АПТЕК «ПОДОРОЖНИК» | 9733 | 8,4 | 42,5 |

| АСНОВА | 5768 | 5,0 | 5,2 |

| ФАРМАСТОР | 5257 | 4,6 | 19,9 |

| МЕД-СЕРВІС ГРУП | 3120 | 2,7 | 9,1 |

| МЕРЕЖА АПТЕК «Д.С.» | 2413 | 2,1 | 16,7 |

| АПТЕЧНА МЕРЕЖА «ФАРМАЦІЯ» | 2332 | 2,0 | 34,0 |

| ЗДОРОВА РОДИНА | 1966 | 1,7 | 39,1 |

АПТЕЧНА НАЦІНКА

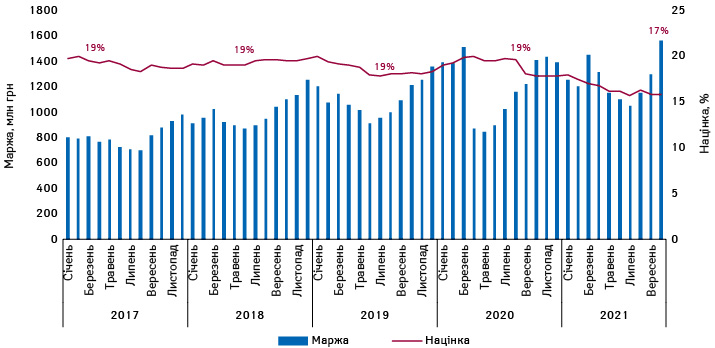

В умовах високої конкуренції аптечна націнка продовжує знижуватися і за підсумками січня–жовтня 2021 р. в середньому становить 17% (рис. 12). При цьому маржинальний дохід аптек більшою мірою залежить від зростання ринку та взаємодії з виробником.

НА ЗАВЕРШЕННЯ

Після незначного зменшення в період локдауну, загальна кількість торгових точок в Україні продовжує поступово зростати. При цьому зростання фіксується для всіх типів населених пунктів, однак більше нових аптечних закладів з’являється у крупних містах. У той же час зменшується кількість аптечних пунктів та закладів, що належать ФОП. Найбільший приріст виторгу на 1 торгову точку зафіксовано для міських аптек, що належать юридичним особам.

Продовжується консолідація аптечного сегмента. В умовах жорсткої конкурентної боротьби лідери сегмента поступово захоплюють ринок. Невеликим аптечним мережам важко з ними конкурувати, а тому найближчим часом слід очікувати руху в бік створення асоціацій невеликих аптечних мереж та аптек, що належать приватним підприємцям. Наразі яскравим прикладом такої взаємодії є проєкт «АCНОВА», який допомагає таким аптекам у вирішенні ряду важливих для них питань.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим