|

В этом году, по данным аналитической компании «Standard&Poor’s», общий объем продаж оригинальных препаратов стал уменьшаться впервые за все время. Отчасти это связывают с явлениями в экономике, а отчасти — со все более и более возрастающей конкуренцией со стороны генериков. По данным «IMS Health», в этом году патентную эксклюзивность утратят оригинальные ЛС с общим объемом продаж в 24 млрд дол. США — это по сравнению с 18 млрд дол. в прошлом году.

Согласно данным британской аналитической компании «Visiongain» изменение объема мирового рынка генерических препаратов в 2004–2010 гг. выглядит следующим образом (рис. 1).

|

По оценкам другой аналитической компании, «Evaluate Pharma™», приблизительно половина оригинальных препаратов, годовой объем продаж которых составляет 383 млрд дол., потеряют патентную защиту в течение следующих 5 лет. В 2010 г. компании-оригинаторы получат лишь 15% дохода от некогда запатентованных ЛС, утративших патентную защиту. В странах, где конкуренция со стороны генерических препаратов является самой интенсивной, например в Америке, стоимость данных препаратов снизится на более чем 85% после того, как в течение года закончится их патентная защита.

Именно поэтому, считают некоторые аналитики, несмотря на то что фармацевтический бизнес является одним из самых прибыльных в мире, инвесторы тем не менее неохотно вкладывают в компании свои капиталы в том случае, если в их продуктовом портфеле нет достаточного количества оригинальных новинок.

По утверждениям все той же «Standard&Poor’s», в июне этого года акции фармацевтических производителей достигли рекордно низкого отношения цены к чистой прибыли (price-to-earnings ratio). И инвесторы понимают, что натиск со стороны генериков будет только усиливаться.

В ближайшие годы в США истечет срок патентной защиты, в частности, на самый реализуемый в мире препарат Lipitor®/Липримар®/Липитор® (аторвастатин, «Pfizer»), а также Viagra®/Виагра® (сильденафил, «Pfizer») и Plavix®/Плавикс® (клопидогрел, «sanofi-aventis»/«Bristol-Myers Squibb»). Это в дополнение к таким известным препаратам, как Wellbutrin™/Веллбутрин™ (бупропион, «Biovail Corporation») и Zithromax® (азитромицин, «Pfizer»), которые уже испытывают конкуренцию со стороны генериков.

Если ранее крупные фармацевтические компании имели некоторое превосходство над компаниями генерическими, то сейчас, когда прибыль представителей Большой Фармы снижается, это вынуждает их переходить в сегмент генерического бизнеса. Как во многих развитых, так и в развивающихся странах этим компаниям удается избежать значительного снижения дохода посредством маркетинга брэндированных (но утративших патентную защиту) версий их оригинальных препаратов по цене несколько более высокой, чем генерические генерики. Хотя это и может показаться нелогичным, тем не менее приверженность потребителя определенной торговой марке препарата, а также некоторая инерция среди докторов и пациентов, — все это зачастую помогает компании, теряющей патентную защиту на свой оригинальный препарат, сохранить половину или даже бо льшую долю рынка в стоимостном выражении даже после того, как юридически разрешена конкуренция со стороны генерических версий (рис. 2).

|

Несколько инновационных фармацевтических компаний пошли далее и приобрели конкурентов, производящих генерические препараты, что может помочь им быстро попасть в сегмент брэндированных генериков. Ранее мы уже писали о том, что фармацевтические гиганты также серьезно рассчитывают и на развивающиеся рынки («Перевоплощение Большой Фармы» ). Согласно «IMS Health», к 2012 г. 9 из топ-20 фармацевтических рынков будут представлены именно развивающимися («IMS Health», 2009). Компания «Sandoz» недавно сообщила, например, что ее объемы продаж на шести самых крупных развивающихся рынках были на 14% больше в первой половине 2009 г. по сравнению с І полугодием предыдущего года, в то время как рост продаж, например, в Европе был немногим более 3%.

Самые крупные западные компании уже присутствуют в этих развивающихся странах, маркетируя там свои запатентованные препараты. Однако этого недостаточно, считает Сатиш Редди (Satish Reddy), главный операционный директор индийской генерической компании «Dr. Reddy’s Laboratories». Погоду делают, по его мнению, брэндированные генерики, посредством которых компания получает доход, маркетируя их на многих развивающихся рынках, частично благодаря боязни пациентов, что другие ЛС, неизвестные им, могут оказаться контрафактными или сомнительного качества. Он считает, что, объединяясь с локальными генерическими компаниями, транснациональные корпорации получают легкий доступ к среднему классу, присутствующему на этих рынках.

Подобные аргументы разделяет также руководство британского фармацевтического гиганта — компании «GlaxoSmithKline», в июне подписавшей соглашение с «Dr. Reddy’s» («GlaxoSmithKline» заключает партнерство с «Dr. Reddy’s»). За месяц до этого, в мае 2009 г., «GlaxoSmithKline» также приобрела 16% долю в южноафриканской генерической компании «Aspen Pharmacare» («GlaxoSmithKline» приобретает 16% долю в «Aspen Pharmacare»).

Другие крупные фармацевтические компании тоже предпринимают похожие шаги, о которых мы рассказывали ранее («Перевоплощение Большой Фармы»). Так, Дэвид Симмонс (David Simmons), глава одного из подразделений (established products unit) компании «Pfizer» даже считает, что генерические препараты уже вовсе и не соперники инновационным ЛС, а генерические компании, которые раньше рассматривались как такие, что просто используют чужие оригинальные открытия и нарушают право интеллектуальной собственности инновационных компаний, сейчас уже скорее союзники Большой Фармы, помогающие ее представителям выходить на новые рынки.

Ниже на основании данных компании «IMS Health» мы приводим перечень наиболее продаваемых (по результатам прошлого года) генерических ЛС:

Фентанил

Лонч на рынке генерической версии: январь 2005 г.

Объем продаж генериков препарата в 2008 г.: 900 млн дол.

Оригинальный препарат-прототип: Duragesic® (трансдермальная система с фентанилом, «Johnson&Johnson»); объем продаж в 2008 г. составил 1,1 млрд дол.

Генерическая версия данного анальгетика, представленная «Mylan Inc.», за прошлый год была самой продаваемой в мире, принеся компании около 500 млн дол. Несмотря на то что несколько других производителей генериков, в том числе такие, как американская компания «Watson Pharmaceuticals Inc.» (Калифорния), греческая «Lavipharm S.A.», исландская «Actavis Group» и израильская «Teva Pharmaceutical Industries», также производят генерические версии фентанила, «Mylan» первой в ноябре 2003 г. получила официальное одобрение этого ЛС, таким образом представляя в настоящее время немногим более половины всех препаратов на его основе.

Амлодипин

Лонч на рынке генерической версии: июль 2007 г.

Объем продаж генериков препарата в 2008 г.: 779 млн дол.

Оригинальный препарат-прототип: Norvasc®/Норваск® («Pfizer»), объем продаж в 2008 г. составил 2,24 млрд дол.

Ежегодный объем продаж оригинального кардиоваскулярного препарата Norvasc, применяющегося для лечения артериальной гипертензии и стенокардии, в 2008 г. составил 2,24 млрд дол. Однако продажи генерических версий амлодипина быстро набирают темпы и в прошлом году уже составляли 779 млн дол.

Крупнейшим производителем и дистрибьютором генерика амлодипина является израильская «Teva», получившая одобрение Управления по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) в мае 2007 г. Во II кв. 2007 г. общий объем продаж компании «Teva» был зафиксирован на отметке 2,38 млрд дол., что стало во многом возможным благодаря успешному выведению на фармацевтический рынок генерика амлодипина, считают аналитики.

Метопролол

Лонч на рынке генерической версии: май 2008 г.

Объем продаж генериков препарата в 2008 г.: 675 млн дол.

Оригинальный препарат-прототип: Toprol® («AstraZeneca»), объем продаж в 2008 г. составил 807 млн дол.

Генерическую версию препарата Toprol, применяющегося для лечения гипертензии, создала компания «KV Pharmaceutical Company» с главным офисом в г. Сент-Луис, США («Появилась генерическая версия Toprol-XL®. «AstraZeneca» не согласна»). И несмотря на то что «KV Pharmaceutical Company» стала производить лекарства еще 6 лет назад, прошло 5 лет, прежде чем были урегулированы иски о нарушении права интеллектуальной собственности компании «AstraZeneca PLC». Поэтому первая генерическая версия препарата на рынке США появилась лишь в мае 2008 г. С тех пор конкуренты «KV Pharmaceutical Company»— «Sandoz», генерическое подразделение швейцарского фармацевтического гиганта «Novartis AG», и «Andrx Pharmaceuticals Inc.», генерическое подразделение американской «Watson Pharmaceuticals Inc.», разрабатывают собственные генерики метопролола.

Ламотригин

Лонч на рынке генерической версии: февраль 2005 г.

Объем продаж генериков препарата в 2008 г.: 671 млн дол.

Оригинальный препарат-прототип: Lamictal®/Ламиктал™ («GlaxoSmithKline»), объем продаж препарата в 2008 г. составил 1,6 млрд дол.

Компании «Teva» потребовалось много времени для того, чтобы получить одобрение генерической версии этого препарата, применяющегося для лечения биполярного расстройства и эпилепсии. Lamictal является одним из наиболее продаваемых оригинальных ЛС в США, ежегодный объем продаж которого составляет около 2,2 млрд дол. После трех лет судебных тяжб компанией «Teva» в 2005 г. все же был выигран процесс, и в 2008 г. объемы продаж ламотригина составили 671 млн дол.

Рисперидон

Лонч на рынке генерической версии: сентябрь 2008 г.

Объем продаж генериков препарата в 2008 г.: 610 млн дол.

Оригинальный препарат-прототип: Risperdal®/Риспердал® («Johnson&Johnson»); объем продаж в 2008 г. — 2,1 млрд дол.

Так же, как и бестселлер фентанил, генерик рисперидона в виде раствора для перорального применения стал выпускаться компанией «Mylan» для лечения больных с шизофренией и биполярным расстройством. Несмотря на то что генерическая версия рисперидона компании «Teva» была одобрена в сентябре 2008 г., «Mylan» в партнерстве с индийской генерической фирмой «Dr. Reddy’s» планирует в ближайшее время выпускать свой препарат-генерик. Прогнозируется, что продажи рисперидона будут продолжать увеличиваться.

Омепразол

Лонч на рынке генерической версии: июль 2008 г.

Объем продаж генериков препарата в 2008 г.: 609,8 млн дол.

Оригинальный препарат-прототип: Prilosec® («AstraZeneca»), объем продаж в 2008 г. составил 1,1 млрд дол.

Перед Prilosec угроза конкуренции со стороны непатентованных версий впервые возникла в 1998 г., когда компанией «Andrx Corporation» был разработан его первый генерик. Однако «AstraZeneca» подала иск для того, чтобы остановить выпуск генериков своего препарата и выиграла дело, обязав «Andrx Corporation» ожидать срока окончания патентной эксклюзивности, который истек лишь в 2001 г. Как только это произошло, сразу несколько генерических компаний, заручившись одобрением FDA, вывели на фармацевтический рынок непатентованные версии омепразола.

Азитромицин

Лонч на рынке генерической версии: ноябрь 2005 г.

Объем продаж генериков препарата в 2008 г.: 599 млн дол.

Оригинальный препарат-прототип: Zithromax® («Pfizer»/«Pliva»); объем продаж в 2008 г. составил 429 млн дол.

Генерические компании не только упорны, но еще и ловки. Когда в ноябре 2005 г. истек срок патентной эксклюзивности препарата Zithromax, «Teva» и «Sandoz» в течение 2 нед получили одобрение генерика азитромицина и начали реализовывать препарат в тот же день. Zithromax был одним из наиболее назначаемых антибиотиков, однако после окончания срока патентной эксклюзивности «Pfizer» пришлось сместить фокусировку промоционной активности с этого препарата на новую однодозовую форму азитромицина — Zmax®.

Бупропион

Лонч на рынке генерической версии: декабрь 2006 г.

Объем продаж генериков препарата в 2008 г.: 521 млн дол.

Оригинальный препарат-прототип: Wellbutrin/Веллбутрин™ («Biovail Corporation» приобрела права на препарат у «GlaxoSmithKline»), объем продаж в 2008 г. — 579 млн дол.

В попытке исключить конкуренцию со стороны генериков антидепрессанта Wellbutrin канадская компания «Biovail» в августе 2003 г. попыталась создать его новую форму с пролонгированным высвобождением действующего вещества — Wellbutrin XL™. Однако тайваньская компания «Anchen Pharmaceuticals Inc.» уже успела подать заявку на генерик бупропиона с пролонгированным действием Budeprion XL. Несмотря на то что «Biovail» был подан иск о 30-дневной отсрочке лонча генерика, суд принял решение не поддерживать иск «Biovail» и разрешил вывести в 2006 г. на рынок генерик бупропиона. Попытки остановить лонч Budeprion XL при помощи FDA также не дали результата — управление одобрило этот препарат тайваньской компании, которая подписала соглашение с «IMPAX Laboratories Inc.» и «Teva» о его совместном производстве и маркетировании. Однако в середине июля 2009 г. пациентка Лора Келли (Laura Kelly), проходившая лечение депрессии оригинальным препаратом, отметила, что симптомы заболевания вернулись после того, как она перешла на прием Budeprion XL, и исчезли после возвращения к приему оригинального антидепрессанта. В настоящее время компании втянуты в судебный процесс по этому поводу, где ответчиками выступают «Anchen Pharmaceuticals Inc.», «IMPAX Laboratories Inc.» и «Teva» ().

Рынок генерических препаратов остается основным направлением развития мирового рынка здравоохранения. И это, считают эксперты «Visiongain», было частично вызвано сдерживанием роста расходов на здравоохранение в нескольких странах, а также стремлением национальных правительств некоторых государств содействовать применению генерических продуктов вместо более дорогих оригинальных ЛС.

Стоимость глобального фармацевтического рынка генерических препаратов в 2007 г. составила более 100 млрд дол., что заметно больше, чем таковая общего фармрынка, говорится в отчете «World Generics Market, 2008–2013» («Visiongain», 2009). Согласно прогнозам компании «Visiongain» на период с 2008 по 2013 г. рынок генерических препаратов продолжит свой высокий рост, что обусловлено волной истечения сроков патентной эксклюзивности на некоторые препараты-блокбастеры.

В 2006 г. мировой рынок генерических препаратов достиг высокого роста, доход от которого составил около 65 млрд дол., что на 12% выше по сравнению с предыдущим годом, когда доход генерического рынка составил 58 млрд дол. Однако за тот же период совокупный доход первой десятки (топ-10) генерических компаний составил 27,9 млрд дол. с темпом прироста 34%. При этом топ-5 компаний этого сектора достигла значительного роста, что во многом обусловлено их высокой коммерческой активностью, ключевыми слияниями и поглощениями (Mergers and Acquisition), а также лончем новых продуктов на ведущих генерических рынках.

В свете значительного количества препаратов, которые потеряют патентную защиту в ближайшее время, аналитики «Visiongain» предсказывают, что рынок генерических ЛС будет переживать свой дальнейший рост в течение всего прогнозируемого периода (2008–2013 гг.).

Так, в 2007 г. в общей сложности 14 препаратов утратили патентную защиту на рынке США, а в 2008 г. к генерикам добавилось еще примерно такое же количество ЛС. До конца 2009 г., по прогнозам британских аналитиков, к генерикам присоединится еще 5 препаратов («Visiongain», 2009). Также по состоянию на 24 марта 2010 г. наиболее продаваемый препарат в мире Lipitor компании «Pfizer» утратит в США свою патентную эксклюзивность. На рынке ЕС препарат Keppra®/Кеппра® (леветирацетам, «UCB Pharma» (Бельгия)) и еще четыре другие препарата, как ожидается, также утратят патентную защиту. «Visiongain» прогнозирует, что к 2023 г. среднегодовой темп роста в сложных процентах (Compound Annual Growth Rate — CAGR) у первой десятки генерических компаний составит 7%.

Высокий CAGR будет зависеть от появления новых генерических версий препаратов, являющихся лидерами продаж, в настоящее время оценивающихся в 100 млрд дол.:

- Lipitor®/Липитор®/Липримар® (аторвастатин, «Pfizer»);

- Nexium®/Нексиум® (эзомепразол, «AstraZeneca»);

- Plavix®/Плавикс® (клопидогрел, «sanofi-aventis»/«Bristol-Myers Squibb»);

- Norvasc®/Норваск® (амлодипин, «Pfizer»);

- Zyprexa®/Зипрекса (оланзапин, «Ely Lilly&Co.»);

- Risperdal®/Риспердал® (рисперидон, «Johnson&Johnson»);

- Effexor®/Эффексор® (венлафаксин, «Wyeth»).

В 2011 г. 10 наиболее важных препаратов на рынке США также подвергнутся конкуренции со стороны генериков. По оценкам аналитиков, 11 оригинальных ЛС столкнутся с конкуренцией со стороны генерических версий на рынке ЕС в том же году. Знаковыми среди этих лекарств станут уже названные ранее Lipitor и Zyprexa.

Кроме того, прогнозируется, что рынок генериков в дальнейшем будет расширяться в связи с поглощением аналогичных биопрепаратов. В 2006 г. совокупный доход от реализации биологических препаратов, продуктов биотехнологии, по данным отчета «World Generics Market, 2008–2013», составил 40 млрд дол. При этом на рынок США приходится значительная доля общемировых продаж.

В настоящее время в ЕС растущая популярность аналогичных биопрепаратов набирает новые высоты в связи с деятельностью организаций по управлению предоставлением медицинской помощи (Managed Care Organizations), в связи с чем и медицинские работники, и потребители среди прочих все чаще обращаются именно к биогенерикам в качестве стратегии существенного сокращения расходов на лечение. Ожидается, что к 2010 г. 24 оригинальных биологических препарата достигнут момента окончания патентной эксклюзивности, став открытыми для создания аналогичных биологических препаратов.

В топ-10 генерических компаний по регионам «IMS Health» были включены следующие: в Азии — «Teva» (Азия/Израиль), в Европе — «Actavis» (Исландия), «Merck KGaA» (Германия), «ratiopharm» (Германия), «Sandoz» (Швейцария), «Stada» (Германия), в Северной Америке — «Apotex» (Канада), «Barr Pharmaceuticals Inc.» (США), «Mylan» (США), «Watson» (США).

Поскольку количество генерических препаратов с каждым годом становится все больше и больше, возникает логичный вопрос: какова же доля генериков и оригинальных препаратов на фармрынке Украины?

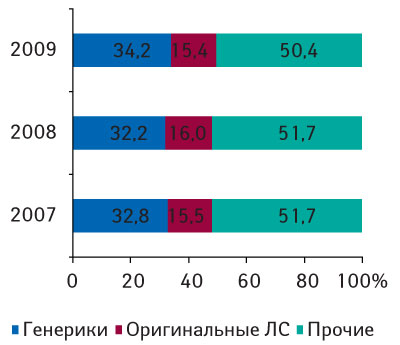

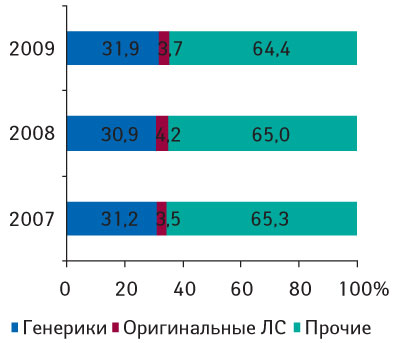

Сегодня на украинском фармацевтическом рынке согласно данным системы исследования рынка «Фармстандарт» компании «МОРИОН» генерические препараты представлены 1664 наименованиями в 4558 лекарственных формах; зарегистрированные оригинальные ЛС представлены 412 наименованиями в 896 формах. Таким образом, генерические препараты по количеству в 4 раза опережают оригинальные продукты. Доля генериков в общем объеме продаж ЛС как в денежном, так и в натуральном выражении является значительно большей в сравнении с оригинальными препаратами (рис. 3, 4).

|

|

За январь–июль 2009 г. в общем объеме розничных продаж ЛС в денежном выражении доля оригинальных препаратов на отечественном рынке составила 15,4%, генерических — 34,2% (см. рис. 3). В натуральном выражении эти показатели составляют 3,7 и 31,9% соответственно (см. рис. 4). Следует отметить, что в январе–июле 2009 г. доля генерических препаратов в общем объеме продаж ЛС как в денежном, так и в натуральном выражении незначительно увеличилась по сравнению с аналогичным периодом 2006–2008 гг. Удельный вес объема аптечных продаж оригинальных препаратов в этот период, напротив, демонстрирует противоположную тенденцию.

Объем продаж генериков в январе–июле 2009 г. составил 3 млрд грн. за 185,3 млн упаковок; продажи оригинальных ЛС в этот период составили 1,3 млрд грн. за 21,7 млн упаковок соответственно.

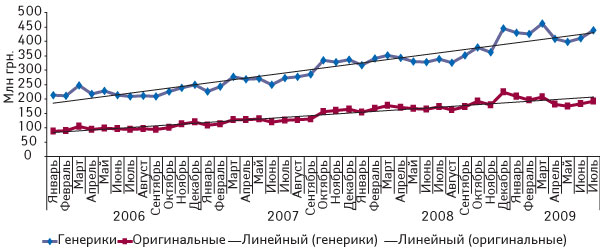

Объем продаж оригинальных препаратов с января 2006 по январь 2008 г. в натуральных показателях составлял в среднем 3–4,3 млн упаковок. Однако с ноября 2008 г., с началом экономического спада, этот показатель стал резко снижаться. Подобная картина наблюдается также и на рынке генерических продуктов (рис. 5). В то же время темпы прироста объемов продаж оригинальных препаратов в денежном выражении несколько превышали таковые генерических ЛС (рис. 7). С началом экономического спада потребление генерических продуктов в натуральных показателях убывает несколько медленнее, чем это происходит с оригинальными продуктами, о чем свидетельствуют темпы прироста/убыли (рис. 8).

|

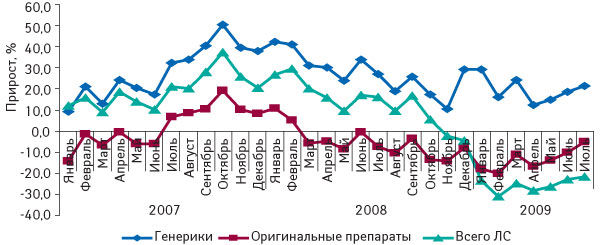

Основной объем продаж в денежном и натуральном выражении обеспечивают генерические препараты (рис. 5 и 6), но при этом оригинальные ЛС до недавнего времени демонстрировали бо льшие темпы прироста в денежном выражении (см. рис. 7), причем этот показатель был выше общерыночного. Однако в феврале–марте 2009 г. наступил определенного рода переломный момент, когда прирост продаж оригинальных продуктов в денежном выражении замедлился по сравнению как с рынком генерических продуктов, так и с рынком в целом. Так, на конец июля этого года прирост генерических ЛС составил 29,5%, оригинальных — 11,3%, общерыночный прирост — 21,3%. Подобная картина наблюдается и для натуральных показателей (см. рис. 8).

|

|

|

Однако, все, что ни делается, — к лучшему. Возможно, происходящее на рынке вообще и на отечественном рынке в частности — хороший шанс главным образом для отечественных генерических компаний, которым не так часто самим провидением предоставляется возможность занять на рынке не только освободившуюся нишу низкомолекулярных ЛС, но и возможность, быть может, в первую очередь, занять по сути немалую долю рынка аналогичных биопрепаратов — по уверениям экспертов, настоящую золотую жилу фармацевтического будущего. Будем надеяться, что несмотря на все глобальные экономические перипетии, украинские фармкомпании воспользуются этим шансом.

Валерий Юдин по материалам

; ;

; ;

; ;

; ;

;

; ,

а также данным системы исследования рынка «Фармстандарт» компании «МОРИОН»

Автор выражает благодарность Оксане Сергиенко за помощь в подготовке материала

Коментарі