Бриф-аналіз фармринку: підсумки жовтня 2022 р.

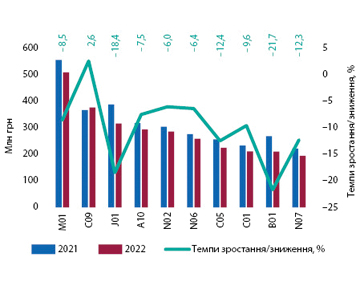

У жовтні 2022 р. ринок демонструє суттєве зменшення обсягів продажу порівняно з жовтнем 2021 р. та попередніми місяцями. Це пов’язано із високою базою порівняння, оскільки у 2021 р. в цей період фіксувалася чергова хвиля захворюваності на COVID-19, і споживання ліків було вищим

Бриф-аналіз фармринку: підсумки вересня 2022 р.

Багаторічний лідер ринку знову повернувся на провідну позицію, акумулюючи за підсумками вересня 2022 р. 5,21% аптечного продажу ліків та дієтичних добавок. У сегменті дистрибуції компанії з топ-3 акумулюють 85,6% усіх поставок товарів «аптечного кошика» в аптечні заклади

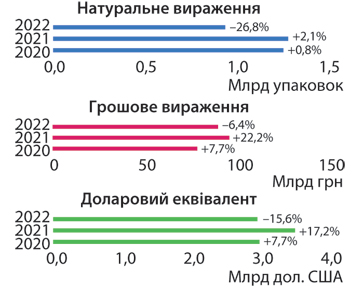

Аптечний продаж за підсумками 9 міс 2022 р.

Вже понад 8 міс Україна героїчно протистоїть повномасштабному вторгненню військ рф. Війна чинить суттєвий вплив на економіку країни, втім, економічна активність у ІІ–ІІІ кв. 2022 р. поволі відновлювалася завдяки подальшому звільненню українських земель, адаптації бізнесу до нових умов та роботі «зернового коридору». Крім того, значну роль у підтримці економіки відіграє міжнародна підтримка. На початку повномасштабного вторгнення Світовий […]

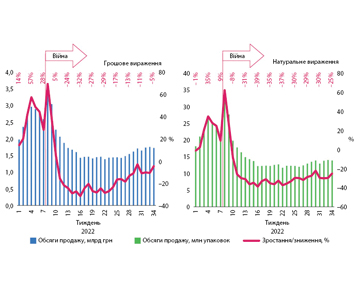

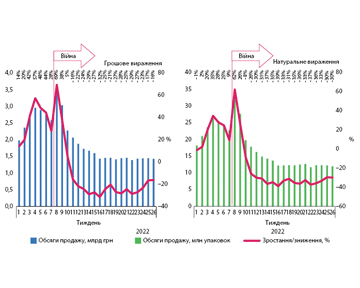

Аптечний продаж ліків на фоні війни – UDT 10/10/2022

У цій публікації представлено поденну динаміку розвитку роздрібного ринку лікарських засобів та медичних виробів під час війни

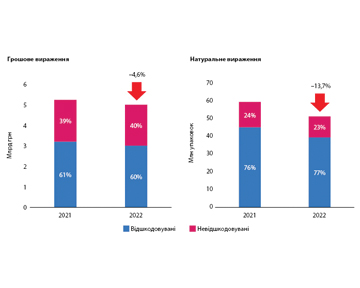

Програма реімбурсації: реалізація у 2022 р. та плани на 2023 р.

Цього року до програми додано 2 нові препарати із комбінацією діючих речовин для лікування хронічних хвороб нижніх дихальних шляхів, а також 2 препарати для лікування хвороби Паркінсона в амбулаторних умовах

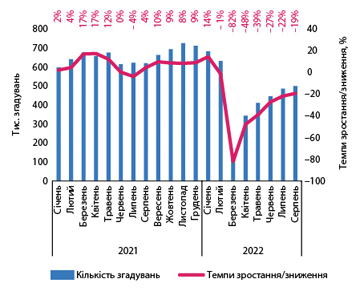

Відновлення промоційної активності у воєнний час

З початком широкомасштабного вторгнення рф в Україну промоційна активність фармкомпаній суттєво знизилася. Це пов’язано з багатьма факторами, зокрема руйнуванням закладів охорони здоров’я, тимчасовою окупацією територій, міграцією населення, нестачею кадрів, недоступністю лікарів та фармацевтів у зв’язку з великим навантаженням та ін. Наразі просування фармпродукції серед спеціалістів охорони здоров’я перебуває на стадії відновлення, і навіть в умовах війни фармкомпанії щомісячно нарощують промоактивність. […]

Стан бюджетних закупівель лікарських засобів в Україні: підсумки 7 міс 2022 р.

Широкомасштабне вторгнення росії в Україну привело до зменшення загальних обсягів споживання лікарських засобів. На обсяги фармринку вплинула, зокрема, втрата наявного населення, адже частина українців виїхали за кордон. Проте порівняно з іншими галузями економіки фармацевтичний ринок продемонстрував досить непогану стійкість, особливо роздрібний сегмент

Фармринок на шляху до відновлення – UDT 1/09/2022

У цій публікації представлено поденну динаміку розвитку роздрібного ринку лікарських засобів та медичних виробів під час війни

Бриф-аналіз фармринку: підсумки липня 2022 р.

З березня 2022 р. ринок демонструє спад обсягів продажу, а також фіксується зміщення структури споживання в бік вітчизняних препаратів

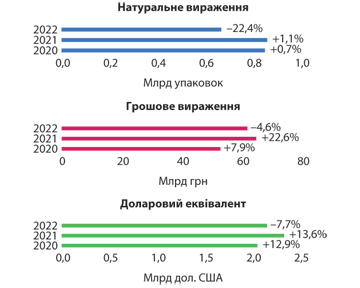

Війна і ліки: аптечний продаж за підсумками І півріччя 2022 р.

Війна суттєво вплинула і на фармацевтичний ринок. У цій публікації розглянемо ключові показники і тренди фармацевтичного ринку України в перші місяці війни

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!