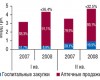

Госпитальный рынок России: итоги I полугодия 2008 г.

По данным компании «RMBC», объем госпитального рынка России в I полугодии 2008 г. составил 976 млн дол. США за 262 тыс. упаковок в оптовых ценах, увеличившись по сравнению с аналогичным периодом 2007 г. на 33% в денежном выражении и сократившись на 18% в натуральном.

Госпитальный рынок аптечных продаж в России: июль 2008 г.

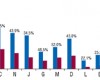

Объем коммерческого рынка готовых лекарственных средств в ценах закупки аптек в России в июле 2008 г. увеличился на 27% по сравнению с июлем 2007 г. и составил 13,3 млрд руб. (с учетом НДС).

Измерения разные – рынок один! Фармрынок Украины, госпитальный сегмент: I полугодие 2008 г.

С одной стороны, рынки производителя и конечного потребителя — это две большие разницы, как говорит небезызвестный Олег Леонидович из Одессы. Однако по сути это один и тот же сложнейший живой механизм, только измеренный по-разному. В рамках этой публикации мы постараемся бросить взгляд на единый рынок из различных измерений и обрисовать роль, которая принадлежит в нем госпитальному сегменту.

Фармрынок России: июль 2008 г.

Объем коммерческого рынка готовых лекарственных средств в ценах закупки аптек в России в июле 2008 г. увеличился на 27% по сравнению с июлем 2007 г. и составил 13,3 млрд руб. (с учетом НДС).

На благо всем! Промоционная активность компаний — производителей ЛС: I полугодие 2008 г.

Бесспорно, эффективная промоционная активность компаний-производителей по работе с врачами является залогом успешного продвижения лекарственных средств. Именно благодаря продуманной промоционной стратегии можно завоевать внимание врачей и впоследствии повлиять на продажи того или иного препарата.

Чтобы увеличить – надо поделить! Управление ассортиментом аптеки по принципу категорийного менеджмента

Аптечные предприятия в процессе своей деятельности постоянно стремятся оптимизировать организацию торговли, повысить прибыльность за счет максимального удовлетворения потребительских запросов. Этих целей можно достичь, пересмотрев подходы к управлению ассортиментом.

Контршагами!.. Аптечные продажи в регионах Украины: I полугодие 2008 г.

Совсем недавно развитие фармацевтического рынка в разрезе регионов Украины приготовило определенные сюрпризы. Целеустремленные операторы потрудились на славу, в результате чего доля Донецкой области в общем объеме фармрынка заслужила отдельное внимание. В течение II кв. текущего года они внесли некоторые коррективы… конечно же, в лучшую сторону!

NICE готовится принять решение относительно бевацизумаба, сорафениба, сунитиниба и темсиролимуса

После первого совещания оценочного комитета NICE для консультаций был опубликован документ «Почечно-клеточная карцинома: бевацизумаб, сорафениб, сунитиниб и темсиролимус».

В Центральной и Восточной Европе ОТС-рынок растет быстрее, чем в Западной

Объем европейского рынка безрецептурных препаратов (ОТС) увеличивается в основном за счет рынков государств Центральной и Восточной Европы.

Свобода в ценообразовании повышает распространенность генериков

Пенетрация (насыщенность) рынка генерическими препаратами выше в условиях менее зарегулированных систем ценообразования, отметил д-р Френк Бонжерс (Frank Bongers), председатель Ассоциации генерических производителей Нидерландов, член исполнительного совета Европейской ассоциации производителей генериков, на основании предварительных результатов из готовящегося EGA, Манчестерским университетом и Манчестерской бизнес-школой отчета «Барьеры для конкуренции генерических препаратов на европейских рынках».

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!