ДЛО в России: итоги II кв. 2008 г.

В 2007 г. информация компании «RMBC» о поставках системы дополнительного лекарственного обеспечения представляла собой данные дистрибьюторов об объеме лекарственных средств, отпущенных по рецептам из аптек.

Мировой фармрынок: июль 2008 г.

Общий объем продаж лекарственных средств (ЛС) на основных фармацевтических рынках за 12 мес с августа 2007 г. по июль 2008 г. составил 438,0 млрд дол. США.

Анализ структуры чеков в аптеке

Успешное ведение бизнеса — это желание и стремление каждого аптечного учреждения. Его смысл заключается в повышении уровня продаж, увеличении прибыли, завоевании и удержании потребителя и, конечно же, борьбе с конкурентами. Достичь всего этого помогает анализ ассортимента, на основании которого и принимаются грамотные решения в этой сфере.

…Что осталось позади?! Аптечные продажи в Украине: июль–август 2008 г.

В июле–августе 2008 г. импортеры ввезли в нашу страну готовых лекарственных средств (ГЛС) на сумму 2,0 млрд грн. за 5,4 тыс. т. Темпы прироста объема импорта ГЛС в июле были выше, чем в августе. В данной публикации речь пойдет о том, какую активность демонстрировали операторы розничного фармрынка в летний период, а именно в июле–августе 2008 г. Следует учитывать тот факт, что в течение этих двух месяцев темпы инфляции в нашей стране были приостановлены. Конечно же, интересно взглянуть, каким образом это отразилось на средневзвешенной стоимости ключевой категории товаров на фармрынке — ЛС. При подготовке материала использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН», а также показатели индексов потребительских цен по данным Государственного комитета статистики Украины (www.ukrstat.gov.ua).

Лето пролетело… Импорт-экспорт, производство ГЛС: август 2008 г.

Летний сезон принято считать периодом некоторой расслабленности на фармацевтическом рынке. В наших предыдущих публикациях мы отмечали, что активность операторов не подчинена сезонности. Темпы их импорта и экспорта готовых лекарственных средств (ГЛС) высоки. Однако последний летний месяц отличался от двух предыдущих. При подготовке публикации использованы данные, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ», а также информационно-аналитическим агентством «Союзинформ».

Наши силы — витамины! Обзор аптечных продаж витаминов: январь–август 2008 г.

Пословица гласит — «Готовь сани летом!». Этот принцип характерен и для формирования ассортимента витаминов в аптечных учреждениях. Однако прежде необходимо определить период активности продаж препаратов этой группы и понять, когда начинать формирование ассортимента, в каких объемах и каким подгруппам необходимо уделить особое внимание. В решении этой проблемы поможет данная публикация. Мы рассмотрим, как развиваются аптечные продажи препаратов некоторых групп витаминов, а именно — А11А «Поливитамины с добавками», А11J «Прочие комбинированные витаминные препараты» и А11В «Поливитаминные комплексы без добавок».

Sales force в аптеке, или Как сделать работу эффективнее!

Летний сезон для аптечных учреждений сопровождается если не повышением нагрузки на сотрудников, то, во всяком случае, отнюдь не ее уменьшением. Для врачей это отпускной сезон, для некоторых стационарных отделений лечебно-профилактических учреждений — так называемый технический перерыв.

Хороший совет дорогого стоит! Промоционная активность компаний — производителей ЛС среди фармацевтов: I полугодие 2008 г.

Особую ценность и интерес представляет собой информация об их усилиях, направленных на продвижение лекарственных средств среди тех, с кем встречается потребитель, открыв дверь аптечного учреждения, — среди фармацевтов. Советы, рекомендации и порою даже краткое описание инструкции препарата с указанием ключевых преимуществ звучат из уст фармацевтов. Часто эти слова оказывают решающую роль при выборе того или иного препарата. Итак, о том, каких достижений добились компании-производители и кто из них стал более ловким в борьбе за место в памяти фармацевтов, пойдет речь в этой статье.

Июльская жара! Импорт-экспорт, производство ГЛС: июль 2008 г.

Пожалуй, для многих отраслей летний сезон знаменует собой если не затишье в бизнесе, то, по крайней мере, определенную передышку. Однако на фармацевтическом рынке зной и период отпусков не являются помехой. Тенденции последних лет свидетельствуют, что в этот период активность операторов повышается. Напомним, что в июне 2008 г. в нашу страну ими было ввезено готовых лекарственных средств даже больше, чем в мае.

Госпитальный рынок России: итоги I полугодия 2008 г.

По данным компании «RMBC», объем госпитального рынка России в I полугодии 2008 г. составил 976 млн дол. США за 262 тыс. упаковок в оптовых ценах, увеличившись по сравнению с аналогичным периодом 2007 г. на 33% в денежном выражении и сократившись на 18% в натуральном.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

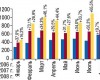

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!