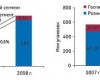

Импорт ГЛС в Россию: апрель 2008 г.

Объем импорта готовых лекарственных средств в Россию в апреле 2008 г. составил 20,4 млрд руб. (в ценах таможенной стоимости).

Ближе к делу! Импорт-экспорт, производство ГЛС: апрель и май 2008 г.

В преддверии подведения итогов работы фармоператоров за первое полугодие текущего года не терпится взглянуть на их вклад в развитие фармрынка и плодотворные результаты работы в апреле и мае. Поспешим заверить, что в это время и импортерам, и отечественным фармпроизводителям было что сказать — каждый из них припас свой козырь! При подготовке публикации использованы данные, предоставленные Государственным информационно-аналитическим центром мониторинга внешних товарных рынков «Госвнешинформ», а также информационно-аналитическим агентством «Союзинформ».

Коммерческий фармрынок россии: май 2008 г.

Объем продаж лекарственных средств в коммерческом сегменте фармрынка России в ценах закупки аптек в мае 2008 г. увеличился на 18% по сравнению с аналогичным периодом 2007 г. и составил 13,4 млрд руб. (с учетом НДС).

Миф или реальность? Дифференцированная торговая наценка на ЛС в Украине

Основной подход в системе ценообразования лекарственных средств (ЛС) — регулирование цен и торговых надбавок. Применение этих инструментов в различных странах мира имеет свои особенности, однако служит единой цели — обеспечению доступности ЛС для пациентов.

Потребление гипогликемизирующих препаратов в Украине. Анализ рынка аптечных продаж за первые 5 мес 2008 г.

Год назад мы впервые опубликовали исследование рынка аптечных продаж гипогликемизирующих препаратов в Украине, которое получило большое количество откликов читателей. Надеемся, не менее интересно будет узнать, какие изменения произошли в этом сегменте за минувший год. Ведь на протяжении года он, как и весь фармрынок, активно развивался. Претерпела изменения и методология нашего исследования. При подготовке публикации использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН».

Год 2007: фармрынок в поиске новых источников роста

2007 — год большого количества крупных и мелких слияний и приобретений, и именно этим процессам многие компании обязаны высокими показателями роста. В увеличение объемов продаж европейских фармкомпаний также внесло свою лепту снижение курса доллара США. При этом темпы роста мирового фармрынка продолжают замедляться: показатель 6,4% — самый низкий с начала XXI в.

Много ли украинцы платят за ЛС? Сравнение цен на ЛС в Украине и других странах

С некоторой периодичностью в средствах массовой информации появляются заметки, в которых сравниваются цены на лекарственные средства в Украине и других странах. В свою очередь, на страницах «Еженедельника АПТЕКА» мы не раз рассказывали о принципах ценообразования в различных странах. Однако до пристального сравнения цен очередь не доходила. Мы решили наверстать упущенное и на конкретных примерах рассмотреть отличие цен на различные препараты в Украине, России, Болгарии и Германии.

Госпитальный рынок Украины: I кв. 2008 г.

Традиционно исследования госпитального сегмента помогают дополнить целостную картину развития отечественного фармацевтического рынка — на сей раз в I кв. 2008 г. Здесь, как и на рынке аптечных продаж, происходят свои баталии и состязания между операторами. О том, какими они были, пойдет речь в данной публикации. При подготовке материала использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН».

Мировой фармрынок: апрель 2008 г.

Общий объем продаж лекарственныхrnсредств (ЛС) на 13 основных фармрынках за 12 мес сrnмая 2007 по апрель 2008 г. составил 429,0 млрд дол. США.

На вес золота. Промоционная активность компаний — производителей ЛС по работе с врачами: I кв. 2008 г.

Важнейшим инструментом продвижения лекарственных средств является промоционная активность компаний-производителей по работе с врачами. Отметим, что рынок встретил I кв. 2008 г. успехом дорогостоящих препаратов, которые к тому же обеспечили ему хороший прирост объемов продаж ЛС в натуральном выражении. Посмотрим, какова была в этот период промоционная активность производителей ЛС.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!