Почти финал — и объем немал! Импорт-экспорт, производство ГЛС: сентябрь, первые 9 мес 2008 г.

С начала текущего года модель фармрынка продолжала модернизироваться с легкой руки операторов. Конечно, активная работа принесла плоды — одни участники укрепили свои позиции и/или заняли более выгодные, некоторые — увеличили долю на рынке, другие — улучшили финансовые показатели деятельности.

Кризисом по фармрынку: трясет не по-детски!

Уже несколько недель подряд в центре внимания «Еженедельника АПТЕКА» влияние мировых и отечественных экономических перипетий на фармацевтический рынок Украины. В этих, мягко говоря, непростых и весьма динамичных условиях одни принимают решения планетарного масштаба, другие лихорадочно соображают, куда бежать, а третьи тем временем измеряют, во сколько все это обходится потребителю.

Рынок Румынии достиг насыщения

В 2007 г., как сообщает в своем тематическом отчете издательство «PMR», фармрынок Румынии приблизился к насыщению, при этом рост в таких сегментах, как препараты для лечения сердечно-сосудистых и онкологических заболеваний, был гораздо более значимым, чем в других.

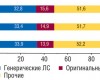

Обзор рынка генерических и оригинальных ЛС

Сегодня отечественный фармацевтический рынок характеризуется значительным разнообразием представленных лекарственных средств, и разобраться в них довольно сложно не только пациентам, но также врачам и провизорам. В большинстве развитых стран существует деление на оригинальные и воспроизведенные (генерические, многоисточниковые) ЛС, в соответствии с которым устанавливаются, в том числе, требования к регулированию цен на препараты этих групп. В данном исследовании мы на основании подобной сегментации рынка ЛС Украины продемонстрируем основные тенденции развития рынка оригинальных и генерических препаратов, а также потребительские предпочтения, обусловленные этим.

Настоящее смотрит в будущее глазами прошлого

Внезапно возникшее осознание роли лекарств в общественной и личной жизни граждан постепенно дошло и до участников фармрынка. Не то чтобы они ее не осознавали раньше, но как-то делали все по-своему, не так, как нужно. То забудут о социальной значимости своего бизнеса, то перечитают Уставы и вспомнят, что предприятия создаются с целью получения прибыли, то ассоциации понаплодят с какими-то туманными задачами. И при всем этом повысили цены на эти самые лекарства.

Российский рынок ЛС: первые 8 мес, август 2008 г

По данным «DSM Group», объем коммерческого рынка готовых лекарственных средств (в потребительских ценах, включая НДС) за январь–август 2008 г. составил 144,4 млрд руб. (или 6,0 млрд дол. США), увеличившись по сравнению с аналогичным периодом 2007 г. более чем на 22%.

Рынок БАД

Объем российского аптечного рынка биологически активных добавок (БАД) в денежном выражении в августе 2008 г. по сравнению с августом 2007 г. увеличился на 34% и составил 806 млн руб.

Импорт ГЛС в России: январь–июль 2008 г.

По сравнению с январем–июлем 2007 г. в аналогичный период 2008 г. объем импорта ГЛС в Россию увеличился на 55% и составил 132 млрд руб. (в ценах таможенной стоимости).

Расставляя приоритеты. Реклама ЛС в различных медиа: июль–август 2008 г

Современный фармрынок насыщен лекарственными средствами в различных ценовых диапазонах. В данной ситуации потребителю довольно трудно сориентироваться и сделать правильный выбор какого-либо из них. Именно реклама помогает производителям проинформировать население о новинках и тенденциях в области лекарственного обеспечения и тем самым повлиять на их предпочтения в процессе выбора. Анализ рынка рекламы ЛС в июле–августе 2008 г. поможет увидеть основные тенденции в размещении рекламы и наиболее привлекательные медиаканалы.

Рынок БАД в России: июль 2008 г.

Объем российского аптечного рынка биологически активных добавок в денежном выражении в июле 2008 г. составил 838 млн руб., увеличившись по сравнению с июлем 2007 г. на 41,5%. В натуральном выражении объем аптечного рынка БАД составил 16,8 млн упаковок.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!