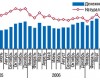

Импорт ГЛС в Казахстан: итоги первых 9 мес 2007 г.

По итогам первых 9 мес 2007 г. объем импорта готовых лекарственных средств в Казахстан составил 553,6 млн дол. США в ценах производителя, увеличившись по сравнению с аналогичным периодом 2006 г. на 41%.

Мировой фармрынок: ноябрь 2007 г.

Общий объем продаж лекарственных средств на 13 основных фармацевтических рынках за 12 мес — с декабря 2006 по ноябрь 2007 г. — составил 414,6 млрд дол. США, увеличившись на 4% по сравнению с аналогичным периодом предыдущих лет.

Амбулаторное потребление антибактериальных средств в Украине

Благодаря проекту ESAC впервые удалось получить сопоставимую информацию о потреблении антибактериальных препаратов в различных странах Европы, что является мощным инструментом для оценки деятельности национальных органов здравоохранения, направленной на оптимизацию антибиотикотерапии и борьбу с антибиотикорезистентностью. Каково же потребление антибактериальных препаратов в Украине? Ответ на этот вопрос вы сможете найти в нашей публикации, которая подготовлена с использованием данных аналитической системы исследования фармацевтического рынка Украины «Фармстандарт» компании «МОРИОН».

Российский фармрынок: октябрь 2007 г.

Объем аптечных продаж лекарственных средств в коммерческом сегменте фармацевтического рынка России в октябре 2007 г. составил 544 млн дол. США.

Большие претензии маленького рынка. Импорт-экспорт, производство ГЛС в октябре 2007 г.

Фармацевтический рынок Украины на фоне рынков других европейских стран довольно невелик. По сравнению с Францией или Германией его объем меньше в 10–15 раз (www.imshealth.com). Тем не менее благодаря высоким темпам роста нашего рынка мы претендуем на повышенное внимание мирового фармацевтического сообщества.

Вам и не снилось! Аптечные продажи в Украине: октябрь 2007 г.

Ежемесячно в течение текущего года мы затаив дыхание наблюдаем увеличение общего объема розничного фармрынка и стремительное развитие отдельных категорий товаров. Происходящие трансформации связаны с рядом факторов. Важнейшими из них на современном этапе развития фармрынка являются желание и растущие возможности потребителей приобретать более дорогостоящую продукцию в аптечных учреждениях.

Мировой фармрынок: октябрь 2007 г.

Общий объем продаж лекарственных средств на 13 основных фармацевтических рынках за 12 мес с ноября 2006 по октябрь 2007 г. составил 411,4 млрд дол. США, увеличившись на 5% по сравнению с аналогичным периодом предыдущих лет.

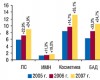

Рынок БАД в странах СНГ: первые 9 мес 2007 г.

По итогам первых 9 мес 2007 г. объем аптечного рынка биологически активных добавок в России составил 243,0 млн дол. (в оптовых ценах), увеличившись на 21% по сравнению с аналогичным периодом 2006 г.

С врачами на ты, или Что еще узнать о работе внешней службы

В предыдущем номере «Еженедельника АПТЕКА» была опубликована статья, посвященная обзору промоционной активности компаний — производителей лекарственных средств на протяжении первых 9 мес 2007 г. Однако подходы к мониторингу промоционной активности фармкомпаний, направленной на работу с врачами, могут быть различными. Одной из маркетинговых компаний, исследующих в Украине этот вопрос, является «КОМКОН Фарма — Украина». Представляем вашему вниманию взгляд на оценку промоционной активности фармацевтических компаний.

«Rx-ограничитель» — мощный импульс развития. Продвижение ЛС в работе с врачами: 9 мес 2007 г.

Убедить первостольника рекомендовать покупателям определенный препарат или склонить мнение врача в его пользу, написать об этом лекарственном средстве солидную статью или, в конце концов, запустить телерекламу, «чтобы все знали» — вот далеко не полный перечень ухищрений, к которым прибегают производители ЛС в целях сбыта продукции. Когда же, как в случае Rx-препаратов, этот перечень ощутимо сужен, на первый план уверенно выходит качественная составляющая промоционной деятельности.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!