|

Затравленный и прижатый к стене кот превращается в тигра. |

|

МЕТОДОЛОГИЯ

Существует немало способов промоции, призванных склонить мнение врача в пользу определенного ЛС. Широкое распространение получили такие виды продвижения, как визиты медпредставителей, почтовые рассылки, семинары и симпозиумы, распространение медицинской прессы, организация постклинических исследований, дистрибьюция образцов препаратов. Наше исследование посвящено анализу эффективности первых трех из вышеназванных способов.

Фундамент этого исследования — воспоминания врачей о промоциях ЛС. Учитывая, что человеческая память имеет свои особенности, опрос специалистов проводится достаточно часто (2 раза в месяц). Более подробно с методологией исследования PromotestSM наш читатель может ознакомиться на сайте .

ОСНОВНЫЕ ТЕНДЕНЦИИ И ИГРОКИ

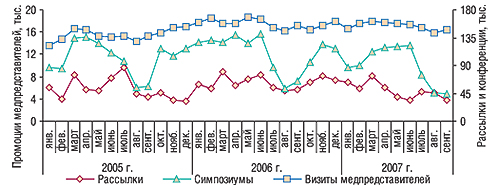

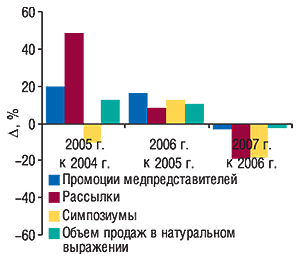

Количество промоций, направленных на врачей, неравномерно распределяется в течение года, что вполне согласуется с существованием большого количества сезонных заболеваний и, соответственно, препаратов для их лечения, продвигать которые наиболее целесообразно в преддверии и пик сезона. Так, в III кв. 2007 г. зафиксировано традиционное снижение уровня активности компаний — производителей ЛС в этом сегменте промоционного рынка (рис. 1). Вместе с тем наряду с сезонным снижением активности отмечается и некоторое снижение показателей по сравнению с предыдущим годом (рис. 2). Причем это утверждение справедливо по отношению ко всем трем исследуемым способам продвижения ЛС. За первые 9 мес 2007 г. количество визитов медпредставителей уменьшилось на 3,0%, а за III кв. 2007 г. — на 2,3% по сравнению с аналогичными периодами 2006 г. В отношении почтовых рассылок и конференций снижение активности находилось на уровне 18–19% как в III кв., так и за 9 мес 2007 г. Подобная динамика зафиксирована впервые за последние 3 года. В итоге общее количество воспоминаний врачей о посещениях медпредставителей с промоциями ЛС за 9 мес 2007 г. составило 1 млн 386 тыс., о рассылках — 49 тыс., о конференциях и симпозиумах — 91 тыс. В III кв. 2007 г. врачи вспомнили о 442 тыс. визитов медпредставителей, 14 тыс. полученных почтовых рассылок и об участии в 18 тыс. конференций, симпозиумов и прочих подобных мероприятий.

|

|

Показательно, что эти данные хорошо коррелируют со знаковыми тенденциями рынка аптечных продаж ЛС. В исследуемый период на 2,0% сократилось количество реализованных через аптеки упаковок ЛС по сравнению с 9 мес 2006 г. (см. рис. 2). Отметим, что работа с врачами по праву может считаться одним из важнейших источников поддержания и стимуляции уровня сбыта ЛС, а в случае Rx-препаратов — практически незаменимым. В то же время объем аптечных продаж ЛС в денежном выражении значительно увеличился — на 23,1%. По-видимому, уверенная переориентация характера отечественного спроса на более дорогие ЛС накладывает ощутимый отпечаток и на промоционные стратегии компаний-производителей.

Несомненно, промоции медпредставителей остаются излюбленной тактикой производителей ЛС по продвижению собственной продукции среди врачей. Причем больше других это ощутили врачи-гастроэнтерологи, на каждого из которых в среднем пришлось 70 посещений за исследуемый период (табл. 1). По частоте посещаемости 2-е место разделили кардиологи и терапевты. Обращает внимание, что в памяти врачей большинства специальностей осталось меньше воспоминаний о промоциях медпредставителей за первые 9 мес 2007 г., чем за аналогичный период 2006 г.

Таблица 1

Среднее количество воспоминаний о промоциях медпредставителей на одного врача по итогам 9 мес 2005–2007 гг. в разрезе специальностей с указанием прироста/убыли (%) по сравнению с предыдущим годом

| № п/п | Специальность | 2005 г. | 2006 г. | 2007 г. | ||

| Количество | Количество | D , % | Количество | D , % | ||

| 1 | Гастроэнтерологи | 63 | 77 | 22,2 | 70 | -9,1 |

| 2 | Кардиологи | 70 | 69 | -1,4 | 65 | -5,8 |

| 3 | Терапевты | 63 | 67 | 6,3 | 65 | -3,0 |

| 4 | Аллергологи / пульмонологи | 62 | 62 | 0,0 | 61 | -1,6 |

| 5 | Неврологи | 58 | 63 | 8,6 | 61 | -3,2 |

| 6 | Урологи | 55 | 63 | 14,5 | 60 | -4,8 |

| 7 | Отоларингологи | 57 | 59 | 3,5 | 58 | -1,7 |

| 8 | Гинекологи | 57 | 59 | 3,5 | 57 | -3,4 |

| 9 | Эндокринологи | 62 | 63 | 1,6 | 57 | -9,5 |

| 10 | Дерматологи | 55 | 56 | 1,8 | 55 | -1,8 |

| 11 | Педиатры | 54 | 58 | 7,4 | 55 | -5,2 |

| 12 | Ортопеды / травматологи | 48 | 50 | 4,2 | 52 | 4,0 |

| 13 | Хирурги | 48 | 50 | 4,2 | 50 | 0,0 |

| 14 | Анестезиологи | 44 | 46 | 4,5 | 46 | 0,0 |

| 15 | Психиатры | 41 | 45 | 9,8 | 44 | -2,2 |

За первые 9 мес 2007 г. наибольшее количество визитов к врачам медпредставители нанесли с промоциями ЛС группы С «Средства, влияющие на сердечно-сосудистую систему», опередив по этому показателю лидера предыдущего года — группу А «Средства, влияющие на пищеварительную систему и метаболизм» (табл. 2). Следует отметить, что позиции в рейтинге АТС-групп I уровня по количеству промоций медпредставителей несколько отличаются от таковых по объему аптечных продаж в денежном выражении. Например, группа J «Противомикробные средства для системного применения» занимает 3-ю строку в топ-списке промоций и только 5-ю — в рейтинге продаж за январь–сентябрь 2007 г. Это объясняется тем, что некоторые группы представлены в основном Rx-препаратами — главной целевой группой промоций, направленных на врачей.

Таблица 2

Топ-10 групп АТС-классификации первого уровня по количеству воспоминаний врачей о промоциях медпредставителей по итогам 9 мес 2005–2007 гг. с указанием прироста/убыли (%) по сравнению с предыдущим годом

| № п/п | АТС-код | АТС-группа | 2005 г. | 2006 г. | 2007 г. | ||

| Кол-во | Кол-во | D , % | Кол-во | D , % | |||

| 1 | C | Средства, влияющие на сердечно-сосудистую систему | 216,2 | 254,9 | 17,9 | 254,1 | -0,3 |

| 2 | A | Средства, влияющие на пищеварительную систему и метаболизм | 226,4 | 265,2 | 17,1 | 241,4 | -9,0 |

| 3 | J | Противомикробные средства для системного применения | 197,5 | 225,4 | 14,1 | 209,3 | -7,2 |

| 4 | M | Средства, влияющие на опорно-двигательный аппарат | 126,0 | 148,0 | 17,4 | 162,8 | 10,0 |

| 5 | R | Средства, действующие на респираторную систему | 116,2 | 131,7 | 13,3 | 129,8 | -1,4 |

| 6 | N | Средства, действующие на нервную систему | 115,7 | 137,3 | 18,7 | 128,8 | -6,1 |

| 7 | G | Средства, влияющие на мочеполовую систему и половые гормоны | 67,8 | 80,0 | 17,9 | 70,6 | -11,7 |

| 8 | B | Средства, влияющие на систему крови и гемопоэз | 55,4 | 65,9 | 19,1 | 68,1 | 3,3 |

| 9 | D | Дерматологические средства | 31,3 | 33,9 | 8,4 | 29,2 | -14,0 |

| 10 | V | Различные средства | 13,7 | 17,5 | 28,2 | 21,0 | 19,7 |

| Прочие | 35,8 | 43,9 | 22,8 | 36,5 | -16,9 | ||

| Всего* | 1201,9 | 1403,7 | 16,8 | 1351,7 | -3,7 | ||

*В итог не вошли промоции, после которых врачи не помнят названия промотируемого препарата, но помнят производителя.

Среди большинства АТС-групп I уровня зафиксирована убыль промоакций медпредставителей. Это лишний раз подтверждает наше предположение о том, что снижение активности производителей в этом сегменте промоционного рынка является общей тенденцией. Но и здесь не обошлось без исключений — в данном случае белой вороной оказалась группа М «Средства, влияющие на опорно-двигательный аппарат», в которой вопреки общей тенденции зафиксировано повышение активности медпредставителей на уровне 10% по сравнению с 9 мес 2006 г. Неудивительно, что среди топ-30 торговых наименований ЛС по доле в общем количестве воспоминаний врачей о промоциях медпредставителей за 9 мес 2007 г. 20% позиций составляют препараты именно этой группы — ФАСТУМ, НИМЕСИЛ, МОВАЛИС, ДИКЛОБЕРЛ, ДИКЛАК, ДЕКСАЛГИН (табл. 3). Причем два последних из них впервые вошли в топ-список наиболее промотируемых ЛС. Брэнды этой группы в основном показали весьма хорошие результаты на рынке продаж — по итогам первых 9 мес 2007 г. ДИКЛОБЕРЛ продолжает удерживать 17-ю позицию по объему аптечных продаж в денежном выражении, НИМЕСИЛ переместился в рейтинге по этому показателю с 44-й на 27-ю позицию, МОВАЛИС — с 36-й на 32-ю, ДИКЛАК — с 200-й на 76-ю.

Таблица 3

Топ-30 торговых наименований ЛС по доле в общем количестве воспоминаний врачей о промоциях медпредставителей за 9 мес 2007 г. с указанием позиций в рейтинге за 9 мес 2006 г.

| № п/п | Торговое наименование ЛС | Доля, % | № п/п в 2006 г. |

| 1 | ДИКЛОБЕРЛ (Rх) | 1,22 | 3 |

| 2 | МЕЗИМ ФОРТЕ (OTC) | 1,12 | 2 |

| 3 | БЕРЛИПРИЛ (Rх) | 1,09 | 1 |

| 4 | АУГМЕНТИН (Rх) | 1,02 | 4 |

| 5 | НИМЕСИЛ (Rх) | 0,83 | 7 |

| 6 | ПРЕДУКТАЛ (Rх) | 0,68 | 9 |

| 7 | КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) | 0,66 | 5 |

| 8 | ПРЕСТАРИУМ (Rх) | 0,65 | 10 |

| 9 | РЕФОРТАН (Rх) | 0,61 | 15 |

| 10 | БИСОПРОЛОЛ-РАТИОФАРМ (Rx) | 0,61 | 35 |

| 11 | ЭНАП (Rх) | 0,56 | 17 |

| 12 | ФРОМИЛИД (Rх) | 0,54 | 12 |

| 13 | ЭГИЛОК (Rх) | 0,54 | 20 |

| 14 | МОВАЛИС (Rх) | 0,53 | 6 |

| 15 | ЛАЗОЛВАН (OTC/Rx) | 0,53 | 21 |

| 16 | АКТОВЕГИН (OTC) | 0,52 | 57 |

| 17 | СИНУПРЕТ (OTC) | 0,50 | 38 |

| 18 | ЙОДОМАРИН (OTC) | 0,49 | 11 |

| 19 | ЛИЗИНОПРИЛ-РАТИОФАРМ (Rх) | 0,49 | 36 |

| 20 | БИФИ-ФОРМ (OTC) | 0,49 | 67 |

| 21 | ФРАКСИПАРИН (Rх) | 0,48 | 19 |

| 22 | ЦИПРИНОЛ (Rх) | 0,48 | 37 |

| 23 | МУЛЬТИ-ТАБС (OTC) | 0,48 | 24 |

| 24 | ФАСТУМ ГЕЛЬ (OTC) | 0,47 | 8 |

| 25 | ФЛАВАМЕД (OTC) | 0,46 | 75 |

| 26 | КЛЕКСАН (Rх) | 0,45 | 22 |

| 27 | ДЕКСАЛГИН (OTC) | 0,45 | — |

| 28 | КОНКОР (Rх) | 0,43 | 93 |

| 29 | КРЕОН (OTC) | 0,40 | 82 |

| 30 | ДИКЛАК (OTC/Rx) | 0,40 | 60 |

В целом более 70% препаратов, вошедших в топ-лист за 9 мес 2007 г., улучшили (или сохранили) свои позиции в рейтинге продаж по сравнению с аналогичным периодом предыдущего года. Вместе с тем в большинстве случаев среди ЛС, чьи позиции на рынке реализации оказались ниже, чем в 2006 г., зафиксировано и снижение промоактивности, направленной на работу с врачами. Итоговый топ-список за III кв. 2007 г. подтвердил, что в сознании врачей лидером по количеству промоций медпредставителей остается ДИКЛОБЕРЛ (табл. 4). В 2007 г. квартальный и накопительный за 9 мес рейтинги более чем на 3/4 перекрываются. Однако такие препараты, как АМОКСИКЛАВ, НАКЛОФЕН, ЭНЕРЛИВ, ЛАКТОВИТ, МЕРАТИН, ТРАУМЕЛЬ С и ФУЦИС, буквально ворвались в топ-30 III кв. 2007 г. (в аналогичном рейтинге предыдущего года их позиции были значительно ниже). Показательно, что все они продемонстрировали значительные темпы прироста объема аптечных продаж в денежном выражении — на уровне 30% и более по сравнению с III кв. 2006 г.

Таблица 4

Топ-30 торговых наименований ЛС по доле в общем количестве воспоминаний врачей о промоциях медпредставителей в III кв. 2007 г. с указанием позиций в рейтинге в III кв. 2006 г.

| № п/п | Торговое наименование ЛС | Доля, % | № п/п в 2006 г. |

| 1 | ДИКЛОБЕРЛ (Rх) | 1,18 | 3 |

| 2 | АУГМЕНТИН (Rх) | 1,03 | 4 |

| 3 | БЕРЛИПРИЛ (Rх) | 1,00 | 1 |

| 4 | МЕЗИМ ФОРТЕ (OTC) | 0,92 | 2 |

| 5 | НИМЕСИЛ (Rх) | 0,76 | 5 |

| 6 | ПРЕСТАРИУМ (Rх) | 0,71 | 11 |

| 7 | ЭНАП (Rх) | 0,64 | 25 |

| 8 | МОВАЛИС (Rх) | 0,64 | 6 |

| 9 | КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) | 0,63 | 13 |

| 10 | ФРОМИЛИД (Rх) | 0,62 | 10 |

| 11 | ДЕКСАЛГИН (OTC) | 0,60 | — |

| 12 | БИСОПРОЛОЛ-РАТИОФАРМ (Rx) | 0,59 | 33 |

| 13 | ЦИПРИНОЛ (Rх) | 0,57 | 27 |

| 14 | РЕФОРТАН (Rх) | 0,57 | 17 |

| 15 | АКТОВЕГИН (OTC) | 0,54 | 68 |

| 16 | АМОКСИКЛАВ (Rx) | 0,54 | 106 |

| 17 | ПРЕДУКТАЛ (Rх) | 0,54 | 8 |

| 18 | НАКЛОФЕН (OTC/Rx) | 0,51 | 42 |

| 19 | КРЕОН (OTC) | 0,51 | 109 |

| 20 | БИФИ-ФОРМ (OTC) | 0,50 | 59 |

| 21 | ЭНЕРЛИВ (Rx) | 0,49 | — |

| 22 | ЛАКТОВИТ (OTC) | 0,49 | 69 |

| 23 | МУЛЬТИ-ТАБС (OTC) | 0,48 | 49 |

| 24 | ФРАКСИПАРИН (Rх) | 0,46 | 24 |

| 25 | КЛЕКСАН (Rх) | 0,46 | 22 |

| 26 | КОНКОР (Rх) | 0,46 | 81 |

| 27 | ДИКЛАК (OTC/Rx) | 0,46 | 71 |

| 28 | МЕРАТИН (ОТС) | 0,45 | 37 |

| 29 | ТРАУМЕЛЬ С (OTC/Rx) | 0,44 | 77 |

| 30 | ФУЦИС (OTC/Rx) | 0,43 | 44 |

В топ-листе маркетирующих организаций по доле в общем количестве воспоминаний врачей о промоциях медпредставителями ЛС за 9 мес и III кв. 2007 г. уже привычно со значительным отрывом лидирует компания «Berlin-Chemie/Menarini Group» (табл. 5, 6). Это неудивительно, учитывая тот факт, что более четверти брэндов, вошедших в топ-30 исследуемых периодов, являются продуктами этой компании. Самую высокую динамичность из топ-списка за первые 9 мес 2007 г. продемонстрировали компании «Sandoz» и «Schering Plough Corp.», которые поднялись в рейтинге промоций на 5 и 14 позиций соответственно.

Таблица 5

Топ-30 маркетирующих организаций по доле в общем количестве воспоминаний врачей о промоциях медпредставителями ЛС за 9 мес 2007 г. с указанием позиций в рейтинге за 9 мес 2006 г.

| № п/п | Маркетирующая организация | Доля, % | № п/п в 2006 г. |

| 1 | Berlin-Chemie/Menarini Group (Германия) | 11,26 | 1 |

| 2 | KRKA (Словения) | 4,12 | 2 |

| 3 | Sandoz (Швейцария) | 3,59 | 8 |

| 4 | Nycomed (Норвегия) | 3,05 | 6 |

| 5 | Servier (Франция) | 2,98 | 5 |

| 6 | ratiopharm (Германия) | 2,83 | 3 |

| 7 | GlaxoSmithKline (Великобритания) | 2,82 | 4 |

| 8 | sanofi-aventis (Франция) | 2,65 | 7 |

| 9 | Артериум Корпорация (Украина) | 2,12 | 13 |

| 10 | Gedeon Richter (Венгрия) | 2,12 | 9 |

| 11 | Ranbaxy (Индия) | 2,09 | 11 |

| 12 | Egis (Венгрия) | 2,05 | 15 |

| 13 | Bionorica (Германия) | 2,02 | 17 |

| 14 | Solvay Pharmaceuticals (Нидерланды) | 1,93 | 16 |

| 15 | Mili Healthcare (Великобритания) | 1,81 | 14 |

| 16 | Boehringer Ingelheim (Германия) | 1,78 | 12 |

| 17 | Heel (Германия) | 1,73 | 21 |

| 18 | Zentiva (Чешская Республика) | 1,70 | 19 |

| 19 | Фармак (Украина) | 1,36 | 20 |

| 20 | Dr. Reddy’s (Индия) | 1,36 | 23 |

| 21 | Astellas Pharma Europe (Нидерланды) | 1,28 | 22 |

| 22 | Ferrosan (Дания) | 1,28 | 29 |

| 23 | Actavis Group (Исландия) | 1,25 | 25 |

| 24 | Дарница (Украина) | 1,21 | 10 |

| 25 | Schering (Германия)** | 1,20 | 18 |

| 26 | Pfizer Inc. (США) | 1,08 | 26 |

| 27 | Sagmel (США) | 1,06 | 27 |

| 28 | Micro Labs (Индия) | 0,87 | 24 |

| 29 | Олайнфарм (Латвия, Олайне) | 0,85 | 30 |

| 30 | Schering Plough Corp. (США) | 0,82 | 44 |

Таблица 6

Топ-30 маркетирующих организаций по доле в общем количестве воспоминаний врачей о промоциях медпредставителями ЛС в III кв. 2007 г. с указанием позиций в рейтинге в III кв. 2006 г.

| № п/п | Маркетирующая организация | Доля, % | № п/п в 2006 г. |

| 1 | Berlin-Chemie/Menarini Group (Германия) | 10,49 | 1 |

| 2 | KRKA (Словения) | 4,75 | 3 |

| 3 | Sandoz (Швейцария) | 4,59 | 13 |

| 4 | Servier (Франция) | 2,99 | 4 |

| 5 | Nycomed (Норвегия) | 2,93 | 6 |

| 6 | GlaxoSmithKline (Великобритания) | 2,67 | 5 |

| 7 | sanofi-aventis (Франция) | 2,51 | 7 |

| 8 | ratiopharm (Германия) | 2,46 | 2 |

| 9 | Mili Healthcare (Великобритания) | 2,32 | 10 |

| 10 | Артериум Корпорация (Украина) | 2,17 | 12 |

| 11 | Ranbaxy (Индия) | 2,13 | 8 |

| 12 | Solvay Pharmaceuticals (Нидерланды) | 2,00 | 16 |

| 13 | Gedeon Richter (Венгрия) | 1,96 | 9 |

| 14 | Boehringer Ingelheim (Германия) | 1,92 | 14 |

| 15 | Bionorica (Германия) | 1,89 | 18 |

| 16 | Heel (Германия) | 1,88 | 22 |

| 17 | Egis (Венгрия) | 1,59 | 17 |

| 18 | Zentiva (Чешская Республика) | 1,46 | 15 |

| 19 | Dr. Reddy’s (Индия) | 1,40 | 24 |

| 20 | Actavis Group (Исландия) | 1,36 | 21 |

| 21 | Фармак (Украина) | 1,34 | 20 |

| 22 | Ferrosan (Дания) | 1,32 | 31 |

| 23 | Дарница (Украина) | 1,27 | 11 |

| 24 | Sagmel (США) | 1,25 | 28 |

| 25 | Astellas Pharma Europe (Нидерланды) | 1,21 | 23 |

| 26 | Pfizer Inc. (США) | 1,18 | 27 |

| 27 | Schering (Германия)** | 0,98 | 19 |

| 28 | Micro Labs (Индия) | 0,96 | 25 |

| 29 | Nobel (Турция) | 0,94 | 158 |

| 30 | Юрия-Фарм (Украина) | 0,85 | 50 |

**В итоговые данные количества воспоминаний о промоциях медпредставителей компании «Schering» (Германия) включены промоции компании «Bayer Consumer Care» (Швейцария), «Bayer Schering Pharma» (Германия) и «Roche AG» (Германия).

В целом рейтинги обоих периодов представлены в основном одними и теми же компаниями. Более того, список основных игроков практически не изменился по сравнению с предыдущим годом. По наблюдению врачей, визиты медпредставителей компаний, вошедших в топ-30 за 9 мес 2007 г., составили 66,3% общерыночного количества. В III кв. 2007 г. доля топ-30 оказалась еще немного больше — 66,8% (более 2/3 всех визитов!).

В реалиях современных рыночных отношений наивно полагать, что выбор врача в пользу того или иного ЛС определяется исключительно его фармакотерапевтическими свойствами. Разумеется, качество и эффективность препарата играют немалую роль, но помимо этого сегодня существует великое множество средств, призванных влиять на мнение врача. Одним из наиболее мощных среди них по-прежнему остаются визиты медпредставителей, причем действенность этого инструмента подтверждается данными о количестве назначений ЛС (табл. 7).

Таблица 7

Топ-15 торговых наименований ЛС по количеству воспоминаний врачей о назначениях за 9 мес 2007 г. с указанием категорий отпуска и позиций в рейтинге по объемам аптечных продаж в денежном выражении, а также количества воспоминаний о различных типах промоактивности

| № п/п | Торговое наименование ЛС | Маркетирующая организация | Воспоминания | № п/п в рейтинге аптечных продаж | ||||

| о количестве назначений препаратов | о промоциях медпредставителей | о полученных рассылках | об участии в симпозиумах | о телевизионной рекламе препаратов | ||||

| 1 | АУГМЕНТИН (Rx) | GlaxoSmithKline (Великобритания) | 23 298 | 14 181 | 3230 | 860 | – | 29 |

| 2 | ЛАЗОЛВАН (OTC/Rx) | Boehringer Ingelheim (Германия) | 13 883 | 7 349 | 54 | 413 | 11 602 | 7 |

| 3 | ДИКЛОБЕРЛ (Rx) | Berlin-Chemie/Menarini Group (Германия) | 13 094 | 16 967 | 44 | 684 | – | 17 |

| 4 | БЕРЛИПРИЛ (Rx) | Berlin-Chemie/Menarini Group (Германия) | 12 047 | 15 082 | 53 | 365 | – | 71 |

| 5 | МЕЗИМ ФОРТЕ (OTC) | Berlin-Chemie/Menarini Group (Германия) | 8 870 | 15 588 | 266 | 543 | 29 557 | 6 |

| 6 | ПРЕДУКТАЛ (Rx) | Servier (Франция) | 8 630 | 9416 | 434 | 1125 | – | 5 |

| 7 | ЭНАП (Rx) | KRKA (Словения) | 8 138 | 7824 | 88 | 469 | – | 12 |

| 8 | НИМЕСИЛ (Rx) | Berlin-Chemie/Menarini Group (Германия) | 7 958 | 11 536 | 63 | 397 | – | 27 |

| 9 | АКТОВЕГИН (OTC) | Nycomed (Норвегия) | 7 495 | 7 185 | 81 | 630 | – | 2 |

| 10 | БИСОПРОЛОЛ (Rx) | ratiopharm (Германия) | 7 227 | 8 431 | 40 | 1434 | – | 168 |

| 11 | ФЛЕМОКСИН (Rx) | Astellas Pharma Europe (Нидерланды) | 7 167 | 5 047 | 4 | 334 | – | 120 |

| 12 | КЕТАНОВ (Rx) | Ranbaxy (Индия) | 5 941 | 3 483 | 21 | 102 | – | 13 |

| 13 | МОВАЛИС (Rx) | Boehringer Ingelheim (Германия) | 5 869 | 7 384 | 111 | 99 | – | 32 |

| 14 | РЕФОРТАН (Rx) | Berlin-Chemie/Menarini Group (Германия) | 5 732 | 8 518 | 27 | 803 | – | 385 |

| 15 | ЦИПРИНОЛ (Rx) | KRKA (Словения) | 5 616 | 6 635 | 36 | 223 | – | 190 |

Определенно, продвижение препаратов с помощью медпредставителей занимает почетное место в промоционном арсенале производителей ЛС. Вместе с тем некоторые из них стараются дополнить свои промоционные кампании рассылкой информационных материалов по почте, организацией конференций, симпозиумов и т.д. В случае ОТС-препаратов подключается еще и реклама, которая также способна заставить врача задуматься над выбором того или иного ЛС. Однако подключение различных промоционных средств хотя и является весьма важным, но все же не окончательным условием успеха препарата на рынке. Немалую роль играет также умение производителя сбалансировать свои промоционные усилия.

ПРИМЕРЫ ИЗ ЖИЗНИ Rx

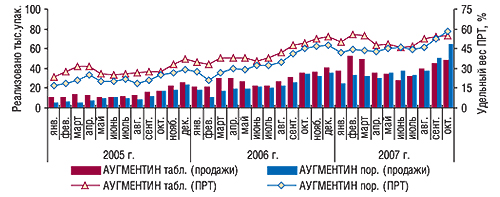

За первые 9 мес 2007 г. весьма показательным примером подобного продвижения по праву может считаться кампания брэнда АУГМЕНТИН. Врачи вспомнили о 14 тыс. визитов медпредставителей с его промоциями в исследуемый период, что определило 4-ю позицию АУГМЕНТИНА в рейтинге по этому показателю (см. табл. 3). В то же время в топ-списке по количеству воспоминаний врачей о назначениях ЛС этот препарат твердо закрепился на 1-м месте (см. табл. 7). Заслуживает внимания весьма активное использование почтовых рассылок для продвижения АУГМЕНТИНА. Кроме того, врачи вспоминают, что за 9 мес 2007 г. было проведено значительное количество конференций, промотирующих этот препарат. По итогам 9 мес 2007 г. АУГМЕНТИН занял 29-ю позицию в рейтинге по объему продаж ЛС в денежном выражении, а это ни много ни мало — на 25 строк выше, чем в аналогичный период 2006 г.

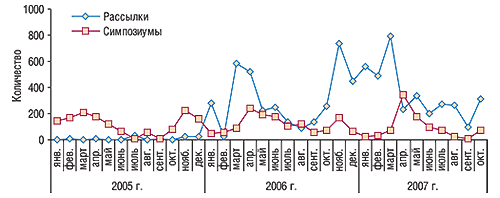

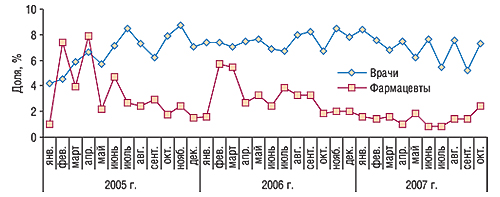

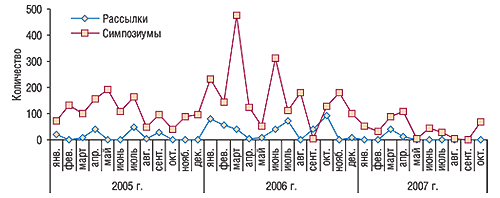

С каждым годом все больше медпредставителей приходит к врачам с промоциями АУГМЕНТИНА — в исследуемый период количество посещений возросло на 22,3% по сравнению с 9 мес 2006 г. (рис. 3). Не забывает компания-производитель и о работе с фармацевтами, сохранив свою долю в общем количестве посещений на уровне предыдущего года. В памяти врачей осталось еще больше, чем в прошлом году, воспоминаний о почтовых рассылках АУГМЕНТИНА и немного меньше — о конференциях, посвященных этому препарату (рис. 4).

|

|

В первые 9 мес 2007 г. АУГМЕНТИН маркетировался на рынке аптечных продаж в виде 7 лекарственных форм (с учетом номера упаковки), однако около 80% продаж брэнда в денежном выражении составляют две из них — таблетки, покрытые оболочкой, 625 мг, № 14 и порошок для приготовления сиропа 228,5 мг/5 мл флакон 70 мл, № 1. Налицо планомерная работа производителя с каналами сбыта — в октябре удельный вес продающих розничных точек (ПРТ) по двум основным лекарственным формам достиг максимального показателя — 55,0% и 57,7% соответственно (рис. 5).

|

Примечательно, что до апреля 2007 г. продажи таблетированной формы шли с некоторым опережением, в мае же ситуация изменилась на противоположную. Однако речь идет не об уменьшении объемов продаж таблетированной формы, а о резком повышении уровня сбыта препарата в форме порошка для приготовления сиропа. Очевидно, компании «GlaxoSmithKline» удалось найти и реализовать довольно мощный резерв увеличения объема продаж своего брэнда.

В статье по итогам I полугодия 2007 г. уже было подробно рассказано о роли работы с врачами в жизни ОТС-препаратов (см. «Еженедельник АПТЕКА» № 36 (607) от 17 сентября 2007 г.). Не менее интересной представляется тема чистой Rx-промоции. Весьма кстати придется еще один пример кампании по продвижению препарата, которому, как и АУГМЕНТИНУ, реклама недоступна. Речь пойдет о привычном участнике пятерки лидеров по количеству воспоминаний врачей о промоциях медпредставителей — о БЕРЛИПРИЛЕ (см. табл. 3, 4).

Воспоминания врачей о промоциях этого препарата свидетельствуют о том, что в 2007 г., во-первых, несколько снизилась активность медпредставителей в отношении как врачей, так и фармацевтов (рис. 6). Во-вторых, компания-производитель изменила пропорцию распределения визитов своих медпредставителей между фармацевтами и врачами в пользу последних.

|

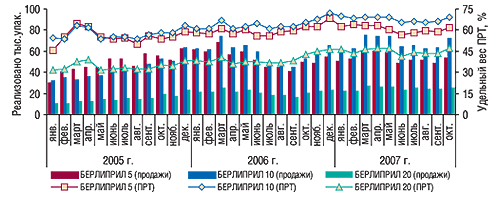

Кроме того, в этом году компания «Berlin-Chemie/Menarini Group» гораздо более экономично отнеслась к использованию почтовых рассылок и организации симпозиумов, направленных на промоцию БЕРЛИПРИЛА (рис. 7). На постоянно высоком уровне поддерживался удельный вес ПРТ и, судя по динамике, работа над его повышением проводится постоянно, равно как и уровень сбыта трех основных лекарственных форм (99% продаж брэнда в денежном выражении) непрерывно повышается (рис. 8).

|

|

Несмотря на внедрение менее агрессивной промоционной стратегии, чем в 2006 г., объем продаж БЕРЛИПРИЛА в денежном выражении за первые 9 мес 2007 г. увеличился на 22,3%, что в 2 раза превышает аналогичный показатель по его АТС-группе (С09А А02 «Эналаприл»). Кроме того, в своей АТС-группе БЕРЛИПРИЛ уверенно удерживает 1-ю позицию среди брэндов ЛС по объему аптечных продаж в денежном выражении.

Итак, мы рассмотрели два ярких примера промоции рецептурных препаратов, причем один пошел вопреки общерыночной тенденции, существенно повысив активность промоции (АУГМЕНТИН), другой же направил свою «промостратегию-2007» по рыночному вектору, несколько снизив интенсивность работы с врачами (БЕРЛИПРИЛ).

Первый достиг ошеломляющего результата, но, смеем предположить, и цена оказалась немалой. Второй же на фоне проведения более экономичной промоционной кампании, чем в 2006 г., также продемонстрировал существенное повышение уровня сбыта. История существования этих брэндов на украинском рынке уходит корнями в конец прошлого тысячелетия, и своим успехом они красноречиво подтверждают неоспоримый факт — «упражнения рождают мастерство» (Тацит).

ИТОГИ

Развитие сегмента промоций, направленных на врачей, в первые 9 мес 2007 г. в очередной раз напомнило нам о том, что все на этом рынке взаимосвязано. Количество реализованных в аптеках упаковок ЛС, равно как и запомнившихся визитов медицинских представителей с их промоциями, несколько уменьшилось по сравнению с 2006 г., причем приблизительно на одинаковую величину. Отметим, что это вполне соответствует общерыночной тенденции, согласно которой компании-производители ЛС уверенно сместили акцент на выпуск и продвижение дорогостоящей продукции.

Итак, плодотворная девятимесячная работа с врачами внесла ценный вклад в историю фармацевтического рынка, разродившись несколькими блестящими примерами успешной промоции. Как ни странно, оказалось, что даже с ограниченным инструментарием можно достичь весьма значительных результатов. По-видимому, в подобных стесненных обстоятельствах промоционные кампании Rx-препаратов вынужденно развиваются по специфической схеме — схеме, в которой качество, продуманность и сбалансированность усилий становятся самой квинтэссенцией продвижения.

И хотя до сих пор в сегменте безрецептурных средств некоторые предпочитают действовать по принципу «из пушки в воробья», эволюция неумолимо берет свое, и краеугольным камнем промоционного рынка ЛС медленно, но уверенно становится его качественная составляющая. Это дает веские основания полагать, что в грядущих промоционных войнах важнейшим конкурентным преимуществом станет ничто иное, как опыт создания прицельных, гибких и, разумеется, эффективных стратегий продвижения. n

При подготовке публикации использованы данные системы исследования «Фармстандарт» компании «МОРИОН»:

тел.: (044) 585-97-10,

e-mail: ;

исследования PromotestSM компании «Medical Data Management Ukraine»:

тел.: (044) 496-04-30,

e-mail:

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим