Согласно прогнозам ожидается рост мирового рынка цефалоспоринов

Прогнозируется, что глобальный объем продаж антибиотиков класса цефалоспоринов увеличится до 14,1 млрд дол. США к концу 2025 г. Согласно отчету компании «Reportlinker» ожидается, что мировой рынок цефалоспоринов будет увеличиваться до 2025 г. со среднегодовыми темпами прироста (compound annual growth rates — CAGR) на уровне 3,34% в денежном выражении. Как свидетельствуют результаты отчета, повышение заболеваемости пневмонией, тонзиллитом, бронхитом и гонореей станут […]

Big Pharma–2018: топ-50 ведущих фармкомпаний

На протяжении 4 последних лет подряд лидерство в глобальном рейтинге крупнейших фармкомпаний* удерживает Pfizer. В то же время по итогам 2018 г. некоторым игрокам удалось переместиться вверх по лестнице рейтинга по сравнению с предыдущим годом (например, Roche, Jonson&Jonson, AbbVie, Amgen). В данной публикации мы проанализируем рейтинг топ-50 фармацевтических компаний по объему глобальных продаж рецептурных препаратов по итогам 2018 г. согласно данным аналитической компании «Evaluate Pharma». […]

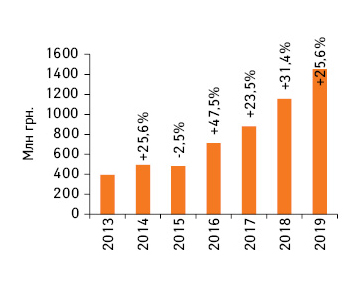

Бриф-анализ фармрынка: итоги июля 2019 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины (территории, подконтрольной украинскому Правительству) в апреле 2019 г.

Реклама фармбрендов в различных медиа по итогам I полугодия 2019 г. Helicopter view

Фармацевтический рынок Украины продолжает активно развиваться, демонстрируя в І полугодии 2019 г. прирост продаж товаров «аптечной корзины» на уровне 16% в гривневом и долларовом выражении. В борьбе за долю рынка фармкомпании используют различные каналы продвижения. Реклама является одним из ключевых каналов коммуникации с потенциальными потребителями. В данной публикации представлены тенденции рынка рекламы фармацевтической продукции на телевидении и радио, в прессе и интернете по итогам I полугодия 2019 г. При подготовке материала использованы […]

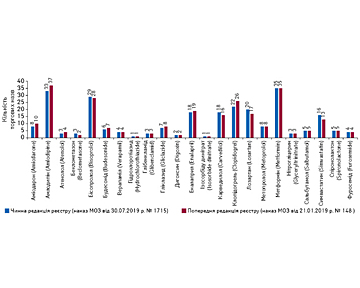

Програма «Доступні ліки»: аналіз оновленого реєстру відшкодування

Оновлений Реєстр лікарських засобів, вартість яких підлягає відшкодуванню, налічує 254 торгових назви, у той час як попередня редакція налічувала 258.

Лидеры и драйверы: развитие мировой фарминдустрии до 2024 г.

Каких показателей мировая Фарма может достичь через 6 лет, какие терапевтические области будут развиваться быстрее, кто станет лидером среди брендов препаратов и фармацевтических компаний? Об этом читатели могут узнать в данной публикации, в основу которой лег новый доклад компании «Evaluate Pharma» — «World Preview 2019, Outlook to 2024»

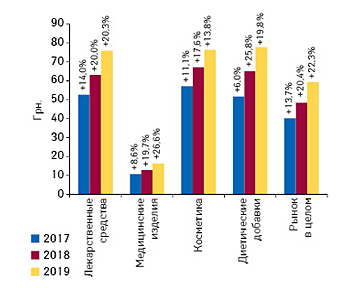

Аптечный рынок Украины по итогам I полугодия 2019 г.: Helicopter View

В данной публикации проанализированы ключевые показатели и тренды развития фармацевтического рынка Украины* по итогам I полугодия 2019 г.

Прогнозируется рост рынка препаратов для лечения В-клеточной неходжкинской лимфомы

Аналитическая компания GlobalData прогнозирует увеличение объема рынка для лечения В-клеточной неходжкинской лимфомы на 7 крупнейших рынках – США, Франции, Германии, Италии, Испании, Великобритании и Японии. Так, по итогам 2017 г. объем продаж препаратов данной группы в этих странах составил 5,7 млрд дол. США, а к 2027 г. этот показатель может достичь 9,2 млрд дол., увеличиваясь ежегодно в среднем на 4,9%. Согласно отчету «B-Cell […]

Аналіз реєстру ГрОВЦ

Внаслідок зниження ГрОВЦ деяким виробникам необхідно знижувати ціну на окремі препарати задля потрапляння до наступного Реєстру препаратів, вартість яких підлягає відшкодуванню.

Прогнозируется рост рынка препаратов для лечения спинальной мышечной атрофии

По оценкам аналитической компании «GlobalData», объем глобального рынка препаратов для лечения спинальной мышечной атрофии по итогам 2018 г. составил 1,5 млрд дол. США. А к 2028 г. этот показатель может достичь 6,6 млрд дол. Таким образом, в течение прогнозируемого периода этот сегмент будет развиваться двузначными темпами со среднегодовым темпом прироста (Compound Annual Growth Rate — CAGR) на уровне 16%. Исследование компании «Spinal […]

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!