Синупрет®: сила растений против синусита

Синусит — это заболевание, которому в одинаковой степени подвержены все возрастные группы: как взрослые, так и дети. Справиться с ним поможет комбинированный препарат на растительной основе СИНУПРЕТ® немецкой фармацевтической компании «Бионорика»

Повышение экономической доступности лекарственных средств и дерегуляция фармотрасли: проблемы и пути решения

Украине предстоит проделать огромную работу по реформированию системы здравоохранения в целом и фармацевтического рынка как одной из ее ключевых составляющих

Бриф-анализ фармрынка: итоги февраля 2015 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в феврале 2015 г.

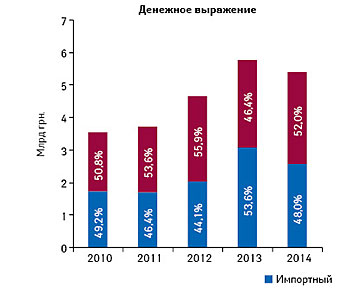

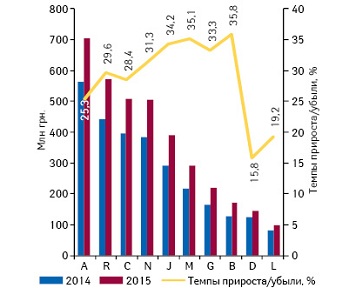

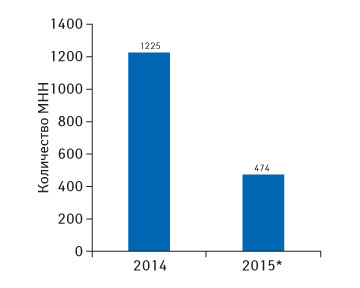

Реклама лекарственных средств на ТВ по итогам 2014 г. Helicopter view

В данной публикации вниманию читателей представлены основные тенденции рынка ТВ-рекламы лекарственных средств по итогам 2014 г.

Госпитальные закупки в Украине по итогам 2014 г. Helicopter view

В 2014 г. объем госпитальных закупок сократился на 6% в денежном и 17% в натуральном выражении.

Закупівлі ліків через міжнародні організації — потенційні ризики

Для усунення дискримінаційних умов, які виникнуть у разі звільнення від оподаткування лише тих препаратів, які закуповуватимуться через міжнародні організації, необхідно розповсюдити зазначені податкові пільги на усі лікарські засоби, що знаходяться в обігу на ринку України. До речі, це також сприятиме підвищенню їх фізичної та економічної доступності для населення України

Чому в аптеці обов’язково має бути фіскальний касовий апарат

Якщо аптека не має РРО, то проконтролювати, що саме й за якою ціною реалізовано споживачеві, неможливо – Ірина Сисоєнко

С 1 марта 2015 г. лечебные учреждения не смогут закупать большинство препаратов из номенклатуры 2014 г. в связи с отсутствием задекларированных оптово-отпускных цен

В сложившейся ситуации правительству необходимо срочно внести изменения в постановление КМУ от 02.07.2014 г. № 240, а именно исключить участие Госценинспекции из процесса декларирования оптово-отпускных цен на лекарственные средства, а также изменить или отменить срок декларирования оптово-отпускных цен, установленный постановлением до 1 марта 2015 г.

Бриф-анализ фармрынка: итоги января 2015 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в январе 2015 г.

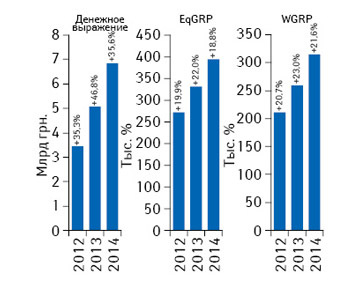

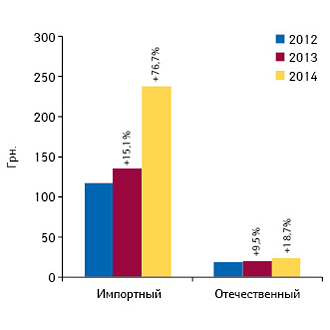

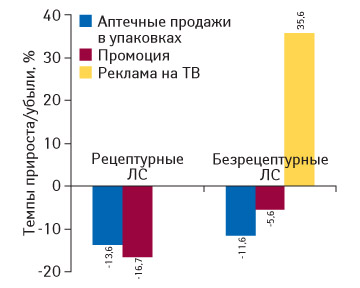

Промоция лекарственных средств по итогам 2014 г. Helicopter View

Данная публикация посвящена ключевым тенденциям в сфере промоционной активности фармацевтических компаний по работе со специалистами здравоохранения по итогам 2014 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!