Структура рынка и изменение цен

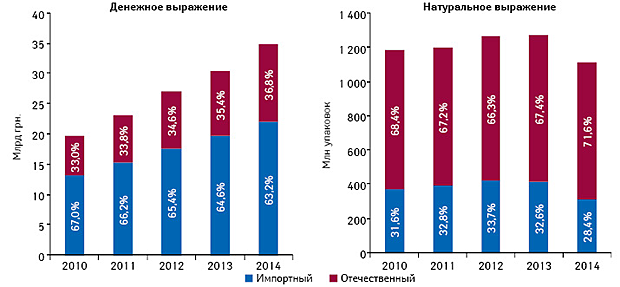

По итогам 2014 г. удельный вес аптечных продаж и госпитальных закупок лекарственных средств отечественного производства составляет 73,7% в натуральном и 38,9% в денежном выражении. При этом удельный вес лекарственных средств отечественного производства в общем объеме розничной реализации по количеству реализованных упаковок в 2014 г. составил 71,6%, а в денежном выражении — 36,7% (рис. 1).

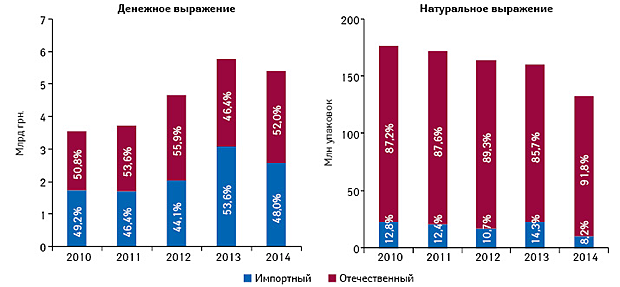

В госпитальном сегменте доля отечественных лекарственных средств в натуральном и денежном выражении составляет 91,8 и 52% соответственно (рис. 2). Таким образом, на закупку препаратов зарубежного производства государством расходуется примерно столько же средств, сколько и на отечественные препараты, при том что в упаковках доля зарубежных лекарственных средств составляет 8,2%.

Значительная часть зарубежных препаратов закупается через тендеры МЗ Украины в рамках целевых государственных программ. Так, в денежном выражении доля зарубежных препаратов в сегменте централизованных госзакупок составляет порядка 87%. А удельный вес препаратов украинского производства (без учета фармацевтических производителей, занимающихся переупаковкой продукции in bulk) составляет лишь 4% объема централизованных государственных закупок (см. «Еженедельник АПТЕКА» № 9 (980) от 09.03.2015 г.).

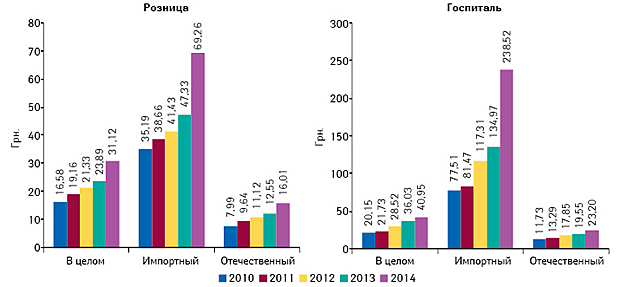

По итогам 2014 г. средневзвешенная стоимость 1 упаковки лекарственных средств в госпитальном сегменте более чем в 10 раз превышала таковую для отечественных препаратов (рис. 3). В то же время в розничном сегменте разница между средневзвешенной стоимостью 1 упаковки зарубежных и отечественных препаратов не столь значительная.

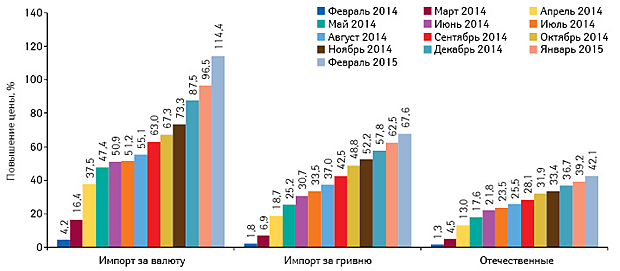

Основным фактором, влияющим на изменение стоимости препаратов зарубежного производства, является девальвация национальной валюты. Высокая доля валютной составляющей в стоимости лекарственных средств способствует повышению гривневых цен. При этом темпы повышения цен на отечественные лекарственные средства значительно ниже таковых для препаратов, которые закупаются за валюту непосредственно у производителя, и препараты, которые закупаются за гривню у производителей, имеющих локальные предприятия в Украине.

По итогам февраля 2015 г., средний индекс розничных цен на лекарственные средства отечественного производства по сравнению с январем 2014 г. составлял 42,1%, в то же время данный показатель для зарубежных лекарственных средств, закупаемых за гривню, составляет 67,6%, а за валюту — 114,4% (рис. 4).

Сегодня государство ставит перед собой задачу снижения стоимости лечения и увеличения охвата пациентов необходимой терапией.

Для решения этой проблемы необходимо создать нормативно-правовое поле для возможности размещения долгосрочных государственных заказов у производителей лекарственных средств как отечественных, так и зарубежных. В свою очередь, производители, учитывая значительный объем поставок, будут снижать цены.

Первым шагом в этом направлении станет разработка единого перечня основных лекарственных средств, о котором уже несколько лет говорят производители.

Кроме того, государству необходимо создать условия для производства на территории Украины препаратов, которые не производятся сегодня в нашей стране.

Так, по состоянию на 2 февраля 2015 г., в нашей стране зарегистрировано 1374 международных непатентованых наименования (МНН) лекарственных средств, из которых 668 МНН не производятся в Украине.

В разрезе групп АТС-классификации 1-го уровня структура потребления отечественных и зарубежных препаратов в розничном и госпитальном сегментах четко демонстрирует, какие сегменты необходимо развивать отечественным производителям, чтобы увеличить свою долю на рынке (рис. 5 и 6).

Регулирование оптово-отпускных цен и надбавок на лекарственные средства

Государство пытается повысить экономическую доступность лекарственных средств не путем изменения структуры потребления, а с помощью регулирования цен и наценок.

На сегодня в Украине существует несколько регулируемых перечней лекарственных средств. В частности, речь идет о следующих перечнях:

- Национальный перечень основных лекарственных средств, утвержденный постановлением КМУ от 25 марта 2009 г. № 333;

- Перечень лекарственных средств отечественного и иностранного производства, которые могут закупать учреждения здравоохранения, полностью или частично финансирующиеся из государственного и местных бюджетов, утвержденный постановлением КМУ от 5 сентября 1996 г. № 1071;

- Обязательный минимальный ассортимент (социально ориентированных) лекарственных средств и изделий медицинского назначения для аптечных учреждений, утвержденный приказом МЗ Украины от 29 декабря 2011 г. № 1000.

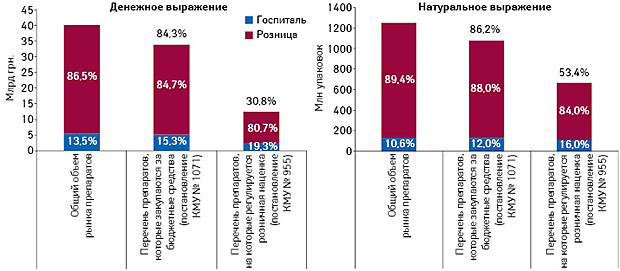

Данными перечнями регулируется значительная часть рынка лекарственных средств. Больше препаратов охватывает перечень, которые могут закупать учреждения здравоохранения, утвержденный постановлением КМУ № 1071. Его доля в общем объеме рынка по итогам 2014 г. составляет 84,3% в денежном и 86,2% в натуральном выражении. Но регулирование применяется только в случае, когда эти препараты закупаются за бюджетные средства.

В то же время для Национального перечня (постановление КМУ № 333) и Обязательного минимального ассортимента для аптек (приказ МЗ Украины № 1000) применяется государственное регулирование оптовых и розничных надбавок согласно постановлению КМУ № 955. Под действие этого постановления подпадает 53,4% общего объема розничной реализации лекарств в натуральном и 30,8% в денежном выражении (рис. 7).

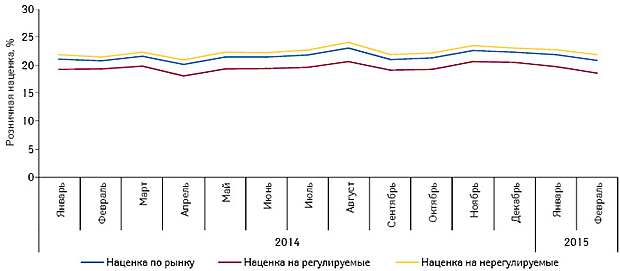

Анализ динамики розничной наценки свидетельствует, что регулирование наценок является неэффективным механизмом повышения экономической доступности лекарственных средств, поскольку средняя наценка на препараты, подпадающие под регулирование наценок, незначительно ниже таковой для препаратов, не подпадающих под регуляцию (рис. 8).

Помимо этого, государством создаются административные барьеры в сфере декларирования оптово-отпускных цен.

По состоянию на 27 марта 2015 г. задекларированы оптово-отпускные цены на 2419 лекарственных средств, а номенклатура закупок в прошлом году составляла 7873 препарата. То есть на сегодня цены задекларированы для чуть более 30% от прошлогодней номенклатуры государственных закупок. Процесс декларирования оптово-отпускных цен на изделия медицинского назначения (ИМН), напротив, идет гораздо быстрее, чем лекарственных средств.

Столь существенная разница в эффективности процедур декларирования оптово-отпускных цен на лекарственные средства и медицинские изделия объясняется тем, что для декларирования оптово-отпускной цены на лекарственные средства МЗ Украины должно получить заключение Государственной инспекции Украины по контролю за ценами (Госценинспекция) об экономическом обосновании оптово-отпускной цены. А для декларирования оптово-отпускной цены на медицинские изделия заключение Госценинспекции не требуются.

Наличие в постановлении КМУ № 240 нормы о необходимости получения заключения Госценинспекции об экономическом обосновании оптово-отпускной цены несет в себе существенные коррупционные риски и должно быть изъято. Госценинспекцию необходимо исключить из процесса декларирования оптово-отпускных цен на лекарственные средства.

Выводы и предложения

Украине предстоит проделать огромную работу по реформированию системы здравоохранения в целом и фармацевтического рынка как одной из ее ключевых составляющих.

В первую очередь, государству необходимо принять решения по дерегуляции фармрынка. В частности, следует создать единый Национальный перечень, который бы базировался на последней актуальной версии Примерного перечня ВОЗ основных лекарственных средств, Государственном формуляре Украины и учитывал номенклатуру государственных закупок МЗ Украины. Проект такого перечня подготовлен экспертами рынка еще в прошлом году на основе обнародованного МЗ Украины проекта постановления КМУ о внесении изменений в Национальный перечень основных лекарственных средств. Однако на сегодня решение по внедрению такого перечня так и не принято.

Во-вторых, необходимо пересмотреть централизованные закупки и создать условия для увеличения доли закупок отечественных препаратов. Возможно также рассмотреть вариант отказа от части государственных программ, а средства, выделяемые из бюджета на их реализацию, направить на частичное возмещение стоимости лекарственных средств для лечения социально-значимых заболеваний.

В-третьих, следует упростить процедуру декларирования оптово-отпускных цен на лекарственные средства путем исключения участия Госценинспекции из процедуры регистрации цен. Также необходимо усовершенствовать методику расчета оптово-отпускных цен на лекарственные средства и медицинские изделия.

Сегодня государство пытается повысить экономическую доступность лекарств путем регулирования розничных наценок. Однако дифференцированные наценки, внедренные в октябре 2014 г., не привели к повышению экономической доступности, а только усложнили хозяйственную деятельность субъектов розничного звена. Поэтому в целях дерегуляции Правительству необходимо установить единый уровень экономически обоснованных наценок на регулируемые лекарственные средства путем внесения соответствующих изменений в постановление КМУ № 955.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим