Позиции крепчают… борьба продолжается! Импорт, экспорт и производство готовых лекарственных средств по итогам I полугодия 2011 г.

В данной публикации речь пойдет о результатах деятельности операторов в сегменте импорта, экспорта и производства готовых лекарственных средств в I полугодии 2011 г.

Опыт Азербайджана по запрету рекламы лекарственных средств

Какие последствия повлек запрет рекламы лекарств для фармрынка Азербайджана?

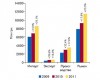

Объем мирового фармрынка за 12 мес — к июлю 2011 г.

Общий объем продаж лекарственных средств на мировом фармрынке к июлю 2011 г. — составил 539,8 млрд дол. США.

Объем мирового фармрынка за 12 мес — к июню 2011 г.

Общий объем продаж лекарственных средств на мировом фармрынке за 12 мес — к июню 2011 г. — составил 530,7 млрд дол. США

Продажи — главное, а для этого нужно участие! Аптечные продажи в Украине: итоги января–августа 2011 г.

По итогам 8 мес 2011 г. общий объем аптечных продаж всех категорий товаров «аптечной корзины» составил 17,3 млрд грн. за 1,2 млрд упаковок.

Борьба с глистами: все — на выход!

От паразитарных заболеваний не застрахован ни один человек независимо от места проживания, уровня благосостояния, культуры и образа жизни.

Сколько стоит жить с ВИЧ-инфекцией?

Обзор стоимости антиретровирусных препаратов

Если «малая нужда» становится большой проблемой…

Болезни почек, мочевого пузыря и мочевыводящих путей являются весьма распространенным явлением

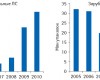

Финансирование биотехнологической отрасли Индии уменьшается

Невзирая на рост доходности биотехнологической отрасли Индии, инвестиции в ее развитие сокращаются

Кто куда, а мы — в рекламу! Реклама лекарственных средств в различных медиа: итоги 7 мес 2011 г.

В данной публикации была исследована активность фармкомпаний по продвижению лекарственных средств на ТВ, радио и в прессе по итогам 7 мес 2011 г.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!