Сегодня отечественный фармацевтический рынок характеризуется значительным разнообразием представленных лекарственных средств (ЛС), и разобраться в них довольно сложно не только пациентам, но также врачам и провизорам. В большинстве развитых стран существует деление на оригинальные и воспроизведенные (генерические, многоисточниковые) ЛС, в соответствии с которым устанавливаются, в том числе, требования к регулированию цен на препараты этих групп. В данном исследовании мы на основании подобной сегментации рынка ЛС Украины продемонстрируем основные тенденции развития рынка оригинальных и генерических препаратов, а также потребительские предпочтения, обусловленные этим. При подготовке публикации использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН».

МЕТОДОЛОГИЯ

В начале нашего исследования определимся с терминологией, определяющей наше понимание, что такое оригинальные и генерические препараты.

Инновационный (одноисточниковый, оригинальный патентованный) фармацевтический продукт, по определению ВОЗ, — это обычно наиболее подходящий для сравнения препарат, качество, безопасность и эффективность которого хорошо оценены в до- и постмаркетинговых исследованиях и обычно дополнены определенными технологическими стандартами производства и контроля качества. Генерический препарат — это лекарственный препарат, предназначенный в качестве взаимозаменяемого с инновационным продуктом, выпускаемый, как правило, без лицензии компании, производящей инновационный препарат, и размещенный на рынке по истечении срока действия патента или других исключительных прав (ВОЗ, 1999).

Исследуемым периодом данного обзора является январь–август 2006–2008 г. При анализе госпитального сегмента анализировались данные I полугодия 2007–2008 гг. Отметим, что в категорию «Прочие» были отнесены продажи препаратов в денежном и натуральном выражении, относящихся по рыночному статусу к иммунобиологическим препаратам, ЛС растительного происхождения и традиционным «бабушкиными» ЛС. Для более обоснованного анализа генерического сегмента, из всех препаратов были вычленены еще 2 большие группы: брэндированные генерики (в том числе зонтичные брэндированные генерики) и генерические генерики (включая зонтичные генерические генерики).

ОБЩИЕ ТЕНДЕНЦИИ

Сегодня на украинском розничном фармрынке генерические препараты составляют большую долю в общем объеме продаж ЛС как в денежном, так и в натуральном выражении.

Прежде чем приступить к анализу рынка оригинальных и генерических ЛС, напомним, что объем украинского рынка ЛС в январе–августе 2008 г. составил 8,2 млрд грн. за 788,4 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года более чем на 30% в денежном выражении и незначительно снизившись (на 2%) в натуральном.

Объем продаж генерических препаратов в январе–августе 2008 г. составил 2,7 млрд грн. за 246,2 млн упаковок. Продажи оригинальных ЛС в этот период составили 1,3 млрд грн. за 32,5 млн упаковок соответственно.

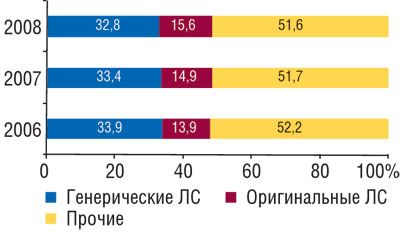

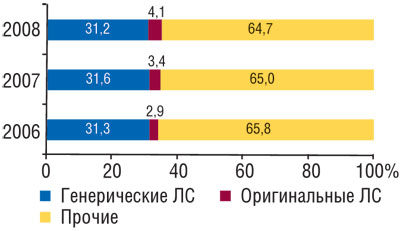

Что касается структуры отечественного рынка ЛС, то в исследуемый период в общем объеме продаж ЛС в денежном выражении доля оригинальных препаратов составила 15,6%, генерических — 32,8%. В натуральном выражении эти показатели составляют 4,1 и 31,2% соответственно (рис. 1, 2). Следует отметить, что в январе–августе 2008 г. доля генерических препаратов в общем объеме продаж ЛС как в денежном, так и в натуральном выражении незначительно уменьшилась по сравнению с аналогичным периодом 2006–2007 гг. Удельный вес объема аптечных продаж оригинальных препаратов в этот период, напротив, демонстрирует противоположную тенденцию.

Рис.1 Удельный вес генерических и оригинальных ЛС в общем объеме розничных продаж ЛС в денежном выражении в январе–августе 2006–2008 гг.

Рис.2 Удельный вес генерических и оригинальных ЛС в общем объеме розничных продаж ЛС в натуральном выражении в январе–августе 2006–2008 гг.

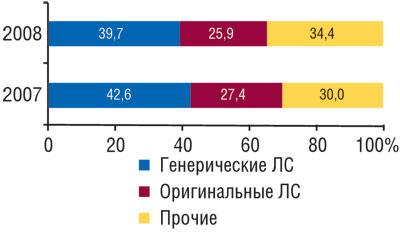

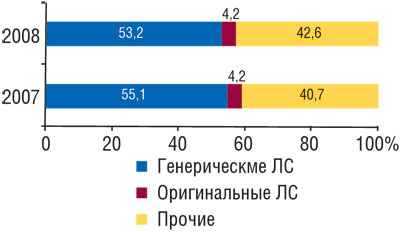

В госпитальном сегменте ситуация складывается следующим образом. В I полугодии 2008 г. объем госпитальных закупок составил 1,1 млрд грн. за 84,2 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 22,8% в денежном и снизившись на 7,2% в натуральном выражении. Распределение объемов продаж ЛС в госпитальном секторе в I полугодии 2008 г. между оригинальными и генерическими препаратами в денежном выражении составило 25,9 и 39,7%, а в натуральном — 4,2 и 53,2% соответственно (рис. 3, 4). В госпитальном сегменте отечественного фармрынка в I полугодии 2008 г. отмечается тенденция уменьшения доли генерических препаратов как в денежном, так и в натуральном выражении по сравнению с аналогичным периодом 2007 г. Удельный вес оригинальных ЛС в общем объеме госпитальных закупок в денежном выражении также уменьшился, однако в натуральном по сравнению с I полугодием 2007 г. он не изменился. Также следует отметить, что в I полугодии 2008 г. в общем объеме госпитальных закупок ЛС увеличилась доля ЛС, сгруппированных в категорию «Прочие».

Рис.3 Удельный вес объема продаж генерических и оригинальных ЛС в денежном выражении в госпитальном сегменте I полугодии 2007–2008 гг.

Рис.4 Удельный вес объема продаж генерических и оригинальных ЛС в натуральном выражении в госпитальном сегменте I полугодии 2007–2008 гг.

БОЛЕЕ ПОДРОБНО

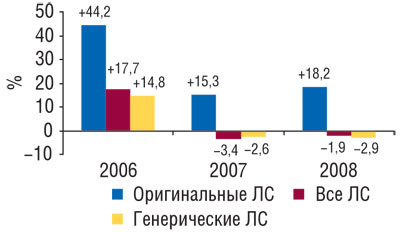

Таким образом, на рынке ЛС превалирующий объем продаж в денежном и натуральном выражении обеспечивают генерические препараты. Однако оригинальные ЛС при этом демонстрируют большие темпы прироста. Так, в январе–августе 2008 г. максимальный прирост объема продаж в денежном выражении продемонстрировали оригинальные препараты — на 36,5% по сравнению с аналогичным периодом 2007 г. (рис. 5). Причем этот показатель был выше общерыночного (30,8%). Вместе с тем, прирост объемов продаж генерических препаратов составил 28,3% по сравнению с январем–августом 2007 г.

Рис.5 Темпы прироста объемов продаж ЛС, оригинальных и генерических препаратов в денежном выражении в январе–августе 2006–2008 гг. по сравнению с аналогичным периодом предыдущего года

Несколько иная картина наблюдается для натуральных показателей. Напомним, что рынок ЛС в упаковках в январе–августе 2008 г., как и в аналогичный период 2007 г., демонстрировал убыль объема аптечных продаж. При более подробном анализе выяснилось, что эта убыль была обусловлена преимущественно таковой генерических препаратов. Оригинальные ЛС, в свою очередь, в январе–августе 2008 г. продемонстрировали увеличение объема реализации ЛС в натуральном выражении на 18,2% по сравнению с аналогичным периодом 2007 г. (рис. 6).

Рис.6 Темпы прироста/убыли объемов продаж ЛС, оригинальных и генерических препаратов в натуральном выражении в январе–августе 2006–2008 гг. по сравнению с аналогичным периодом предыдущего года

В январе–августе 2006–2008 гг. количество оригинальных и генерических препаратов планомерно увеличивается (рис. 7). Группа оригинальных ЛС в исследуемый период насчитывала около 1 тыс. препаратов. Генерические ЛС по количеству в 4,5 раза опережают оригинальные. Следует отметить, что в январе–августе 2008 г. по сравнению с аналогичным периодом 2007 г. темпы прироста количества оригинальных и генерических препаратов замедлились.

Рис.7 Количество генерических и оригинальных препаратов в январе–августе 2006–2008 гг.

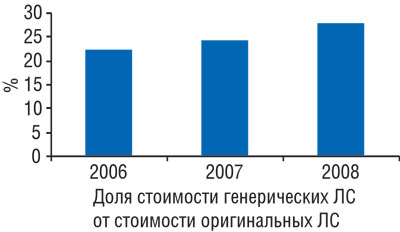

На фармацевтических рынках некоторых стран (например Испании, Португалии, Италии и др.), цена генерического препарата должна составлять определенную долю от таковой оригинального. Ценообразование генерических ЛС на отечественном рынке не базируется на ценах оригинальных ЛС. Если рассмотреть долю средневзвешенной стоимости генерических ЛС от таковой оригинальных, то в январе–августе 2006–2008 гг. можно отметить планомерное ее увеличение (рис. 8). В исследуемый период 2008 г. доля стоимости генерических препаратов от таковой оригинальных составила 27,6%.

Рис.8 Доля стоимости генерических ЛС от стоимости оригинальных ЛС в январе–августе 2006–2008 гг.

Закономерно, что изменения структуры рынка ЛС в денежном выражении обусловлены ценовыми характеристиками препаратов различного статуса. Средневзвешенная стоимость 1 упаковки оригинальных ЛС на розничном фармрынке Украины в январе–августе 2006–2008 гг. практически в 3 раза превышает таковую генерических (рис. 9). В исследуемый период 2008 г. она увеличилась на 15,5% и составила 39,6 грн. Средневзвешенная стоимость 1 упаковки генерических препаратов в этот период увеличилась на 32,2% и составила 10,9 грн. Следует отметить, что темпы прироста средневзвешенной стоимости генерических препаратов опережают таковые для оригинальных ЛС. В январе–августе 2006–2008 г. средневзвешенная аптечная наценка как на оригинальные, так и на генерические препараты планомерно увеличивается (рис. 10). По сравнению с январем–августом 2007 г. этот показатель для оригинальных ЛС составил 27,9%. Для генерических препаратов уровень наценки превышает таковой оригинальных и в январе–августе 2008 г. составил 29,4%.

Рис.9 Динамика средневзвешенной стоимости генерических и оригинальных ЛС в январе–августе 2006–2008 гг.

Рис.10 Аптечная наценка на генерические и оригинальные ЛС в январе–августе 2006–2008 гг.

Закономерно, что аптечные учреждения получают больше валовой маржи от продажи генерических ЛС. Размер маржи от реализации генерических препаратов в январе–августе 2006–2008 гг. превысил таковой от продажи оригинальных ЛС (рис. 11). Однако по темпам прироста маржа аптечных предприятий от реализации оригинальных препаратов опережает таковую генерических ЛС. Прирост маржи от продажи оригинальных ЛС в январе–августе 2008 г. составил более 50%, от генерических — около 40% по сравнению с аналогичным периодом 2007 г.

Рис.11 Валовая маржа аптечных учреждений от продажи генерических и оригинальных ЛС в январе-августе 2006-2008 гг.

…БРЭНДИРОВАННЫЕ И ГЕНЕРИЧЕСКИЕ ГЕНЕРИКИ

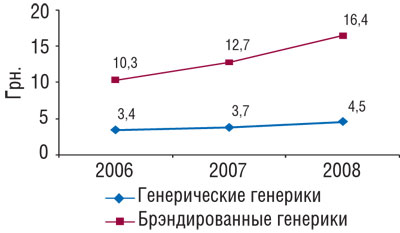

Для более детального анализа рынка генерических препаратов также необходимо рассмотреть средневзвешенную стоимость 1 упаковки, аптечную наценку и маржу аптечных учреждений от продажи брэндированных и генерических генериков. Следует отметить, что средневзвешенная стоимость брэндированных генериков примерно в 3 раза выше таковой генерических генериков. Стоимости брэндированным генерикам добавляют затраты на присвоение статуса «брэндированный». В январе- августе 2008 г. по сравнению с аналогичным периодом 2007 г. стоимось брэндированных и генерических генериков повысилась соответственно на 29,1 и 20,5% (рис. 12). Таким образом, темпы прироста средневзвешенной стоимости для брэндированных генериков опережают таковые для генерических.

Рис.12 Динамика средневзвешенной стоимости генерических и брэндированных генериков в январе–августе 2006–2008 гг.

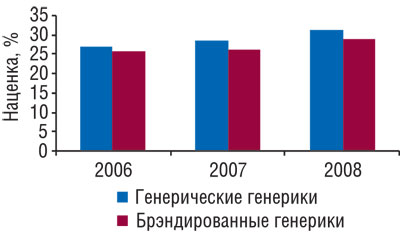

В январе–августе 2006–2008 гг. уровень аптечной наценки на генерические и брэндированные генерики планомерно увеличивается, достигнув в исследуемый период 31,1 и 28,8% соответственно (рис. 13). Следует отметить, что аптечная наценка на более дорогие брэндированные генерики ниже, чем на генерические гегнерики. Кроме того, величина маржи аптечных учреждений от продажи генерических и брэндированных генериков также планомерно увеличивается. Причем следует отметить, что уровень маржи, которую аптечные учреждения получают от реализации брэндированных генериков, примерно в 4 раза больше таковой от реализации генерических генериков. В январе–августе 2008 г. прирост по этому показателю по сравнению с аналогичным периодом 2007 г. для брэндированных генериков составил 45,2%, для генерических — 16,5% соответственно (рис. 14).

Рис.13 Аптечная наценка на генерические и брэндированные генерики в январе-августе 2006-2008 гг.

Рис.14 Валовая маржа аптечных учреждений от продажи генерических и брэндированных генериков в январе-августе 2006-2008 гг.

ИТОГИ

Отечественный фармацевтический рынок активно развивается. Благодаря прогрессу и технологическим мощностям осваиваются и внедряются в производство новые препараты, количество которых постепенно увеличивается. Совместное существование оригинальных и генерических ЛС, как видим, ведет не к уменьшению объемов продаж и снижению цен вследствие конкуренции, а, наоборот,— к повышению стоимости по причине развития продуктового сегмента и повышения спроса. Для целостной картины проведенного исследования необходимо взглянуть на темпы прироста объемов продаж генерических и оригинальных ЛС в денежном выражении. Следует отметить, что они были обусловлены такиеми факторами, как изменение структуры продаж и объема продаваемых упаковок, инфляция, эластичность спроса и инновационные процессы.

Напомним, что в январе–августе 2008 г. темпы прироста объема продаж в денежном выражении для генерических ЛС находились на уровне 28,3%, а для оригинальных — 36,5%. При более детальном анализе выяснилось, что в исследуемый период вклад индекса замещения в общий прирост объема аптечных продаж в денежном выражении для генерических ЛС составил почти 14%, что свидетельствует об увеличении влияния изменений структуры реализации в сторону более дорогостоящих препаратов. В это же время вклад инфляционного индекса в общий прирост продаж таких ЛС был также высоким — 12,2%. Индекс эластичности спроса и инновационный составили 0,5 и 1,7% соответственно. Примечательно, что годом ранее — в январе–августе 2007 г. по сравнению с аналогичным периодом 2006 г. инфляционный индекс составил 6,6% в общем приросте объема продаж генерических ЛС в денежном выражении, а индекс замещения — почти 11%. В то время как индекс эластичности спроса и инновационный принесли всего 0,3 и 1,4% соответственно.

Что касается оригинальных ЛС, то за январь–август 2008 г. вклад индекса замещения в общий прирост объема аптечных продаж в денежном выражении таких ЛС составил 23,4%, это указывает на значительное изменение структуры потребления в сторону более дорогостоящих препаратов. В это же время вклад инфляционного индекса в общий прирост продаж таких ЛС составил 10,7%. Индекс эластичности спроса и инновационный составили всего 1,6 и 0,8% соответственно. Таким образом, по сравнению с гененерическими ЛС, для оригинальных инфляционный индекс значительно был ниже.

Отметим, что в январе–августе 2007 г. по сравнению с аналогичным периодом 2006 г. инфляционный индекс обеспечил 7,0% в общем приросте объема продаж оригинальных ЛС в денежном выражении, а индекс замещения — 19,8%. В то время как индекс эластичности спроса и инновационный индекс принесли всего 1,2 и 1,9% соответственно. В целом отечественный фармрынок менее подвержен инфляции, чем общая ситуация на потребительском рынке Украины. Ведь если по итогам 2007 г. по сравнению с 2006 г. индекс потребительских цен составил 16,6% (), то вклад инфляционного индекса на рынке ЛС в этот период находился на уровне 9%. Такие тенденции сохранились и в текущем году: за 8 мес 2008 г. инфляционный индекс составил 12,2% для генерических ЛС, для оригинальных ЛС еще ниже — 10,7%. В это время в стране инфляция составила 14,8%.n

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим