ПОТРЕБЛЕНИЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ В ГОСПИТАЛЬНОМ СЕГМЕНТЕ

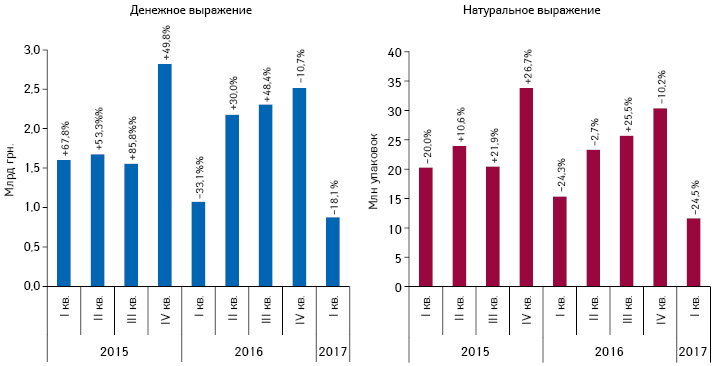

По итогам I кв. 2017 г. объем госпитального рынка лекарственных средств составил 877,8 млн грн. за 11,6 млн упаковок, уменьшившись по сравнению с аналогичным периодом предыдущего года на 18,1% в денежном и на 24,5% в натуральном выражении (рис. 1). Удельный вес госпитального сегмента в общем объеме рынка лекарственных средств по итогам исследуемого периода составил 5,6% в денежном и 4% в натуральном выражении.

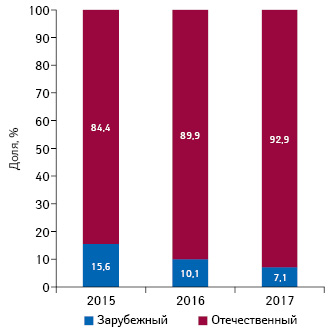

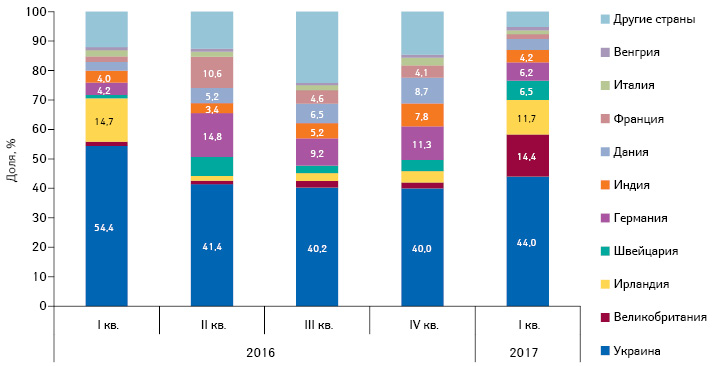

Важно отметить тенденции в структуре госпитальных поставок лекарственных средств в разрезе страны-производителя. По количеству поставленных упаковок препараты украинского производства со значительным перевесом опережают таковые зарубежного, с каждым годом увеличивая свою долю в госпитальном сегменте. В I кв. 2017 г. доля отечественных препаратов в структуре госпитальных поставок в натуральном выражении увеличилась на 3% по сравнению с аналогичным периодом предыдущего года (рис. 2). В то же время их удельный вес в денежном выражении уменьшился на 10% и составил 44% (рис. 3). Рассмотрим более подробно, как за последний год изменилась структура потребления лекарственных средств в госпитальном сегменте в денежном выражении. Так, существенно увеличили свой удельный вес препараты из Великобритании, Швейцарии и Германии. Увеличение доли препаратов из Западной Европы может быть обусловлено передачей централизованных закупок международным организациям.

В рейтинге препаратов АТС-классификации 4-го уровня по объему госпитальных поставок в анализируемый период лидируют ферменты (A16A B), потребление которых в госпитальном сегменте существенно увеличилось (табл. 1). Также значительно поднялись в рейтинге ингибиторы протеинкиназы (L01X E), которые применяются для лечения онкологических заболеваний.

| Таблица 1 | Топ-10 групп АТС-классификации 4-го уровня по объему госпитальных поставок лекарственных средств в денежном выражении по итогам I кв. 2017 г. с указанием позиции в рейтинге по итогам аналогичного периода 2015–2016 гг. |

| Код АТС 4-го уровня | 2017 | 2016 | 2015 |

| A16A B Ферменты | 1 | 21 | 135 |

| B05B B Растворы, применяемые для коррекции нарушений электролитного баланса | 2 | 8 | 22 |

| B05X A Растворы электролитов | 3 | 6 | 14 |

| L01X E Ингибиторы протеинкиназы | 4 | 168 | 109 |

| A10A B Инсулины и аналоги для инъекций быстрого действия | 5 | 7 | 17 |

| J01D D Цефалоспорины третьего поколения | 6 | 3 | 7 |

| A10A C Инсулины и аналоги для инъекций средней продолжительности действия | 7 | 11 | 24 |

| R05C B Муколитические средства | 8 | 49 | 90 |

| A10A E Инсулины и аналоги для инъекций длительного действия | 9 | 24 | 35 |

| N02A B Производные фенилпиперидина | 10 | 9 | 18 |

Лидерство ферментов отражено также в рейтинге брэндов (табл. 2). Так, топ-3 брэндов по объему госпитальных поставок в денежном выражении в I кв. 2017 г. относятся к этой группе препаратов — Элапраза, Церезим и Альдуразим.

| Таблица 2 | Топ-10 брэндов лекарственных средств по объему госпитальных поставок в денежном выражении по итогам I кв. 2017 г. с указанием позиции в рейтинге по итогам аналогичного периода 2015–2016 гг. |

| Брэнд | 2017 | 2016 | 2015 |

| Элапраза | 1 | 19 | – |

| Церезим | 2 | – | 234 |

| Альдуразим | 3 | 82 | – |

| Тасигна | 4 | 2466 | 271 |

| Реосорбилакт | 5 | 5 | 19 |

| Натрия хлорид | 6 | 4 | 14 |

| Фармасулин | 7 | 8 | 16 |

| Пульмозим | 8 | 132 | 523 |

| Тивортин | 9 | 6 | 17 |

| Наглазим | 10 | 81 | – |

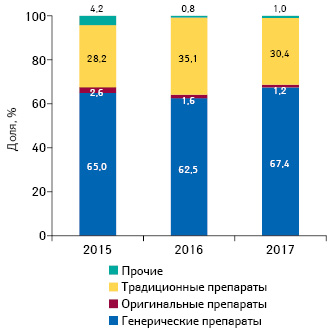

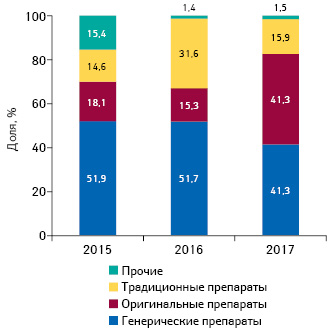

Также интересно проследить за изменением структуры госпитального рынка в разрезе рыночного статуса препаратов. Львиную долю в этом сегменте занимают генерические препараты (рис. 4–5). Следует обратить внимание на значимое увеличение доли оригинальных лекарственных средств в структуре госпитального рынка в денежном выражении, тогда как их удельный вес в натуральном выражении, наоборот, сокращается. Так, средневзвешенная стоимость 1 упаковки оригинального препарата в I кв. 2017 г. более чем в 3 раза превышает этот показатель по итогам аналогичного периода предыдущего года, что, вероятно, также связано с закупками через международные организации.

Напомним, в публикациях «Еженедельника АПТЕКА» мы анализировали закупки через международные организации за средства государственного бюджета 2015 г. по данным отчета МЗ Украины, опубликованного в декабре 2016 г., и акцентировали внимание на том, что многие дорогостоящие препараты были закуплены дороже, чем средняя цена в референтных странах.

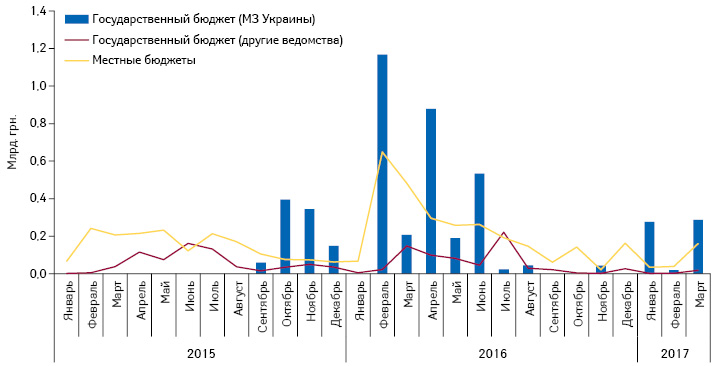

Много вопросов вызывают сроки поставки в регионы Украины препаратов, закупленных через международные организации. Так, лекарственные средства, закупленные за деньги государственного бюджета 2015 г., начали поставляться только в 2016 г., что обусловлено поздним проведением тендеров (в конце года) (рис. 6). С 2016 г. уже все закупки по централизованным программам переданы международным организациям. Судя по всему, ситуация с поставками медикаментов повторяется. Так, согласно последнему отчету МЗ Украины по состоянию на 8 июня 2017 г. только 8,8% лекарственных средств и медицинских изделий, закупленных за средства государственного бюджета 2016 г., поставлено в регионы. Возникает вопрос о целесообразности проведения таких закупок в то время, когда в Украине запущена система электронных государственных закупок ProZorro.

PROZORRO

Электронная система закупок ProZorro стартовала в 2015 г. в пилотном режиме, а с 1 августа 2016 г. использование этой системы вышло на общенациональный уровень. Согласно действующему законодательству о государственных закупках, если ожидаемая сума закупки превышает 200 тыс. грн., процедура должна проводиться через систему ProZorro, если она меньше, то использование этой системы необязательно и остается на усмотрение заказчика. При этом если сума закупки попадает в диапазон 50–200 тыс. грн., заказчику необходимо опубликовать отчет о проведении закупки в системе ProZorro.

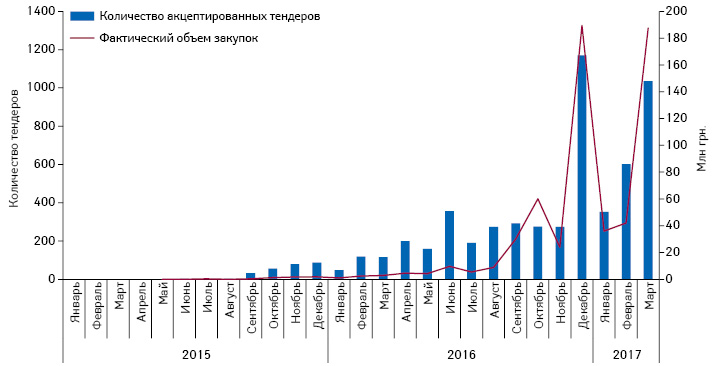

Развитие проекта хорошо иллюстрирует динамика проведения тендерных закупок лекарственных в системе ProZorro (рис. 7). В марте 2017 г. количество акцептированных тендеров уже превышает тысячу, а общая сумма акцептов достигла почти 200 млн грн.

Если сравнивать суммы акцептированных тендеров и запланированный бюджет (сумма, которую заказчики планировали потратить на проведение закупок), важно отметить следующее. По итогам января–марта 2017 г. сумма акцептированных тендеров на площадках ProZorro на 34% меньше по сравнению с запланированным бюджетом.

ЛИДЕРЫ ТЕНДЕРНЫХ ЗАКУПОК

В анализируемый период лидерами среди брэндов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении являются препараты Алувиа (для лечения ВИЧ), Элапраза (для терапии синдрома Хантера) и Церезим (для лечения болезни Гоше) (табл. 3). Соответственно, в аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют комбинации ритонавир+лопинавир, идурсульфаза и имиглюцераза (табл. 4). В таблицах также представлены рейтинги брэндов и МНН, которые закупались за средства местных бюджетов. Рейтинг поставщиков по объему акцептированных тендеров за средства государственного бюджета возглавляет фонд ЮНИСЕФ, а за средства местных бюджетов — компания БАДМ-Б (табл. 5).

| Таблица 3 | Топ-10 брэндов лекарственных средств по объему тендерных закупок в денежном выражении по итогам I кв. 2017 г. |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Алувиа | Фентанил |

| 2 | Элапраза | Промедол |

| 3 | Церезим | Туберкулин |

| 4 | Альдуразим | Натрия хлорид |

| 5 | Наглазим | Морфина гидрохлорид |

| 6 | Тасигна | Сибазон |

| 7 | Ревацио | Омнопон |

| 8 | Пульмозим | Тиопентал |

| 9 | Хумира | Реосорбилакт |

| 10 | Презиста | Цефтриаксон |

| Таблица 4 | Топ-10 МНН лекарственных средств по объему тендерных закупок в денежном выражении по итогам I кв. 2017 г. |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Ритонавир+лопинавир | Фентанил |

| 2 | Идурсульфаза | Морфин |

| 3 | Имиглюцераза | Диазепам |

| 4 | Ларонидаза | Тримеперидин |

| 5 | Галсульфаза | Натрия хлорид |

| 6 | Нилотиниб | Цефтриаксон |

| 7 | Силденафил | Тиопентал натрия |

| 8 | Дорназа альфа | Дорназа альфа |

| 9 | Адалимумаб | Пропофол |

| 10 | Дарунавир | Такролимус |

| Таблица 5 | Топ-10 поставщиков лекарственных средств по объему тендерных закупок в денежном выражении по итогам I кв. 2017 г. |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Фонд детский ЮНИСЕФ*** (Киев) | БАДМ-Б (Днепропетровск) |

| 2 | Genzyme Europe (Нидерланды) |

Центр медицинский Медцентр М.Т.К. (Киев) |

| 3 | Shire Pharmaceuticals Ireland (Ирландия) | Медфарком-Центр (Киев) |

| 4 | Биомарин Фармасьютикал Инк. (США) | Фармация КП (Киев) |

| 5 | Фармадис (Крюковщина) |

Укроптпостач (Киев) |

| 6 | Pfizer H.C.P. Corporation (США) | Черновцыфармация (Черновцы) |

| 7 | Рош Украина (Киев) | Фармадис (Крюковщина) |

| 8 | AbbVie Logistics (Нидерланды) |

Фармпланета (Киев) |

| 9 | БАДМ-Б (Днепр) | Фармация ОКП (Днепропетровск) |

| 10 | KRKA d.d. Novo Mesto (Словения) | Скайинвест (Каменка-Бугская) |

СТРУКТУРА РАСХОДОВ ЛЕЧЕБНО-ПРОФИЛАКТИЧЕСКИХ УЧРЕЖДЕНИЙ

В рамках данного обзора также интересно проанализировать структуру расходов лечебно-профилактических учреждений на основании данных портала E-DATA.

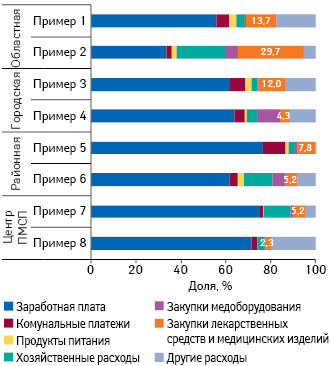

В качестве примера рассмотрим 8 больниц разного типа — областные, городские, районные, центры оказания первичной медико-санитарной помощи (ПМСП). Как свидетельствуют аналитические данные, в среднем 10% расходов направляются на закупку лекарственных средств и медицинских изделий (рис. 8).

В ЗАКЛЮЧЕНИЕ

Важно обратить внимание на тенденции в структуре госпитальных поставок лекарственных средств, вероятно, связанные с передачей централизованных закупок международным организациям, — увеличение доли отечественных препаратов в натуральном выражении, а также рост удельного веса препаратов из Западной Европы (Великобритания, Швейцария) и доли оригинальных препаратов в денежном выражении.

Следует отметить, что закупки препаратов международными организациями за средства государственного бюджета 2016 г. в текущем году еще продолжаются, а в регионы из них поставлено лишь 8,8%. По-прежнему остается открытым вопрос о своевременной поставке необходимых лекарственных средств, а также прозрачности проведения закупок международными организациями. При этом МЗ Украины осуществляет 100% предоплату международным организациям, которая также включает оплату их услуг.

Возникает вопрос о целесообразности проведения таких закупок в то время, когда в Украине запущена система электронных государственных закупок ProZorro, которая работает по принципу редукциона, а одним из основных принципов является прозрачность проведения закупок. Возможно, стоит отказаться от закупок через международные организации и передать их в регионы.

Система ProZorro зарекомендовала себя как эффективный инструмент закупки товаров и услуг по наиболее привлекательной цене. Так, по итогам января–апреля 2017 г. сумма акцептированных тендеров по закупке лекарственных средств на площадках ProZorro на 30,8% меньше по сравнению с запланированным бюджетом. Сэкономленные деньги можно направить на дополнительные закупки.

Однако существует ряд вопросов, которые требуют решения. Например, как прописать в технических характеристиках такие параметры, как качество и эффективность.

Кроме того, законодательство позволяет заказчикам не использовать систему ProZorro, если ожидаемая сума закупки составляет менее 200 тыс. грн. Часть закупок лекарственных средств и медицинских изделий может проводиться небольшими партиями на суму менее 200 тыс. грн., что позволяет осуществлять закупку в обход ProZorro (внетендерная закупка). Тем не менее, количество проводимых тендеров на площадках ProZorro с каждым месяцем увеличивается, как и сума закупки.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим