|

Отметим, что для проведения анализа использовались сведения по импортным поставкам групп 3001–3006 ТН ВЭД. При этом учитывались данные только по готовым лекарственным средствам (ГЛС). Ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и некоторые другие категории продукции были исключены.

В общем объеме продаж ЛС доля зарубежных препаратов достаточно велика. По итогам января–ноября 2006 г. в денежном выражении этот показатель составил 73,5% (в натуральном — 32,5%). Такие показатели свидетельствуют о том, что зарубежные производители оказывают существенное влияние на развитие отечественного фармрынка.

Отметим, что в абсолютных величинах объем продаж ЛС зарубежного производства за первые 11 мес 2006 г. составил немногим менее 5,5 млрд грн. за 365 млн упаковок, что превысило показатели аналогичного периода 2005 г. на 27,8 и 18,3% соответственно (рис. 1, 2). Практически аналогичными оказались и показатели объемов импорта ГЛС в Украину за этот период. При этом в натуральном выражении общий объем импорта ГЛС в Украину увеличился всего на 7,0%. Очевидно, что объемы товарных запасов ранее импортированных препаратов частично покрыли потребности рынка в 2006 г.

|

|

Напомним, что в наших предыдущих публикациях уже шла речь о накоплении товарных остатков на рынке (см. «Еженедельник АПТЕКА» № 25 (546) от 26 июня 2006 г.). Так, общий объем импорта в денежном выражении с начала 2003 г. зачастую опережал объемы аптечных продаж ЛС. При этом необходимо учитывать, что часть импортируемой продукции (порядка 16–18% в денежном выражении) используется в госпитальном сегменте. В натуральном выражении доля госпитального сегмента несколько меньше и составляет около 5–7% общего объема импорта ГЛС. К тому же порядка 28–35% (по экспертным оценкам) общего объема аптечных продаж ЛС составляет маржа розничных и оптовых операторов.

Если предположить, что доля госпитального сегмента в импорте стабильна, то представленные графические данные помесячной динамики объемов импорта и розничной реализации зарубежных ЛС указывают на уменьшение давления товарных остатков в каналах распределения в первой половине 2006 г. И это вполне логично, поскольку на закупку нереализованных ранее препаратов из оборота были выведены немалые средства, которые необходимо возвращать. При этом с августа 2006 г. объемы импорта как в денежном, так и в натуральном выражении вновь начали повышаться стремительными темпами. Так, например, в августе 2006 г. был зафиксирован прирост объемов импорта ГЛС в денежном выражении относительно аналогичного периода 2005 г. на уровне 72,5%. На розничном фармрынке, напротив, с приходом осени отмечено незначительное увеличение в денежном выражении объемов продаж ЛС в целом и зарубежных в частности относительно 2005 г.

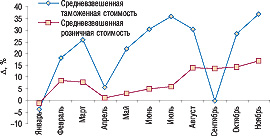

Примечательно, что именно с августа 2006 г. на розничном фармрынке Украины отмечается значительное повышение средневзвешенной розничной стоимости 1 упаковки ЛС. В целом по рынку прирост этого показателя в августе 2006 г. относительно аналогичного периода 2005 г. составил 25,4%, для зарубежных препаратов — 13,9% (рис. 3). И, что немаловажно, не менее высокие показатели прироста средневзвешенной розничной стоимости фиксировались до ноября включительно. Отметим также, что в ноябре 2006 г. средневзвешенная розничная стоимость зарубежных препаратов повысилась на 16,8% относительно ноября 2005 г. и составила 15,9 грн. — рекордный показатель за всю историю отечественного фармрынка. Очевидно, что уменьшение объемов продаж ЛС в натуральном выражении в полной мере компенсируется повышением их стоимости. Причем средневзвешенная таможенная стоимость 1 упаковки препаратов повышалась на протяжении первых 11 мес 2006 г. в большинстве случаев значительно быстрее, чем розничная.

|

|

Очевидно, что именно август стал переломным для розничного фармрынка периодом. При этом повышение стоимости препаратов на входе в рынок (таможенной) свидетельствует об изменении структуры поставок за счет увеличения объемов импорта более дорогостоящих препаратов. А ведь еще до недавнего времени предложение зарубежных препаратов в значительной степени соответствовало спросу, и зарубежным производителям для сохранения своей доли рынка достаточно было наращивать объемы продаж в натуральном выражении. Сегодня этот сегмент отечественного фармрынка требует модификации его структуры.

Конечно же, структурирование фармацевтического рынка можно проводить по нескольким параметрам: ценовым, фармакотерапевтическим, источниковым и т.д. Давайте детальнее рассмотрим изменения структуры поставок и розничной реализации зарубежных ЛС, относящихся к различным категориям отпуска — рецептурной и безрецептурной. Хотя бы по той причине, что у них разные ценовая и фармакотерапевтическая составляющие.

Необходимо отметить, что средневзвешенная стоимость 1 упаковки рецептурных препаратов однозначно выше таковой безрецептурных. По итогам первых 11 мес 2006 г. средневзвешенная розничная стоимость 1 упаковки рецептурных препаратов зарубежного производства составила 19,0 грн., безрецептурных — 11,8 грн. Причем уже в ноябре средневзвешенная стоимость 1 упаковки рецептурных препаратов зарубежного производства достигла отметки 21,5 грн., а безрецептурных — 12,4 грн.

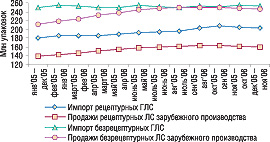

Более детально — без учета сезонных всплесков, спадов и других точечных колебаний — динамику объемов импорта и продаж ЛС позволяет отследить показатель скользящей годовой суммы (СГС) — суммарный показатель за последние 12 месяцев. Так, представленные графические данные свидетельствуют о том, что СГС объемов импорта и розничных продаж зарубежных ЛС рецептурного отпуска в натуральном выражении имеет ярко выраженный возрастающий тренд (рис. 4). Разница между значениями этих кривых вполне логично объясняется наличием госпитального сегмента в структуре импорта таких препаратов. Тем не менее, очевидно, что объемы импорта и аптечных продаж зарубежных ЛС рецептурного отпуска изменяются практически одинаково. А возрастающий тренд развития по этим показателям указывает на планомерное развитие сегмента рецептурных препаратов.

При этом СГС объемов импорта безрецептурных препаратов зарубежного производства на протяжении всего исследуемого периода — с января 2005 по ноябрь 2006 гг. — имеет горизонтальный характер и составляет около 250 млн упаковок. Причем СГС объемов розничных продаж таких препаратов еще до недавнего времени стремительно повышалась. В августе 2006 г. кривая развития этого показателя преломилась.

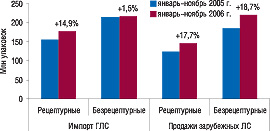

Не менее интересен тот факт, что по результатам первых 11 мес 2006 г. относительно аналогичного периода 2005 г. удельный вес рецептурных препаратов в структуре поставок увеличился с 41,9 до 45,0% по натуральному показателю. Общий объем импорта рецептурных ЛС в натуральном выражении увеличился на 14,9%, а безрецептурных — всего на 1,5% (рис. 5). При этом спрос на препараты различных категорий отпуска повысился практически одинаково.

Остается только предполагать, сколько безрецептурных препаратов было бы продано, если бы производители увеличивали объемы их поставок. Открытым остается вопрос: намерены ли зарубежные производители делать ставку на расширение этого сегмента фармрынка?

|

|

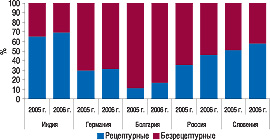

Возможно, ответить на него поможет анализ изменения структуры импорта по крупнейшим странам-поставщикам. Так, в общем объеме аптечных продаж ЛС зарубежного производства по итогам первых 11 мес 2005 и 2006 гг. доля топ-5 стран-производителей (Индия, Германия, Болгария, Россия и Словения) составила около 60% объемов продаж импортных ЛС. За первые 11 мес 2006 г. в структуре поставок из этих стран удельный вес безрецептурных препаратов существенно уменьшился (рис. 6).

Таким образом, одним из прогрессивных двигателей рынка становится развитие рецептурного направления. А это — признак оптимизации модели фармрынка, предпосылка для повышения качества фармакотерапии и роли медицинской этики.

Однако развитие сегмента рецептурных препаратов — всего лишь один из факторов, которые отразятся на развитии отечественного фармрынка в будущем: его объемах, структуре, инвестиционной привлекательности и т.д. Есть и другие ресурсы для роста! О них мы постараемся рассказать в дальнейших публикациях… n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим