|

ИНВЕСТИЦИИ В R&D: НЕ ПЕРВАЯ, НО ВТОРАЯ

|

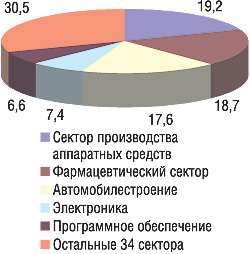

Мировая фармацевтическая отрасль занимает 2-е место по объемам инвестиций в исследования и разработки. Такой вывод содержится в ведущем источнике аналитической информации о 800 английских и 1250 мировых компаниях, которые больше всего вкладывают в R&D — «R&D Scoreboard 2006» Департамента торговли и промышленности Великобритании (UK department of trade and industry). Фармацевтические компании заняли ступень между производителями аппаратных средств (technology hardware, 1-е место) и автомобилестроением (3-е место), а компании, занимающиеся созданием программного обеспечения (software), оказались на 5-м месте (рис. 1).

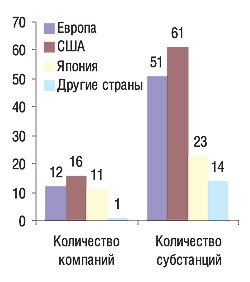

В топ-1250 вошли компании из 39 стран мира, при этом на долю компаний из пяти стран — США, Японии, Германии, Великобритании и Швейцарии — приходится 82% вложений в R&D. Всего в 2005 г. во всех отраслях промышленности было инвестировано в R&D около 249 млрд фунтов, из них 46,7 млрд фунтов — в фармацевтическом секторе, что на 8,3% больше, чем в 2004 г.

В топ-100 компаний, которые больше всего потратили на инновации в 2005/2006 финансовом году (во всех отраслях), вошли 18 фармацевтических компаний (табл. 1); при этом в топ-20 включены 6 фармацевтических компаний — 2 из США и 4 из Европы (для сравнения: в 1992 г. в топ-20 не было ни одного представителя фармацевтического сектора).

Следует отметить, что несмотря на общемировое присутствие фармы, средства на R&D исходят преимущественно от компаний США, Швейцарии и Великобритании.

| Таблица 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Фарма в топ-100 компаний по затратам на R&D в 2005/2006 финансовом году («R&D Scoreboard 2006») | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Таблица 2 | ||||||||||||||||||||||||||||||||||||||

| Наиболее быстро развивающиеся фармацевтические компании среднего размера в 2002–2005 гг. («R&D Scoreboard 2006») | ||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||

Среди операторов рынка, входящих в топ-120 по затратам на R&D, наиболее значимые изменения этого показателя за 2005/2006 финансовый год по сравнению с предыдыдущим произошли у «Johnson&Johnson» (+21%, то есть +646 млн фунтов), «Novartis» (+15%, то есть +372 млн фунтов), «GlaxoSmithKline» (+10%, то есть +297 млн фунтов), «Roche» (+12%, то есть +270 млн фунтов), «AstraZeneca» (-11%, то есть -247 млн фунтов). При рассмотрении динамики объема инвестиций в течение последних 4 лет (2001/2002–2005/2006) среди компаний Большой Фармы (с ежегодными затратами на R&D более 1 млрд фунтов) оказалось, что наибольшее относительное увеличение расходов произошло у «Johnson&Johnson» (+45%), «Schering-Plough» (+28%), «Novartis» (+34%), «Merck&Co» (+25%) и «Pfizer» (+20%).

Компании среднего размера (объем продаж 50–500 млн фунтов в год), наиболее быстро развивающиеся в фармацевтическом секторе, по итогам 2005/2006 финансового года представлены в табл. 2.

НЕКОТОРЫЕ ОСОБЕННОСТИ ВЕДЕНИЯ R&D

Несомненно, крупным компаниям легче осуществлять открытие и разработку новых препаратов. Прежде всего потому, что стоимость развития нового лекарственного средства возрастает с каждым годом, а отдача от выведения препарата все меньше (из-за увеличения количества препаратов внутри одной терапевтической группы, ужесточения регуляторных требований, одновременного существования на рынке препаратов me-too, то есть не имеющих существенных терапевтических преимуществ в сравнении между собой).

|

Наиболее выигрышная стратегия для компаний, имеющих большие исследовательские бюджеты, — разрабатывать сразу несколько направлений. При этом необходимо выделять как минимум 100 млн дол. в год, чтобы вести исследования на высоком современном уровне и не уступать конкурентам, но если компания желает достигнуть больших результатов, нежели конкуренты, придется выделять более 300 млн дол. в год (Agarwal S. et al., 2001). Чтобы сделать процесс открытия новых терапевтических средств эффективнее и поставить его на поток, автоматизируют лабораторные техники, применяют биоинформатику и новые методы скрининга генома человека. Перед руководителями компаний стоит нелегкая задача в определении направления исследований, в выборе технологий, которые компания будет использовать, в размерах бюджета под каждое из направлений. Одни компании, нацеленные на сверхприбыли, разрабатывают собственное «поле» заболеваний, и получают права интеллектуальной собственности на все биологические мишени, идентифицированные посредством расшифровки генома человека (что требует огромных инвестиций в создание новых скрининговых технологий), чтобы единолично пользоваться плодами вложений. Другие довольствуются фрагментарными данными, полученными в результате инвестиций в исследования других компаний, и создают me-too-препараты.

Несмотря на дороговизну использования последних достижений науки, применять их в собственных программах решаются многие компании, хотя риск, связанный с такими вложениями, высок. Так, «Bayer» выделила 465 млн дол. на сделку с «Millennium Pharmaceuticals», в ходе которой предполагается выявить сотни мишеней, на которые можно будет воздействовать с помощью лекарственных средств; «Novartis» заключила контракт с «Vertex Pharmaceuticals» на 800 млн дол., чтобы получить доступ к субстанциям, генерированным с помощью технологий на стыке химии и геномики, для предсказания эффективности субстанций-кандидатов и потенциальных побочных эффектов от их применения (Agarwal S. et al., 2001).

В среднем компании тратят на открытие субстанций около 25% R&D-бюджета, но если они захотят опередить остальных в определенной терапевтической области, то им придется тратить на это до 1/3 исследовательского бюджета, если продажи компании по рецептурной группе составляют 7–10 млрд дол, и до 1/3 бюджета — у гигантов с продажами рецептурных препаратов более 20 млрд дол.

Компании меньших размеров предпочитают вести другую исследовательскую стратегию, делая ставку на модификации, улучшая эффективность уже существующих субстанций (Agarwal S. et al., 2001).

Некоторые аналитики (Xanthopoulos K., 2006), наоборот, считают, что большой бюджет не гарантирует бoльшей эффективности вложений, и утверждают, что небольшие и среднего размера биотехнологические компании имеют лучшие условия для исследований и разработок. Биотехнологические компании осуществляют большинство инноваций в здравоохранении, и более 40% лекарственных средств – кандидатов (на всех стадиях развития) — в их руках. Они могут составить достойную конкуренцию фармацевтическим гигантам по количеству новых препаратов. Поэтому компании Большой Фармы пытаются стабилизировать свои доходы, проводя агрессивную политику слияния или заключая лицензионные соглашения с биотехнологическими компаниями, которые владеют сильным многообещающим продуктопроводом. За период 2002–2005 гг. произошло около 35 слияний и поглощений между фармой и биотехом, в ходе которых фармкомпаниям довелось расстаться с 19,8 млрд дол. в 2005 г., 11 млрд — в 2004 г., 14,8 млрд — 2003 г. и 25,5 млрд — в 2002 г. (Xanthopoulos K., 2006).

С каждым годом называемые суммы сделок между фармацевтическими и биотехнологическими компаниями становятся все больше. Небольшие и средние биотехнологические компании имеют лучшее финансирование и менее зависимы от фармацевтических компаний по части финансирования, знаний или инфраструктуры, поскольку уже обладают достаточными капитальными и человеческими ресурсами.

По данным «IMS Health», предполагается, что в 2007 г. около 40% доходов фармацевтических компаний, входящих в топ-20, будут получены благодаря действующим лицензионным соглашениям с биотехнологическими компаниями (еще в 2001 г. эта доля составляла 16–20% общей прибыли) (Class S., 2003).

|

Биотехнологические компании малого и среднего размеров соглашаются передавать свои разработки на все более выгодных для себя условиях, заключая комплексные договора, по которым им полагаются значительные предварительные выплаты, частые поэтапные выплаты, роялти от продаж, участие в промоции и маркетинге препарата, зачастую будучи избавленными от части расходов на дальнейшее развитие продукта. И Большой Фарме не остается ничего другого, кроме как соглашаться на их условия.

По данным авторов, исследовавших исходы сделок между фармой и биотехом, заключенных на разных стадиях развития продукта, методом симуляции Монте-Карло*, фармкомпании недостаточно используют выгодность сделок на ранних стадиях развития продукта (после завершения этапов синтеза, очистки и тестирования на животных). Согласно статистике на этом этапе с биотехнологическими компаниями заключается не более 1/3 сделок, хотя согласно анализу (Kalamas J. et al., 2002) (при котором учитывали вероятность успеха на каждом из этапов, длительность и стоимость проведения испытаний, условия лицензионного договора) наиболее эффективной стратегией будет заключение до 85% сделок на стадии доклинического тестирования и создание портфеля с большим количеством договоров, по аналогии со стратегией венчурных капиталистов. Риск неудачи одних субстанций-кандидатов более чем компенсируется небольшими требованиями по договору и средствами, которые появятся в случае успеха других препаратов из портфеля (по оценкам 500 млн дол. в год и более).

Крупные компании имеют большие шансы сделать свой препарат лидером продаж. За последние 3 года компании-тяжеловесы вывели в среднем 4,7 препарата против 3,5 среди компаний среднего веса. Тяжеловесы получают в 2 раза больше прибыли от продаж своего препарата и быстрее, чем компании меньших размеров, осуществляют лонч новых продуктов на 7 ключевых рынках мира. Естественно, что в больших компаниях работает большее количество медицинских представителей, обеспечивающих больше контактов с врачами.

На этапе проведения клинических испытаний крупные компании также имеют преимущества — хотя стоимость тестирования препарата в клинике существенно не отличается у различных компаний, большие компании установили связи с признанными специалистами, способными направить пациентов, помогая сократить время набора участников. К примеру, «Merck&Co» и «Pfizer» доминируют в разработке средств для лечения сердечно-сосудистых заболеваний, и любой другой компании, пытающейся проводить свой проект в этой области, приходится конкурировать с гигантами за исследователей и пациентов.

Некоторые компании Большой Фармы в попытке сократить растущие расходы на исследования выносят некоторые виды деятельности на территорию других стран с целью экономии. Компаниям, проводящим клинические испытания в США, Западной Европе и Японии, приходится тратить на это до 55% исследовательского бюджета. Привлекая врачей и пациентов из стран Восточной Европы, Индии и Китая, они экономят 40–60% расходов на участников и ускоряют время их набора на 20–30%. Аутсорсингом при клинических испытаниях активно пользуются «AstraZeneca», «Eli Lilly», «Novartis», «Pfizer» и другие. Некоторые пошли еще дальше и перенесли ответственный этап по обработке результатов клинических исследований в Индию, создав там подразделения биостатистики и биометрии, — на этот шаг пошли «Novartis», «Pfizer», «Wyeth», что также позволило им сэкономить и на 10–30% ускорить время обработки результатов. Наградой за скорость может стать дополнительное получение прибыли в размере 200–250 млн дол. в первый год (если препарат выведен ранее предполагаемого срока на 6 мес), и дополнительные 300–500 млн дол. в течение следующих 2 лет (Bloch M. et al., 2006). Тем не менее компании, решившиеся на вынесение исследовательской активности в страны с развивающейся экономикой, рискуют понести потери в связи с несоблюдением прав интеллектуальной собственности.

ОТСТАВАНИЕ ЕВРОПЫ

|

Последние полтора десятка лет (с начала 1990-х годов) стали очевидными тенденции, неприятные для проевропейски настроенного читателя. Фармацевтические производители Европы, которые осуществляют собственные исследования и разработки, теряют конкурентоспособность по сравнению с производителями из США; и концентрация R&D смещается в сторону США и Канады. В отчете за 2006 г. Европейской федерации ассоциаций фармацевтических производителей (European Federation of Pharmaceutical Industries and Associations — EFPIA) в который раз озвучены выводы другого отчета — «Global Competitiveness in Pharmaceuticals — A European Perspective», содержащего предупреждение, что если не препятствовать таким тенденциям, фарминдустрия Европы может стать вторичной, занимаясь имитацией, генериками и маркетингом и… становясь полностью зависимой от США в разработке новых препаратов. Несмотря на то что эти выводы были представлены Европейской комиссии в 2000 г., согласно данным для 2004 г. и оценкам 2005 г., ЕС по-прежнему остается малопривлекательным местом для инвестиций в R&D фармотрасли. За период 1990–2005 гг. объем инвестиций отрасли в R&D в ЕС возрос всего лишь в 2,8 раза, при том что в США он увеличился в 4,6 раза. В недалеком будущем, если тенденции не изменятся, европейскому производителю придется потесниться на рынке и все больше уступать производителям США и стран с развивающейся экономикой — Китая и Индии, где вложения в R&D увеличиваются с каждым годом (The Pharmaceutical Industry in Figures 2006, EFPIA).

В период 1960–1965 гг. европейскими компаниями было разработано 65% препаратов с новыми действующими веществами, никогда ранее не получавших разрешения на маркетинг (new chemical entity — NCE). Спустя 40 лет в период 2001–2005 гг. эта доля уменьшилась до 34%, и ведущим разработчиком являются США с долей 41% (рис. 2).

США доминируют в биофармацевтическом секторе, получая примерно три четверти прибыли и инвестируя пропорциональное количество средств в R&D. Вместе с тем Европа остается самым крупным разработчиком и производителем вакцин для применения у человека — около 90% общего объема вакцин, произведенных в мире в 2004 г. Около 2/3 проектов, которые проводились главными мировыми производителями вакцин в конце 2004 г., разрабатывались в Европе (79 — в Европе, 43 — в Северной Америке и 1 — в остальном мире). Но лидирующие позиции в производстве вакцин, коих на тот момент было 123, — слабое утешение для Европы, если учесть, что на конец 2004 г. общее количество продуктов, находящихся в развитии, было около 5500 (по данным «IMS Health»).

ЗАТРАТЫ И ПАТЕНТЫ

|

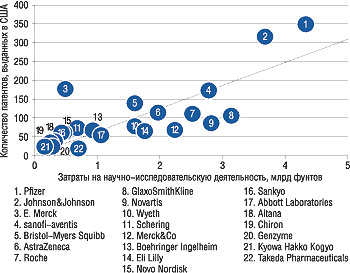

Как правило, все значимые результаты, полученные в ходе научно-исследовательской деятельности, патентуются. И если патент может предоставить компании какое-либо преимущество среди конкурентов, она обязательно будет стараться получить его в США (и в других развитых странах также), поскольку рынок этой страны наиболее чутко и благодарно относится к любому более совершенному (≈инновационному) продукту. Если для анализа эффективности вложений в R&D использовать отношение «количество патентов, выданных в США в год/10 млн фунтов», то окажется, что для фармацевтической промышленности этот показатель – один из самых низких среди R&D-емких секторов промышленности. В среднем за 4 последних года по 39 биофармацевтическим и биотехнологическим компаниям (наиболее R&D-активным) этот показатель оказался равным 0,81 (для сравнения: в секторе по производству электроники — 6,4).

С точки зрения количества патентов наилучшая эффективность затрат на инновации показала немецкая «Merck KGaA», однако это легко объяснить наличием в составе этой компании довольно крупного подразделения, которое производит химические соединения для применения в высокотехнологичных производствах других отраслей. Показавшая второй результат «Johnson&Johnson» имеет существенный объем продаж в секторе товаров повседневного спроса для сохранения и укрепления здоровья, где патентная эффективность значительно больше. Выше среднего оказалось это отношение и у гиганта «Pfizer», но остальные наиболее R&D-активные компании показали результат ниже среднего (рис. 3).

Как показано в «R&D Scoreboard 2006», за период 2001–2005 гг. количество патентов, получаемых в результате R&D-активности фармацевтических компаний, уменьшилось на 35%. В 2005/2006 г. только каждая четвертая компания смогла запатентовать больше находок, чем в предыдущий 2004/2005 г. Возможно, это связано с тем, что компании патентуют не все, а только ключевые изобретения; с другой стороны, с каждым годом становится все труднее получить принципиально новые находки, стоящие получения патента. Но не следует рассматривать уменьшение количества патентов только как негативное явление. Возможно, это происходит потому, что компании ведут разнонаправленный исследовательский поиск, переключаясь между направлениями, закрывая малоперспективные проекты и инициируя более многообещающие. Не противоречит этому и тенденция небольшого увеличения количества заявок на получение разрешения на маркетинг (new drug application — NDA) на фоне значительного роста вложений в R&D в США, показанная в отчете «New Drug Development 2006» Правительственного управления по отчетности (Government Accountability Office — GAO). За период 1993–2004 гг. расходы на R&D в фармацевтической отрасли США возросли с 16 до 40 млрд дол. в год, то есть на 147% (данные с поправкой на инфляцию), при этом количество NDA, подаваемых в Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA), увеличилось всего лишь на 38% (c 74 до 102), а количество NDA, приходящихся на NCE, увеличилось на 7%. За этот период доля одобренных NDA оставалась постоянной, поэтому показанные выше тенденции являются неискаженными.

Итак, расходы растут, а новые препараты на рынке появляются намного реже, чем ожидалось, и эта закономерность, по-видимому, характерна для всего мира, а не только для США.

ПРОДАЖИ КАК ИСТОЧНИК ФИНАНСИРОВАНИЯ R&D

|

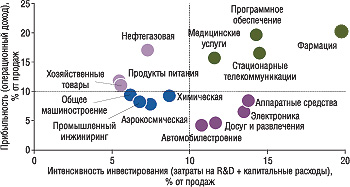

При сопоставлении объемов продаж и средств, инвестированных в R&D в некоторых отраслях, оказалось, что представители фармацевтического и биотехнологического сектора вкладывают в инновации больше всего заработанных денег — 14,9% объема продаж, и в капитальные расходы — 4,9%.

2-е место среди секторов экономики по R&D-активности занял сектор программного обеспечения и компьютерного обслуживания — 10,4% объема продаж; 3-е место — сектор промышленности по производству аппаратных устройств — 8,2%. Операционная прибыль компаний в среднем по секторам составила 20,2, 19,6 и 8,4% соответственно. Среди 15 секторов экономики, с наибольшими инвестициями в R&D, фармацевтический сектор охарактеризован как наиболее R&D-активный и наиболее прибыльный, опережая сектор, занятый созданием программного обеспечения. Интересно, что сектор медицинских услуг также является весьма прибыльным (рис. 4).

В Европе фармпроизводители, которые ведут собственные исследования и разработки, инвестируют в R&D 17,6% объемов продаж, то есть в среднем больше, чем по отрасли. Но почему тогда эффективность европейских вложений в R&D в фармацевтический сектор меньше, нежели у конкурентов из США?

ИННОВАЦИИ И ПРОДАЖИ: АКЦЕНТЫ НА ЕС И США

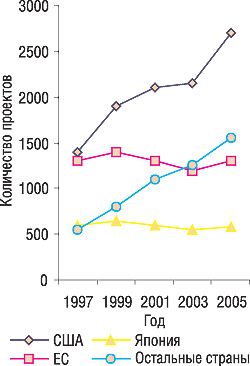

Долговременная политика производителей США по постоянному увеличению вложений в разработки привела к тому, что сегодня они значительно опережают любую из стран мира по количеству проектов по созданию новых лекарственных средств. За 1997–2005 гг. количество продуктов, находящихся на поздних стадиях своего движения по продуктопроводу (клинические испытания и регистрация) увеличилось на 104%(рис. 5). Производителям ЕС остается только мечтать о таком ускоренном наполнении продуктопровода — многие факторы, в том числе государственное регулирование цен, несколько охлаждают инвестиционные настроения производителей.

|

|

Согласно отчету Ассоциации исследователей и производителей фармацевтической продукции США (Pharmaceutical Research and Manufacturers of America — PhRMA) за 2006 г., в продуктопроводах входящих в нее компаний находятся 303 субстанции, разрабатываемые для лечения сердечно-сосудистых заболеваний, 531 — для лечения неврологических заболеваний, 190 — для применения в психиатрии, 682 — в онкологии, 95 — для терапии ВИЧ/СПИДа, 88 — для применения у больных артрозом, 55 — при болезни Альцгеймера и деменции, 62 — при сахарном диабете, 341 — при инфекционных заболеваниях, 60 — для лечения астмы. В США производится 39,3% фармацевтической продукции — это 1-е место в мире. Производители ЕС и Японии занимают соответственно 2-е и 3-е место. Вместе на долю трех мировых лидеров приходится около 85% производства. В абсолютных значениях данные об объемах производства в ценах производителя не разглашаются, но согласно другому отчету — EFPIA 2006, в 2004 г. входящие в нее компании (около 2100) произвели продукции на сумму 160,8 млрд евро.

|

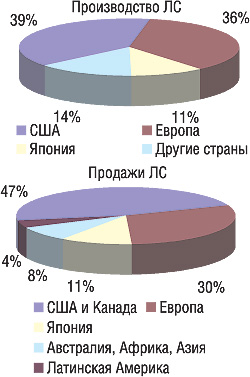

Мировой рынок лекарственных средств в 2005 г. оценен в 454,9 млрд евро (565,9 млрд дол.). Наибольшим рынком мира ожидаемо оказался рынок Северой Америки (США и Канада) — его доля составила 47% мировых продаж. Далее следуют рынки Европы — 30% (120 млрд евро, 2004), Японии — 10,7%, Африки, Азии и Австралии — 8,2%, Латинской Америки — 4,2 % (рис. 6).

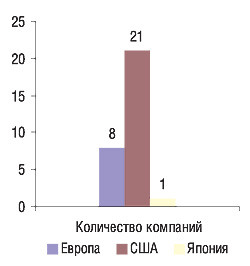

С 2001 г. около 66% продаж новых лекарственных средств пришлось на те, которые были произведены в США, и только 24% — в Европе и 4% — в Японии («IMS Health data»). Около половины всех продаж в мире приходится на долю трех классов лекарственных средств — влияющих на сердечно-сосудистую, нервную системы, пищеварительную систему и метаболизм. В числе 30 препаратов-блокбастеров, появившихся на мировом рынке в 2004 г., 8 принадлежали компаниям со штаб-квартирами в Европе, 21 — в США , 1 — в Японии (рис. 7). В 2005 г. объем продаж компаний США, являющихся членами PhRMA, составил 250 млрд дол., из них на внутреннем рынке — 164,1 млрд дол., на внешних — 85,9 млрд. Другими словами, 66,4% американской продукции продается дома, 2,3% — в Канаде, 2,3% — в странах Латинской Америки, 18,2 — в Европе, 3,7% — в Японии, 1,2% — в Австралии, 0,9% — на Ближнем Востоке, 0,3% — в Индии и Пакистане, 1,3% — в других странах Азиатско-Тихоокеанского региона, 0,4% — в африканских странах (удельный вес, 2004).

Что касается европейских производителей, то согласно данным EFPIA в 2004 г. было экспортировано продукции на 165 млрд евро, из них 62,3 млрд евро (37,7%) — в страны, не являющиеся членами ЕС. Основные страны, куда поставляется продукция европейских производителей, это США (37,9%), Швейцария (12,3%), Япония (5,6%), Австралия (4,4%), Канада (4,3%).

США ОПЕРЕЖАЕТ

Низкая конкурентоспособность европейской фарминдустрии по сравнению с американской является следствием не только меньших вложений в R&D, но и меньшего спроса на фармацевтическую продукцию на домашних рынках Европы. А растущим потребительским спросом в США лучше смогли воспользоваться американские, а не европейские и японские компании, причины чего тривиальны. Можно также предположить, что вдобавок к более успешной стратегии по продвижению препаратов американские компании получают бoльшую прибыль, поскольку стремятся выводить препараты, имеющие шансы стать блокбастерами (то есть приносить не менее 1 млрд дол. в год).

Разница в темпах роста продаж. За период 1994–2004 гг. ежегодно рынок рос на 12,5% в США и только на 7% в Европе. Такое опережение продаж позволило производителям США значительно больше зарабатывать и вкладывать в R&D для разработки новых препаратов, что позволило занять лидирующие позиции. Тем не менее, авторы отчета EFPIA за 2006 г. проявили сдержанный оптимизм и указали на тот факт, что в 2005 г. производители ЕС впервые за последнее десятилетие опередили конкурентов из Северной Америки (США, Канада) по темпам роста продаж — 7,1% по сравнению с 5,2%. Станет ли это началом длительного тренда или является лишь случайным колебанием — время покажет.

|

Фрагментация фармацевтического рынка ЕС привела к процветанию параллельного импорта (рис. 8), который ставит под угрозу общественную безопасность и не приносит пользы пациентам, но является выгодным для тех, кто его осуществляет, и лишает отрасль ожидаемых средств для финансирования R&D. По оценкам, параллельные продажи в 2004 г. составили 4,2 млрд евро (в отпускных ценах производителя).

Среди причин, влияющих на меньшую привлекательность Европы для инвестиций в R&D в фармацевтической отрасли, — экономические и регуляторные условия, научная база, инвестиционный климат и отношение общества к новым технологиям.

EFPIA утверждает, что постоянно меняющиеся планы правительств стран — членов ЕС по сокращению расходов на здравоохранение затрудняют прогнозирование в составлении средне- и долгосрочных планов развития компаний. Цены на лекарственные средства остаются главной мишенью для политики сдерживания расходов на здравоохранение, хотя и не являются их главной статьей (всего лишь 15,6% всех расходов).

По мнению европейских производителей, неблагоприятно влияет на их конкурентоспособность и законодательно закрепленная политика ЕС по снижению цены на препарат в самом начале его появления на рынке, а не в конце его жизненного цикла, как это происходит в США. Цены сдерживаются, прибыльность производства оказывается меньшей, чем ожидалось, — соответственно, меньше будет вложено в R&D. Правительства ЕС пытаются снизить цену на препараты путем уменьшения ставки НДС, но эти шаги могут помочь только в небольшой мере, поскольку налоги составляют около 9,8% стоимости препаратов (невзвешенное среднее для стран ЕС), а большая часть пирога отходит посредникам — оптовикам (6,6%), и особенно аптекам (20,4%). То есть около 37% розничной цены не возвращается производителю.

Какие меры будут предприниматься в ЕС для сохранения конкурентоспособности фармацевтической отрасли и окажутся ли они эффективными — мы увидим впоследствии. Но догнать и перегнать Америку уже вряд ли получится. n

*Статистико-математический метод, позволяющий с высокой степенью точности расчетов оценивать величины, о которых известна лишь форма распределения их вероятности (ценовая динамика активов на финансовых рынках, акций, валют, фьючерсов, опционов и т.д.), что дает возможность моделировать сложное поведение рынков. — Прим. ред.

Лариса Бугайченко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим