Продукты под СТМ (private label) традиционно определяют как юридически принадлежащие розничному или оптовому оператору. Ритейлер при этом не производит товары самостоятельно, а вступает для этого в контрактные взаимоотношения с производителем.

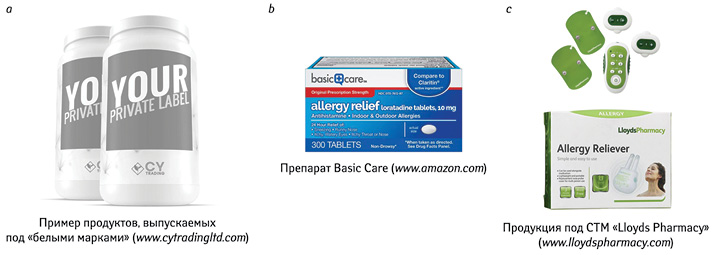

В предложениях ряда производителей или посредников можно встретить призывы приобрести продукты для маркетинга, присвоив им свое имя, — так называемые белые марки (white label). Компания в таких случаях поможет и с простейшей маркетинговой стратегией, и с регуляторным одобрением, как, например, один из ведущих в Великобритании производителей растительных диетических добавок под «белыми марками» — «CY Trading Ltd» (рис. 1а) (www.cytradingltd.com). На этом поприще возможны договорные отношения на длительный срок — так называемое постоянное контрактное производство (табл. 1).

Таблица 1. Разные формы сотрудничества при разделении обязанностей по производству и маркетингу (по www.himpharm.com)

| Основные черты | Белые торговые марки (white label) | СТМ (private label) | Постоянное контрактное производство |

| Ключевые моменты с точки зрения маркетирующей организации | Обозначение себя как поставщика, небольшие партии, низкие риски, быстрая поставка | Индивидуально разработанный собственный бренд, включая упаковку, более крупные партии, больше рисков | Регулярно возобновляемые производственные контракты |

| Тип продукта | Многоисточниковый (генерический общий) | Брендированный | По договоренности |

| Разработка и/или индивидуализация продукта и его упаковки | Нет | Да | Да |

Продуктово-информационные технологии

Крупные розничные сети — «Walmart», а теперь еще и «Amazon» — конструируют СТМ, вытесняя успешные бренды. Считается, что в целом в Европе приверженность им выражена меньше, чем в США. А в Великобритании, к примеру, СТМ аптек уже несколько лет как отвоевали и удерживают пятую часть рынка (Connelly D., 2018). В Украине, подобно США, приверженность брендам, особенно фармацевтическим, довольно сильна, но непостоянна. Что станет с нею под властным напором инновационных технологий продвижения?

Применительно к интернет-маркетингу речь идет не просто об удобных площадках для реализации, а об ином характере принятия решений покупателем. Веб-странички, посвященные лекарственным средствам и продуктовым линиям, могут представлять собой отдельные мини-магазины с сопутствующими программными продуктами (например, по расчету пищевой и питательной ценности, предупреждению о рисках в связи с метеоситуацией, появлением тех или иных аллергенов и т. п.).

Известны примеры продуктов, нацеленных на установление информационного обмена с пользователем ингаляторов, устройств для нормализации внешнего дыхания при апноэ во сне. Примером ресурса для аптек, с помощью которого можно организовать сопровождение пациентов с сахарным диабетом, является немецкая платформа «Аlmased», позиционирующая себя как экспертный центр, помогающий «восстановить утраченное качество жизни», преодолевая «инсулиновые ловушки», организуя оптимальное питание, двигательную активность и прием препаратов (aec.almased.de).

Проще с точки зрения выстраивания диалога, зато конкретно и по существу коммуницирует с покупателями гигант электронной коммерции, запустивший в начале 2018 г. линию Basic Care, включающую 60 продуктов, начиная от ибупрофена и заканчивая препаратом для стимуляции роста волос (www.amazon.com). В представлении данного продуктового ряда подкупает лапидарность (краткость, выразительность), не производящая впечатление вульгарности или профанства. В нескольких словах объединены главные посылы: соответствие cGMP, аутентичность, первоочередность (basic).

Предлагаемая «Amazon» линейка — это базовая аптечка, без переплаты за продвижение. Приятно удивляет лаконичная информационная насыщенность этикетки с ключевым, как представляется, маркетинговым посылом в правом верхнем углу: это не просто очередное нечто, а в точности такое, как референтный препарат (рис. 1b).

Очень симпатичное собственное лицо есть у продуктов под брендом британской «Lloyds Pharmacy» (www.lloydspharmacy.com). Всего несколько рекламных посылов могут вызвать ответное чувство заинтересованности и доверия. Качество — превыше всего, поэтому все продукты «проверены, опробованы и проверены снова», — уверяет компания, девиз которой: «Мы никогда не будем продавать продукт, который бы не использовали сами». «Правильный товар по правильной цене» в широком ассортиментом ряду для заботы о всей семье. Спокойную уверенность и доверие подсознательно поддерживают теплые оливково-зеленые корпоративные цвета компании (рис. 1с). Да и продукты — не 25-й на рынке парацетамол, а имеющие добавленную ценность, зачастую немалую. Как вам, к примеру, «TENS» — беспроводное обезболивающее устройство и прибор для терапии светом «LloydsPharmacy Allergy Reliever»? И всего примерно за 20 фунтов (меньше 700 грн.), — чем не палочка-выручалочка для аптек, испытывающих дефицит в инновационных идеях для коммуникации с клиентами?

Крупнейшая в Великобритании аптечная сеть «Alliance Boots», ныне в составе крупнейшего в США и Европе ритейлера «Walgreens Boots Alliance», за долгие годы пребывания на рынке вступила в особые партнерские отношения со многими известными компаниями и теперь, помимо собственного, — «Boots Pharmaceuticals», представляет ряд партнерских брендов: «Boots STAYDRY», «Viagra Connect» и др. (www.boots.com). Простой, но запоминающийся дизайн упаковки, четкое представление особенностей продукта — характерные черты указанных продуктовых линеек.

Тренд на рационализацию

Адаптироваться к потребностям клиентов, говорить с ними на одном языке, — задачи, которые органично решаемы при создании аптечных брендов. Если аптечные сети этого не сделают, воспользовавшись своими неотъемлемыми преимуществами, — непосредственный контакт и знание потребителя, минимальная потребность в продвижении, — за них это сделает кто-то другой. Причем, что самое обидное, — не отраслевые «тяжеловесы» (инновации на рынке продуктов, отпускаемых без рецепта, случаются сравнительно редко), а нишевые производители, выстреливающие «новинками», которые в силу множества неудовлетворенных потребностей пациентов принимаются с упованием на эффект новизны.

Если кто-то не верит, что рынок «созрел» для трансформации потребительских предпочтений, пусть обратит внимание на цифры. Они уже откликнулись на «первые звоночки» — нет, еще не рационализации потребления лекарственных средств, не победившего тренда на «умные покупки», но скорее, стремления сэкономить на тех фармацевтических расходах, от которых можно без особых последствий отказаться. Так, с 2016 по 2018 г. уменьшаются объемы продаж лекарственных средств, объединенных в группы R07, J05AX и L03AX (табл. 2). Соответствующие препараты в основном рассчитаны на отдаленные и, хотя бы отчасти, сомнительные эффекты: усиление сопротивляемости организма, уменьшение склонности к простудным заболеваниям и т.д.

Таблица 2. Изменение объемов продаж препаратов некоторых групп АТС-классификации в натуральном и денежном выражении в 2016 г. по сравнению с 2018 г. в Украине*

| Группы АТС-классификации | Изменение, % | |

| Натуральное | Денежное | |

| Прочие средства, действующие на респираторную систему (R07AX) | –7 | 11 |

| Прочие противовирусные средства (J05AX) | –13 | 11 |

| Прочие иммуностимуляторы (L03AX) | –17 | 16 |

| Противокашлевые средства, за исключением комбинированных препаратов, содержащих экспекторанты (R05D) | 60 | 89 |

| Комбинированные препараты, содержащие противокашлевые средства и экспекторанты (R05F) | 11 | 51 |

| Комбинированные препараты, содержащие кортикостероиды и противомикробные средства, применяемые в отологии (S02C) | 116 | 96 |

| Прочие средства, применяемые в отологии (S02D) | 43 | 65 |

| Прочие средства, применяемые в гинекологии (G02C) | 19 | 48 |

Между тем, к примеру, кашель мешает работе и пребыванию детей в школах и детских садах, и объемы продаж противокашлевых средств увеличиваются быстрыми темпами (см. табл. 2). При этом отхаркивающие средства не обещают быстрого эффекта «здесь и сейчас», позиционирование их в свете последних доказательств затрудняется, и, вероятно, достигнуто определенное «насыщение» ими рынка. Так что динамика в объеме продаж отхаркивающих средств практически отсутствует (–4% упаковок в 2018 г. по сравнению с 2016 г., но при этом +33% в гривне).

Увеличиваются, причем значительно, и объемы продаж средств, применяемых в отологии (см. табл. 2). Справедливости ради следует отметить, что в таблице не представлена еще одна группа — применяемые в отологии противомикробные средства. Но в ней, кроме имеющего проблемы с поставками, есть один успешный бренд (+70%) и другой, с большими в 8 раз продажами, — менее успешный (–14%), поэтому общая динамика группы непоказательна. А так, — да, применяемых в отологии средства в последние годы стали применять больше. Как педиатр я, наверное, могу поделиться наблюдениями о том, что у детей чаще стали болеть уши (вероятно, из-за растущей реактивности организма в связи с более агрессивным влиянием окружающей среды). От комментариев по поводу роста продаж средств, применяемых в гинекологии (G02C), лучше воздержаться, но они тоже увеличиваются (см. табл. 2).

За счет каких препаратов преимущественно достигается этот рост? Практически во всех упомянутых быстроразвивающихся группах широко представлены локальные продукты, имеющиеся только в некоторых торговых сетях. Очень много (и среди них немало успешных) таковых в группе G02C.

А вот собственно СТМ на отечественном рынке довольно широко представлены среди диетических добавок и косметики. Обращают на себя внимание СТМ с благоприятной динамикой продаж среди продуктов для женщин, а также людей, заботящихся о работе пищеварительной, дыхательной систем, для ухода за кожей и ногтями, перевязочных материалов, ватных палочек, дисков, бумажных изделий.

Бессильные СТМ

Вот оно — основное «узкое место» в развитии СТМ на украинском рынке: при том, что и контрактных производителей хватает, и выбор продукции осуществляет в основном потребитель, многочисленные «локальные продукты» из числа лекарственных средств по большей части не могут претендовать на существование в качестве СТМ. А именно: при непопулярности самообслуживания и, следовательно, обширной открытой выкладки, а также генерической замены лекарственные средства под СТМ аптек не имеют «внутренней продающей силы». Свой потенциал private label могут реализовывать при наличии у пациента активной роли в выборе — благодаря обширной «умной» выкладке в торговом зале или информации на интернет-сайтах. Иначе препараты под аптечными СТМ и «локальные» продукты, зачастую произведенные одними и теми же небольшими компаниями, занимают на рынке одну и ту же нишу, нуждаясь в одинаковых промоционных усилиях и консультативной поддержке со стороны фармацевтов. Отсюда — «каннибализм брендов», от которого страдают и сами аптечные сети. В идеале же аптечные СТМ должны жить своей собственной жизнью, подобно тому, как это происходит в супермаркете: покупатели прекрасно осведомлены о характеристиках таких брендов, как Clever, Премiя, Хiт продукт, Aro или Horeca Select, при минимуме рекламы.

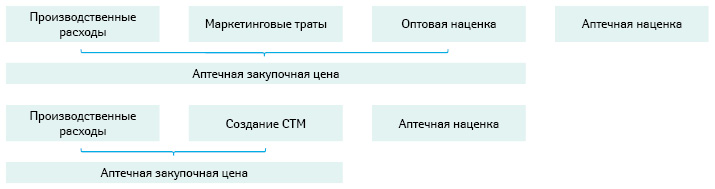

Экономя на промоции и контрактах с дистрибьюторами, аптеки добиваются бОльшей прибыльности операций с СТМ по сравнению с продукцией из обычной сети распределения (рис. 2). При этом, развивая СТМ в нашей стране, не стоит сбрасывать со счетов дистрибьюторов. Как заметил опытный специалист, оптовые СТМ и совместные товары (один и тот же товар под разными марками), созданные для нескольких сетей или групп сетей, — правильное решение для стран, где private label — относительно новое явление и уровень концентрации аптечных сетей небольшой (Геворкян М., 2017).

Производитель и аптека (или аптека и дистрибьютор) должны делить ответственность за продукт поровну — в этом сходятся большинство экспертов. Заказчик полностью несет ответственность за концепцию продукта (целевая аудитория, ценовое позиционирование, оформление, название и т.д.). Производитель отвечает за качество продукта, соответствие требованиям нормативной документации, оформление сопроводительной документации и т.д.

Пока аптечные СТМ не вошли в «плоть и кровь» нашего рынка, продукты приходится создавать, в основном ориентируясь на характеристики известных хорошо продаваемых брендов из крупных и/или быстрорастущих сегментов. К таковым, помимо вышеперечисленных, относятся капилляростабилизирующие средства (С05С), противогрибковые препараты для местного применения (D01A), местные средства для лечения акне (D10A), прочие нестероидные и противоревматические средства (M01AX) — глюкозамин, хондроитин сульфат и др.; антитромботические средства (В01А). Цена на «классический» продукт под СТМ может быть примерно на 20% ниже, чем у «прототипа» (private-label.com.ua) или находиться в сегменте «средний минус», подчеркивают эксперты.

При анализе ассортимента удалось выявить несколько контрактных производителей («Фармекс Груп», «Unipharma», «Митек») и розничных операторов («Аптечная сеть 9-1-1», сети аптек «Доброго дня», «Watsons» и др.), особенно активно занимающихся СТМ. Как работают подобные сплавы технологий, опыта и знания потребителей, мы рассмотрим в следующих публикациях.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим