1) КРУПНЫЙ/МЕЛКИЙ

Всеобщее внимание приковано к гигантам электронной коммерции — Amazon, Alibaba Group и пр. Amazon вовсю осваивает медико-фармацевтический сектор, оперируя как известными брендами, такими как Tylenol и Aspirin, так и СТМ, а с августа 2017 г. — еще и СТМ «Basic Care». Выход Amazon на рецептурный рынок также не исключается, а пока гигант застолбил за собой права в сегменте медицинского страхования и дистрибуции лекарственных средств (получив одобрение регуляторных органов примерно дюжины штатов на ведение бизнеса в качестве оптового поставщика аптек в США).

2) ЛОКАЛЬНЫЙ/ГЛОБАЛЬНЫЙ

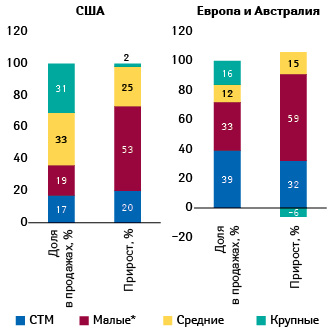

Львиная доля продаж в сегменте безрецептурных препаратов принадлежит, конечно же, гигантам, подобным «Bayer», «Sanofi», «GlaxoSmithKline», «Johnson & Johnson», «Pfizer». Но их участие во многом зиждется на препаратах, недавно переведенных из статуса рецептурных (эзомепразол, флутиказон, силденафил). При этом ведущие операторы либо расширяют свое участие путем слияний и поглощений, либо выходят из игры. В остальном же рынок фрагментирован, запутан и высококонкурентен, и наибольший прирост в FMCG-сегменте на развитых рынках имеют не крупные, а как раз мелкие компании (рис. 1). Венчурные капиталисты все охотнее вкладывают в них средства, что способствует усилению позиций мелких брендов.

*Крупными считали топ-16 компаний, средними — следующие 400, мелкими — оставшиеся.

Сложившаяся продуктовая ниша особенно подвержена разрушению мелкими брендами при стечении нескольких обстоятельств, которое наблюдается, к примеру, в сегменте косметики (Kelly G. et al., 2018):

- высокая маржа;

- сильная эмоциональная вовлеченность потребителей;

- невысокие нормативные барьеры.

3) НОВЫЙ/ПРИВЫЧНЫЙ

Новизна — страшная сила. Аналитическая компания «Nielsen» в отчете «Хотите достичь успеха с новым продуктом? Слушайте своих потребителей» (2015) приводит данные отчета, согласно которым почти ⅔ (63%) опрошенных нравится, когда производители выводят на рынок новые продукты, и больше половины (57%) сообщили, что покупали новинки во время своего последнего шоппинга. При этом доступность была среди главных мотивирующих к покупке факторов как для европейцев, так и для американцев (25% респондентов) (рис. 2).

Неудовлетворенные потребности, на наш взгляд, — один из главных стимулов, толкающих потребителей пробовать новинки среди безрецептурных препаратов и диетических добавок (ДД). Уж сколько их было, а люди все равно толстеют, лысеют, кашляют и в свой срок покрываются морщинами. Но — не перестают надеяться на лучшее, будучи поддерживаемыми в этом отраслевыми деятелями.

4) ЛЕКАРСТВА/ДД/МЕДИЦИНСКИЕ ИЗДЕЛИЯ

Живя в сравнительно агрессивной среде и зная об этом, люди ищут способы взаимодействия с ней, обычно предполагая, хотя бы интуитивно, что это потребует от них определенной жертвы (отказа от вредной привычки, денег или кредита доверия). Поэтому к вмешательствам и приобретениям относятся настороженно. Наукообразие уже не очень убеждает, не выдерживая проверки жизнью. Гораздо меньше дискредитировало себя участие аборигена, «проводника из местных». Схема тут такая: «Я, мы — уже давно тут (плавали, знаем); для тебя наверняка будет лучше то-то и то-то». Главное в этом — отражение внутреннего опыта, демонстрация знания проблемы и ее «подводных камней». Помощь может быть оказана в любой форме, и лучше, если она будет многоплановой.

Начинают при этом с создания понимающей и принимающей среды, в которую продукт или услуга органически вписываются. Таковы, например, многочисленные веб-платформы для управления здоровьем (www.mscripts.com; strandrx.com), пакеты услуг для пациентов с особыми нуждами («Feel More Like» от «Walgreens Boots Alliance» для пациентов с онкологическими заболеваниями; «Amplicare» для испытывающих дефицит нутриентов в связи с фармакотерапией; «Аlmased» для больных с сахарным диабетом).

При этом пациенту не так уж важно, предлагают ли ему лекарство, медицинское изделие или совет. Тем более, что в хороших свойствах технических новинок потребители могли убедиться по другим товарным группам. Так, 28 мая в США одобрено Nerivio Migra® — первое контролируемое смартфоном носимое устройство для уменьшения выраженности головной боли при мигрени. Другие устройства для чрескожной электростимуляции нервов, повторяющие изобретенные еще в 1960–1970-х гг., появляются одно за другим, к примеру, «Livia» от «iPulse Medical» для применения при дисменорее или «TENS» от «LloydsPharmacy». Среди СТМ последней есть также прибор для терапии светом — «Allergy Reliever»; еще один пример такового — «Blue Light» от «Philips» (рис. 3). Несколько устройств для борьбы с храпом представлены под брендами «Snore Circle» и «Thim» (см. рис. 3). При этом крупные игроки безрецептурного сектора практически не занимаются медицинскими изделиями. Это — предмет интереса предпринимателей, которые, увидев новинку, тут же стремятся ее воспроизвести и продать.

5) СЕТЕВЫЕ/РЕАЛЬНЫЕ

Органично связанные с технологиями сетевого маркетинга, медицинские и околомедицинские технические новинки «как рыба в воде» чувствуют себя на веб-платформах. Их покупатели «живут» в сети, они гораздо более открыты для обмена личной информацией, чем представители старших поколений, что позволяет цифровым брендам-претендентам предлагать им более индивидуальные решения, повышая эффективность затрат на маркетинг. Поисковая оптимизация (Search Engine Optimization — SEO), контекстная реклама (Search Engine Advertising — SEA), изучение цифровых маршрутов клиентов — эти и другие средства цифрового маркетинга активно берутся на вооружение сетевыми коммерческими предприятиями, в том числе «Amazon». Цифровые технологии революционизируют то, как потребители узнают о брендах и взаимодействуют с ними, а также то, как компании изучают и взаимодействуют с клиентами.

6) РЕКЛАМА/АНТИРЕКЛАМА

Редко кто сегодня верит на слово маркетирующим организациям. Опровержений самых смелых заявлений ждут от компаний-конкурентов, зная, что истина, как правило, находится где-то посередине. При этом маркетинговые кампании зачастую ориентированы просто на привлечение внимания, резонанс с любым эмоциональным зарядом. Из подобного информационного шума, сообщений в социальных сетях, роликов, снятых самими пользователями, извлекают пользу как рекламируемые бренды, так и их конкуренты.

5) ВРАЧ/ФАРМАЦЕВТ

Под знаком оптимизации затрат затевают поистине судьбоносные преобразования, передавая первичную помощь под ответственность фармацевтов. Кампания «Аптечные советы», предложение фармацевтам становиться специалистами по безопасности пациентов, широкое привлечение социальных работников — это только краткий перечень мер, предпринимаемых в общественном здравоохранении Англии для оптимизации организации первичной медицинской помощи.

Фармацевты Уэльса, сотрудничающие со службой «111» экстренной и неотложной медицинской помощи Национальной службы здравоохранения (National Health Service — NHS), уже обслуживают без перенаправления 80% звонивших по поводу нетяжелых заболеваний.

Разрешение фармацевтам рекомендовать рецептурные (pharmacy-only) лекарства во Франции, аптечные клиники «Wal-Mart» в США, «Dr.Max» — в Чехии и Польше, инициативы по скорой фармацевтической помощи на дому — все это неумолимые приметы времени. Опыт показывает, что экономическая целесообразность довлеет над всеми другими аргументами, и пусть медленно, но верно, одерживает верх над прочими, пусть и правильными во всем остальном соображениями. Но — только в нашей, ограниченной во времени человеческой перспективе. Не сомневаемся, что парадоксальным, непостижимым образом восторжествует все же «дух доброго самаритянина».

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим