Экономия в сфере потребления лекарственных средств — насущная необходимость. В связи с этим понятна заинтересованность в такой системе фармацевтического обеспечения, которая оптимально бы с этим справлялась. Не удивляет и повышенное внимание к тому, «кто сколько съел», то есть как распределяется доход, полученный в результате отпуска лекарственных средств. Но в какой-то момент оказывается, что кто-то систематически берет себе по две порции! Кто же это? Все взоры устремлены на оптовых и розничных операторов: похоже, это кто-то из них! Но если раньше подобные аналитические выкладки были бы тут же поглощены и «перемолоты» бюрократическим аппаратом, то сейчас они выскакивают, как чертик из табакерки, и чувствуется, что в обществе крепнет запрос на действенные решения, а не на очковтирательство в духе «прекрасной маркизы».

Ценовая разница в 3–6 раз от страны к стране…

Итак, цены генериков в разных странах. О референтных ценах слышали все, и кому-то может показаться, что в результате уравнивания всех со всеми страны должны приблизиться к некоему общему уровню. А вот и нет: возвраты, скидки, механизмы регулирования дохода поставщиков (см. ниже) настолько основательно изменяют официальные цены, что с фактическими они различаются, как небо и земля. Вот и получается, как в недавно опубликованном совместном отчете Европейской комиссии и Организации экономического сотрудничества и развития (Organisation for Economic Co-operation and Development — OECD) «Health at a Glance: Europe» (2018).

В этой связи особенно важно, что Европейская комиссия признает определяющую роль фармацевтической политики и ее практической реализации разными институтами (там же).

В рамках настоящего исследования экономисты «Oxera» выполнили сравнительный анализ, взяв общедоступные цены производителей, предназначенные для расчета за поставки с оптовыми и розничными операторами, и, применив к ним специфические для каждой страны поправочные коэффициенты, основанные на информации о предоставляемых скидках от экспертов «IQVIA». Для сравнения брали две группы продуктов (см. «О британском Drug Tariff и входящих в него «схеме М», «черном», «сером» и других списках»):

- «наиболее дорогие продукты» — с самой высокой ценой возмещения согласно действующему Тарифу на лекарства (2012 NHS Drug Tariff);

- «самые затратные продукты» — на которые NHS тратит больше всего средств (на основании чистой стоимости ингредиентов (базовой стоимости лекарственного средства, по прейскуранту без учета НДС) согласно данным Анализа стоимости назначений (Prescription Cost Analysis – PCA) за 2012 г.).

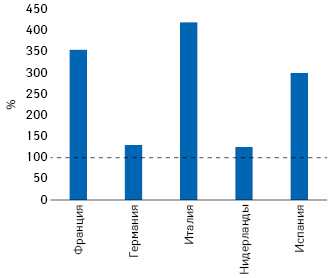

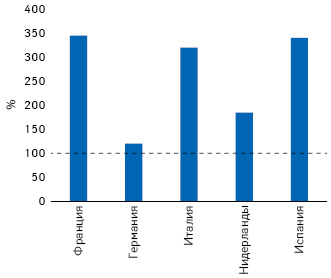

Получилось, что «самые дорогие» в Великобритании препараты, продаваемые также в других странах («Oxera» не назвала страны, но сделала узнаваемыми их характеристики, поэтому в нашей публикации вместо буквенных обозначений — действительные названия), в трех из них дороже намного (в 3–4,5 раза), а еще в двух — дороже только слегка (рис. 1). «Самые затратные» продукты демонстрируют примерно ту же картину (рис. 2).

Производитель вообще очень стеснен разными обстоятельствами в установлении цен на генерические лекарства. Отраслевые источники свидетельствуют, что цены на активные фармацевтические ингредиенты (АФИ) в последнее время повышаются. «Oxera» цитирует члена BGMA, представившего данные по ценам 62 различных АФИ, согласно которым в 2019–2020 гг. они подорожают относительно 2018–2019 гг. в среднем на 19% (в некоторых случаях ожидаемое подорожание — более чем вдвое). Одной из причин этого является ужесточение в Китае регуляторного контроля (например в отношении экологических стандартов)**.

Еще одна особенность ценообразования связана с так называемым портфельным подходом. Его логика диктует производителю стратегические решения, связанные с формированием лояльности клиентов и охватом определенных рыночных сегментов. При этом рентабельность отдельного продукта имеет меньшее значение, и во многих случаях производители — особенно крупные компании, функционирующие сразу в нескольких терапевтических областях, — продолжают поставки, несмотря на неприбыльность или даже убыточность отдельных позиций в течение длительного периода времени, отдавая приоритет важности портфельных предложений для клиентов. Единоличная корректировка цен или прекращение маркетинга того или иного продукта — крайне непопулярные на рынке меры, на которые производственные компании решаются только в крайних случаях.

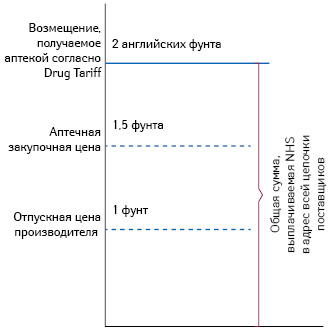

NHS платит дважды

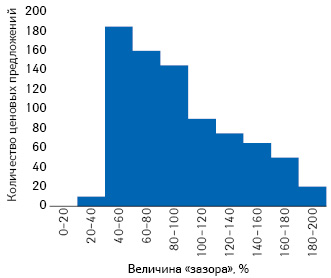

Однако платой производителю лекарственный бюджет не ограничивается, и согласованные цены реимбурсации (препараты категории М) превышают ее почти в 2 раза. Такое заключение сделали, определив разницу между ценами в Drug Tariff и актуальными отпускными ценами производителя (по состоянию на 2016–2017 гг.) на препараты категории М (количество участвовавших в исследовании составило 485). Соответствующую ценовую разницу — «зазор», определили как:

| Зазор = | (цена возмещения — актуальная отпускная цена) |

| актуальная отпускная цена |

Его величина в среднем составила 93% актуальной отпускной цены. Иными словами, цена возмещения препаратов категории М в среднем в 1,93 раза превышает суммы, получаемые производителем за свою продукцию. В подавляющем большинстве случаев (около 63%) цена возмещения выше на 40–100% (рис. 3). Однако у целого ряда препаратов «зазор» был намного больше, то есть цена возмещения в некоторых случаях превышала цену производителя в 2,9 раза.

Аналогичный анализ предприняли для 30 препаратов категории А. Данные относительно актуальных отпускных цен за 2016–2018 гг. были предоставлены производителями — членами BGMA. Выявлено, что в Drug Tariff цены примерно в 2,41 раза превышают те суммы, что достаются производителям. Таким образом, величина описанного «зазора» — немаленькая для препаратов обоих категорий. Она представляет собой маржу, получаемую другими звеньями цепочки распределения — оптовыми и розничными операторами. Как отметила ведущий автор исследования, чьи слова цитирует «Pharmaceutical Journal», по данным BGMA, маржа распределяется примерно поровну между оптовыми и розничными операторами (Wickware K., 2019).

Что означает все вышеописанное? Во-первых, стимул для производителя экономить на производственных затратах, так как вне зависимости от них сумма возмещения будет одинаковой. Во-вторых, из нескольких препаратов с одним и тем же действующим веществом аптеке выгоднее отпускать те, аптечная цена на которые— наиболее низкая (рис. 4), так как сумма возмещения будет все равно одна и та же — согласно Drug Tariff.

Взаимное влияние генериков и рынка

А система в целом, как генерики влияют на фармацевтическое обеспечение, и почему цены на них не только снижаются, но временами и повышаются? В принципе, как только патентная защита потеряна, на рынок должны выводиться генерики, а цена лекарственного средства — снижаться. При этом величина снижения зависит от конкретного продукта: сложности его разработки, доступности сырья и т.п. Как выяснила «Oxera» в ходе проведенного опроса отраслевых экспертов, конкурентная борьба иногда бывает настолько ожесточенной, что цены на генерики устанавливают ниже себестоимости, пусть даже на короткое время. Рыночная ситуация в генерическом секторе вообще очень динамична, и цена может быстро меняться в ответ на рыночные условия (например, нехватка АФИ или, наоборот, их избыток) (см. выше).

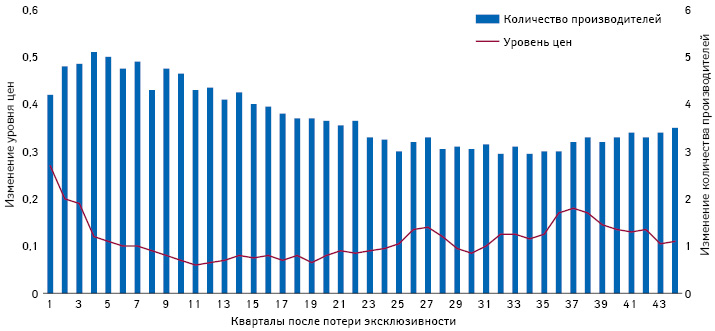

Анализ цен на препараты, участвующие в схеме М, показал, что в среднем цена генерика непосредственно после потери эксклюзивности оригинальным препаратом составляет 30% его стоимости, а через 2–5 лет достигает отметки «менее 10%» (рис. 5). Но это еще не все. Спустя в среднем 4 года после потери эксклюзивности цена начинает повышаться, достигая 15–20% стоимости оригинального препарата в период с 6-го по 10-й год после потери эксклюзивности. В этот же временной интервал уменьшается среднее количество производителей генерика: с 4 до 3 (в среднем).

Как выяснилось в ходе опроса, сразу после потери эксклюзивности на рынок выходит большое количество генерических версий от разных производителей. Потом некоторая часть из них прекращает поставки. Причина: ожесточенная конкуренция создает ситуации, в которых небольшой объем продаж сочетается с низкой ценой, и часть производителей выходят из игры, после чего рынок стабилизируется на новом, более высоком ценовом уровне, — 10–20% цены оригинального препарата. Полученные «Oxera» результаты согласуются с данными BGMA (за период 2014–2018 гг.), согласно которым при зачислении в схему М цена генерика в среднем на 89% ниже цены оригинального препарата перед потерей им эксклюзивности.

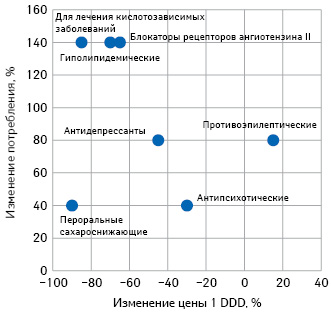

Еще один аспект — связь снижения цены с уровнем потребления. Последнее зависит от частоты встречаемости показаний к медицинскому применению (распространенности заболеваний), протоколов лечения, физической и экономической доступности препарата. Чем выше потребление, тем ниже уровень цен на генерики, свидетельствуют результаты одного из исследований***. Его авторы отмечают, что в странах, где принято широкое раннее (профилактическое) назначение лекарств (например статинов) — в Великобритании, Дании, Германии, достигается более выраженное снижение цен (рис. 6). Общую ситуацию описывают следующим образом: при увеличении потребления лекарств в два раза уровень затрат остается на прежнем уровне.

Так какая система — самая лучшая?

Предыдущие примеры с ценами (см. рис. 1, 2) позволили британцам заявлять о преимуществах своей системы ценообразования на генерики — одной из трех основных:

1) британская модель — Drug Tariff; при таком подходе единую для аналогичных препаратов цену возмещения устанавливают, исходя из сложившейся рыночной ситуации. При этом обеспечивается активная конкуренция, ведущая к установлению низких цен на генерики;

2) похожая на тендерную (Германия, Нидерланды, Швеция, Дания, Венгрия), при которой розничные цены на генерики устанавливают, исходя из наиболее низкоценового предложения; возмещают только на уровне самой низкой цены;

3) во Франции, Италии, Испании цену возмещения устанавливают, исходя из стоимости оригинального препарата перед потерей им эксклюзивности, например, во Франции генерик должен быть как минимум на 60% дешевле, а оригинальный должен подешеветь минимум на 20%.

При системе, похожей на тендерную, уровень цен на генерики по сравнению с британским невысокий, но от внезапно наступающей нехватки тех или иных лекарств рынок страдает больше. Связано это с тем, что контракты на поставку заключают с одним или несколькими поставщиками, а остальные, не предложившие достаточно низкую цену, не имея никаких ясных перспектив, перестают выпускать продукт. Получается, что британский рынок, на котором реализуется механизм саморегуляции, может самостоятельно преодолевать условную «красную ценовую черту», а немецкий — нет.

В таких странах, как Франция, цена на оригинальный, вышедший из-под патентной защиты препарат обычно снижается более значительно, чем при других типах ценообразования, но генерические компании практически не имеют стимулов для ценовой конкуренции между собой. Во Франции единую цену на все аналогичные генерики устанавливают, как описано выше. В Испании возмещение возможно только для препаратов с ценой, равной референтной. Поэтому там выгодно устанавливать одну и ту же цену на все препараты, включая лишившиеся патента оригинальные.

Еще один негативный стимул — в Италии и Франции проходит в среднем 180 и 300 дней соответственно, прежде чем будет принято регуляторное решение относительно цены и возмещения генерического препарата. Напротив, в Великобритании и Германии подобных решений не требуется****.

Сравнительно низкие цены на генерики, гибкость и самокорректирующийся характер рынка, обеспечивающий надежность поставок, — по мнению аналитиков, указывают на адекватное функционирование системы фармацевтического обеспечения Великобритании. Возможность перераспределять между операторами прибыль, формирующуюся в цепочке распределения лекарственных средств, с одной стороны, защищает от шоковых последствий нехватки или внезапного подорожания сырья. С другой, оставляет место для разного рода недобросовестных действий и спекуляций, о которых свидетельствуют представители отрасли. В частности, «Pharmaceutical Journal» цитирует управляющего одной из аптек: «У нас так много примеров, когда цены за одну ночь повышаются в два, три или четыре раза. Я был свидетелем десятикратного роста за ночь, и этому нет никакого объяснения» (Wickware K., 2019). Итак, вопрос поставлен ребром: нужно ли контролировать доходность операций каждого звена цепочки распределения в отдельности? Теперь слово за правительством и оптовыми компаниями.

О британском Drug Tariff и входящих в него «схеме М», «черном», «сером» и других списках

Потребление в Англии генерических лекарственных средств удвоилось в период с 2005 по 2017 г., так что на них стало приходиться не 59%, как в 2005 г., а 75% назначений (средний по Организации экономического сотрудничества и развития (Organisation for Economic Co-operation and Development — OECD) показатель — 52%). В то же время в затратах NHS на лекарства доля генериков составляет 28% (в ценах реимбурсации). Как отмечено в исследовании «The supply of generic medicines in the UK» аналитической компании «Oxera» (26 июня 2019 г.), двумя крупнейшими в Великобритании дистрибьюторами широкого спектра (full-line) являются «AAH Pharmaceuticals» и «Alliance Healthcare». В частности, первая аккумулирует третью часть рынка («Oxera» со ссылкой на «Paragon Software»). Всего на топ-8 дистрибьюторов приходится 92% поставок NHS.

Крупнейшие дистрибьюторы также владеют национальными аптечными сетями, сосредоточив в своих руках около половины из 12 тыс. имеющихся в Великобритании аптек (к примеру, вышеупомянутая «Alliance Healthcare» является членом одного и того же концерна с «Boots Pharmacy», а «AAH Pharmaceuticals» — «LloydsPharmacy»). Таким образом, не вовлеченная в оптово-розничную интеграцию половина рынка представляет собой дистрибьюторов узкого спектра (short-line) и региональные оптовые компании, обслуживающие в основном независимые аптеки. Через оптовиков в аптеки поступает 80% генериков, по данным Британской ассоциации производителей генерических лекарств (The British Generic Manufacturers Association — BGMA).

Ценообразование на генерики

Схема М является добровольной формой сотрудничества с NHS производителей непатентованных лекарств, предусматривающей предоставление информации от участвующих поставщиков о продажах в Англии (около 85% рынка Великобритании). Участники передают в Департамент здоровья и социального обеспечения (Department of Health and Social Care — DHSC) информацию о полученных доходах и поставленных объемах, включая любые скидки, ежеквартально для каждого препарата с учетом формы выпуска, силы действия и величины упаковки. По данным BGMA, в схеме М участвует подавляющее большинство британских поставщиков генериков, но вскоре этого потребуют от всех производителей генериков.

В отличие от VPAS, схема М не устанавливает прямого контроля над ценой, взимаемой производителем генериков. Любой участник схемы М, поставляющий препараты в NHS, может устанавливать или изменять цену, по которой лекарство продается оптовикам или аптекам, в любое время в зависимости от рыночных условий. Однако схема М предусматривает, что по запросу поставщики обязаны предоставить DHSC информацию, достаточную для выяснения обоснованности цен. Поэтому, хотя DHSC обычно не вмешивается в рыночные механизмы ценообразования на генерики, если тенденции в расходах или значительные изменения цен указывают на недостаточность рыночных механизмов, министерство использует законное право отрегулировать цены до «справедливого и обоснованного уровня».

Реимбурсация

Если розничный оператор (аптека) отпускает продукт, входящий в часть VIII Drug Tariff, его стоимость возмещают согласно указанному там тарифу. Ключевые категории и соответствующие типы тарифов на лекарственные препараты являются следующими:

- категории М, широкодоступные в качестве генериков, имеют цену возмещения, установленную на основе средневзвешенной фактической цены с учетом объемов и цен отпуска препаратов всех производителей с данным действующим веществом, формой выпуска и силой действия; с учетом обеспечения аптек общей годовой маржой за все отпускаемые в Англии продукты на уровне 800 млн английских фунтов. Эта общая маржа выходит из соглашения между DHSC и Комитетом по соглашениям в области лекарственного обеспечения (Pharmaceutical Services Negotiating Committee — PSNC). Согласно анализу «Oxera», хотя повышающий коэффициент может быть разным для разных лекарств, он в среднем составляет 100%, то есть тариф возмещения в целом в два раза превышает отпускную цену производителя генерика.

DHSC регулярно пересматривает тарифы, чтобы определить необходимость изменений. Одной из отправных точек для любого пересмотра является соблюдение общей аптечной маржи на уровне 800 млн фунтов. В частности, DHSC проводит регулярное исследование аптек на предмет заработанной наценки и, если выявляет значительные отклонения от 800 млн фунтов, тарифы пересматривают:

- категории А включают генерики, применяемые не очень широко (с точки зрения объема, стоимости и/или количества поставщиков): чей оборот менее 200 тыс. упаковок или больше, но при этом чистая стоимость ингредиентов (базовая стоимость лекарственного средства, по прейскуранту без учета НДС) менее 1 млн фунтов или продукт поставляет только один член схемы М. Тариф в этой категории определяют на основе средневзвешенной цены всех аналогичных препаратов из прайсов двух крупных оптовиков и двух производителей (соответственно «AAH», «Alliance Healthcare» и «Teva», «Accord»);

- категории C включают лекарства, которые не всегда доступны как генерики. Цена возмещения для этой категории основана на максимальной разрешенной DHSC отпускной цене конкретного запатентованного препарата (который, в свою очередь, устанавливается в соответствии с VPAS, см. выше).

«Черный» и «серый» списки

Как отмечалось ранее, существует ряд препаратов, назначение которых NHS не оплачивает (часть XVIIIA Drug Tariff), условно — «черный» список, или оплачивает в исключительных случаях (часть XVIIIВ Drug Tariff) — «серый» список. В перечни включены только торговые наименования вне АТС-классификации и производителей, так что анализировать их содержание трудно. В общих чертах, «черный» список состоит из противокашлевых, отхаркивающих средств, витаминов, минералов, кремов, но также и реланиума, валиума, препаратов медазепама, клоназепама, флуразепама, флунитразепама, хлордиазепоксида (бензодиазепины), гидроксикобаламина и — раствора индийского бренди, а также растворимого кофе «Nescafe»). Так что нечего и думать просить у госпитальной аптеки кофе с коньяком, даже разведенным индийским.

В «серый» список включены препараты, которые можно назначать определенным категориям больных в строго оговоренных обстоятельствах. К примеру, озельтамивир и занамивир — только в период циркуляции вируса гриппа — «старым и малым», беременным; препараты для лечения эректильной дисфункции — тем, кому их назначали до 1998 г., и перенесшим определенные хирургические вмешательства; эти же препараты — всем пациентам по всем другим показаниям, кроме эректильной дисфункции.

Кроме того, имеется перечень препаратов, стоимость которых не подлежит возмещению, закупаемых непосредственно NHS, — по духу он примерно соответствует нашей номенклатуре централизованных закупок МЗ (моноклональные антитела, препараты-сироты, противовирусные), исключая, конечно, такие недоразумения, как контрацептивы и гонадотропины. В соответствующей колонке данного перечня NHS указаны основания для закупок: клинические руководства, согласованная позиция фондов и т.д.; немало и таких препаратов, которые в рутинном порядке не закупают.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим