|

Открыли конференцию приветственным словом ее модераторы и организаторы Игорь Крячок и Владимир Игнатов, отметив, что тема логистики, вопросы поставок и наличия препаратов на аптечных полках в кризис стали как никогда актуальны.

Осень 2009 г. — фармрынок в предвкушении обещанной второй волны кризиса. Первая волна принесла операторам рынка немало забот, и, для того чтобы избежать повторных ошибок, необходимо разобраться в тенденциях и проблемах, которые существуют на фармацевтическом рынке в настоящее время.

О том, какие выводы можно сделать, исходя из сложившейся за последний год ситуации, рассказал Игорь Крячок, директор компании «МОРИОН». Докладчик предложил проследить вместе с ним динамику развития фармрынка, чтобы определить, какие результаты мы имеем сегодня и что же нам готовит день грядущий.

| И. Крячок | В. Игнатов |

В период 1997–2009 гг. структура украинского фармацевтического рынка была крайне нестабильна. Как многие помнят, в 1997 г. на долю продукции отечественного производства приходилось более половины рынка производителя лекарственных средств (ЛС). Затем последовали кризисные 1998 и 1999 г., когда доля отечественной продукции значительно уменьшилась. В начале 2000-х годов этот сегмент начал планомерно развиваться. Однако за периодом развития последовал спад — сегодня на рынке производителя ЛС доля фармпродукции отечественного производства в денежном выражении уменьшилась до 20%.

По итогам I полугодия 2009 г. на долю госпитальных закупок приходилось 17% общего объема рынка потребителя ЛС (розничный и госпитальный сегмент) в денежном выражении, и практически столько же — 16% — в натуральном. Бытует мнение, что препараты в госпитальном сегменте значительно дороже, чем в розничном. Это не вполне верно, так как средневзвешенная стоимость упаковки в обоих сегментах практически одинакова. Это достигается преимущественно за счет того, что высокие цены на некоторые госпитальные продукты компенсируются наличием среди закупаемых ЛС большого количества дешевых, но необходимых препаратов, часто отечественного производства.

Традиционное соотношение рецептурного и безрецептурного сегментов — 50:50 — в I полугодии 2009 г. также претерпело некоторые изменения. Сегодня на рынке потребителя ЛС в денежном выражении рецептурные препараты увеличили свою долю до 59%. Хотя в натуральном выражении по-прежнему безрецептурные впереди (62%).

Развитие рынка напрямую связано с возможностью производителей предлагать новые лекарственные формы и повышать стоимость продукции. В настоящее время этот процесс затрудняется сокращением покупательской способности населения Украины и снижением государственного финансирования.

Продукция отечественного производства занимает на рынке потребителя ЛС 26% в денежном выражении и 68% в натуральном. Импортная продукция, напротив, аккумулирует львиную долю рынка в денежном выражении — 74%, притом, что в упаковках — лишь 32%. То есть фактически продолжает сохраняться соотношение, когда отечественная упаковка в 5 раз дешевле импортной.

В условиях кризиса объем импорта готовых ЛС в долларовом эквиваленте уменьшились на 20% по сравнению с I полугодием 2008 г., что в значительной степени было обусловлено обесцениванием национальной валюты. Зарубежные производители в условиях волатильности национальной валюты вынуждены были взять на себя управление курсовыми рисками. Так, за последний год наметилась устойчивая тенденция к созданию зарубежными производителями компаний- резидентов с целью ведения хозяйственно-коммерческой деятельности на украинском фармацевтическом рынке с использованием национальной валюты как основной.

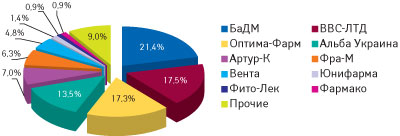

Немалое влияние на ситуацию в товаропроводящей цепи играет консолидация в различных ее сегментах. Ведущие дистрибьюторы аккумулировали весомые доли в поставках в аптечные учреждения (рис. 1). Только в этом сегменте фармрынка Украины удалось достигнуть столь высокого уровня рыночной консолидации. В сегменте производителей на рынке розничной реализации уровень консолидация значительно ниже: доли компаний-лидеров не превышают 3–5%. Важным звеном товаропроводящей цепочки являются аптеки и аптечные сети, которые предлагают продукцию непосредственно потребителю. Уровень консолидации в этом сегменте еще ниже, чем у производителей. Так, если 10 крупнейших производителей аккумулируют хотя бы 30% рынка, то топ-10 розничных операторов рынка — лишь 16%. Однако под влиянием кризиса заметно усиление процессов консолидации в розничном сегменте.

|

||||||

Вышеперечисленные факторы несомненно повышают спрос на логистические услуги как отдельный вид сервиса. Кто их будет предоставлять?

Владимир Игнатов, глава Комитета по здравоохранению Европейской Бизнес Ассоциации, глава представительства компании «AstraZeneca» в Украине, выступил с докладом «Уроки «кислотного теста» фармацевтической дистрибьюции в Украине».

Почему «кислотный тест»? Кризис существенно пошатнул банковскую систему страны. Тогда и заговорили о «кислотном тесте», иначе называемом коэффициентом абсолютной ликвидности. В базовом понимании финансового анализа с помощью этого показателя определяется, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Именно этот показатель свидетельствует о стабильности компании и ее способности выживать в сложных экономических условиях.

Всего 10 лет отделяет два кризиса в нашей стране. Если вспомнить 1998 г., тогда главной проблемой на фармацевтическом рынке, по мнению докладчика, были сложности с исполнением долговых обязательств дистрибьюторами перед производителями. В то время многие дистрибьюторы обанкротились, в результате чего на рынке произошла перестановка сил, поменялись лидеры. Однако как это нередко бывает, трудности сплочают и делают сильнее тех, кто выжил. Именно в тот период начались процессы консолидации, наметились первые шаги по обмену информацией, так как в одиночку трудно было удержаться на рынке, тем более эффективно вести бизнес.

Главный вывод прошлого кризиса: рыночные механизмы оказались достаточно эффективными для оздоровления всей системы.

В 2008 г. на первое место вышел вопрос наличия препаратов на аптечных полках. На этот раз тема возврата долгов отступила на второй план, участники рынка быстро поняли, что всем будет выгоднее договориться, — задолженности списывали, реконструировали, компенсировали. К тому же в условиях высокой концентрации в сегменте дистрибьюции в банкротстве дистрибьюторов никто не заинтересован. Напротив, производители стремятся поддерживать этот сегмент на плаву, чтобы сохранить доступ к аптечной полке.

В отличие от кризиса десятилетней давности, когда государство не оказывало давления на рынок, современный рынок попал под политическое и информационное давление. Так, в 2008 г. государство попыталось внедрить политику регулирования цен на фармрынке. И хотя некоторые аспекты регуляций удалось привести сегодня в соответствие с рыночными реалиями, призрак этой проблемы все еще не покидает украинскую фармацию и время от времени норовит материализоваться вновь. В частности, Антимонопольный комитет до сих пор не определился с вердиктом в отношении 16 украинских дистрибьюторов по делу о повышении цен на фармпродукцию в октябре прошлого года.

Традиционная модель товаропроводящей цепочки на фармрынке выглядит следующим образом: производитель — дистрибьютор — аптека — пациент.

В настоящее время многие зарубежные производители регистрируют юридические лица на территории Украины. До этого иностранные компании были представлены в Украине локальными организациями, которые в основном занимались продвижением препаратов и брали на себя решение некоторых регуляторных вопросов.

В то же время на дистрибьюторов были возложены такие функции, как таможенная очистка, контроль качества, ценообразование, формирование ассортиментного предложения, непосредственно реализация товара, доставка, сбор долгов, конвертация и оплата производителям.

С открытием субъектов хозяйствования зарубежными компаниями в Украине происходит перераспределение функций в вышеприведенной схеме разделения труда. То есть производитель берет на себя риски по таможенной очистке, контролю качества и ценообразованию на препараты. Соответственно, дистрибьютор фокусируется на создании ассортиментного предложения, которое бы интересовало рынок, а также на продаже, доставке и коллекторской деятельности.

|

||||||

Потенциально возможна еще более глубокая специализация в этом процессе, например дистрибьютор может передать функцию доставки специализированному логистическому оператору.

Однако существует еще один потенциальный сценарий развития украинского фармрынка. Производитель, зарегистрированный в Украине в качества юридического лица, может взять на себя все вышеперечисленные функции, за исключением доставки, которая будет делегироваться профессиональному логистическому оператору.

Подводя итог, докладчик выделил следующие направления эволюции на отечественном фармрынке. Во- первых, производитель обязан активно контролировать риски, в частности курсовые, ассортиментные и регуляторные, и управлять ими. Модель дистрибьюции, вероятно, будет претерпевать значительные изменения, и все участники сегодняшнего рынка должны определить свою дальнейшую стратегию. Исходя из необходимости сокращения расходов, одним из решающих факторов при выборе модели дистрибьюции будет ее стоимость.

Концепт логиста на российский лад

Весьма бурный отзыв у украинских коллег своими выступлениями вызвали гости из России.

Первым выступил Андрей Младенцев, председатель совета директоров ООО «Фармацевтические терминалы», Россия («Фармат»), первопроходец в сфере специализированных логистических услуг на российском фармрынке.

По его мнению, на фармацевтическом рынке России назрела революционная ситуация. Среди ее основных признаков — кризис ликвидности и возросшие кредитные риски, неэффективное управление складскими запасами и производственной программой, регуляторное давление на торговую наценку, увеличение доли контрафактной продукции. Еще один признак — величина дистрибьюторской маржи не отражает реальной экономики товарораспределения. Величина этой маржи складывается из разницы между розничной ценой и ценой производителя. Далее докладчик привел свою экспертную оценку цепочки формирования стоимости ЛС на российском рынке (рис. 2). Одной из главных проблем для производителя при этом А. Младенцев назвал то, что на сегодня цену на свои товары в аптеке производитель не контролирует. Это связано с тем, что производители в момент продажи препаратов дистрибьюторам теряют право собственности на них и право диктовать стоимость.

На российском рынке остро стоит проблема борьбы с контрафактной продукцией. Продукция от производителя в аптеку попадает через многоканальную цепочку поставок. К тому же товар до передачи его в аптеки может переходить от одного дистрибьютора к другому. То есть товарные потоки настолько запутаны, что на каком-либо этапе контрафактный продукт может проникнуть в общий поток дистрибьюторских поставок и, присоединившись к существующей накладной, попасть в аптеку. Таким образом, только при наличии моноканала поставки товара от производителя в розничную торговлю можно существенно снизить риск попадания контрафактной продукции в товарооборот.

| А. Младенцев | А. Потапков |

А. Младенцев также обрисовал свое видение идеальной системы логистики. Российский фармрынок нуждается в создании глобальной информационной системы, посредством которой аптеки будут работать более слаженно. Более того, информационная система компании, которая занимается дистрибьюцией или распределением ЛС, должна быть интегрирована с информационными системами как аптек, так и производителей, что позволит контролировать все этапы прохождения товаров вплоть до покупателя. Если производитель будет знать онлайн-продажи в аптеках, то он, а не дистрибьютор, начнет управлять ценой, сможет более четко проводить маркетинговую активность и планирование.

А. Младенцев также перечислил ряд функций, которые, по его мнению, не должны выполнять дистрибьюторы. Среди них проведение собственного исследования рынка, особенно если результаты отличаются от полученных производителем. Такое дублирование усилий может привести к ситуации «лебедь, рак и щука». Продвижение продукции может спровоцировать конфликт интересов, ведь невозможно оказывать преференции всем производителям. В отношении участия дистрибьюторов в торговле ЛС докладчик также придерживается мнения, что это излишне.

В настоящее время среди проектов, реализованных ООО «Фармат», такие: поставки продукции в розничные точки торговли в рамках пилотного проекта с крупной российской сетью «Аптечная сеть 36,6»; внедрение системы онлайн-информирования о продажах в аптечной сети ООО «Радуга- Здоровье» в Юго-Восточном округе Москвы; а также служба доставки лекарств по Москве.

Вполне логичным продолжением презентации А. Младенцевым российской компании ООО «Фармат» стал доклад его партнера — Александра Потапкова, главы представительства компании «Herbs Trading Gmbh» в России, «Omega Pharma Group». Докладчик объяснил всем присутствующим, какие именно причины побудили его начать сотрудничать с компанией «Фармат». Как оказалось, харизма А. Младенцева сыграла решающую роль в выборе партнера по бизнесу, но еще более важным оказалось то, что концепт логиста подходит его компании, так как в связи с созданием хозяйствующего субъекта на территории РФ «Omega Pharma Group» понадобился склад, соответствующий определенным требованиям. А предприятию среднего размера, предлагающему к продаже ОТС-ориентированную продукцию, удобнее работать именно с логистическим оператором.

Согласно А. Потапкову концепт логиста в исполнении компании «Фармат» — это нетрадиционный подход, позволяющий оптимизировать товаропроводящую цепочку, сократить итоговую торговую наценку.

В свою очередь дистрибьюция в ее классической, сложившейся годами форме, по его словам, на российском рынке постепенно приобретает статус «артефакта». На смену ему приходят другие операторы рынка, готовые предложить клиентам новые альтернативные подходы, решив основные задачи по быстрой доставке препаратов конечным потребителям и удешевлению всей цепочки, например компания «Фармат».

Похоже, в России действительно назрела революционная ситуация, требующая от всех участников рынка незамедлительных действий. Однако наряду с такими предпосылками к смене действующих лиц на российском фармрынке, как переход зарубежных компаний в статус резидента и предрасположенность разрозненного розничного сегмента к консолидации, в стране существует серьезная проблема — непомерно высокая дистрибьюторская наценка, которая, по заявлениям экспертов, в среднем достигает 60%. А ведь груз всех расходов, накопившихся по мере прохождения препаратов по товаропроводящей цепочке, ложится на конечного потребителя — пациента.

Дистрибьюция в Украине будет жить!

В этом мнении единогласно сошлись представители обеих сторон — дистрибьюторы и логистические операторы.

Владимир Дудка, президент Ассоциации фармацевтических дистрибьюторов «ФАРМУКРАИНА», начал свое выступление фразой: Украина — не Россия. Эти слова были реакцией на расчеты А. Младенцева, определявшего дистрибьюторскую маржу на уровне 60%. В Украине, подчеркнул В. Дудка, эта цифра примерно в десять раз меньше. Отличается и ситуация в целом на украинском рынке.

Дальше докладчик кратко остановился на предыстории обсуждаемого вопроса. В период 2002–2008 гг. наметился быстрый рост рынка — в среднем около 25% в год. В условиях высокой конкуренции в сегменте дистрибьюции при его относительно низкой прибыльности происходило повышение качества сервиса и уровня концентрации. В последнем квартале предыдущего года в условиях девальвации гривны и непродуманного ценового регулирования со стороны государства наблюдалась нестабильность цен на препараты, произошло сужение товарного ассортимента.

На сегодня ценовое регулирование приведено в соответствие с экономическими реалиями. Производители взяли на себя валютные риски и усилили кредитование отрасли. Дистрибьюторы усовершенствовали процесс управления запасами и дебиторской задолженностью. Как результат ситуация стабилизировалась.

Кризис показал, что каждый из участников рынка должен заниматься тем делом, в котором он максимально компетентен. В то же время наметилась тенденция к перераспределению функций. Так, производитель может заниматься хранением товаров, ценообразованием, управлять валютными рисками. В свою очередь дистрибьюторы способны взять на себя дополнительные обязательства по управлению запасами розницы, формированию заказа покупки, хранению запасов для розничных сетей, а также обеспечивать поточечную доставку товаров.

| В. Дудка | А. Суходольский | А. Яворский |

По прогнозам В. Дудки, в 2010–2011 гг. возобновится рост украинского фармацевтического рынка. Одним из главных конкурентных преимуществ его участников-дистрибьюторов станет повышение операционной эффективности путем инвестиций в софт и оборудование. Согласно предположениям докладчика, производители будут переходить на покупку неполного пакета услуг, в который не будут входить, например, ценообразование, хранение, управление валютными рисками и запасами. Некоторые функции, такие как поточечная доставка и хранение товаров, а также управление запасами аптек, розничный сегмент делегирует дистрибьюторам.

Свой взгляд на рынок представил Александр Суходольский, директор компании «БаДМ», лидер на рынке фармдистрибьюции Украины. Товаропроводящая цепочка, как и любая открытая система, стремится к самоорганизации, то есть к достижению минимальной разницы между ценой производителя и розничной ценой.

Кризис, как уже неоднократно упоминалось, обострил конфликты и противоречия между всеми участниками рынка. В результате уменьшения объемов продаж пострадали все звенья товаропроводящей цепочки. Например, у большинства зарубежных и отечественных производителей значительно уменьшились объемы продаж. Аптеки, в свою очередь, пострадали от уменьшения объемов кредитования со стороны дистрибьюторов, в результате чего их товарные запасы сократились, сузился ассортимент, представленный на полках.

Товаропроводящая цепочка стремится к повышению эффективности работы всех составляющих звеньев. В частности, одной из первоочередных задач, которая стоит перед производителями и аптеками, является достижение минимальной разницы между ценой производителя и розничной ценой. Снижение расходов осуществляется путем перераспределения функций между участниками рынка.

У докладчика появилась идея пофантазировать на тему, каким может быть фармрынок через 50–70 лет. «Сидит пациент у себя дома, перед ним синтезатор, напоминающий чем-то современный принтер. Он выбирает в компьютере товар, который он хотел бы приобрести, вводит туда информацию, и условно через 10 мин оттуда появляется упаковка нужного ему препарата. Препарат, возможно, будет синтезироваться из емкости с молекулярным набором. То есть в этой цепочке будет ученый, будет производитель такого оборудования и пациент. Не будет производителя ЛС, дистрибьюторов, аптеки…»

Вариантов далекого будущего много, и делать предсказания не наш удел. Однако очевидно, что в ближайшем будущем — 3–4 года — существенных изменений в товаропроводящей цепочке и потери каких-то звеньев не произойдет. Потому что, по мнению А. Суходольского, сегодня ни технически, ни экономически, ни организационно полный набор функций, возложенных на дистрибьюторов, на себя не может взять ни производитель, ни аптека, ни логистический оператор. Если придет время, когда они смогут на себя взять все эти функции, тогда только прекратит существовать дистрибьюция.

На аптечном рынке Украины работает более 1000 производителей. Практически невозможно представить, что при имеющемся уровне консолидации каждая аптека будет иметь финансовое взаимодействие с тысячью контрагентами (сегодня это максимум 20–40 контрагентов).

Смена отдельных звеньев товаропроводящей цепочки никоим образом не будет происходить революционным путем. Изменения будут поэтапными, то есть товаропроводящая цепочка будет эволюционировать.

Далее с докладом выступил Александр Яворский, президент компании «Биокон». Иностранные производители все чаще регистрируют на территории Украины юридические лица с последующим формированием предложения товара за гривну. Так, имея готовый к продаже товар в национальной валюте, производители сделали шаг, чтобы приблизиться к розничному сегменту рынка. Однако чтобы наладить прямые поставки, например, в аптечные сети, необходим оператор, в качестве которого может выступать логистическая компания, которая обеспечит попадание товара непосредственно в розничную торговлю.

По мнению докладчика, существует ряд предпосылок к созданию логистического центра нового уровня: в частности потребность в новых специализированных складских площадях, которые отвечают всем международным нормам и требованиям. Это связано как с имплементацией международных норм в отечественное законодательство, так и ожиданиями мировых фармацевтических компаний относительно дальнейшего развития рынка.

В Украине уже на протяжении 10–15 лет существует несколько логистических операторов. Переход зарубежных производителей в статус резидента является основной предпосылкой к росту спроса на логистические услуги.

Год назад начал свою работу новый складской комплекс логистического центра «Биокон» площадью 10 тыс. м2. Это один из самых современных комлексов подобного рода в Украине, и по ряду показателей он является действительно уникальным проектом (мы уже рассказывали об этом проекте на страницах нашего издания, см. — прим. ред.).

В 2010 г. запланировано завершить строительство второй очереди складов, общая площадь которых достигнет 30 тыс. м2. А. Яворский приоткрыл всем собравшимся в зале планы строительства еще одного складского комплекса площадью 30 тыс. м2.

Итак, повышение спроса на услуги логистических операторов связано с тем, что зарубежные компании, которые регистрируют юридические лица в Украине, нуждаются в складских помещениях, соответствующих требованиям для хранения фармацевтической продукции. Цель логистического оператора — не заменить дистрибьютора, а предложить свои альтернативные подходы к перемещению товара по товаропроводящей цепочке. Исходя из соображений экономической целесообразности, если кто-то способен выполнять ту или иную функцию качественнее и дешевле, то она, наверняка, будет ему делегирована. В России, как оказалось, преобладают революционные настроения, некоторые участники рынка желают изменить все здесь и сейчас. В свою очередь в Украине, по мнению экспертов рынка, дальнейшее развитие будет происходить эволюционным путем, то есть значительной перестановки сил на рынке не произойдет. Конкурентоспособные предложения логистических операторов не останутся незамеченными, но и дистрибьюторы, доказавшие многолетним трудом экономическую эффективность своей модели работы по сути также могут предоставить логистические услуги. Рынок большой, ниш много — места всем хватит.

Сегодня в Украине уже есть удачные прецеденты использования логистических услуг. Модель работает по принципу: «На каждого продавца найдется свой покупатель». То есть спрос на логистические услуги формируется по мере появления новых специфических требований на фармрынке.

По большому счету конечному потребителю все равно, как устроена товаропроводящая цепочка, для него главное — это возможность приобрести необходимый медикамент по стабильной цене. Вот к чему нужно стремиться!

Продолжение следует…

Материалы конференции ждут читателя на сайте www.apteka.ua и

Анна Шибаева,

Олег Терновенко,

фото Любови Столяр

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим