Фармрынок России в I кв. 2007 г.

Согласно данным компании «DSM Group» объем розничного рынка лекарственных средств в I кв. 2007 г. составил 31,3 млрд руб. в ценах закупки аптек, увеличившись на 9% относительно аналогичного периода предыдущего года.

Нумерический анализ + свежий взгляд на портфель дистрибьютора

Данная статья посвящается нумерической дистрибьюции — вопросу актуальному, безусловно, интересному и еще не до конца раскрытому. Кроме того, в рамках этой публикации мы бросили пусть беглый, но довольно свежий взгляд на портфель отечественного дистрибьютора.

Чего и следовало ожидать?! Аптечные продажи в Украине: февраль 2007 г.

В предыдущей публикации, посвященной розничному фармацевтическому рынку Украины, мы успели рассказать нашим читателям, какими успехами ознаменовался первый месяц текущего года в его жизни. Вдогонку январю померяться силами поспешил февраль. Нужно отметить, что именно в этот период усилиям компаний-производителей, направленным на увеличение объемов аптечных продаж, способствовали холода. В этой публикации мы подведем итоги развития розничного фармрынка в феврале 2007 г.

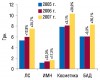

Косметика в аптеке: факты и комментарии

В этой статье мы рассмотрим более детально такую ассортиментную группу товаров, как «лечебная косметика» через призму фармацевтического рынка. При подготовке публикации использованы данные аналитической системы исследования фармацевтического рынка Украины «Фармстандарт» компании «МОРИОН», а также исследования Pharma-Q «Мнение провизоров/фармацевтов» компании «КОМКОН Фарма-Украина».

А не пора ли нам подкрепиться? Импорт-экспорт, производство ГЛС: февраль 2007 г.

Февраль — последний месяц зимы. Именно в этот период многие с нетерпением ждут прихода теплых солнечных дней. Вдохновленные этим событием операторы фармацевтического рынка готовились к весне и укрепляли отношения с «лесными соседями».

Розничный фармрынок России в феврале 2007 г.

Объем продаж лекарственных средств в ценах закупки аптек на коммерческом фармацевтическом рынке России в феврале 2007 г. увеличился на 22% по сравнению с аналогичным периодом 2006 г. и составил 435 млн дол. США.

Наводим ІТ-марафет, или За что ценят дистрибьютора

Современный фармацевтический рынок Украины не был бы самим собой без тех хитросплетений и особенностей, которыми его наделило историческое прошлое. Дистрибьюция же по праву может считаться одним из важнейших звеньев неразрывной цепи, которая связывает между собой операторов фармрынка.

Если хочешь, чтобы о тебе говорили — говори первым! Реклама ЛС на телевидении и в других медиа: январь 2007 г.

В условиях интенсивного роста фармрынка, когда полки аптек заполнены сходными по составу препаратами, а покупатели теряются в выборе, реклама — один из лучших способов заставить о себе говорить. Итак, первый шаг на пути к увеличению объемов фармрынка производителями ЛС в 2007 г. уже сделан!

За спрос не бьют! Аптечные продажи в Украине: январь 2007 г.

Для операторов украинского фармрынка 2006 г. закончился удачно. Однако все его изменения в первую очередь связаны с мотивациями отечественного потребителя. Анализируя рынок аптечных продаж, мы видели лишь то, что потребители уже позволили себе покупать более качественные и дорогие препараты, стали тратить больше не только на лекарственные средства, но и на сопутствующие категории товаров «аптечной корзины».

В 2006 г. фармрынок вырос на 7%

Согласно отчету «IMS Health», объем продаж ЛС во всем мире в 2006 г. увеличился на 7% по сравнению с 2005 г. и составил 643 млрд дол. США.

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!