|

НЕСКОЛЬКО СЛОВ О МЕТОДОЛОГИЧЕСКИХ АСПЕКТАХ

При проведении исследования объемы затрат рекламодателей ЛС во всех охваченных медианосителях были пересчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. Поэтому реальные объемы рекламных бюджетов производителей ЛС (медиазатраты) могут составлять 40% и менее номинальных. Таким образом, указанные объемы рекламных бюджетов в большей степени отражают тенденции и пропорции.

Традиционно медиаэффект (уровень контакта со зрителями), получаемый рекламодателем в результате вложения средств в телерекламу, измеряется в суммарных рейтингах GRP (Gross Rating Point, %).

Для оценки объема продаж телеканалами рекламы в натуральном выражении использован рейтинг WGRP (weighed GRP, %), подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС финансовых средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (повышение цен на телеэфир) за определенный период. А по уровню медиаинфляции, в свою очередь, можно судить об изменении медиаэффективности исследуемого маркетингового средства в целом.

Напомним, что в анализе задействованы сведения о рынке прямой телевизионной рекламы ЛС, а также обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее — спонсорство). Более подробно о методологии исследования телерекламы читайте в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 270 популярных периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 15 радиостанций. Мониторинг рекламы в метро проводится только по Киеву. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, можно на сайте .

При проведении анализа были также использованы данные постоянного исследования «Marketing&Media Index Ukraine», проведенного компанией «TNS Ukraine» осенью 2006 г. (MMI’2006/3-Украина). Это исследование проводится 4 раза в год и охватывает население Украины в возрасте 12–65 лет, проживающее в городах численностью более 50 тыс. человек. Подробно о методологии исследования читайте на сайте .

ВЕЗДЕСУЩИЙ ГЛАС РЕКЛАМЫ

Общий объем рынка рекламы ЛС на телевидении, в прессе, радио и метро, рассчитанный в ценах прайс-листов (open-rate), по итогам января 2007 г. составил 131,8 млн грн.

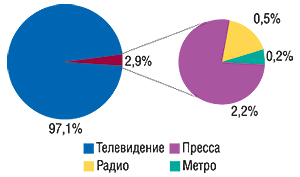

Гигантом на рынке рекламы ЛС традиционно остается телевидение. В исследуемый период его доля составила 97,1% объема рекламных бюджетов компаний — производителей ЛС (рис. 1). Вторым по объемам затрат на рекламу медианосителем является пресса. Ее удельный вес в январе 2007 г. по этому показателю — 2,2% (2,9 млн грн.). Менее востребованными каналами коммуникации в процессе продвижения ЛС в исследуемый период были радио и метро. В результате суммарная доля этих медианосителей в общем объеме рынка рекламы ЛС составила 0,7% (0,9 млн грн.). Таким образом, доля non-TV-каналов коммуникации в общем объеме рекламных бюджетов компаний — производителей ЛС в исследуемый период оказалась невелика. Вполне вероятно, что во время новогодних праздников операторы фармрынка берегли не только свои силы, но и инвестиции.

|

РЕКЛАМА НА ТЕЛЕВИДЕНИИ: ГОВОРИТЕ ГРОМЧЕ – ВАС ПЛОХО СЛЫШНО

Крупнейшим медиа по объемам получения рекламных инвестиций от производителей ЛС в январе 2007 г. стало телевидение. Доля этого канала коммуникации с потребителями в исследуемый период оказалась значительно больше, чем в конце прошлого года. Так, по итогам IV кв. 2006 г. удельный вес телевидения в общем объеме рынка рекламы ЛС на охваченных медианосителях (телевидение, пресса, радио, метро) составлял 94,7%. Сейчас этот показатель повысился до 97,1%.

Общий объем рынка рекламы ЛС на телевидении в январе 2007 г. составил 127,9 млн грн., что превысило показатель аналогичного периода 2006 г. на 39,3% (рис. 2, 3). Достигнутый рекламодателями уровень контакта со зрителем был выше, чем в январе 2006 г., всего на 5,8% (17315,9 GRP). Доля спонсорства в общем объеме рынка рекламы ЛС на телевидении — 5,0%, а уровня контакта со зрителями — 6,0%, и составила при этом 6,3 млн грн. и 1035,0 GRP соответственно.

|

|

Следует отметить, что объемы рекламных бюджетов компаний — производителей ЛС на телевидении увеличиваются стремительными темпами уже не первый год. Постепенное повышение цен на телеэфир в свое время стало спасением для сейлз-хаузов от огромного наплыва рекламодателей. Тем не менее, количество рекламы на телеэкранах заметно не изменилось. Впрочем, и интерес зрителей к ней также не повысился. Неудивительно, что достижение того же уровня контакта с целевой аудиторией с каждым днем обходится рекламодателю все дороже — на рынке телерекламы царит медиаинфляция. Правда, уже не в столь впечатляющих масштабах.

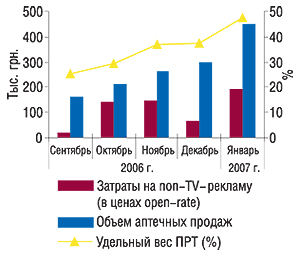

В январе 2007 г. ситуация выглядела так: объем инвестиций в прямую телерекламу увеличился по сравнению с январем 2006 г. практически в полтора раза, а уровень контакта со зрителями — всего на 14,2% (рис. 4). Относительно объемов затрат на спонсорство в исследуемый период было зафиксировано уменьшение таковых на 14,4%, а достигнутый в результате уровень контакта со зрителями оказался на 51,2% ниже, чем в январе 2006 г. (рис. 5). Потребление рейтингов WGRP в сегменте прямой рекламы ЛС увеличилось на 26,5%, а спонсорства — уменьшилось на 52,8%.

|

|

Медиаинфляция на рынке прямой телерекламы ЛС в январе 2007 г. составила 17,6%, а спонсорства — 38,4% к январю 2006 г.

Таким образом, в исследуемый период для достижения того же уровня контакта со зрителями, что и год назад, производителям ЛС снова пришлось увеличить затраты. И такая тенденция для участников рынка рекламы уже успела стать закономерностью. Несколько обнадеживает только тот факт, что темпы медиаинфляции на рынке прямой телерекламы ЛС несколько замедлились (в январе 2006 г. медиаинфляция на рынке прямой рекламы ЛС составляла 37,5% к январю 2005 г.).

Самый высокий показатель медиаинфляции в январе 2007 г. был зафиксирован относительно размещения прямой телерекламы ЛС и спонсорства на мультирегиональных каналах (28,3 и 47,9% соответственно), доля которых в общем объеме продаж рекламы препаратов была максимальной.

Отметим, что 94,1% общего объема продаж спонсорства в денежном выражении и 89,8% в натуральном в исследуемый период пришлось на мультирегиональные каналы. Годом ранее эти показатели составляли 83,6 и 87,5% соответственно.

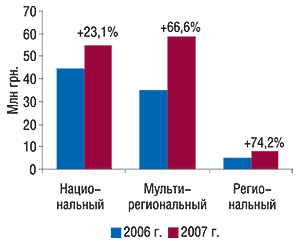

Доля инвестиций в прямую телерекламу ЛС на национальных и мультирегиональных каналах в январе 2007 г. была практически одинакова — 45,0 и 48,4% соответственно. Необходимо отметить, что в исследуемый период объем инвестиций в рекламу ЛС на мультирегиональных каналах вновь увеличился, что, судя по всему, в значительной степени связано с изменениями в работе сейлз-хаузов. Напомним, что в прошлом году на мультирегиональных каналах отмечалось существенное уменьшение объемов продаж прямой рекламы ЛС. Сейчас ситуация снова изменилась в их пользу.

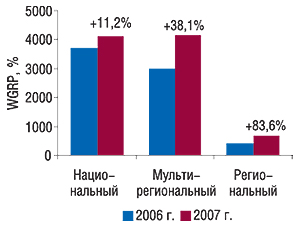

Объем продаж прямой рекламы ЛС на мультирегиональных каналах увеличился в январе 2007 г. на 66,6% в денежном выражении, и на 38,1% в натуральном по сравнению с аналогичным периодом прошлого года (рис. 6, 7). Объем продаж рекламы ЛС на национальных каналах увеличился на 23,1% в денежном и 11,2% в натуральном выражении.

|

|

Доля региональных телеканалов в общем объеме продаж прямой рекламы ЛС составила 6,6 и 7,7% в денежном и натуральном выражении соответственно. Причем именно на региональных каналах для рекламодателей ЛС стоимость контактов со зрителями в январе 2007 г. оказалась дешевле, чем в январе 2006 г. Медиадефляция в этом случае составила 9,4%.

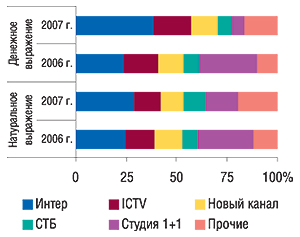

Максимальный объем продаж рекламы ЛС среди всех медиа сегодня закреплен за телеканалом «Интер»

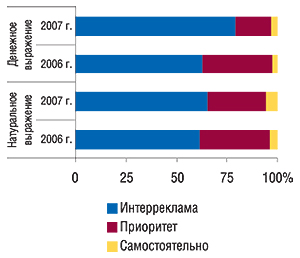

Увеличение объемов инвестиций в прямую рекламу и перераспределение рекламных бюджетов между телеканалами в исследуемый период свидетельствует об изменениях удельного веса сейлз-хаузов в общем объеме продаж рекламы ЛС. По состоянию на январь 2007 г. максимальная доля в общем объеме продаж рекламы ЛС закреплена за сейлз-хаузом «Интерреклама» — 79,0% в денежном и 65,2% в натуральном выражении (рис. 8). Причем этот сейлз-хауз увеличил по сравнению с январем 2006 г. свой удельный вес по этим показателям на 16,2 и 3,6% соответственно. Отметим также, что доля «Приоритета» в общем объеме продаж рекламы ЛС в денежном выражении уменьшилась практически в 2 раза и составила 17,9% (в натуральном — 29,1%).

|

Усиление влияния сейлз-хауза «Интерреклама» на рынке прямой рекламы ЛС в значительной степени сопровождается увеличением инвестиций в рекламу на канале «Интер». Так, доля «Интера» в общем объеме продаж прямой рекламы ЛС по итогам января 2007 г. составила в денежном выражении 38,4%, а в натуральном — 29,1%, что превысило показатели за аналогичный период прошлого года на 14,6 и 4,4% соответственно (рис. 9). Общий объем продаж рекламы производителям ЛС на этом канале составил 46,7 млн грн. А это — третья часть всего объема рынка рекламы ЛС в январе 2007 г.!

|

Вторым по величине получения инвестиций от производителей ЛС в исследуемый период стал канал «ICTV», потеснив при этом «Студию «1+1». Тем не менее, доля последнего в общем объеме продаж прямой рекламы в натуральном выражении по-прежнему больше, чем таковая «ICTV» (16,3 против 13,2%). Примечательно также, что в абсолютных значениях объем продаж прямой рекламы ЛС в денежном и натуральном выражении увеличился практически на всех телеканалах, составивших топ-5 по этим показателям. Исключением стала только «Студия «1+1». А увеличение объемов продаж рекламы на телеканалах, сгруппированных в категорию «Прочие», в свою очередь, свидетельствует о сохранении давно наметившейся тенденции повышения интереса к ним рекламодателей.

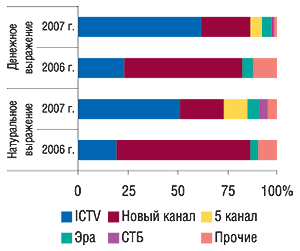

Из общего объема продаж спонсорства в денежном и натуральном выражении доля канала «ICTV» соответственно составила 61,8 и 51,1% (рис. 10). Причем невзирая на уменьшение объемов продаж спонсорства в январе 2007 г. в целом, относительно этого телеканала было отмечено увеличение таковых. Отметим, что годом ранее максимальный объем продаж спонсорства был закреплен за «Новым каналом», который сейчас уступил свои позиции «ICTV».

|

Лидером среди маркетирующих организаций по объему рекламных бюджетов на телевидении, рассчитанных в ценах open-rate, в январе 2007 г. стала компания ratiopharm, которая занимала аналогичную позицию и в рейтинге по этому показателю за весь 2006 г. (табл. 1). По сравнению с январем прошлого года в исследуемый период она увеличила объем затрат на телерекламу практически в 2,5 раза. В числе топ-20 маркетирующих организаций — крупнейших по объемам рекламных бюджетов на телевидении отмечается достаточно много изменений по сравнению с январем 2006 г.: на 25% состав этого топ-листа обновился, а многие из прошлогодних участников рынка телерекламы в январе 2007 г., чтобы удержаться на своих позициях, увеличили объемы рекламных бюджетов. Отметим, что наибольшее увеличение инвестиций в телерекламу ЛС отмечено у компании «Actavis Group». В целом же количество участников рынка телерекламы составило немногим более 40 компаний.

Таблица 1

Топ-20 маркетирующих организаций по объему затрат на TV-рекламу ЛС

(все виды рекламных проявлений) в январе 2007 г. с указанием позиций в рейтинге за январь 2006 г.

| № п/п | Маркетирующая организация | Январь 2007 г. | Январь 2006 г. | ||||||||

| Объем затрат на рекламу, млн грн. | Общие медиапоказатели | № п/п | Объем затрат на рекламу, млн грн. | ||||||||

| Всего | Прямая реклама | Спонсорство | GRP, % | WGRP, % | Количество выходов | Всего | Прямая реклама | Спонсорство | |||

| 1 | ratiopharm (Германия) | 19,8 | 19,8 | – | 2145,6 | 1315,2 | 2 606 | 2 | 8,1 | 8,1 | – |

| 2 | Actavis Group (Исландия) | 16,5 | 16,5 | – | 1865,5 | 1173,7 | 1012 | 11 | 4,1 | 4,1 | – |

| 3 | Nycomed (Норвегия) | 11,9 | 11,8 | 0,1 | 1142,4 | 730,5 | 726 | 3 | 6,2 | 6,2 | – |

| 4 | Стада-Нижфарм (Германия-Россия) | 9,2 | 9,2 | – | 1141,4 | 674,5 | 2082 | 12 | 4,0 | 4,0 | – |

| 5 | Bayer (Германия) | 8,7 | 8,7 | – | 1159,7 | 570,9 | 1398 | 14 | 2,8 | 2,8 | – |

| 6 | Johnson&Johnson (США) | 7,3 | 7,3 | – | 714,8 | 423,6 | 428 | 5 | 5,9 | 5,9 | – |

| 7 | Материа Медика (Россия) | 5,8 | 3,5 | 2,3 | 676,2 | 288,5 | 1 096 | 4 | 6,1 | 5,4 | 0,7 |

| 8 | GlaxoSmithKline (Великобритания) | 5,6 | 5,6 | – | 367,9 | 367,2 | 657 | 7 | 4,7 | 4,7 | – |

| 9 | Berlin-Chemie/Menarini Group (Германия) | 5,4 | 5,4 | – | 551,0 | 435,8 | 541 | 31 | 0,1 | – | 0,1 |

| 10 | J.B. Chemicals&Pharmaceuticals (Индия) | 5,3 | 4,1 | 1,2 | 597,6 | 269,1 | 673 | 6 | 4,8 | 1,1 | 3,7 |

| 11 | Bittner (Австрия) | 5,1 | 5,1 | – | 2431,4 | 923,3 | 869 | 1 | 14,2 | 14,2 | – |

| 12 | Boots Healthcare International (Великобритания) | 5,0 | 5,0 | – | 697,0 | 348,3 | 519 | – | – | – | – |

| 13 | Novartis Consumer Health (Швейцария) | 4,9 | 4,9 | – | 426,9 | 303,3 | 1148 | 15 | 1,8 | 1,8 | – |

| 14 | Boehringer Ingelheim (Германия) | 2,9 | 2,9 | – | 268,3 | 223,1 | 293 | 18 | 1,4 | 1,4 | – |

| 15 | Hikma (Иордания) | 2,8 | 2,8 | – | 349,8 | 171,5 | 524 | – | – | – | – |

| 16 | Sagmel (США) | 1,5 | 1,5 | 0,002 | 231,0 | 132,3 | 352 | 10 | 4,3 | 4,3 | – |

| 17 | Wyeth-Lederle Pharma (Австрия) | 1,3 | 1,3 | – | 200,5 | 67,0 | 143 | – | – | – | – |

| 18 | Polpharma (Польша) | 1,1 | 1,1 | 0,011 | 156,2 | 51,1 | 207 | 16 | 1,8 | 1,8 | |

| 19 | Solvay Pharmaceuticals (Нидерланды) | 1,0 | 1,0 | – | 326,9 | 139,0 | 315 | – | – | – | – |

| 20 | Merz&Co. (Германия) | 1,0 | – | 1,0 | 235,2 | 47,2 | 220 | – | – | – | – |

| Прочие | 5,8 | 4,1 | 1,7 | 1630,7 | 606,8 | 2481 | – | 21,5 | 18,5 | 2,9 | |

| Всего | 127,9 | 121,6 | 6,3 | 17315,9 | 9261,9 | 18290 | – | 91,8 | 84,4 | 7,4 | |

Общее количество брэндов ЛС, рекламировавшихся на телевидении в январе 2007 г., составило 72 (в январе 2006 г. их было 74). Лидером по объемам затрат на телерекламу стал препарат ФЕЗАМ (табл. 2). Вызывает интерес появление на 2-м месте этого рейтинга препарата ЭФИЗОЛ, поскольку его телевизионная рекламная кампания началась только в январе этого года. В остальном составе участников рынка телерекламы мы видим преимущественно давно сформировавшиеся брэнды. Сегодня этот факт свидетельствует о дороговизне телевидения как средства коммуникации с потребителями для многих производителей ЛС. При этом очевидно, что ставки делаются на сильные брэнды в расчете гарантированно получить возвратность инвестиций в рекламу.

Таблица 2

Топ-30 брэндов ЛС по объему затрат на TV-рекламу (все виды рекламных проявлений) в январе 2007 г. с указанием позиций в рейтинге за январь 2006 г.

| № п/п | Брэнд-нэйм | Январь 2007 г. | Январь 2006 г. | ||||||||

| Объем затрат на рекламу, млн грн. | Общие медиапоказатели | № п/п | Объем затрат на рекламу, млн грн. | ||||||||

| Всего | Прямая реклама | Спонсорство | GRP, % | WGRP, % | Количество выходов | Всего | Прямая реклама | Спонсорство | |||

| 1 | ФЕЗАМ | 8,4 | 8,4 | – | 962,4 | 615,7 | 558 | 3 | 4,1 | 4,1 | – |

| 2 | ЭФИЗОЛ | 8,2 | 8,2 | – | 903,0 | 558,0 | 454 | – | – | – | – |

| 3 | МОТИЛИУМ | 7,3 | 7,3 | – | 714,8 | 423,6 | 428 | 1 | 5,9 | 5,9 | – |

| 4 | КАЛЬЦИЙ-Д3 | 6,3 | 6,3 | – | 574,6 | 373,3 | 398 | 4 | 3,8 | 3,8 | – |

| 5 | ХИЛАК | 5,8 | 5,8 | – | 551,6 | 409,4 | 684 | – | – | – | – |

| 6 | НАЗИВИН | 5,4 | 5,4 | – | 537,6 | 345,2 | 318 | 10 | 2,4 | 2,4 | – |

| 7 | СТРЕПСИЛС | 5,0 | 5,0 | – | 697,0 | 348,3 | 519 | – | 0,0 | – | – |

| 8 | ГЕПАБЕНЕ | 4,8 | 4,8 | – | 486,8 | 353,0 | 591 | 11 | 2,3 | 2,3 | – |

| 9 | ПРОКТОЗАН | 4,8 | 4,8 | – | 500,7 | 323,1 | 974 | 23 | 1,8 | 1,8 | – |

| 10 | ДОЛОБЕНЕ | 4,6 | 4,6 | – | 557,9 | 279,0 | 678 | – | – | – | – |

| 11 | АМБРОБЕНЕ | 4,6 | 4,6 | – | 549,3 | 273,8 | 653 | 6 | 3,3 | 3,3 | – |

| 12 | РИНЗА | 4,1 | 4,1 | – | 316,8 | 211,8 | 452 | 37 | 1,2 | 0,7 | 0,5 |

| 13 | АЛКА-ЗЕЛЬТЦЕР | 3,8 | 3,8 | – | 513,0 | 252,3 | 689 | – | – | – | – |

| 14 | КОЛДРЕКС | 3,7 | 3,7 | – | 236,3 | 235,7 | 388 | 13 | 2,3 | 2,3 | – |

| 15 | МЕЗИМ | 3,0 | 3,0 | – | 276,7 | 238,2 | 272 | 62 | 0,02 | – | 0,02 |

| 16 | ТЕРАФЛЮ | 2,9 | 2,9 | – | 249,4 | 184,1 | 582 | 59 | 0,1 | 0,1 | – |

| 17 | СУПРАДИН | 2,9 | 2,9 | – | 391,8 | 191,6 | 396 | 34 | 1,3 | 1,3 | – |

| 18 | ЛАЗОЛВАН | 2,9 | 2,9 | – | 268,3 | 223,1 | 293 | 31 | 1,4 | 1,4 | – |

| 19 | ТРАЙФЕД | 2,8 | 2,8 | – | 349,8 | 171,5 | 524 | – | – | – | – |

| 20 | ХОНДРОКСИД | 2,6 | 2,6 | – | 389,1 | 188,6 | 452 | 15 | 2,2 | 2,2 | – |

| Прочие | 34,0 | 27,7 | 6,3 | 7289,0 | 3062,6 | 7987 | – | 59,7 | 52,8 | 6,9 | |

| Всего | 127,9 | 121,6 | 6,3 | 17315,9 | 9261,9 | 18290 | – | 91,8 | 84,4 | 7,4 | |

А В ЭТО ВРЕМЯ ДРУГИЕ МЕДИА ЗАГОВОРИЛИ ТОНКИМ ГОЛОСКОМ

Очевидно, что дороговизна телерекламы побуждает производителей ЛС все больше прибегать к помощи других медиа для проведения рекламных кампаний. В январе 2007 г. количество участников рынка non-TV-рекламы было больше, чем на телевидении. Тем не менее, для многих из них отмечены нечастые выходы «в свет». А общий объем рынка non-TV-рекламы ЛС оказался совсем небольшим.

Объем рынка non-TV-рекламы ЛС в январе 2007 г. составил всего 3,8 млн грн.

Объем рынка рекламы ЛС в популярных периодических изданиях в январе 2007 г. составил 2,9 млн грн. Топ-лист печатных изданий по объемам продаж рекламы ЛС в исследуемый период возглавил журнал «Отдохни» (табл. 3). Его доля в общем объеме продаж рекламы ЛС охваченными изданиями составила 11,0% (0,3 млн грн.). Лидерами по объемам продаж площадей в исследуемый период стали журналы «Отдохни» и «Лиза», за которыми закреплены по 3,0 полосы в пересчете на формат А3 с выходами рекламы ЛС. При этом максимальное количество подач рекламы ЛС было зафиксировано в журнале «Отдохни» и газете «Теленеделя» (Украина).

Таблица 3

Топ-20 печатных изданий по объемам продаж рекламы ЛС в январе 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж в денежном выражении (тыс. грн.) | Объем продаж в натуральном выражении (формат А3) | Количество выходов |

| 1 | Отдохни | 323,3 | 3,0 | 16 |

| 2 | Лиза | 297,3 | 3,0 | 14 |

| 3 | Теленеделя (Украина) | 271,7 | 2,6 | 16 |

| 4 | Единственная | 246,4 | 1,7 | 7 |

| 5 | Добрые советы | 209,1 | 2,9 | 12 |

| 6 | Мой Ребенок | 145,7 | 2,8 | 9 |

| 7 | Мир Семьи | 137,0 | 2,3 | 11 |

| 8 | Женский журнал. Здоровье | 135,3 | 2,8 | 8 |

| 9 | TV Экран | 101,0 | 2,5 | 5 |

| 10 | Комсомольская правда в Украине | 79,7 | 1,3 | 7 |

| 11 | Полина | 77,0 | 1,8 | 5 |

| 12 | Сегодня | 68,7 | 1,7 | 9 |

| 13 | Натали | 59,4 | 0,4 | 3 |

| 14 | Здоровье (Украина) | 55,4 | 1,5 | 4 |

| 15 | Путеводитель по здоровой жизни | 52,3 | 0,9 | 3 |

| 16 | 7+7я | 51,9 | 1,3 | 6 |

| 17 | Cosmopolitan в Украине | 47,5 | 0,3 | 2 |

| 18 | Аргументы и факты (Украина) | 46,5 | 1,3 | 6 |

| 19 | Prevention | 42,4 | 0,7 | 3 |

| 20 | Твое здоровье! (Единственная) | 42,4 | 0,5 | 4 |

| Прочие | 451,3 | 14,8 | 78 | |

| Всего | 2941,3 | 50,1 | 228 | |

Доля топ-20 печатных изданий в общем объеме продаж рекламы ЛС в денежном выражении в январе 2007 г. составила 84,6%. В печатных изданиях, сгруппированных в категорию «Прочие», в исследуемый период зафиксированы относительно небольшие объемы продаж рекламы ЛС как в денежном, так и в натуральном выражении. При этом выходы рекламы ЛС в январе 2007 г. были отмечены в 20% мониторируемых печатных изданий.

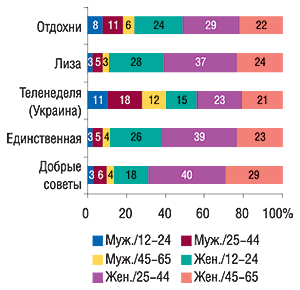

Следует обратить внимание на тот факт, что состав топ-20 крупнейших по объемам продаж рекламы ЛС в денежном выражении периодических изданий не так разнообразен, как мог бы быть, и представлен в основном женскими журналами. Из топ-5 печатных изданий, на которые пришлась половина объемов продаж рекламы ЛС в январе 2007 г., таких было 4. Исключением стал только журнал «Теленеделя» (Украина). В разрезе первой пятерки печатных изданий по объемам продаж рекламы ЛС в денежном выражении он отличается наиболее широкой аудиторией одного номера — согласно исследованию MMI’2006/3-Украина его читают 13,8% населения Украины в возрасте 12–65 лет, проживающих в городах с населением более 50 тыс. (рис. 11). А 2-е и 3-е места по этому показателю из топ-5 изданий по объемам продаж рекламы ЛС занимают журналы «Отдохни» и «Лиза». При этом их аудитория на порядок меньше. Очевидно, что рекламируя ЛС в прессе в большинстве случаев производители ориентируются на женскую аудиторию.

|

Бесспорно, социально-демографические группы читателей каждого печатного издания играют большую роль в планировании рекламной компании ЛС в прессе. Журнал «Теленеделя» оказался наиболее массовым изданием в разрезе аудитории одного номера. Практически 60% его аудитории — женщины в возрасте от 12 до 65 лет, абсолютное количество которых покрывает таковое женщин, читающих журналы «Отдохни» и «Лиза» (рис. 12). Тем не менее, в январе 2007 г. фармацевтические компании предпочли инвестировать большие рекламные бюджеты в печатные издания «Отдохни» и «Лиза», женская аудитория одного номера которых составляет 75,8 и 89,1% соответственно.

|

Рейтинг брэндов ЛС по объемам затрат на рекламу в печатных изданиях в январе 2007 г. возглавила ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС (табл. 4); 2-ю позицию в топ-листе занимает РЕПАРИЛ, а на 3-м месте — ЭФИЗОЛ, который, судя по всему, в январе 2007 г. решил громко заявить о себе потребителям. Доля топ-20 брэндов по объемам рекламных бюджетов в прессе в исследуемый период составила 64,5% таковых, а доля первой тройки — 20,1%. При этом общее количество участников рынка рекламы в печатных изданиях составило около 80 брэндов ЛС. Следует обратить внимание, что в январе 2007 г. относительно половины из них зафиксировано однократное размещение рекламы в прессе. Наибольшее количество выходов рекламы в прессе в январе 2007 г. было отмечено относительно препаратов ВОБЭНЗИМ (17), ШВЕДСКАЯ ГОРЕЧЬ ДР. ТАЙСС (12), ЭФИЗОЛ (12), РЕПАРИЛ (11) и СИНУФОРТЕ (11).

Таблица 4

Топ-20 брэндов ЛС по объему затрат на рекламу в печатных изданиях в январе 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ШВЕДСКАЯГОРЕЧЬ ДР. ТАЙСС | 230,1 | 2,4 | 12 |

| 2 | РЕПАРИЛ | 216,1 | 2,1 | 11 |

| 3 | ЭФИЗОЛ | 143,1 | 2,2 | 12 |

| 4 | АНАФЕРОН | 134,0 | 3,0 | 10 |

| 5 | СИНУФОРТЕ | 123,6 | 1,5 | 11 |

| 6 | ДОКТОР МОМ | 86,0 | 1,0 | 2 |

| 7 | ИР Sandoz | 82,1 | 1,0 | 2 |

| 8 | ИР «Ліки Ведмедика БО» | 81,5 | 1,1 | 8 |

| 9 | АЦЦ | 78,3 | 0,6 | 3 |

| 10 | РИНЗА | 77,1 | 1,0 | 3 |

| 11 | КАГОЦЕЛ | 73,6 | 2,0 | 4 |

| 12 | ИМПАЗА | 72,2 | 1,9 | 5 |

| 13 | ВОБЭНЗИМ | 71,2 | 3,5 | 17 |

| 14 | ЭНТЕРОСГЕЛЬ | 69,8 | 2,0 | 7 |

| 15 | АКТИВАЛ | 69,1 | 0,7 | 4 |

| 16 | ФЕЗАМ | 67,0 | 0,9 | 5 |

| 17 | КАЛЬЦИЙ-Д3 | 56,4 | 0,5 | 3 |

| 18 | ПЕРСЕН | 55,0 | 1,0 | 2 |

| 19 | ЛИНЕКС | 54,3 | 0,5 | 2 |

| 20 | СИНУПРЕТ | 53,6 | 0,7 | 3 |

| Прочие | 1047,2 | 20,5 | 102 | |

| Всего | 2941,3 | 50,1 | 228 | |

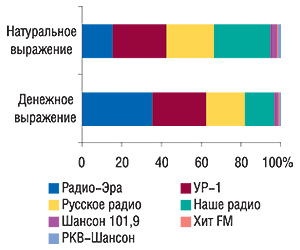

Объем рынка рекламы ЛС на радио в январе 2007 г. составил 680,1 тыс. грн. Наибольшие объемы продаж рекламы ЛС на радио в денежном выражении были отмечены относительно радиостанции «Радио-Эра» — 35,3%. В натуральном выражении лидер по объемам продаж рекламы — «Наше радио», доля которого в общей длительности транслировавшейся рекламы ЛС составила 28,4% (рис. 13).

|

2-е место по объемам продаж рекламы ЛС на радио занимает «УР-1». Его доля в общем объеме продаж таковой в денежном выражении составила 27,6%, а в натуральном — 27,5%. Средняя длительность рекламы ЛС на радио «УР-1» в исследуемый период была максимальной и составила 27,3 с.

Из общего числа торговых марок препаратов, рекламировавшихся в исследуемый период на охваченных радиостанциях, наибольший объем затрат на радиорекламу был зафиксирован относительно АПИЗАРТРОНА (табл. 5). 2-е место в этом рейтинге занял БОЛ-РАН, 3-е — ИРС 19.

Таблица 5

Топ-10 брэндов ЛС по объему затрат на рекламу на радио в январе 2007 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. | Длительность, с | Количество выходов |

| 1 | АПИЗАРТРОН | 102,8 | 1531 | 67 |

| 2 | БОЛ-РАН | 59,3 | 797 | 38 |

| 3 | ИРС 19 | 56,1 | 2734 | 180 |

| 4 | ИМУДОН | 55,8 | 2805 | 188 |

| 5 | АНАФЕРОН | 42,3 | 2081 | 210 |

| 6 | ФЕЗАМ | 33,9 | 866 | 25 |

| 7 | ПЕПЗИМ | 31,4 | 1413 | 70 |

| 8 | ПРОПРОТЕН | 31,0 | 1488 | 150 |

| 9 | ФЛЮКОЛД | 29,7 | 478 | 33 |

| 10 | ЭНЗИМТАЛ | 27,2 | 1313 | 65 |

| Прочие | 210,6 | 7508 | 327 | |

| Всего | 680,1 | 23014 | 1353 | |

В январе 2007 г. наибольшее количество выходов рекламных роликов на радио отмечено по препарату АНАФЕРОН, а максимальная суммарная длительность выходов рекламных роликов — по ИМУДОНУ. В январе 2007 г. на охваченных радиостанциях рекламировалось более 25 торговых наименований ЛС. Причем по 5 из них зафиксированы однократные выходы рекламы на радио. В исследуемый период на долю топ-10 торговых марок ЛС пришлось 69,0% общего объема рекламных бюджетов на радио. Очевидно, этот сегмент медиа является менее освоенным фармацевтическими компаниями.

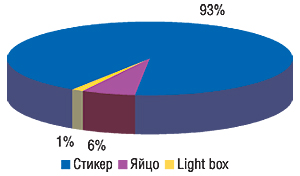

Рынок рекламы ЛС в метро по-прежнему остается одним из наименьших среди всех медиа, что в значительной степени объясняется относительно небольшим территориальным охватом. Общий объем продаж рекламы ЛС в метро по итогам января 2007 г. составил 227,1 тыс. грн. Большая доля рекламных бюджетов ЛС в метро уже традиционно приходится на стикеры (наклейки в вагонах) — 93,0% (рис. 14).

|

Первенство в рейтинге торговых наименований ЛС по объемам затрат на рекламу в метро в январе 2007 г. разделили между собой АНТРАЛЬ и ЭФИЗОЛ (табл. 6). При этом доля топ-10 торговых наименований ЛС составила практически 97% рекламных бюджетов в метро.

Таблица 6

Топ-10 брэндов ЛС по объему затрат на рекламу в метро в январе 2007 г.

| № п/п | Брэнд-нейм | Объем затрат на рекламу, тыс. грн. |

| 1 | АНТРАЛЬ | 50,0 |

| 2 | ЭФИЗОЛ | 50,0 |

| 3 | ДИГЕЛЬ | 23,1 |

| 4 | ЭНЗИМТАЛ | 23,1 |

| 5 | БРОНХИПРЕТ | 20,2 |

| 6 | КАГОЦЕЛ | 10,9 |

| 7 | КОЛЛОМАК | 10,9 |

| 8 | ФАРИНГОСЕПТ | 10,9 |

| 9 | ЦИНАРИКС | 10,9 |

| 10 | ТОНЗИПРЕТ | 9,6 |

| Прочие | 7,5 | |

| Всего | 227,1 | |

Отметим, что большая доступность non-TV-медианосителей обусловливает значительные отличия в рейтингах компаний по объемам рекламных бюджетов. Тем не менее, на рынке non-TV-каналов коммуникации пальму первенства по объему рекламных бюджетов ЛС в январе 2007 г. получила компания «Novartis» (табл. 7). Объем инвестиций этой компании был распределен между прессой и радио. Рекламные бюджеты отечественного производителя ЛС — компании «Фармак», а также компании «Actavis Group» инвестированы в прессу, радио и метро. В целом же не так много участников этого рейтинга распределили свои затраты между несколькими СМИ. 5 из 20 корпораций — лидеров по объемам затрат на non-TV-рекламу инвестировали в рекламу в прессе и на радио, 2 отдали предпочтение рекламе в прессе и метро, еще 1 корпорация размещала рекламу на радио и в метро. Относительно многих компаний, которые не вошли в топ-лист, зафиксировано точечное использование non-TV-медиа. Впрочем, для некоторых этот способ коммуникации дополнял рекламную активность на телевидении.

Таблица 7

Топ-20 корпораций по объему затрат на рекламу ЛС во всех охваченных медиа, за исключением телевидения, в январе 2007 г.

| № п/п | Корпорация | Объем затрат на рекламу, тыс. грн. | Всего охваченные non-TV-медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Novartis (Швейцария) | 378,9 | 0,9 | – | 379,8 |

| 2 | Actavis Group (Исландия) | 254,5 | 33,9 | 50,0 | 338,4 |

| 3 | Материа Медика (Россия) | 235,5 | 73,3 | – | 308,7 |

| 4 | Naturwaren (Германия) | 230,1 | 4,3 | – | 234,4 |

| 5 | Madaus (Германия) | 216,1 | – | – | 216,1 |

| 6 | Unique Pharmaceutical Laboratories (Индия) | 163,0 | – | – | 163,0 |

| 7 | Bionorica (Германия) | 112,4 | – | 29,8 | 142,2 |

| 8 | Schwabe (Германия) | 136,9 | – | – | 136,9 |

| 9 | Genom Biotech (Индия) | – | 84,3 | 46,2 | 130,4 |

| 10 | Ивериафарма (Грузия) | 123,6 | – | – | 123,6 |

| 11 | Фармак (Украина) | 62,8 | 3,3 | 54,5 | 120,6 |

| 12 | Solvay Pharmaceuticals (Нидерланды) | – | 111,9 | – | 111,9 |

| 13 | Esparma (Германия) | – | 102,8 | – | 102,8 |

| 14 | Борщаговский ХФЗ (Украина) | 81,5 | 5,7 | – | 87,2 |

| 15 | Ниармедик Плюс (Россия) | 73,6 | – | 10,9 | 84,5 |

| 16 | Engelhard Arzneimittel (Германия) | 63,3 | 18,9 | – | 82,2 |

| 17 | Beres (Венгрия) | 80,0 | – | – | 80,0 |

| 18 | Nycomed (Норвегия) | 79,6 | – | – | 79,6 |

| 19 | Mucos Pharma (Германия) | 73,0 | – | – | 73,0 |

| 20 | Heel (Германия) | 72,4 | – | – | 72,4 |

| Прочие | 504,1 | 240,8 | 35,7 | 780,9 | |

| Всего | 2941,3 | 680,1 | 227,1 | 3848,6 | |

ОДИН ИЗ САМЫХ ГОЛОСИСТЫХ

Само собой напрашивается более детальное рассмотрение по итогам января 2007 г. рекламной компании ЭФИЗОЛА, представленного на рынке маркетирующей организацией «Actavis Group». Этот препарат относится к группе АТС-классификации R02A «Препараты, применяемые при заболеваниях горла» A20 «Различные антисептики» и выпускается в форме таблеток для рассасывания, № 20. Впервые его продажи были зарегистрированы на территории Украины в мае 2006 г. Постепенно брэнд ЭФИЗОЛ укреплял свои силы на рынке. При этом еще в прошлом году ему на помощь пришла реклама. В период с сентября по январь 2006 г. этот препарат рекламировался более чем в 10 различных популярных периодических изданиях. Уже в январе 2007 г. на страже успеха ЭФИЗОЛА оказалась реклама не только в прессе, но и на телевидении и в метро. Причем на телевидении рекламу этого препарата транслировали 5 телеканалов. Рекламный бюджет ЭФИЗОЛА (в ценах open-rate) на телевидении составил 8,2 млн грн., в прессе — 143,1 тыс. грн., а в метро — 50,0 тыс. грн. По итогам исследуемого периода в разрезе каждого использованного для рекламной кампании средства коммуникации ЭФИЗОЛ вошел в тройку крупнейших по объемам рекламных бюджетов брэндов ЛС. Продажи этого препарата в январе 2007 г. достигли практически 0,5 млн грн. в денежном выражении (рис. 15). Вместе с этим увеличилось и количество продающих его аптечных учреждений. По состоянию на январь 2007 г. его можно было приобрести в каждой второй аптеке. Очевидно, что такой выход на рынок является еще одним хорошим примером того, как быстро завоевывать место в сознании потребителя.

|

И НАПОСЛЕДОК

Традиционно январь текущего года можно назвать спокойным месяцем на рынке рекламы ЛС. Активность рекламодателей в исследуемый период в целом была невысокой. Небольшая доля прессы, радио и метро в общем объеме рекламных бюджетов компаний — производителей ЛС, скорее всего, объясняется обилием новогодних праздников и выходных. Что касается рынка TВ-рекламы, здесь рекламодатели значительно повысили свою активность по сравнению с январем 2006 г. Тем не менее, на рынке телерекламы сегодня выживают преимущественно уже зрелые и состоявшиеся игроки. Конечно же, есть и исключения.

В общей сложности в исследуемый период на телевидении, в прессе, на радио и в метро рекламировались препараты около 150 брэндов. При этом суммарное количество брэндов ЛС, продажи которых были зафиксированы в исследуемый период, составило более 3200. Доля рекламировавшихся брэндов в общем объеме аптечных продаж ЛС в денежном выражении в январе 2007 г. составила 18%, увеличившись по сравнению с январем 2006 г. на 1%. Прирост объемов аптечных продаж таковых оказался выше, чем в целом по рынку ЛС — 15 против 9%. Не вызывает сомнения, что именно эти препараты ускорили развитие рынка. И кто бы стал спорить: они хотят, чтобы о них говорили! n

Екатерина Кармалита,

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим