МЕТОДОЛОГИЯ

Исследование базируется на данных о субъектах хозяйствования — зарегистрированных в установленном законодательством порядке юридических лицах независимо от их организационно-правовой формы и формы собственности, которые осуществляют хозяйственную деятельность, связанную с розничной торговлей лекарственными средствами, а также физических лицах — предпринимателях (ФЛП), осуществляющих деятельность в указанной сфере. Для анализа использованы данные по состоянию на 01.01.2014 г., 01.01.2015 г., 01.08.2015 г., уточненные и актуализированные синдикативной базой данных «Ахіоma», а также открытые данные Государственного комитета статистики Украины.

В основе анализа — информация об аптечных предприятиях (субъектах хозяйствования), имеющих лицензию на розничную торговлю. Также в исследовании используется понятие «аптечная сеть». Аптечной сетью могут быть как отдельные аптечные предприятия (сети централизованного типа), так и их совокупность (сети холдингового типа), объединенные общим собственником или по ряду договорных параметров (цели, средства, брэнд и т.д.). Вместе с тем холдинговые аптечные сети могут включать несколько десятков лицензиатов.

В рамках данного исследования предусмотрено распределение торговых точек по различным параметрам в зависимости от:

- географического расположения: вся территория Украины условно разделена на 5 регионов (табл. 1);

- величины населенного пункта: малые населенные пункты (<100 тыс. человек), средние города (100–700 тыс.), большие города (более 700 тыс.);

- типа населенного пункта: город, поселок городского типа (пгт), село;

- размера аптечной сети: одиночная (торговая точка, являющаяся самостоятельным юридическим лицом и не владеющая другими торговыми точками), малая (2–5 торговых точек), средняя (6–10 торговых точек), крупная (11–25 торговых точек), большая (26–50 торговых точек), мегасеть (более 50 торговых точек).

| Таблица 1 | Региональное распределение |

| Регион | Области |

|---|---|

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Центральный | Житомирская, Сумская, Черниговская, Киевская, Винницкая, Полтавская, Кировоградская, Черкасская |

| Восточный | Донецкая, Луганская, Харьковская, Днепропетровская |

| Южный | АР Крым (в том числе Севастополь), Запорожская, Николаевская, Одесская, Херсонская |

| Киев | Представлен как самостоятельная административная единица |

ОБЩИЕ ТЕНДЕНЦИИ

Как известно, розничный сегмент является бессменным драйвером развития украинского фармрынка. Важный вклад в его развитие обеспечивают совместными усилиями аптечные предприятия, которые имеют различные региональную принадлежность и размеры, но в совокупности именно они в большой степени определяют «погоду» на фармрынке.

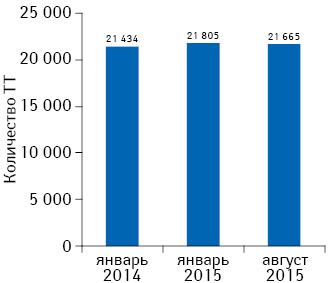

Количество торговых точек розничной реализации в последнее время существенно не изменяется (рис. 1).

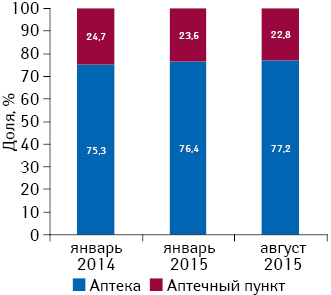

По состоянию на 01.01.2015 г. общее количество розничных торговых точек (аптек и аптечных пунктов) на аптечном рынке Украины составило 21 805, что на 1,73% больше по сравнению с таковым на 01.01.2014 г. В частности, количество аптек за этот период увеличилось на 3,22%, для аптечных пунктов отмечена убыль по этому показателю на уровне 2,81%. С начала текущего года количество торговых точек незначительно уменьшилось (на 0,64%) за счет сокращения числа аптечных пунктов (на 4,21%) на фоне незначительного увеличения количества аптек (на 0,46%). По состоянию на 1 августа 2015 г. в Украине функционирует 21 665 торговых точек. Аптеки традиционно занимают львиную долю и уверенно продолжают ее наращивать (рис. 2). Соотношение аптек и аптечных пунктов составляет 77:23%.

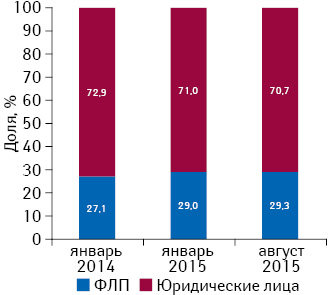

В контексте форм собственности стоит отметить, что удельный вес торговых точек, принадлежащих частным предпринимателям (ФЛП), постепенно увеличивается (рис. 3). Около трети торговых точек в Украине относится к сегменту частных предпринимателей. На сегодня им принадлежит более 6 тыс. торговых точек.

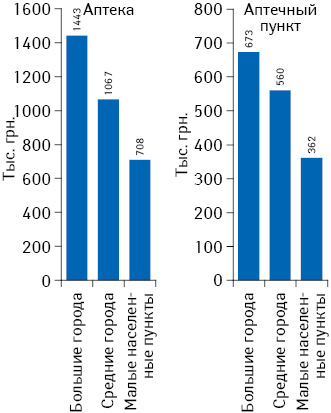

В рамках анализа экономической эффективности аптечных учреждений представляется интересным рассмотреть такой показатель, как выторг на 1 торговую точку. В этом контексте стоит отметить, что средний выторг на 1 торговую точку заметно отличается в зависимости от типов точек. Также четко прослеживается взаимосвязь между объемом выторга и величиной населенного пункта — чем крупнее населенный пункт, тем выше средний выторг из расчета на 1 торговую точку (рис. 4). Вероятно, это обусловлено более высокой покупательной способностью населения больших городов, где средние доходы превышают таковые в менее крупных населенных пунктах.

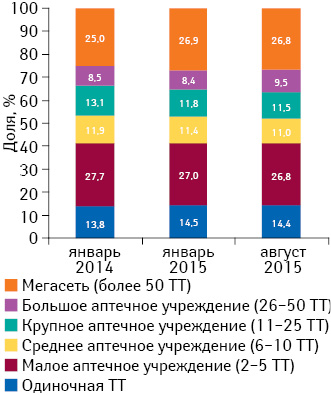

Если рассматривать структуру аптечных предприятий, то более половины всех розничных торговых точек в Украине сосредоточены в руках некрупных аптечных предприятий, имеющих в своем составе до 10 торговых точек (рис. 5), около 20% принадлежат крупным (11–25 торговых точек) и большим (26–50 торговых точек) аптечным сетям, и более четверти — мегасетям (более 50 торговых точек).

СТРУКТУРА АПТЕЧНОГО РЫНКА В РАЗРЕЗЕ РЕГИОНОВ

Инфраструктура отечественного аптечного рынка неоднородна по всей территории страны и имеет те или иные локальные особенности в зависимости от целого ряда условий.

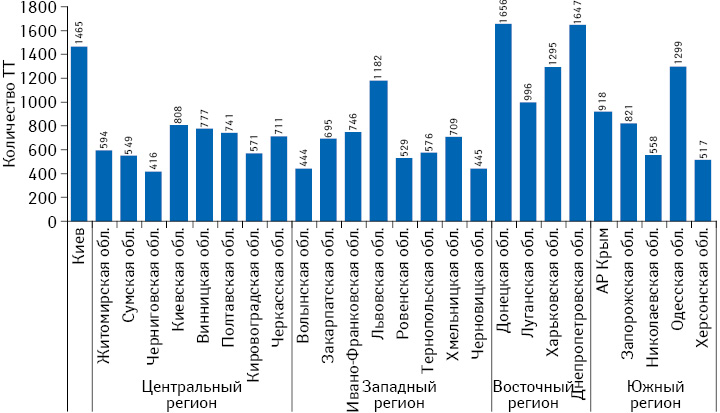

Максимальное количество торговых точек сосредоточено в Восточном регионе Украины (рис. 6). По состоянию на 1 августа 2015 г. на его территории функционирует 5594 торговых точки, что составляет более 25% их общей совокупности. При этом в 3 из 4 областей, входящих в состав Восточного региона, количество торговых точек превышает 1000. Киев, который представлен как самостоятельная административная единица, аккумулирует на своей территории 1 465 торговых точек. Самыми крупными областями Украины по количеству торговых точек являются Донецкая, Днепропетровская, Одесская, Львовская области.

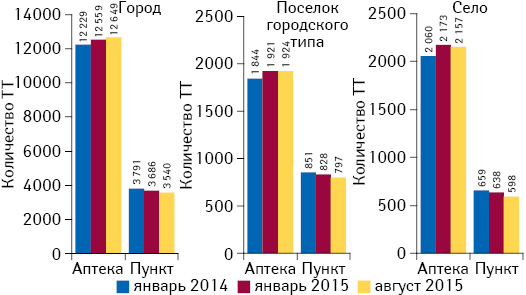

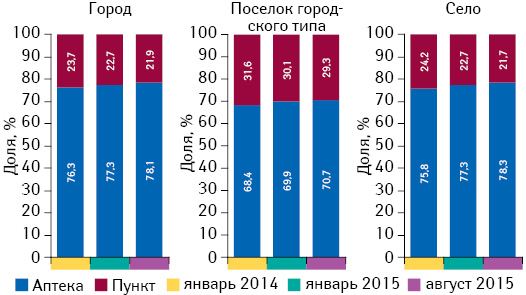

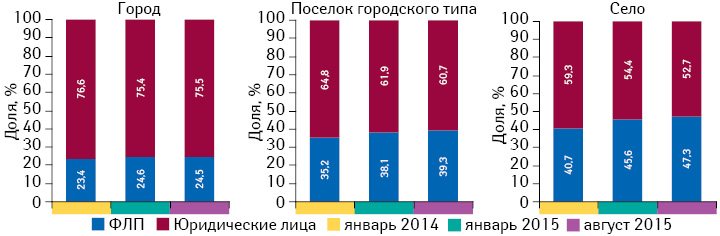

Уровень доступности фармацевтического обслуживания во многом зависит от типа населенного пункта. Неудивительно, что в городах количество действующих аптек и аптечных пунктов значительно больше, чем в поселках городского типа и селах (рис. 7). В целом структура торговых точек в разрезе типов населенного пункта приближена к таковой в целом по рынку — преобладают аптеки, удельный вес которых по состоянию на 01.08.2015 г. составляет более 70% (рис. 8).

Рассматривая региональную структуру аптечных учреждений по типу населенного пункта в разрезе форм собственности, можно отметить следующую закономерность — чем меньше населенный пункт, тем больше доля торговых точек, принадлежащих ФЛП. Так, в городах доля торговых точек, принадлежащих ФЛП, относительно мала и составляет чуть более 20%, в то время как в более мелких населенных пунктах — пгт и селах — этот показатель до 2-х раз больше (рис. 9).

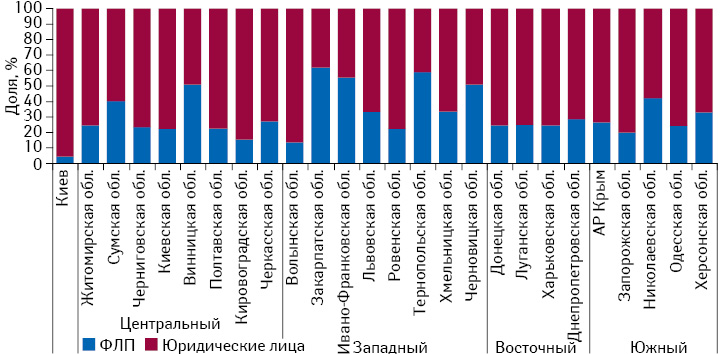

Если же рассматривать данную форму собственности в региональном разрезе, то по состоянию на 01.08.2015 г. максимальный удельный вес торговых точек, принадлежащих частным предпринимателям (более 50%), сконцентрирован в Закарпатской, Тернопольской, Ивано-Франковской, Черновицкой, Винницкой областях (рис. 10).

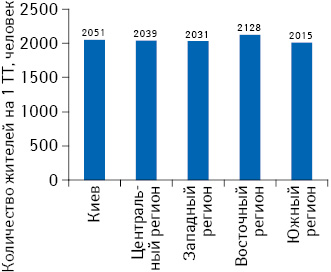

Анализируя обеспеченность населения аптечными учреждениями в региональном аспекте, необходимо отметить следующее. Согласно данным Государственного комитета статистики Украины по состоянию на 1 января 2015 г. наличное население Украины (без учета временно оккупированной территории АР Крым) составило 42,9 млн человек. При этом на долю Западного региона приходится 24,8% населения, Восточного — 29,2%, Южного — 14,9%, Центрального — 24,4%, Киева — 6,7%. Минимальная обеспеченность аптечными учреждениями из расчета на душу населения характерна для Восточного региона (который аккумулирует более 25% общей совокупности торговых точек и почти 30% всего населения) — 1 торговая точка на 2128 человек (рис. 11). В целом можно говорить о равномерном обеспечении аптечными учреждениями в регионах Украины.

КАДРОВОЕ ОБЕСПЕЧЕНИЕ

Проблема кадрового обеспечения аптечных предприятий квалифицированными специалистами, позволяющего предоставлять населению фармацевтическую помощь достойного уровня, постоянно привлекает внимание и на сегодня остается весьма актуальной. В этом контексте представляется интересным проанализировать обеспеченность торговых точек кадрами.

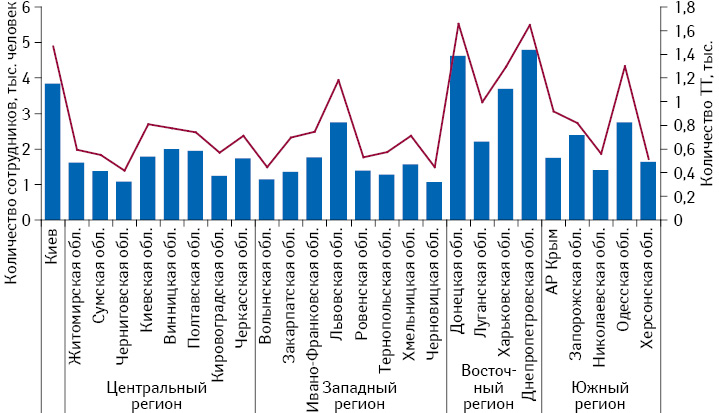

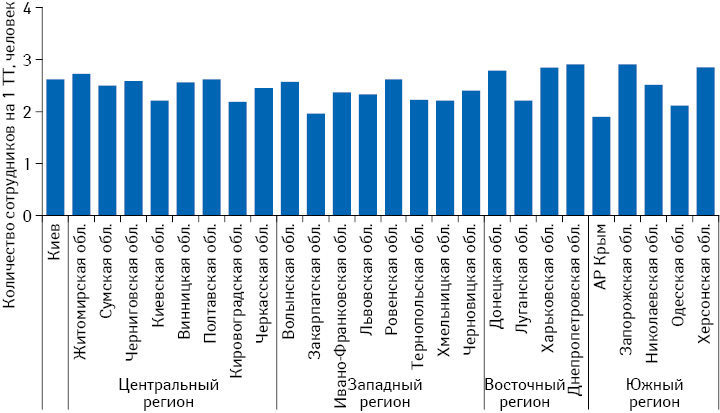

В целом количество сотрудников торговых точек в различных регионах коррелирует с таковым функционирующих там торговых точек (рис. 12). По данным за август 2015 г., в аптеках и аптечных пунктах работает 54,1 тыс. сотрудников. В среднем на 1 торговую точку приходится 2–3 сотрудника (рис. 13). Хотя в аптечных учреждениях особого формата, открытого типа или с большим количеством касс количество сотрудников может доходить до 18 человек.

ЛИДЕРЫ СЕГМЕНТА

1-е место среди аптечных сетей по объему продаж в денежном выражении по итогам I кв. 2015 г. занимает «Аптека-Магнолия» (табл. 2). Аптечные сети «Сириус-95» и «Фармастор» заняли 2-ю и 3-ю позиции соответственно. Данная тройка аккумулирует более 10% совокупного аптечного выторга.

| Таблица 2 | Топ-10 аптечных сетей по объему аптечных продаж в денежном выражении по итогам I кв. 2015 г. |

| № п/п | Аптечная сеть |

|---|---|

| 1 | Аптека-Магнолия (Запорожье) |

| 2 | Сириус-95 (Киев) |

| 3 | Фармастор (Киев) |

| 4 | Мед-Сервис групп (Днепропетровск) |

| 5 | Гамма-55 (Харьков) |

| 6 | Титан (Харьков) |

| 7 | Арника (Донецк) |

| 8 | ТВА-ГРУПП (Киев) |

| 9 | Фармация (Одесса) |

| 10 | Фармация (Луганск) |

В рейтинге аптечных сетей по количеству торговых точек с большим отрывом от конкурентов лидирует аптечная сеть «Фармация» (табл. 3). Дополняют тройку лидеров «Мед-Сервис групп» и «Аптека Магнолия».

| Таблица 3 | Топ-10 аптечных сетей по количеству торговых точек по итогам I кв. 2015 г. |

| № п/п | Аптечная сеть |

|---|---|

| 1 | Фармация (Луганск) |

| 2 | Мед-Сервис групп (Днепропетровск) |

| 3 | Аптека-Магнолия (Запорожье) |

| 4 | Украинский аптечный холдинг (Донецк) |

| 5 | Полтавафарм (Рассошенцы) |

| 6 | Фармастор (Киев) |

| 7 | Сириус-95 (Киев) |

| 8 | Гамма-55 (Харьков) |

| 9 | Фармация (Одесса) |

| 10 | Волыньфарм (Луцк) |

КОНСОЛИДАЦИЯ РОЗНИЧНОГО СЕГМЕНТА

Аптечный сегмент украинского фармацевтического рынка весьма фрагментирован. Доля топ-100 аптечных сетей по объему аптечных продаж в денежном выражении увеличилась с 57,8% по итогам I кв. 2013 г. до 60,3% по итогам I кв. 2015 г.

Консолидация по количеству торговых точек также медленно, но уверенно продолжается — удельный вес топ-100 аптечных сетей по количеству торговых точек увеличился с 42,5% по итогам I кв. 2013 г. до 45,6% по итогам I кв. 2015 г.

ИТОГИ

Количество торговых точек в Украине в последнее время существенно не изменяется и держится примерно на одном уровне. С начала года их количество незначительно уменьшилось, в основном за счет сокращения числа аптечных пунктов. Сохраняется тенденция к увеличению количества аптек на фоне уменьшения количества аптечных пунктов.

Доля аптек в общей структуре торговых точек продолжает увеличиваться. Также следует отметить, что тенденция к увеличению удельного веса торговых точек, принадлежащих частным предпринимателям, сохраняется. На долю ФЛП приходится около трети аптечных учреждений Украины. При этом в разрезе форм собственности прослеживается закономерность — чем больше населенный пункт, тем меньше удельный вес торговых точек, принадлежащих частным предпринимателям, в их общей совокупности.

Ритейл остается самым фрагментированным сегментом украинского фармацевтического рынка, однако процесс консолидации в аптечном ритейле продвигается — медленно, но уверенно.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим