|

Данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9.10.2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

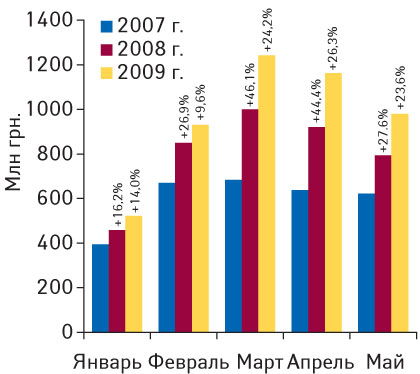

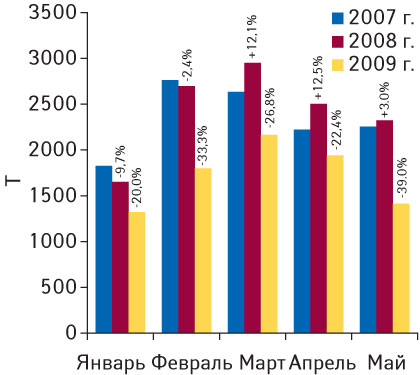

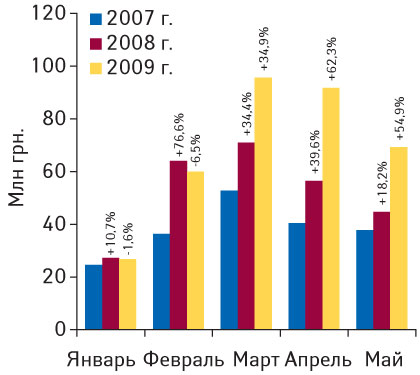

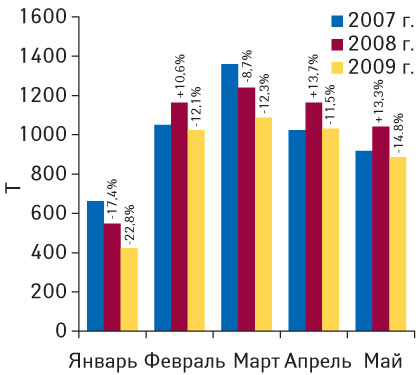

В мае 2009 г. объем импорта ГЛС составил 980,6 млн грн. за 1,4 тыс. т, увеличившись по сравнению с аналогичным периодом 2008 г. на 23,6% в денежном выражении и сократившись на 39,0% в натуральном (рис. 1, 2). Если сравнить этот объем с таковым предыдущего месяца, то он уменьшился как в денежном, так и в натуральном выражении.

| РИС 1 | ? | |

|

||

| Объем импорта ГЛС в денежном выражении в январе–мае 2007–2009 гг. с указанием процента прироста по сравнению с аналогичными периодами предыдущих лет | ||

| РИС 2 | ? | |

|

||

| Объем импорта ГЛС в натуральном выражении в январе–мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичными периодами предыдущих лет | ||

В целом по итогам 5 мес 2009 г. в Украину было ввезено готовых лекарственных средств (ГЛС) на сумму 4,8 млрд грн. за 8,6 тыс. т, превысив показатели за 5 мес 2008 г. более чем на 20% в денежном и уступив таковым почти на 30% в натуральном выражении.

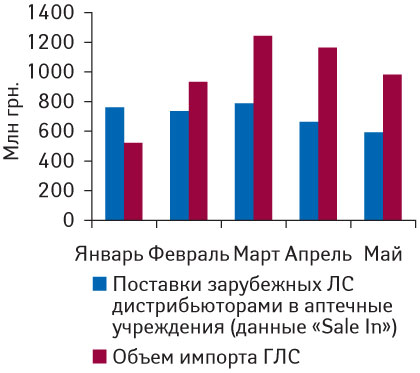

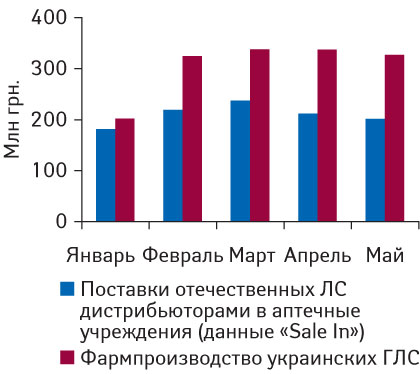

Как уже отмечалось в одной из наших предыдущих публикаций, в системе исследования рынка «Фармстандарт» появилась прекрасная возможность анализировать аптечную деятельность с другой стороны — с помощью данных «Sale In» (более подробно читайте «Еженедельник АПТЕКА» № 29 (700) от 27.07.2009 г.). Они отражают объем поставок фармпродукции, который осуществили дистрибьюторы в аптечные учреждения, в оптовых ценах. Было интересно сопоставить динамику объема поставок зарубежных ЛС дистрибьюторами в аптеки с начала текущего года и общий объем импорта ГЛС в денежном выражении (рис. 3). Конечно, необходимо учитывать, что в общем объеме фармрынка соотношение розничного и госпитального сегментов составляет около 83:17. В дальнейших публикациях мы поговорим об этом более детально.

| РИС 3 | ? | |

|

||

| Объем поставок зарубежных ЛС компаний-дистрибьюторов в аптечные учреждения в январе–мае 2009 г., с указанием объема импорта ГЛС в денежном выражении | ||

В долларовом эквиваленте объем импорта ГЛС в мае 2009 г. уменьшился по сравнению с аналогичным периодом 2008 г. на 19,4% и составил 128,4 млн дол. США. Напомним, что наименьший объем импорта ГЛС в долларах отмечали в январе и феврале 2009 г. (67,7 и 120,9 млн дол. соответственно).

Если говорить о стоимости 1 весовой единицы импортируемых ГЛС, следует напомнить, что с февраля 2009 г. темпы ее прироста составляли ежемесячно более 60%. Уже в мае нынешнего года стоимость 1 весовой единицы импортируемых ГЛС значительно повысилась по сравнению с маем 2008 г. — более чем на 100% и составила почти 700 грн.

Географическая карта поставок ГЛС в мае 2009 г. выглядела традиционно — максимальный объем импорта ГЛС в денежном и натуральном выражении обеспечили Германия и Индия (табл. 1). Следует отметить, что долгое время большую тоннажность поставок ГЛС обеспечивала Индия, однако в мае поставки ГЛС из Германии значительно опередили таковые из Индии. Доля импорта ГЛС в натуральном выражении из Германии увеличилась (до 22,5%). А в денежном выражении удельный вес этих двух стран несколько уменьшился по сравнению с маем 2008 г.

|

Таблица 1 |

География импорта ГЛС в мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г. |

2008 г. |

2009 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

Δ, % |

Млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

||

|

1 |

Германия |

136,0 |

1 |

168,4 |

1 |

23,8 |

186,0 |

10,5 |

411,5 |

438,0 |

6,4 |

319,0 |

–27,2 |

|

2 |

Индия |

78,8 |

3 |

101,3 |

2 |

28,5 |

98,7 |

–2,6 |

460,3 |

513,1 |

11,5 |

239,2 |

–53,4 |

|

3 |

Франция |

84,0 |

2 |

72,6 |

3 |

–13,5 |

82,1 |

13,1 |

127,9 |

156,1 |

22,0 |

139,1 |

–10,9 |

|

4 |

Швейцария |

15,7 |

11 |

22,5 |

12 |

43,3 |

60,5 |

169,3 |

19,1 |

27,6 |

44,7 |

14,7 |

–46,6 |

|

5 |

Венгрия |

34,2 |

5 |

38,4 |

4 |

12,5 |

54,1 |

40,7 |

87,9 |

78,7 |

–10,5 |

58,5 |

–25,7 |

|

Прочие |

273,0 |

? |

390,1 |

– |

42,8 |

499,2 |

28,0 |

1149,3 |

1109,4 |

–3,5 |

645,4 |

–41,8 |

|

|

Всего |

621,7 |

– |

793,3 |

– |

27,6 |

980,6 |

23,6 |

2256,0 |

2322,9 |

3,0 |

1415,9 |

–39,0 |

|

На 3-м месте в рейтинге крупнейших стран — поставщиков ГЛС в денежном выражении расположилась Франция. Напомним, что в апреле 2009 г. это место занимала Словения. Высокие темпы прироста объема поставок ГЛС в денежном выражении среди представленной топ-5 продемонстрировала Швейцария, которая в мае 2009 г. переместилась с 12-го места на 4-е. Доля поставок ГЛС из этой страны увеличилась в денежном выражении до 6,2%.

Максимальный объем поставок ГЛС традиционно был осуществлен киевскими операторами — 548,8 млн грн. за 768,5 т, что больше, чем в мае 2008 г., на 35,5% в денежном и меньше на 16,5% в натуральном выражении. Операторы Киевской обл. ввезли ГЛС на сумму 244,6 млн грн. за 332,7 т (+37,9% в денежном и –33,0% в натуральном выражении). Суммарная доля поставок ГЛС, осуществленных дистрибьюторами Киева и Киевской обл., в мае 2009 г. составила около 81 и 78% общего объема импорта ГЛС в денежном и натуральном выражении соответственно.

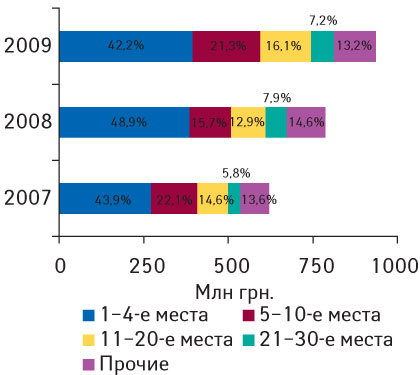

Лидером в общем рейтинге крупнейших компаний-дистрибьюторов по объему импорта ГЛС в денежном выражении в мае 2009 г. была «Альба Украина» (табл. 2). Далее за ней на 2, 3 и 4-й позициях следовали «БаДМ», «ВВС-ЛТД» и «Оптима-Фарм». В руках этих компаний находилось чуть более 42% общего объема импорта ГЛС, что практически на 7% меньше, чем в мае 2008 г. (рис. 4).

| РИС 4 | ? | |

|

||

| Распределение объема импорта ГЛС в денежном выражении по позициям в рейтинге компаний-импортеров с указанием удельного веса (%) в мае 2007–2009 гг. | ||

?

|

Таблица 2 |

Топ-20 компаний-импортеров по объему импорта ГЛС в денежном выражении в мае 2009 г. (с указанием позиций в мае 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Альба Украина |

1 |

3 |

1 |

|

БаДМ |

2 |

2 |

3 |

|

ВВС-ЛТД |

3 |

4 |

4 |

|

Оптима-Фарм |

4 |

1 |

2 |

|

ГлаксоСмитКляйн |

5 |

26 |

41 |

|

Артур-К |

6 |

5 |

6 |

|

Три-Центральный аптечный склад |

7 |

98 |

14 |

|

Санофи-Авентис Украина |

8 |

– |

– |

|

Ганза |

9 |

48 |

? |

|

Сервье Украина |

10 |

16 |

45 |

|

Фалби |

11 |

7 |

8 |

|

Фра-М |

12 |

15 |

13 |

|

Гледфарм |

13 |

46 |

29 |

|

Людмила-Фарм |

14 |

19 |

20 |

|

Фармацевтические препараты регионов |

15 |

– |

– |

|

Бизнес Центр Фармация |

16 |

8 |

17 |

|

Вента |

17 |

24 |

18 |

|

Медфарком |

18 |

17 |

11 |

|

Фармасайнс Украина Инк |

19 |

20 |

26 |

|

Байер |

20 |

25 |

– |

Воспользовавшись данными «Sale In» (система исследования рынка «Фармстандарт») об объеме поставок зарубежных ЛС дистрибьюторами в аптечные учреждения, можно определить топ-20 компаний-дистрибьюторов по этому показателю (табл. 3). То есть мы видим непосредственно крупнейшую двадцатку дистрибьюторов, которая поставляет зарубежные ЛС в аптечные учреждения. Следует отметить, что представленная топ-20 дистрибьюторов по объему поставок зарубежных ЛС в аптечные учреждения в денежном выражении аккумулировала в мае 2009 г. 95,2% общего объема поставок зарубежных ЛС, а топ-4 компаний — почти 78%.

|

Таблица 3 |

Топ-20 компаний-дистрибьюторов по объему поставок зарубежных ЛС в денежном выражении в аптечные учреждения в мае 2009 г. (данные «Sale In» ) |

|

Название |

№ п/п |

|

данные «Sale In» |

|

|

БаДМ |

1 |

|

Оптима-Фарм |

2 |

|

Альба Украина |

3 |

|

ВВС-ЛТД |

4 |

|

Артур-К |

5 |

|

Фра-М |

6 |

|

Вента |

7 |

|

Фармако |

8 |

|

Фито-Лек |

9 |

|

Юнифарма |

10 |

|

Каскад-Медикал |

11 |

|

Интерфарма-Киев |

12 |

|

Эдельвейс |

13 |

|

Фалби |

14 |

|

Гледфарм |

15 |

|

Аметрин |

16 |

|

Дельта Медикел |

17 |

|

ЮЛГ |

18 |

|

Галафарм |

19 |

|

Бизнес Центр Фармация |

20 |

В мае 2009 г. в рейтинге ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении топ-4 дублирует таковую общего рейтинга поставщиков (табл. 4). Эта четверка компаний аккумулирует около 71% объема поставок ГЛС, осуществленных ассортиментными дистрибьюторами. Следует обратить внимание, что в целом объем поставок ГЛС, осуществленных ассортиментными дистрибьюторами, впервые продемонстрировал незначительную убыль (на 0,3% по сравнению с маем 2008 г.). Доля этих компаний в общем объеме ввоза ГЛС в денежном выражении уменьшилась до 59,6% (с 71,0% в мае 2008 г.).

|

Таблица 4 |

Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в мае 2009 г. (с указанием позиций в мае 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Альба Украина |

1 |

3 |

1 |

|

БаДМ |

2 |

2 |

3 |

|

ВВС-ЛТД |

3 |

4 |

4 |

|

Оптима-Фарм |

4 |

1 |

2 |

|

Артур-К |

5 |

5 |

5 |

|

Фалби |

6 |

6 |

6 |

|

Фра-М |

7 |

10 |

10 |

|

Вента |

8 |

14 |

12 |

|

Медфарком |

9 |

11 |

8 |

|

Интерфарма-Киев |

10 |

27 |

24 |

|

Фармако |

11 |

7 |

9 |

|

Апофарм |

12 |

12 |

14 |

|

Митэк |

13 |

24 |

23 |

|

Конарк Интелмед |

14 |

20 |

22 |

|

Дельта Медикел |

15 |

9 |

13 |

|

МВВ Инструментс |

16 |

? |

? |

|

Аптека Биокон |

17 |

13 |

11 |

|

Максима |

18 |

23 |

– |

|

СЕБ-Фармация |

19 |

22 |

21 |

|

Тонус-М |

20 |

25 |

25 |

На 34,5% увеличили объем импорта ГЛС в денежном выражении специализированные дистрибьюторы, а их доля повысилась почти до 26%. Возглавила топ-лист специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в мае 2009 г. компания «ГлаксоСмитКляйн» (табл. 5). Участники представленного топ-листа значительно изменили в нем свои позиции по сравнению с рейтингом за май 2008 г. Впрочем, это утверждение можно применить и для рейтингов, о которых шла речь выше.

|

Таблица 5 |

Топ-20 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в мае 2009 г. (с указанием позиций в мае 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

ГлаксоСмитКляйн |

1 |

10 |

17 |

|

Санофи-Авентис Украина |

2 |

? |

? |

|

Сервье Украина |

3 |

5 |

20 |

|

Гледфарм |

4 |

22 |

10 |

|

Фармасайнс Украина Инк. |

5 |

7 |

8 |

|

Байер |

6 |

9 |

? |

|

АйЭйчСиСи-Украина |

7 |

12 |

14 |

|

Олфа |

8 |

4 |

3 |

|

ЮЛГ |

9 |

2 |

21 |

|

Кревель Мойзельбах |

10 |

16 |

13 |

|

Квест Этикалс |

11 |

? |

43 |

|

Натурпродукт-Вега |

12 |

19 |

4 |

|

Медвестснаб |

13 |

? |

6 |

|

Экостатус |

14 |

– |

– |

|

Нижфарм-Украина |

15 |

3 |

12 |

|

Натурфарм |

16 |

14 |

24 |

|

Ратиофарм Украина |

17 |

24 |

– |

|

Материа Медика-Украина |

18 |

11 |

22 |

|

Абрил Формулейшнз |

19 |

48 |

? |

|

Альтер Эго |

20 |

– |

– |

В мае 2009 г. госпитальные дистрибьюторы увеличили объем ввоза ГЛС в денежном выражении более чем на 180%. Доля таковых увеличилась на 8,5% — до 14,6%. Рейтинг госпитальных поставщиков ГЛС в денежном выражении в мае 2009 г. возглавила компания «Три-Центральный аптечный склад», значительно улучшив свою позицию по сравнению с маем 2008 г. (табл. 6).

|

Таблица 6 |

Топ-10 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в мае 2009 г. (с указанием позиций в мае 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Три-Центральный аптечный склад |

1 |

15 |

2 |

|

Ганза |

2 |

6 |

– |

|

Людмила-Фарм |

3 |

2 |

4 |

|

Фармацевтические препараты регионов |

4 |

? |

? |

|

Бизнес Центр Фармация |

5 |

1 |

3 |

|

Имбиоимпекс |

6 |

9 |

8 |

|

Бакмед |

7 |

3 |

5 |

|

Кристалл |

8 |

5 |

– |

|

Интерфарм |

9 |

4 |

1 |

|

Вивафарм |

10 |

12 |

11 |

ЭКСПОРТ

Сегмент экспортных поставок ГЛС вот уже третий месяц подряд радует своими результатами. В мае 2009 г. из Украины было экспортировано ГЛС на сумму 69,3 млн грн. за 885,8 т, что почти на 55% больше в денежном и на 15% меньше в натуральном выражении, чем в мае 2008 г. (рис. 5, 6). Таким образом, с марта 2009 г. объем экспорта ГЛС демонстрировал оживленное развитие.

| РИС 5 | ? | |

|

||

| Динамика объема экспорта ГЛС в денежном выражении в январе–мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года | ||

| РИС 6 | ? | |

|

||

| Динамика объема экспорта ГЛС в натуральном выражении в январе–мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года | ||

В мае доля реэкспорта (вывоз из страны ранее импортированных в нее товаров) в общем объеме экспорта ГЛС в денежном выражении составила 6,5%. А в предыдущие месяцы этот показатель составлял более 10% (в марте — 14,4%; в апреле — 13,9%). Напомним, что при пересчете в долларовый эквивалент объем экспорта ГЛС в апреле 2009 г. составил 11,9 млрд дол. и продемонстрировал прирост в размере 6,4%. В мае 2009 г. объем экспорта ГЛС в долларах несколько уменьшился по сравнению с предыдущим месяцем и составил 9,1 млрд дол., практически не изменившись по сравнению с маем 2008 г. (+0,1%). Таким образом, в сегменте экспорта ГЛС в начале года отмечалась убыль в долларовом эквиваленте, а уже в апреле и мае ситуация изменилась.

Стоимость 1 весовой единицы экспортированных ГЛС в мае 2009 г. составила чуть более 78 грн. По сравнению с маем 2008 г. она повысилась более чем на 80% (!). Впрочем, в апреле текущего года темпы прироста этого показателя находились практически на том же уровне. По сравнению с апрелем 2009 г. стоимость 1 весовой единицы экспортированных ГЛС несколько снизилась (немногим более чем на 10 грн.).

Если говорить о географии экспорта ГЛС из Украины, то в мае 2009 г. максимальный объем поставок ГЛС в денежном выражении был осуществлен в Узбекистан и Россию — 13,2 и 11,6 млн грн. соответственно (табл. 7). Наибольшую тоннажность поставок ГЛС отмечают также для этих стран. В целом в мае 2009 г. топ-5 крупнейших стран — получателей ГЛС в денежном выражении сохранила свой состав по сравнению с таковым за май 2008 г. Здесь практически на 50% увеличились поставки ГЛС в натуральном выражении в Казахстан. Для стран, сгруппированных в категорию «Прочие», также отмечают прирост объема экспорта ГЛС как в денежном, так и натуральном выражении.

|

Таблица 7 |

География экспорта ГЛС в мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с маем предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2007 г. |

2008 г. |

2009 г. |

2007 г. |

2008 г. |

2009 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

Δ, % |

Млн грн. |

Δ, % |

т |

т |

Δ, % |

т |

Δ, % |

||

|

1 |

Узбекистан |

6,7 |

2 |

8,8 |

1 |

30,7 |

13,2 |

50,4 |

103,2 |

229,0 |

121,8 |

149,8 |

–34,6 |

|

2 |

Россия |

8,4 |

1 |

8,5 |

2 |

2,0 |

11,6 |

35,7 |

191,8 |

147,7 |

–23,0 |

142,3 |

–3,7 |

|

3 |

Беларусь |

6,3 |

3 |

7,3 |

3 |

16,0 |

9,8 |

35,3 |

148,7 |

210,9 |

41,8 |

111,6 |

–47,1 |

|

4 |

Казахстан |

5,8 |

4 |

6,7 |

4 |

15,7 |

8,3 |

24,1 |

133,5 |

94,9 |

–28,9 |

141,7 |

49,3 |

|

5 |

Молдова |

3,7 |

5 |

4,9 |

5 |

32,5 |

6,5 |

33,2 |

101,0 |

146,9 |

45,3 |

107,2 |

–27,0 |

|

Прочие |

6,9 |

– |

8,5 |

– |

22,4 |

19,9 |

131,4 |

239,9 |

210,6 |

–12,1 |

233,2 |

10,7 |

|

|

Всего |

37,8 |

– |

44,7 |

– |

18,2 |

69,3 |

54,9 |

918,1 |

1040,0 |

13,3 |

885,8 |

–14,8 |

|

Суммарная доля представленной топ-5 стран — получателей ГЛС из Украины в денежном выражении уменьшилась по сравнению с маем 2008 г. до 71,3% (с 80,8%). В натуральном выражении ситуация была аналогичной.

Традиционно в мае 2009 г. максимальный объем поставок был осуществлен дистрибьюторами Киева — 47,8 млн грн. за 666,7 т. В общем объеме экспорта ГЛС доля столичных операторов в мае 2009 г. аккумулировала 69,0% в денежном выражении и 75,3% в натуральном.

В мае 2009 г. третий год подряд рейтинг крупнейших компаний-экспортеров по объему поставок ГЛС за границу в денежном выражении стабильно возглавляет компания «Фармак» (табл. 8). На 2-ю позицию в этом топ-листе переместилась корпорация «Артериум». 35% участников представленного топ-листа продемонстрировали увеличение объема экспортных поставок ГЛС в денежном выражении более чем на 100%.

|

Таблица 8 |

Топ-20 компаний — экспортеров ГЛС по объему экспорта в денежном выражении в мае 2009 г. (с указанием позиций в мае 2008 и 2007 г.) |

|

Название |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Фармак |

1 |

1 |

1 |

|

Артериум Корпорация |

2 |

3 |

4 |

|

Биофарма |

3 |

5 |

12 |

|

Здоровье |

4 |

4 |

6 |

|

Дарница |

5 |

2 |

2 |

|

Юрия-Фарм |

6 |

6 |

20 |

|

Луганский ХФЗ |

7 |

8 |

7 |

|

УкрФармЭкспорт |

8 |

11 |

18 |

|

Фарма Старт |

9 |

15 |

30 |

|

Здоровье народу |

10 |

23 |

29 |

|

Лекхим |

11 |

7 |

9 |

|

ОЗ ГНЦЛС |

12 |

18 |

10 |

|

Ридан инжениринг |

13 |

– |

43 |

|

Житомирская ФФ |

14 |

22 |

24 |

|

Ян |

15 |

12 |

3 |

|

Биостимулятор |

16 |

16 |

8 |

|

Медвестснаб |

17 |

? |

? |

|

Лектравы |

18 |

– |

? |

|

Прогрессфарм |

19 |

14 |

27 |

|

Лубныфарм |

20 |

24 |

46 |

Следует отметить, что в целом в мае 2009 г. представленная топ-20 компаний — крупнейших экспортеров ГЛС из Украины увеличила объем поставок ГЛС за границу более чем на 70%. Она увеличила свою долю в общем объеме экспорта ГЛС в денежном выражении почти на 10% и аккумулировала порядка 85%.

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

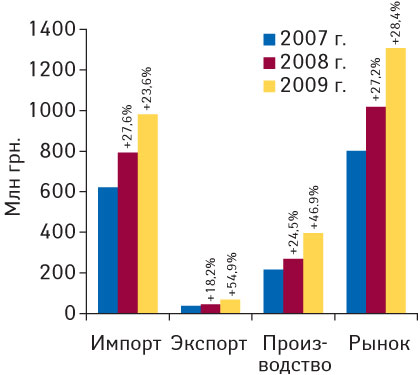

В мае 2009 г. объем украинского фармпроизводства ГЛС увеличился почти на 47% и составил 396,1 млн грн. Напомним, что с февраля 2009 г. украинское фармпроизводство демонстрирует великолепные объемы и темпы прироста. В марте объем производства достиг — 432,8 млн грн., больше было только в декабре 2008 г. (453,1 млн грн.).

В целом по итогам 5 мес 2009 г. объем отечественного фармпроизводства ГЛС составил 1,9 млрд грн., увеличившись по сравнению с аналогичным периодом 2008 г. более чем на 37%. Отечественные производители трудятся не покладая рук!

Если сравнить показатели объема поставок отечественных ЛС дистрибьюторами в аптечные учреждения и данные о производстве украинских ГЛС, то показатели, конечно, отличаются (рис. 7).

| РИС 7 | ? | |

|

||

| Объем поставок отечественных ЛС компаниями-дистрибьюторами в аптечные учреждения в денежном выражении в январе–мае 2009 г. (данные «Sale In»), с указанием объема украинского фармацевтического производства ГЛС | ||

Общий объем фармацевтического рынка Украины в ценах производителя, рассчитанный по формуле «импорт + производство — экспорт» в мае 2009 г. составил 1,3 млрд грн., увеличившись по сравнению с таковым в мае предыдущего года на 28,4% (рис. 8). Как мы видим, традиционно вклад импортеров в общий объем фармрынка был наибольшим, а опережающие темпы развития продемонстрировали производители и экспортеры ГЛС.

| РИС 8 | ? | |

|

||

| Объем фармацевтического рынка в ценах производителя в мае 2007–2009 гг. с указанием составляющих его величин и процента прироста по сравнению с маем предыдущего года | ||

ИТОГИ

В мае 2009 г. объем ввоза ГЛС в денежном выражении увеличился по сравнению с маем 2008 г. более чем на 20% и незначительно уменьшился по сравнению с таковым за предыдущий месяц. Тоннажность поставок ГЛС по-прежнему убывала (почти на 40% по сравнению с маем 2008 г.). Вполне очевидно, что это некий переход к летнему сезону.

Повышение стоимости 1 весовой единицы импортируемой продукции в мае 2009 г. было наибольшим за всю историю — более 100% — почти до 700 грн.

Напомним, что в апреле в географической структуре поставок ГЛС произошли некоторые изменения. Тогда в состав топ-3 стран-поставщиков вошла Словения, потеснив с 3-го места Францию. Однако в мае ситуация вернулась на круги своя. Причем в составе топ-5 крупнейших стран-поставщиков на 4-е место переместилась Швейцария.

Для дистрибьюторов-импортеров ГЛС события развивались согласно сценарию предыдущих месяцев. Так, высокие темпы прироста объема поставок ГЛС продемонстрировали госпитальные и специализированные дистрибьюторы, чего нельзя сказать об ассортиментных. В мае 2009 г. объем импорта ГЛС, осуществленный ассортиментными дистрибьюторами, впервые незначительно уменьшился… Мы также взглянули на дистрибьюторов ГЛС с точки зрения развития розничного фармрынка. И увидели, что если в сегменте импорта ГЛС топ-4 компаний аккумулирует 42,2% общего объема импорта ГЛС в денежном выражении, то эта же топ-4 обладает долей в размере около 80% по объему поставок зарубежных ЛС в аптечные учреждения в денежном выражении (данные «Sale In»).

В сегменте экспорта ГЛС было приятно отметить высокие темпы прироста объема поставок ГЛС в денежном выражении из Украины, причем уже не первый месяц. В долларовом эквиваленте объем экспорта ГЛС практически не изменился по сравнению с маем 2009 г. (+0,1%). К тому же не первый месяц высокие темпы прироста демонстрируют украинские производители ГЛС. Почти 400 млн грн. — на столько было произведено ГЛС украинскими компаниями в мае 2009 г. Как мы видим, работа у них идет полным ходом. Позволим себе предположить, что отечественные производители ускоренными темпами наращивают объемы производства своей продукции, тем самым выгодно используя появившуюся возможность увеличить свою долю на розничном фармрынке.

Оксана Сергиенко

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим