Традиционная модель дистрибуции и маркетинговый договор

На сегодня заключение маркетингового договора — распространенная форма сотрудничества между розницей и производителями. Последние инвестируют часть своих маркетинговых бюджетов в продвижение своей продукции в аптеках. В свою очередь, розница согласно маркетинговому договору должна обеспечить целый ряд пунктов, в том числе сбыт товара, прирост объема продаж по отношению к предыдущему периоду, услуги по продвижению (выкладку, рекомендации, мерчандайзинг, проведение рекламных акций), мониторинг спроса и т.п. В то же время производитель, как правило, обязуется осуществлять необходимые инвестиции и контролировать исполнение обязательств аптеки.

Согласно маркетинговому договору аптечная сеть обязуется осуществить закупку товара и предоставить ряд опций по стимулированию продаж. В то же время договор не включает обязательство производителя обеспечить розничные точки продукцией. Чтобы получить товар, аптечная сеть должна обратиться к дистрибьютору.

Итак, поставка лекарственных средств от производителей в розничный сегмент, как правило, осуществляется путем задействования оптовых поставщиков — дистрибьюторов. На фармрынке они выполняют функции распределения — решают, кому, куда и в каких объемах поставить товар. Сегодня в фармацевтической отрасли сложилась сложная ситуация, обусловленная экономическим и политическим кризисом, девальвацией национальной валюты. Работа операторов фармрынка усложнилась в связи с прекращением деятельности одного из крупнейших дистрибьюторов. Также следует учитывать пересмотр политики кредитования дистрибьюторами розничного сегмента, что прежде всего обусловлено девальвацией гривни. Одной из основных проблем розницы сегодня является дефицит оборотных средств. В таких обстоятельствах у аптечных сетей ограничены возможности для маневрирования между дистрибьюторами. Возможна ситуация, когда аптека не может получить товар. Например, у нее уже иметься задолженность по полученным ранее препаратам, и дистрибьютор отказывается осуществлять новые поставки, пока она не будет погашена. Соответственно, аптека не может выполнить свои обязательства по маркетинговому договору. В таких обстоятельствах заключение маркетинговых договоров утрачивает свою привлекательность для производителя.

Прямая дистрибуция и коммерческий договор

Помимо традиционной модели дистрибуции, представляющей цепочку «производитель — дистрибьютор — аптека», существует модель прямой дистрибуции, согласно которой фармацевтические компании осуществляют прямые поставки лекарственных средств в розничные точки. При этом дистрибьютор предоставляет только логистические услуги. Альтернативой маркетинговому договору выступает коммерческий договор.

В результате такой формы сотрудничества аптека становится менее зависимой от канала распределения, получает от производителя стабильный ассортимент и оперативность поставок. Для фармацевтической компании преимуществами являются более гибкие и прозрачные отношения с розницей. Для дистрибьютора — возможность занять новые ниши. Кроме того, в условиях кризиса, когда компании-производители стремятся минимизировать расходы, в частности инвестиции в сегмент розницы и дистрибуции, предоставление логистических услуг в качестве аутсорсинга может быть способом адаптироваться к новой ситуации. Однако в этой сфере пока что действуют ограничения — согласно законодательству дистрибьюторы не имеют права осуществлять поставки товара, который не находится в их собственности.

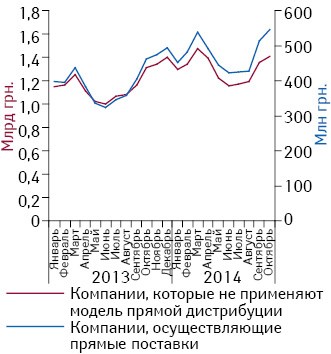

Как прямые поставки работают на практике?

Некоторые крупные фармацевтические компании, работающие на украинском фармрынке, располагают собственной структурой сбыта и уже применяют модель прямой дистрибуции. Как правило, используют комбинированные схемы, в которых присутствуют и прямые поставки, и работа через дистрибьюторов. Из топ-30 маркетирующих организаций по объему аптечных продаж лекарственных средств по итогам января–октября 2014 г. мы выявили компании, которые в работе с розницей используют прямые поставки. К таковым относятся ряд несомненных лидеров рынка. В целом динамика аптечных продаж препаратов компаний, которые применяют модель прямой дистрибуции, в денежном и натуральном выражении коррелирует с таковой остальных компаний из топ-30 маркетирующих организаций (рис. 1, 2). Следует отметить, что начиная с 2014 г. компании с налаженным прямым каналом поставок с розницей демонстрируют опережающее развитие по сравнению с теми, которые работают только через дистрибьюторов. Особенно отчетливо данная тенденция проявилось в последние месяцы.

На динамику развития фармацевтических компаний влияет множество факторов. Однако, учитывая приведенные данные, можно предположить, что возможность работы напрямую с аптеками (прямая дистрибуция) является одним из факторов, приносящих конкурентные преимущества перед компаниями, применяющими только традиционную для украинского фармрынка модель.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим