|

ИНТЕГРАЦИОННАЯ РЕСТРУКТУРИЗАЦИЯ В МИРОВОЙ ЭКОНОМИКЕ

Понятие поглощения (Acquisition) имеет место там, где одна компания получает контроль над другой путем приобретения контрольного пакета акций с правом решающего голоса. Слияние (Merger), в свою очередь, представляет особую форму поглощения, когда активы двух компаний сливаются путем помещения их под контроль руководства нового предприятия, находящегося в совместном владении акционеров исходных компаний. В литературе зачастую используют аббревиатуру М&А, включающую в себя оба этих термина. Часто поглощение обозначается как приобретение (Takeover), которое может проводиться при поддержке административного аппарата целевой компании (FriendlyTakeover) или вопреки его мнению (HostileTakeover). В случае, когда при слиянии оба предприятия теряют свою юридическую самостоятельность и становятся частью новой компании, нередко говорят о консолидации.

Тенденция к слияниям и поглощениям, наиболее ярко проявившаяся в последнее время, объясняется рядом факторов: глобализацией, которая охватывает все секторы экономики, в том числе и фармацевтическую отрасль; европейской интеграцией параллельно с образованием других торговых блоков; усилением влияния на глобальную экономику Всемирной торговой организации; растущей значимостью высокозатратной научно-исследовательской деятельности.

Экономические мотивы, которые обусловливают стремление к объединению, разнообразны. М&А рассматривается как способ снизить издержки, повысить прибыль, увеличить ассортимент выпускаемой продукции, расширить рыночный сегмент или укрепить доминирование на рынке, воспользоваться потенциально новыми технологическими, рыночными возможностями, получить большую прибыль благодаря господству на быстро развивающихся глобальных рынках, улучшить качество менеджмента и ограничить конкуренцию. Все это в большей или меньшей степени направлено на достижение основного — эффекта синергии, при котором ценность объединенного предприятия больше, чем сумма отдельных частей, из которых оно состоит.

За период с 1997 по 2002 г. 20 крупнейших фармацевтических компаний сформировали около 1500 альянсов с биотехнологическими компаниями. По данным консалтинговой фирмы «Strategic Decisions Group», опубликованным в мае 2004 г. в журнале «Pharmaceutical Executive», 40–50% продуктов, находящихся в разработке, когда-то были лицензированы, и более половины современных 20 рецептурных препаратов-бестселлеров разрабатывались или реализуются при участии нескольких компаний. Альянсы, как показывают исследования, позволяют компаниям сэкономить до 15% текущих расходов, сократить затраты на разработку пересекающихся препаратов, повысить исследовательский потенциал. Кроме того, компании выигрывают от таких факторов, как повышение капитализации, доступ к дополнительным кредитным линиям, сокращение дублирующих друг друга подразделений. Например, слияние «GlaxoWellcome» и «SmithKlineBeecham» в 2000 г. позволило сократить свыше 7200 торговых представителей компании по всему миру, снизив ежегодные затраты на маркетинг более чем на 300 млн дол. США. При этом относительная эффективность работы торговых отделов (если сравнивать прибыль, приносимую предприятию одним сотрудником) выросла на 10–20%. Приобретение концерном «Pfizer» компании «Pharmacia» было продиктовано в первую очередь стремлением получить доступ к новым разработкам американского производителя. Основной причиной образования «Aventis» стало стремление «Hoechst Marion Roussel» и «Rhone-Poulenc Rorer» объединить пересекающиеся разработки.

ПРИЧИНЫ М&А В ФАРМАЦЕВТИЧЕСКОМ БИЗНЕСЕ

Увеличение количества сделок консолидации компаний отражает уменьшение уверенности производителей в традиционной модели фармацевтического бизнеса. Слияния и поглощения, которые сегодня являются обычными явлениями в фармацевтической отрасли, в большой степени связаны с тем, что имеющаяся инновационная база не достаточна для поддержания промышленности существующего размера. Однако, как известно, проблемы открывают новые возможности.

Сейчас ситуация в фармацевтическом бизнесе складывается таким образом, что укрупнение может позволить компаниям выжить и развиваться в условиях жесткой конкуренции и увеличения расходов, направляемых на научные исследования и разработки, а также растущей генерической угрозы. У некоторых компаний эти расходы превышают темпы роста объемов реализации.

Необходимость слияний и поглощений в сфере фармацевтической индустрии диктуется необходимостью интенсификации разработки и выведения на рынок инновационных препаратов, экономии средств благодаря объединению исследовательских усилий.

Несмотря на интенсификацию процессов, их продуктивность постепенно снижается. Так, продуктивность 20 лидирующих фармацевтических компаний мира в течение 90-х годов ХХ века снизилась до 1,5 препарата ежегодно на одну компанию, с 2000 г. компании выводили на рынок в среднем только по одному инновационному препарату. Эта тенденция связана с увеличением периода от начала разработки препарата до вывода его на рынок, несмотря на реальное повышение эффективности процесса разработки. Увеличение времени на разработку связано главным образом с ужесточением требований к проведению клинических испытаний, установленных регулирующими органами. Несмотря на новые источники препаратов (биотехнологические компании, государственные исследовательские институты и исследовательские центры при университетах), новые технологии, затраты на разработку новой молекулярной субстанции и время до выведения ее на рынок увеличились. Так, затраты на разработку препаратов возросли с 12 млрд дол. в 1996 г. до 24 млрд дол. в 2001 г., а количество одобренных новых молекулярных субстанций в США уменьшилось с 39 (1996–1999 гг.) до 29 (2000–2004 гг.). Чтобы выйти из сложившегося положения и пополнить портфель препаратов, компании приобретают или вкладывают инвестиции в биотехнологические или биофармацевтические фирмы. Уменьшение количества новых лекарственных средств привело к тому, что большинство теперешних лидеров рынка получают до половины всей прибыли от продажи одного-двух оригинальных фармацевтических продуктов. Окончание срока действия патента на любой из них может приводить к резкому падению прибыли компании. Например, препарат Vasotec (эналаприл) приносил компании «Merck&Co» до 2 млрд дол. ежегодно. Однако в 2000 г. срок действия патента истек, на рынке появились дешевые копии препарата и, как следствие, объемы продаж Vasotec уменьшились до показателя 600 млн дол. Объемы продаж популярного антидепрессанта Prozac (флуоксетин) от компании «Eli Lilly» после появления легальных генерических версий уменьшились в течение 2 мес. на 70%.

Кроме того, срок действия патентов на большинство самых популярных фармацевтических продуктов истекает в первом-втором десятилетии XXI века. В число этих препаратов входят Paxil/Паксил (пароксетин) от «GlaxoSmithKline», Claritin/Кларитин (лоратадин) от «Schering-Plough», Viagra/Виагра (сильденафил) от «Pfizer». Это значит, что компаниям нужно в срочном порядке искать им замену. Но для того, чтобы через 10 лет вывести на рынок новый препарат, нужно уже сейчас иметь вещество с доказанной фармакологической активностью. По данным «IMS Health», в 2006 г. истекает патент на реализацию 30 оригинальных препаратов (например, Zocor/Зокор (симвастатин) компании «Merck» и Pravacol/Липостат (правастатин) компании «Bristol-Myers Squibb»), что приведет к потере продаж Большой Фармы в размере 20 млрд дол.

ОСНОВНЫЕ ТИПЫ СЛИЯНИЙ И ПОГЛОЩЕНИЙ В ФАРМАЦЕВТИЧЕСКОЙ СФЕРЕ

Среди основных типов слияний и поглощений фармацевтических компаний необходимо выделить вертикальную (слияние фирм, которые функционируют в одной сфере деятельности, но на различных этапах производственного цикла) и горизонтальную интеграцию (возникает при слиянии фирм, которые функционируют в одной области деятельности и на одном этапе производственного цикла).

В области горизонтальной интеграции отмечаются следующие явления:

1. Поглощение или приобретение большими фармацевтическими компаниями малых или средних фирм. Например, компания «Roche» купила все акции фирмы «Coragne» — единоличного владельца фирмы «Boehringer Mannheim Group»;

2. Слияние равных по рыночной силе фармацевтических компаний. Типичным примером может служить слияние в начале 2000 г. двух крупнейших мировых производителей лекарственных средств — «GlaxoWellcome» и «SmithKlineBeecham»;

3. Партнерские соглашения, союзы, стратегические альянсы относительно взаимовыгодного сотрудничества, которые могут включать в себя:

-

соглашения о совместном проведении научно-исследовательских работ;

-

соглашения о совместном продвижении и дистрибьюции препаратов на отдельных больших рынках;

-

соглашения о контрактных торговых представителях;

4. Приобретение фармацевтическими компаниями биотехнологических фирм или заключение с ними соглашений о совместной деятельности или лицензировании препаратов. Так, попытки компании «Pfizer» сформировать сеть биотехнологического обеспечения собственных исследований реализованы в виде консорциума под названием «PfizerGen», в состав которого входят шесть фирм из разных стран мира («Incyte», «Myco», «Cantab», «Neurogen», «Oxford Azymm», «Inhale»).

Горизонтальная интеграция характерна не только для производственных, но и для дистрибьюторских фармацевтических фирм. Так, компания «Tredimed» образовалась вследствие объединения трех фирм: «OCP» (Франция), «ААН» (Великобритания) и «GEHE» (Германия); компания «Schulz» (Германия) приобрела французскую фирму «Chafer» и нидерландскую «Brocaceph»; компания «FPN» образована фирмами 13 государств.

В последние годы на фармацевтическом рынке особо актуальна устойчивая вертикальная интеграция. Для нее характерна серия приобретений фармацевтическими компаниями-производителями фирм, которые имеют отношение к системе формирования, управления, дистрибьюции лекарственных средств (в том числе почтовыми заказами), а также страхования и обеспечения препаратами конечных потребителей. Например, компания «Merck&Со» приобрела фирму «Medco», являющуюся одним из крупнейших операторов на рынке обеспечения населения лекарственными средствами и обслуживающую 51 млн человек.

ДИНАМИКА ИНТЕГРАЦИОННЫХ ПРОЦЕССОВ

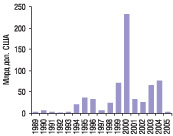

В разные годы процессы М&А протекали неравномерно, испытывая периоды подъемов и спадов (рис. 1). В 2000 г. объем денежных поступлений от заключения сделок по интеграции фармацевтических компаний составил 238 млрд дол. (наиболее заметные — «Glaxo»/«SmithKlineBeechem»; «Pfizer»/«Warner-Lambert»). В 2001 г. было проведено 25 сделок, общая стоимость которых снизилась по сравнению с прошлым годом до 34 млрд дол. («Bristol-Myers Squibb»/«DuPont Pharmaceuticals», «Johnson&Johnson»/«Alza Corp.», «Abbott Laboratories»/«BASF Knoll Pharmaceuticals»). В 2002 г., несмотря на увеличение количества соглашений до 48, отмечался дальнейший спад их общей стоимости (25,8 млрд дол.). Сумма выручки от заключенных сделок в 2003 г. возросла до 66 млрд дол., но в том году было завершено только одно крупномасштабное соглашение — приобретение компании «Pharmacia» компанией «Pfizer» (60,1 млрд дол. США). В 2004 г. снова отмечалось повышение стоимости соглашений — она достигла отметки 77,5 млрд дол. преимущественно за счет слияния компаний «Sanofi» и «Aventis» (67,3 млрд дол.). В том же году было зафиксировано рекордное количество сделок — 52. В 2005 г. были завершены 48 соглашений, стоимость которых составила 42,7 млрд дол.

|

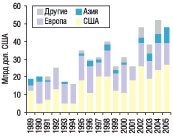

Если количество сделок в США в 2004 г. уменьшилось до 19 по сравнению с 23 в 2003 г., то в Европе оно увеличилось с 7 в 2003 г. до 25 в 2004 г. Наиболее частыми покупателями в 2005 г. стали американские и европейские компании, которые совершили 39 из 48 соглашений. 9 сделок были осуществлены фармацевтическими компаниями из стран Азии. Так, в 2005 г. в Японии были достигнуты 3 интеграционных соглашения, средняя стоимость каждого составила 10 млрд дол.

В 2005 г. количество сделок, совершенных европейскими компаниями, уменьшилось до 14, в то время как американские компании достигли 24 соглашений (рис. 2).

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим