|

МЕТОДОЛОГИЯ: Использованные при проведении анализа данные по импортным поставкам включают в себя информацию по группам 3001-3006 ТН ВЭД. За данные о поставках по эксклюзивным контрактам приняты сведения об импорте ГЛС, осуществленном на протяжении 12 мес и более 2 раз только одним дистрибьютором. Следует отметить, что под понятием «таможенная стоимость» подразумевается фактурная стоимость 1 упаковки ЛС с учетом всех возможных таможенных сборов и пошлин.

Итак, прежде чем приступать к изучению такой сложной экономической категории, как цена, необходимо трезво взглянуть на ситуацию. Во первых, давно прошли те времена, когда в само значение стоимости товара закладывался овеществленный в нем труд товаропроизводителей. В современных условиях эта категория скорее формируется под влиянием условий свободной конкуренции — спроса и предложения. Так, сегодня мы имеем, с одной стороны, постоянно растущий уровень спроса на фармацевтическую продукцию, с другой — достаточно большое количество представленных на рынке лекарственных средств (ЛС), широкий охват населения аптечными учреждениями, великое множество производителей и поставщиков фармацевтической продукции. И при всем этом рынок еще развивается! Еще есть потенциал за счет увеличения реальных доходов населения нашей страны, обеспечения большей доступности к препаратам различных категорий пациентов. И, конечно же, не стоит забывать о том, что фармацевтическая отрасль не стоит на месте. Хотя в данном случае возможности отечественных компаний ограничены нехваткой средств на разработку новых препаратов, а зарубежные производители еще только приглядываются к потенциалу нашего рынка.

Несколько фактов из истории: 2005 г. положил начало новому этапу в развитии отечественного фармрынка. Прирост объемов аптечных продаж ЛС в этот период относительно 2004 г. составил 36,9% в денежном и 19,7% в натуральном выражении. При этом средневзвешенная розничная стоимость 1 упаковки ЛС повысилась на 14,4%, что свидетельствует об увеличении объемов продаж более дорогостоящей продукции. Не менее значимым в этот же период оказалось и увеличение объема рынка в ценах производителя — 31,8%. Тогда же стоимость 1 весовой единицы импортируемых в Украину ГЛС, несмотря на ревальвацию национальной валюты в мае прошлого года и отмену таможенной пошлины на ввоз фармацевтической продукции с 01.08.2005 г., также увеличилась в гривнях (на 3,8%). Происходящие события сопровождались постоянными трансформациями в продуктовых портфелях отечественных производителей. Причем в борьбе за рентабельность они оказались готовыми пожертвовать своей долей рынка в натуральном выражении (на 2,7%). И, тем не менее, к столь резкому повышению спроса на относительно дорогостоящую продукцию оказались готовыми далеко не все, что в результате привело к некоторому сокращению удельного веса отечественных ЛС в денежном выражении (на 0,2%) в общем объеме аптечных продаж.

Такие изменения сопровождались обострением конкурентной борьбы между оптовыми операторами рынка. Дистрибьюторы начали активно наращивать обороты. Правда, происходило это не без потерь. Потерь, в первую очередь, для самих дистрибьюторов. Ведь исходя из того, что часть закупленных в этот период ЛС по-прежнему остается в каналах распределения, из оборота оптовых операторов рынка были изъяты немалые средства (см. «Еженедельник АПТЕКА» № 25 (546) от 26 июня 2006 г.). Логично, что в такой борьбе выживают сильнейшие. И поскольку основной механизм обеспечения рентабельности в условиях снижения дистрибьюторской маржи — увеличение товарооборота — успешно осуществить прорыв удалось преимущественно крупным компаниям. В результате доля первой десятки импортеров в общем объеме импорта ГЛС превысила 50%. Причем в руках пятерки лидеров оказалось немногим меньше 40% поставок. Но не стоит забывать и о том, что каждый сам выбирает путь, по которому идти. А оптовым операторам рынка в данном случае необходимо следовать запросам партнеров и клиентов.

Так, начало 2006 г. привнесло некоторые коррективы в сложившуюся ситуацию. Несмотря на то, что спрос на ЛС продолжал повышаться, темпы прироста объемов поставок ГЛС в Украину снизились по сравнению с аналогичным периодом прошлого года. При этом со стороны отечественных производителей отмечается довольно умеренное увеличение объемов производства (см. «Еженедельник АПТЕКА» № 29 (550) от 31 июля 2006 г.). Можно сказать, что начало ослабевать товарное давление в каналах распределения.

|

|

|

||||||||||||

|

|

|

При этом сохранилась тенденция к уменьшению удельного веса отечественных ЛС в структуре объемов аптечных продаж. Позволим себе предположить, что если бы в ценовой структуре товаров отечественного производства не произошли существенные изменения, этот разрыв мог бы оказаться куда более значительным.

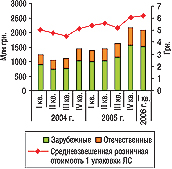

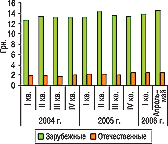

Анализируя динамику объемов аптечных продаж и средневзвешенной розничной стоимости 1 упаковки ЛС в период с I кв. 2004 по I кв. 2006 г., можно выделить тренд к повышению спроса на более дорогие препараты в весенне-летний период (рис. 1). Как правило, в это же время увеличивается удельный вес объемов продаж зарубежных ЛС, что указывает на большее соответствие ценовой структуры предложения таковых спросу. Причем без учета каких-либо сезонных влияний на структуру потребления препаратов прослеживается четкий тренд к повышению второго показателя. Следовательно, отечественный потребитель уже может тратить больше средств на лечение. Вот только отечественные производители оказались не вполне подготовленными к таким переменам. Ведь в их арсенале до недавнего времени дорогостоящих препаратов было не так уж и много, на что указывает средневзвешенная стоимость 1 упаковки отечественных ЛС (рис. 2). Тогда как предложение товаров зарубежного производства практически в полной мере соответствует запросам покупателей. Необходимо лишь обеспечить их наличие в нужном количестве на полках аптек.

|

||||

|

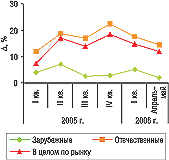

Так, отечественные производители оказались перед выбором: либо терять свою долю рынка и рентабельность, либо вносить рациональные изменения в продуктовый портфель. И в данном случае из двух зол выбрали меньшее. В результате, уже по итогам всего 2005 г. средневзвешенная стоимость 1 упаковки ЛС отечественного производства увеличилась на 17,8% по сравнению с 2004 г., а по итогам первых 5 мес 2006 г. показатель прироста относительно аналогичного периода 2005 г. составил 16,3%. При этом средневзвешенная стоимость 1 упаковки зарубежных препаратов увеличилась всего на 4,0 и 3,7% соответственно.

Существенное повышение средневзвешенной стоимости 1 упаковки ЛС отечественного производства произошло еще в І кв. 2005 г. относительно аналогичного периода прошлого года (рис. 3). Причем сопровождалось это соответствующими изменениями в продуктовых портфелях отечественных производителей. Очевидно, что лояльность больших групп покупателей к препаратам отечественного производства в нашей стране достаточно велика. И при наличии альтернатив наряду с ЛС зарубежного производства многие готовы делать выбор в пользу отечественных. Кроме того, привлекают и ценовые характеристики вторых, которые на порядок ниже зарубежных ЛС.

И что немаловажно, вслед за повышением средневзвешенной стоимости отечественных ЛС этот показатель по зарубежным препаратам начал расти очень умеренно. Однако очевидно, что тон изменениям средневзвешенной розничной стоимости в целом по рынку задавали именно украинские препараты, которые надолго закрепили за собой максимальную долю объемов продаж в натуральном выражении.

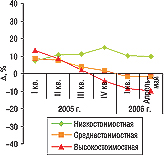

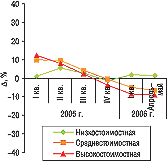

В разрезе ценовых ниш также произошли значительные изменения средневзвешенной стоимости 1 упаковки ЛС (рис. 4). В середине 2005 г. на смену стремительному повышению этого показателя по высокостоимостным ЛС пришло его снижение. Терять в цене начали и среднестоимостные препараты. Причем в обоих случаях такую тенденцию вызвало снижение средневзвешенной стоимости препаратов в рамках этих ценовых ниш. То есть, повысился спрос на ЛС, стоимость которых приближена к нижним границам этих ценовых ниш. И только лишь в рамках низкостоимостной ниши продолжается повышение средневзвешенной стоимости 1 упаковки ЛС.

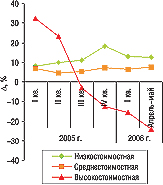

При более детальном анализе динамики стоимости 1 упаковки отечественных и зарубежных препаратов в разрезе ценовых ниш были установлены существенные различия в подходах к формированию ассортиментной и ценовой политики ЛС. Так, по зарубежным препаратам отмечается снижение этого показателя по средне- и высокостоимостной нишам с последнего квартала 2005 г. (рис. 5). И только по низкостоимостной нише отмечается незначительный прирост этого показателя с начала 2006 г. Однако следует учитывать, что доля таких препаратов в объеме аптечных продаж зарубежных ЛС невелика. Поэтому на формирование ценовой политики импортеров в целом такие препараты не могут оказывать значительного влияния.

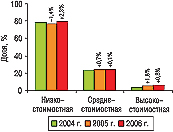

Относительно отечественных ЛС отмечается постоянное повышение темпов приростов объемов аптечных продаж средне- и высокостоимостных ЛС, которое сопровождается увеличением количества наименований таких препаратов на рынке. Однако средневзвешенная стоимость среднестоимостных ЛС постепенно повышается, отдаляясь от нижней границы этой ценовой ниши, а высокостоимостных, напротив, с середины 2005 г. начала стремительно снижаться (рис. 6). Причем именно в разрезе этой ценовой ниши средневзвешенная стоимость 1 упаковки отечественных ЛС превышает таковую зарубежных, что само по себе уменьшает их шансы на победу в конкурентной борьбе с зарубежными препаратами. Поэтому снижение этого показателя по высокостоимостной нише является вполне логичным продолжением экспансии средне- и высокостоимостных отечественных препаратов на рынок. И, следует отметить, этот процесс происходит вполне успешно. Так, по итогам первых 5 мес 2006 г. удельный вес объемов продаж отечественных препаратов в разрезе каждой ценовой ниши увеличился (рис. 7).

К тому же успешность этих препаратов выразилась в превалировании показателей приростов объемов продаж ЛС, относящихся к этим ценовым нишам, над таковыми зарубежного производства, о чем уже неоднократно шла речь в наших исследованиях рынка аптечных продаж за 2006 г. Однако не стоит забывать и о том, что максимальную долю объемов продаж отечественных ЛС составляют низкостоимостные препараты. И здесь для украинских производителей также важно не утратить свое влияние. Тем более в условиях, когда большинство дистрибьюторов получают высокий доход от продаж зарубежных препаратов. Поэтому разумная ценовая и ассортиментная политика производителей способна принести значительную выгоду как самим компаниям, так и оптовым операторам. Необходимо лишь создать взаимовыгодные условия сотрудничества.

Красной нитью сквозь все исследования фармацевтического рынка Украины за первые 5 мес 2006 г. проходит проблема ценообразования относительно зарубежных ЛС. Попробуем разобраться в ситуации. Так, спрос на более дорогостоящие препараты, которые в основном и представлены в портфолио зарубежных производителей, постепенно повышается. Это позволяет дистрибьюторам таких ЛС увеличивать объемы продаж без особых изменений в ассортименте. При этом темпы повышения средневзвешенной розничной стоимости 1 упаковки зарубежных препаратов значительно уступают таковым стоимости 1 весовой единицы импортируемых ГЛС.

|

|

|

| Таблица 1 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Топ-20 импортеров по объемам эксклюзивных поставок ГЛС в денежном выражении в январе–мае 2006 г. с указанием позиции в рейтинге импортеров по объемам ввоза ГЛС в аналогичный период* |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

* В рейтинг включены только те компании, доля эксклюзивных поставок в общем объеме импорта которых не превышает 50% и которые не являются представительствами зарубежных производителей

|

Так, по итогам января–мая 2005 г. прирост этих показателей относительно аналогичного периода 2004 г. составил 5,3 и 16,1% соответственно (рис. 8). А за первые 5 мес 2006 г. их прирост составил всего лишь 3,7 и 4,2%. При этом следует учитывать, что в большинстве случаев при поставках зарубежных ГЛС в Украину валютой платежа является доллар США, курс которого по отношению к гривне со второй половины 2005 г. значительно снизился. Поэтому реальное повышение стоимости 1 весовой единицы ГЛС в январе–мае 2006 г. несколько превышает фактическое. Смягчающим фактором здесь является только отмена таможенной пошлины.

В разрезе стран-поставщиков также наметилась тенденция к сокращению темпов прироста средневзвешенной розничной стоимости 1 упаковки ввозимых ЛС. Особенно это коснулось налаженных поставок из европейских стран (рис. 9). При этом средневзвешенная таможенная стоимость ЛС, ввозимых из стран — традиционных поставщиков относительно недорогой продукции, начала стремительно повышаться. А по результатам исследуемого периода относительно аналогичного периода прошлого года максимальное повышение стоимости 1 упаковки ЛС в разрезе топ-10 стран-производителей по объемам аптечных продаж как в розничной реализации, так и в закупке, отмечается относительно российских препаратов. Отметим также, что разница между средневзвешенной стоимостью 1 упаковки ЛС на входе в рынок (таможенная стоимость) и выходе из него (розничная стоимость) по итогам первых 5 мес 2006 г. относительно аналогичного периода прошлого года значительно уменьшилась.

Логично возникает вопрос: что позволяет выживать дистрибьюторам в таких условиях? Ведь высокий уровень конкуренции со стороны других оптовых операторов рынка не позволяет увеличивать наценку на препараты. Ответить на него помогает изучение конъюнктуры рынка и опыт западных коллег. Так, во многих странах параллельно развиваются два типа дистрибьюторских систем: одноканальная и многоканальная. В первом случае один или несколько препаратов на рынке предлагает только один дистрибьютор в рамках договора об эксклюзивной дистрибьюции с компанией-производителем ЛС, а во втором — препараты распространяются одновременно несколькими оптовыми компаниями. Причем первые обеспечивают высокий уровень рентабельности своей работы посредством установления высокой дистрибьюторской наценки, а вторые — за счет большого товарооборота (см. «Еженедельник АПТЕКА» № 3 (524) от 23 января 2006 г.). Таковы последствия структуризации, постигшей развитые страны задолго до нас. Однако для украинского рынка пока еще характерно большое количество импортеров и дистрибьюторов. При этом в руках первой десятки импортеров уже сосредоточено более половины объемов ввозимых ГЛС. Они же в большинстве случаев являются и крупными общенациональными дистрибьюторами.

Таким образом, избегая в большинстве случаев вторичной дистрибьюции, такие компании оставляют за собой право устанавливать цену. Однако, конкурируя с локальными дистрибьюторами, повышать ее пока не рационально. Поэтому основная ставка делается на увеличение товарооборота и своей доли на рынке. Позволим себе предположить, что такие действия поощряются производителями: они готовы предоставлять взаимовыгодные условия сотрудничества компании, обеспечивающей стабильные закупки немалых партий товара.

Но, помимо гигантов на рынке работают и другие компании. Как свидетельствует практика, успешными среди них в основном оказываются те, кто смог закрепить за собой определенную нишу путем осуществления поставок ЛС по эксклюзивным контрактам. Причем это чуть ли не единственный способ обеспечения рентабельности работы для относительно небольших дистрибьюторов в сложившейся ситуации.

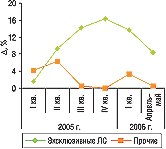

Результаты проведенного анализа объемов поставок ЛС в Украину по эксклюзивным контрактам и продаж таких препаратов свидетельствуют, что это именно та группа продукции, темпы прироста средневзвешенной розничной стоимости 1 упаковки которой, в отличие от аналогичного показателя по всем зарубежным препаратам, со второй половины 2005 г. увеличились (рис. 10). Причем удельный вес объемов аптечных продаж таких ЛС в январе–мае 2006 г. составил практически 18% в денежном и 15% в натуральном выражении от общего объема продаж препаратов зарубежного производства, в первом случае превысив показатели аналогичного периода прошлого года на 1%, а во втором — сократившись почти на 0,5%.

Следует также отметить, что в общем объеме продаж зарубежных ЛС в разрезе групп АТС-классификации первого уровня удельный вес объемов продаж эксклюзивных препаратов в некоторых случаях достаточно весомый (N, R, M и D — более 25%, а L и V — более 55% по итогам января–мая 2006 г.), что обеспечивает дополнительную свободу действий поставщикам таких препаратов при установлении оптовых цен (рис. 11).

В общем объеме импорта ГЛС в Украину в этот же период доля таких поставок составила около 16%, что оказалось ниже, чем в аналогичный период прошлого года практически на 2%. Кроме того, удельный вес компаний, поставляющих такие препараты, составляет порядка 40% от общего количества импортеров ГЛС в Украину. Однако доля таких поставок в общем объеме ввоза ГЛС значительна далеко не у всех крупных импортеров (табл. 1). Тогда как ее увеличение отмечается относительно небольших компаний. Логично напрашивается вывод, что импортеры, специализирующиеся на эксклюзивных поставках ЛС (объем импорта эксклюзивных препаратов которыми составляет более 50% от общего объема ввоза ГЛС в денежном выражении), в формирование своей ценовой политики закладывают принцип финансовой устойчивости компании.

Небольшие дистрибьюторы также стараются обеспечить рентабельность за счет эксклюзивных препаратов. Крупные оптовые операторы имеют возможность делать ставку на увеличение своей доли не за счет повышения стоимости эксклюзивных препаратов, а путем увеличения территориального охвата, количества клиентов и повышения их лояльности.

Итак, пути достижения успеха разными участниками фармацевтического рынка Украины различны. В то время как одни стараются увеличивать товарооборот и расширять территориальное покрытие, другие «снимают сливки» на эксклюзивных поставках, а третьи стремятся успеть и то, и другое. При этом механизм ценообразования является достаточно сложным инструментом, овладев которым, компания может самостоятельно влиять на степень свободы своей жизнедеятельности — уровень рентабельности, финансовую устойчивость. Некоторые компании готовы жертвовать своими амбициями и работать на перспективу. Однако в любом случае их выживание зависит от отношений с производителями, которые отдают преференции далеко не всем и, как правило, предпочитают сотрудничать со стабильными и прогнозируемыми компаниями. Похоже, на нынешнем этапе структуризации рынка его участники уже приняли новые правила игры. Производитель инвестирует не во всех, желающих «к завтраку» дистрибьюторов, а проводит весьма тщательный отбор по своим внутренним критериям. Избранные вынуждены постоянно доказывать свое соответствие, а если не докажут — проиграет производитель, для которого инвестиции в дистрибьюцию — это не что иное как инвестиции в розничную сеть — один из наилучших способов завоевать лояльность и приверженность покупателей. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим