|

Напомним, что проведенный анализ основан на данных о 3 основных видах промоционной активности компаний — производителей ЛС: посещения медпредставителей, почтовая рассылка материалов, проведение конференций, семинаров и других научных мероприятий. Подробнее о методологии исследования «PromotestSM» читайте в «Еженедельнике АПТЕКА» № 24 (545) от 19 июня 2006 г.

РЫНОЧНЫЙ МЕХАНИЗМ…

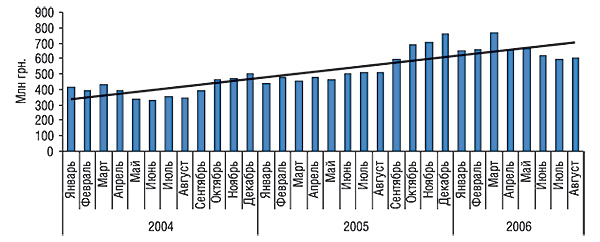

Ни для кого не секрет, что современный розничный рынок аптечных продаж ЛС уверенно продолжает свое движение вперед, вверх и вширь (рис. 1). По итогам первых 8 мес 2006 г. прирост объема продаж ЛС в денежном выражении составил 35,9% по сравнению с аналогичным периодом предыдущего года. В результате объем розничного фармацевтического рынка достиг отметки 5209,0 млн грн. Изображенный на рисунке линейный тренд развития этого сегмента красноречиво говорит сам за себя. Разумеется, вопрос о механизмах, которые лежат в основе постоянной и целенаправленной подпитки подобного роста, был и остается весьма актуальным. Как удается дистрибьюторам и производителям ЛС достигать столь ощутимого прироста товарооборота, а покупателям — обеспечивать его? В отношении его величества потребителя причины достаточно прозрачны — прирост реального дохода населения в исследуемый период вплотную подобрался к отметке 20% по сравнению с январем–августом 2005 г. (сведения Госкомстата Украины). Очевидно, эти данные согласуются с увеличением объема реализации ЛС. Вместе с тем представить полный список шестеренок-двигателей рыночного роста и определить вклад каждой из них, по-видимому, окажется не просто сложной, а практически невыполнимой задачей. Давайте попытаемся разобраться в главных двигателях прогресса.

|

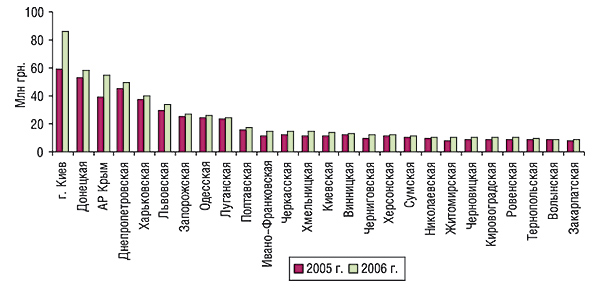

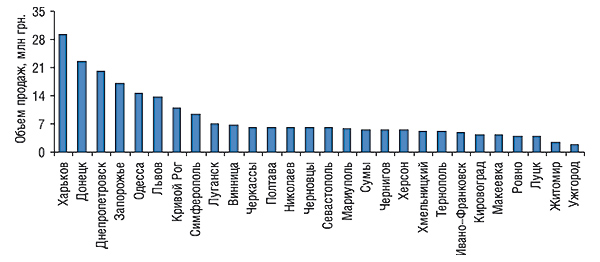

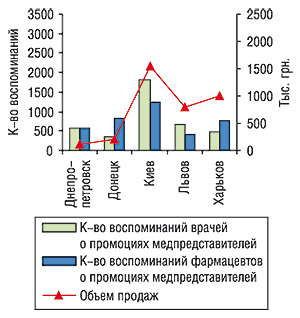

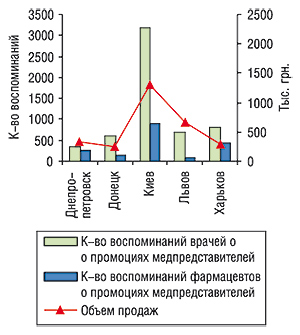

Закономерно, что объемы и структура аптечных продаж ЛС во всех регионах различны, как должны быть дифференцированы и подходы к их продвижению (рис. 2). Лидерами по потреблению более дорогостоящих препаратов, как правило, являются крупные города и областные центры. Это в значительной степени обусловливает концентрацию внешних служб компаний — производителей ЛС в таких населенных пунктах. При этом позиционирование компании в каждом регионе должно соответствовать структуре продаж ЛС в разрезе отдельных городов. Обратите внимание, насколько выше объемы аптечных продаж в Донецкой области, чем в Харьковской. Однако удельный вес Донецка в суммарном объеме продаж области существенно ниже, чем Харькова. Не удивительно, что в Харькове объем продаж оказался выше (рис. 3). Поэтому если компания-производитель намерена продвигать дорогостоящие препараты, логичнее ориентировать медпредставителей на областной центр и распределять количество персонала в соответствии с территориальной структурой продаж.

|

|

К тому же развитие рынка тесно связано со взаимодействием спроса и предложения. В связи с этим закономерен вопрос: неужели объем рынка увеличивается за счет того, что люди начали больше болеть и, соответственно, — потреблять больше ЛС? По данным Госкомстата Украины средняя численность населения за январь–август 2006 г. составила 46,8 млн человек. Согласно данным об объемах аптечных продаж аналитической системы исследования рынка «Фармстандарт», среднемесячные продажи ЛС в нашей стране на душу населения в этот же период составили 13,9 грн. в денежном выражении и 2,2 упаковки в натуральном. А по результатам аналогичного периода 2005 г. эти показатели составляли 10,2 грн. и 1,9 упаковки соответственно. Кажется, вполне соизмеримые величины! Учитывая западные масштабы потребления ЛС, можно уверенно сказать, что отечественный фармрынок имеет немалые резервы для роста. С одной стороны, он может еще долго расти за счет повышения доходов населения и увеличения объемов продаж более дорогостоящих препаратов. С другой — такие изменения структуры спроса требуют постоянных трансформаций предложения. И здесь производители не отстают, особенно зарубежные. В то время как отечественные компании стараются привести производство в соответствие с мировыми стандартами качества, осуществляют кардинальные перестройки в продуктовом портфеле, зарубежные производители уже давно имеют ассортимент, вполне соответствующий запросам современного потребителя. По этой схеме работает большой и невероятно сложный механизм фармрынка, заживляя бесконечной чередой возникающие на теле человека раны.

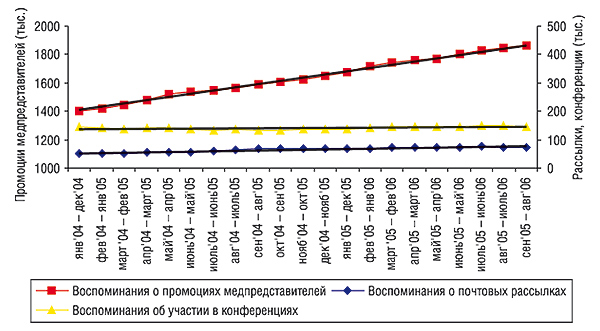

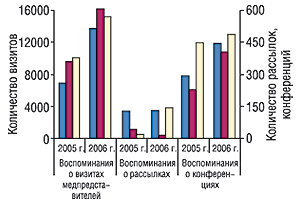

Причем в этом механизме безошибочно можно выделить наиболее крупные и значимые шестеренки — реклама, промоции, направленные на врачей, стимулирование каналов сбыта и некоторые другие. Напомним, что, согласно последним тенденциям на рынке промоций, реклама на телевидении постепенно утрачивает свою первостепенную значимость, являясь скорее «предметом роскоши, чем средством передвижения». Поэтому следует отметить, что сегодня одним из наиболее эффективных средств продвижения ЛС по праву может считаться работа с врачами. Чтобы завоевать симпатии врачей, производители все активнее используют визиты медицинских представителей, почтовые рассылки, организуют специализированные конференции и симпозиумы. За первые 8 мес 2006 г. врачи запомнили на 6,6% больше присланных информационных материалов и на 12,2% — участий в конференциях, чем в аналогичный период предыдущего года (рис. 4). Особого внимания не только по значимости, но и по показателю прироста (+16,8%) заслуживают воспоминания врачей о посещениях медпредставителей. В целом за исследуемый период врачи вспомнили 1274 тыс. визитов медпредставителей, 55 тыс. почтовых рассылок, 103,3 тыс. конференций и симпозиумов. Следует отметить, что существует довольно выраженная сезонность проведения подобного рода промоакций. И это дает основания утверждать, что после летнего затишья обязательно последует еще большее повышение промоактивности, направленной на врачей.

|

Примечательно, что при изучении тенденций в отношении исследуемых методов промоции именно по визитам медпредставителей выявлен четко выраженный возрастающий тренд развития, вполне согласующийся с таковым аптечных продаж ЛС. Выходит, эффективность этого инструмента промоции вполне оправдана.

Отметим, что по сравнению с январем–августом 2005 г. фармпроизводители несколько изменили распределение усилий своих внешних служб относительно врачей различных специальностей (табл. 1). В рейтинге по среднему количеству воспоминаний о промоциях медпредставителей на одного врача гастроэнтерологи опередили лидеров предыдущего года — кардиологов и заняли первую позицию (как и в 2004 г.). Следует обратить внимание, что четвертую позицию по посещаемости медпредставителями в исследуемый период поделили между собой представители четырех специальностей: аллергологи/пульмонологи, неврологи, урологи и эндокринологи. Увеличение в среднем на 6,5% количества визитов к одному врачу указывает также на то, что рынок промоактивности по работе с врачами растет практически пропорционально как за счет расширения территориального охвата внешних служб компаний — производителей ЛС, так и посредством увеличения количества посещений одного врача.

Таблица 1

Среднее количество воспоминаний о промоциях медпредставителей на одного врача за первые 8 мес 2004–2006 гг. в разрезе специальностей

| № п/п | Специальность | Среднее количество воспоминаний о промоциях медпредставителей | ||||

| 2006 г. | D по сравнению с 2005 г., % | 2005 г. | D по сравнению с 2004 г., % | 2004 г. | ||

| 1 | Гастроэнтерологи | 69 | 21,1 | 57 | 7,5 | 53 |

| 2 | Кардиологи | 61 | -1,6 | 62 | 87,9 | 33 |

| 3 | Терапевты | 60 | 7,1 | 56 | 3,7 | 54 |

| 4 | Аллергологи/пульмонологи | 56 | 3,7 | 54 | 14,9 | 47 |

| 5 | Неврологи | 56 | 9,8 | 51 | 18,6 | 43 |

| 6 | Урологи | 56 | 16,7 | 48 | -14,3 | 56 |

| 7 | Эндокринологи | 56 | 1,8 | 55 | 14,6 | 48 |

| 8 | Гинекологи | 53 | 3,9 | 51 | 34,2 | 38 |

| 9 | Отоларингологи | 53 | 6,0 | 50 | 11,1 | 45 |

| 10 | Педиатры | 52 | 8,3 | 48 | 17,1 | 41 |

| 11 | Дерматологи | 50 | 2,0 | 49 | 36,1 | 36 |

| 12 | Ортопеды/травматологи | 45 | 4,7 | 43 | -17,3 | 52 |

| 13 | Хирурги | 45 | 4,7 | 43 | -6,5 | 46 |

| 14 | Анестезиологи | 41 | 5,1 | 39 | -2,5 | 40 |

| 15 | Психиатры | 40 | 11,1 | 36 | -26,5 | 49 |

| Всего | 53 | 6,5 | 50 | 9,8 | 45 | |

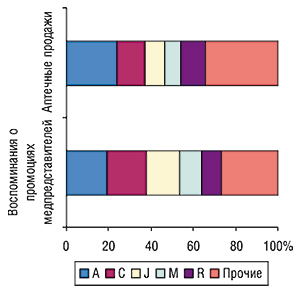

Подобное распределение промоактивности по врачебным специальностям ярко отразилось в рейтинге АТС-групп первого уровня по количеству воспоминаний врачей о промоциях медпредставителей (рис. 5). Разумеется, среди гастроэнтерологов и кардиологов необходимо продвигать препараты, влияющие на пищеварительную и сердечно-сосудистую систему, поэтому высокое положение в рейтинге групп А и С представляется вполне логичным.

|

Показательно, что и на рынке аптечных продаж препараты, входящие в группы А и С, также имеют наибольший удельный вес в общем объеме продаж ЛС — 23,7 и 13,4% соответственно по итогам первых 8 мес 2006 г. Ниже второго места позиции фармакотерапевтических групп в рейтинге продаж и промоций медпредставителей согласуются уже не столь четко, что, однако, вполне объяснимо. Так, третья позиция группы J «Противомикробные средства для системного применения» в топ-списке по количеству запомнившихся посещений медпредставителей (удельный вес — 15,8%) является достаточно обоснованной даже с учетом значительно меньшей доли в общем объеме продаж (9,7%). Ведь эта группа представлена в первую очередь препаратами рецептурного отпуска, для которых такие стандартные пути ОТС-промоции, как реклама в различных медиа — табу. Поэтому продвижение таких препаратов посредством работы с врачами в данном случае становится особенно значимым.

Топ-лист торговых наименований препаратов по количеству воспоминаний врачей о промоциях медпредставителей в исследуемый период, как и в предыдущем году, возглавил препарат рецептурного отпуска БЕРЛИПРИЛ (табл. 2). Следует обратить внимание, что в исследуемый период именно этот препарат оказался лидером группы С09А А «Ингибиторы АПФ» по объему продаж ЛС в денежном выражении. Кроме того, в рейтинге по этому показателю за первые 8 мес 2006 г. было отмечено несколько внушительных «взлетов» (АУГМЕНТИН, КАЛЬЦИЙ-Д3 НИКОМЕД, МОВАЛИС, ФАСТУМ, НИМЕСИЛ), которые хорошо коррелируют с усилившейся активностью медпредставителей.

Таблица 2

Топ-30 торговых наименований препаратов по количеству воспоминаний врачей о промоциях медпредставителей за первые 8 мес 2006 г. с указанием позиции в рейтинге за аналогичный период 2005 г. и показателей активности их сбыта

| Наименование | Воспоминания о промоциях медпредставителей | Аптечные продажи | ||||

| № п/п в 2006 г. | Количество в 2006 г. | № п/п в топ-30 в 2005 г. | № п/п в 2006 г. | Объем в 2006 г., тыс. грн. | № п/п в 2005 г. | |

| БЕРЛИПРИЛ | 1 | 14 160 | 1 | 63 | 12 885 | 65 |

| МЕЗИМ | 2 | 14 110 | 2 | 7 | 36 208 | 6 |

| ДИКЛОБЕРЛ | 3 | 12 135 | 3 | 18 | 22 751 | 16 |

| АУГМЕНТИН | 4 | 10 327 | 5 | 57 | 13 335 | 103 |

| КАЛЬЦИЙ-Д3 НИКОМЕД | 5 | 9770 | – | 293 | 4864 | 427 |

| МОВАЛИС | 6 | 8783 | 13 | 36 | 16 699 | 43 |

| ФАСТУМ | 7 | 8240 | 11 | 37 | 16 370 | 41 |

| НИМЕСИЛ | 8 | 7971 | 7 | 45 | 15 206 | 72 |

| ПРЕДУКТАЛ | 9 | 7871 | 4 | 6 | 36 538 | 9 |

| ЙОДОМАРИН | 10 | 7841 | 26 | 136 | 8450 | 113 |

| ПРЕСТАРИУМ | 11 | 7780 | 6 | 70 | 12 120 | 165 |

| ФРОМИЛИД | 12 | 7570 | 22 | 219 | 6363 | 319 |

| ХИЛАК | 13 | 7368 | 8 | 46 | 15 154 | 55 |

| БЕРЛИТИОН | 14 | 6508 | 20 | 116 | 9183 | 107 |

| РЕФОРТАН | 15 | 6365 | 15 | 439 | 3238 | 423 |

| КОРВИТОЛ | 16 | 6218 | – | 220 | 6311 | 176 |

| ЭГИЛОК | 17 | 5908 | 12 | 183 | 7311 | 183 |

| ЭНАП | 18 | 5900 | 14 | 11 | 29 991 | 10 |

| ФРАКСИПАРИН | 19 | 5781 | – | 102 | 9885 | 82 |

| ДЕТРАЛЕКС | 20 | 5771 | 17 | 38 | 15 904 | 81 |

| ФЛЕМОКСИН | 21 | 5720 | 25 | 131 | 8689 | 136 |

| МУЛЬТИ-ТАБС | 22 | 5657 | 10 | 78 | 11 627 | 57 |

| ЛАЗОЛВАН | 23 | 5550 | 9 | 16 | 23 172 | 14 |

| КЛЕКСАН | 24 | 5448 | – | 165 | 7638 | 243 |

| ДИРОТОН | 25 | 5224 | 19 | 81 | 11 439 | 108 |

| ГЕПАБЕНЕ | 26 | 5062 | – | 27 | 19 846 | 47 |

| ФЕЗАМ | 27 | 4990 | – | 4 | 38 497 | 19 |

| МИЛИСТАН | 28 | 4803 | – | 189 | 715 | 268 |

| ЙОДБАЛАНС | 29 | 4788 | – | 1419 | 451 | — |

| ЛИЗИНОПРИЛ | 30 | 4677 | – | 317 | 4524 | 408 |

Примечательно, что первые 15 строк рейтинга торговых наименований ЛС представлены в основном препаратами компании «Berlin-Chemie», которая, очевидно, заслуженно занимает лидирующую позицию в топ-листе корпораций не только по количеству воспоминаний врачей о визитах медпредставителей, но и по объему аптечных продаж ЛС в денежном выражении (табл. 3). В целом налицо достаточно четкая закономерность — большинство корпораций, вошедших в топ-30 по количеству промоакций медпредставителей, за первые 8 мес 2006 г. занимают видные места в рейтинге по объему продаж за аналогичный период. Заслуживает внимания и тот факт, что в приведенном топ-листе фигурируют всего 3 отечественных производителя: «Дарница», «Артериум» и «Фармак».

Таблица 3

Топ-30 корпораций по количеству воспоминаний врачей о промоциях медпредставителей за первые 8 мес 2006 г. с указанием позиции в рейтинге за аналогичный период 2005 г. и показателей активности реализации их продукции

| Корпорация | Воспоминания о промоциях медпредставителей | Аптечные продажи | ||||

| № п/п в 2006 г. | Количество в 2006 г. | № п/п в топ-30 в 2005 г. | № п/п в 2006 г. | Объем в 2006 г., млн грн. | № п/п в 2005 г. | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 132 071 | 1 | 1 | 229,1 | 2 |

| KRKA (Словения) | 2 | 43 983 | 2 | 5 | 144,9 | 5 |

| ratiopharm (Германия) | 3 | 41 763 | 4 | 17 | 74,6 | 19 |

| GlaxoSmithKline (Великобритания) | 4 | 37 535 | 5 | 9 | 126,3 | 9 |

| Servier (Франция) | 5 | 36 979 | 3 | 13 | 101,7 | 17 |

| Nycomed (Норвегия)* | 6 | 34 926 | 13 | 18 | 73,8 | 20 |

| Sanofi-Aventis (Франция) | 7 | 32 919 | 6 | 2 | 227,2 | 1 |

| Sandoz (Швейцария)** | 8 | 30 812 | 7 | 10 | 125,6 | 11 |

| Gedeon Richter (Венгрия) | 9 | 30 052 | 15 | 11 | 112,5 | 10 |

| Дарница (Украина) | 10 | 28 381 | 8 | 3 | 188,4 | 3 |

| Boehringer Ingelheim (Германия) | 11 | 26 117 | 11 | 16 | 75,2 | 15 |

| Ranbaxy (Индия) | 12 | 26 002 | — | 20 | 62,3 | 21 |

| Артериум Корпорация (Украина) | 13 | 24 490 | 10 | 4 | 172,0 | 4 |

| Egis (Венгрия) | 14 | 24 108 | 18 | 25 | 51,2 | 26 |

| Mili Healthcare (Великобритания) | 15 | 23 068 | 12 | 43 | 36,3 | 48 |

| Solvay Pharmaceuticals (Нидерланды) | 16 | 23 058 | 27 | 22 | 56,3 | 24 |

| Bionorica (Германия) | 17 | 22 518 | 16 | 37 | 39,2 | 42 |

| Фармак (Украина) | 18 | 19 667 | — | 7 | 134,8 | 7 |

| Zentiva (Чешская Республика) | 19 | 19 028 | — | 35 | 40,0 | 35 |

| Astellas Pharma Europe (Нидерланды) | 20 | 18 089 | 19 | 46 | 4,4 | 44 |

| Heel (Германия) | 21 | 17 925 | 20 | 14 | 95,5 | 12 |

| Dr. Reddy’s (Индия) | 22 | 15 556 | 29 | 31 | 41,2 | 34 |

| Micro Labs (Индия) | 23 | 14 665 | 17 | 93 | 10,9 | 102 |

| Schering (Германия) | 24 | 14 514 | 22 | 24 | 52,2 | 23 |

| Pfizer Inc. (США) | 25 | 13 745 | 24 | 19 | 73,3 | 16 |

| Sagmel (США) | 26 | 13 118 | 21 | 15 | 84,0 | 14 |

| Actavis (Исландия) | 27 | 12 837 | 9 | 12 | 102,2 | 13 |

| Hikma (Иордания) | 28 | 12 201 | — | 78 | 15,0 | 85 |

| Ferrosan (Дания) | 29 | 10 872 | 23 | 52 | 25,3 | 49 |

| Genom Biotech (Индия) | 30 | 9773 | 14 | 21 | 62,0 | 18 |

*В итоговые данные количества воспоминаний о промоциях медпредставителей компании «Nycomed» (Норвегия) включены промоции компании «Merck KGaA» (Германия).

**В исследовании «PromotestSM» корпорация «Novartis» (Швейцария) отображается в виде отдельных структурных подразделений. С 01.2006 г. данные по компании «Hexal AG» включены в итоговые корпорации «Novartis» (Швейцария) структурного подразделения «Sandoz» (Швейцария).

Очевидно, в данном случае промотируются относительно дорогостоящие препараты, что вполне объясняется большей рентабельностью производства таковых и возможностью закладывания затрат на содержание внешних служб в стоимость товара. Выходит, производители оказывают существенное влияние на увеличение потребления более дорогостоящих препаратов, что само по себе стимулирует увеличение объемов аптечных продаж. То, какова реакция потребителя на такую политику продвижения, интересно было бы проанализировать на примере отдельных препаратов.

…И ЕГО ШЕСТЕРЕНКИ

Следует обратить внимание на то, что в составе топ-10 торговых наименований препаратов по количеству воспоминаний врачей о промоциях медпредставителей за первые 8 мес 2006 г. было отмечено присутствие 3 препаратов, относящихся к группе М01А «Нестероидные противовоспалительные и противоревматические средства»: ДИКЛОБЕРЛ, МОВАЛИС и НИМЕСИЛ (см. табл. 2). Приведенные данные также свидетельствуют о том, что в разрезе групп АТС-классификации третьего уровня эта группа препаратов занимает второе место по объемам аптечных продаж (табл. 4). А показатель прироста объемов реализации препаратов группы М01А значительно опережает таковой в целом по рынку и является максимальным из числа топ-10 групп АТС-классификации третьего уровня. Можно сказать, что мы имеем дело с одной из наиболее активно развивающихся групп препаратов.

Таблица 4

Топ-10 групп АТС-классификации третьего уровня по объему аптечных продаж ЛС в денежном выражении за первые 8 мес 2004–2006 гг. с указанием процента прироста по сравнению с предыдущим годом

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2004 | 2005 | D, % | 2006 | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 133,8 | 193,2 | 44,5 | 244,5 | 26,5 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 98,7 | 134,1 | 35,8 | 215,1 | 60,4 |

| 3 | C01E | Прочие кардиологические препараты | 77,2 | 107,2 | 38,8 | 153,1 | 42,8 |

| 4 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 80,2 | 102,4 | 27,6 | 137,9 | 34,7 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 79,2 | 101,0 | 27,4 | 134,5 | 33,2 |

| 6 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 53,8 | 79,5 | 47,9 | 127,8 | 60,7 |

| 7 | A11A | Поливитамины с добавками | 81,7 | 87,6 | 7,1 | 123,3 | 40,8 |

| 8 | N05C | Снотворные и седативные препараты | 71,3 | 85,5 | 20,0 | 118,6 | 38,7 |

| 9 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 59,8 | 77,7 | 30,0 | 116,7 | 50,2 |

| 10 | J01D | Прочие бета-лактамные антибиотики | 68,7 | 93,6 | 36,3 | 115,9 | 23,8 |

| Прочие | 2177,9 | 2770,5 | 27,2 | 3721,6 | 34,3 | ||

| Всего | 2982,3 | 3832,3 | 28,5 | 5209,0 | 35,9 | ||

В то время как увеличение количества воспоминаний врачей о промоциях медпредставителями средств, влияющих на опорно-двигательный аппарат (препараты группы М), на 11,7% сопровождалось увеличением объемов продаж таковых на 42,2%, объем реализации препаратов группы М01А увеличился на 60,4%.

Рассматривая объемы продаж препаратов группы М01А в разрезе помесячной динамики, можно отметить, что неимоверное увеличение объемов реализации таких ЛС началось еще во второй половине 2005 г. (рис. 6). Сейчас несложно убедиться, что компании-производители в этом сегменте рынка не собираются сдавать свои позиции. Покорение одной вершины — это полпути к покорению следующей. Подтверждение тому — повышение промоционной активности компаний-производителей, направленной на продвижение МОВАЛИСА, НИМЕСИЛА и ДИКЛОБЕРЛА (входящих в число лидеров по объемам продаж препаратов группы М01А). Так, удельный вес количества воспоминаний врачей о промоциях этих препаратов по итогам первых 8 мес 2006 г. в общем объеме количества воспоминаний врачей о промоциях препаратов группы М увеличился относительно аналогичного периода 2005 г. на 4,3% (с 18,7 до 23,0%). Отметим также, что суммарное количество воспоминаний врачей о промоциях указанных препаратов увеличилось в этот же период на 36,1%, фармацевтов — на 70,0%, а объемы продаж — на 43,1%.

|

Необходимо разобраться в особенностях продаж представленных препаратов: какое влияние на принятие решения о покупке такого продукта может оказать врач или фармацевт. Так возникает один из насущных вопросов стратегии продвижения препаратов. Куда направить усилия работы внешней службы: на врачей или фармацевтов !

У истоков разработки стратегии по продвижению всех ЛС, безусловно, лежат планы компании, макроэкономические показатели развития страны и отдельных регионов, законодательные ограничения, конъюнктура рынка и т.д. Но целью любой политики сбыта является повышение рентабельности производства.

Так, если для продвижения безрецептурных препаратов существует возможность комплексного использования различных инструментов промоции, то продвижение рецептурных достаточно жестко привязано к работе внешней службы компании. В последнее время отмечается переориентация многих производителей на укрепление внешних служб. Повышение стоимости телерекламы в значительной степени повлияло на увеличение количества безрецептурных ЛС в списке промотируемых препаратов. Таким образом, если до недавнего времени промоции медпредставителей были в основном направлены на продвижение рецептурных ЛС, то сейчас эти границы стираются. Успех того или иного препарата на рынке определяется качественными и ценовыми характеристиками, правильным позиционированием товара, канальной активностью компании-производителя и (в данном случае) эффективностью работы внешней службы.

Логично, что в каждом конкретном случае мы будем иметь дело с различными стратегиями продвижения. Даже учитывая то, что два из трех исследуемых препаратов (НИМЕСИЛ и ДИКЛОБЕРЛ) продвигаются компанией «Berlin-Chemie/Menarini Group».

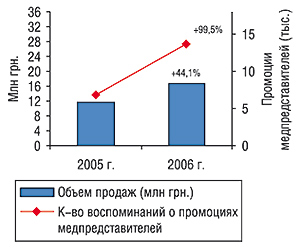

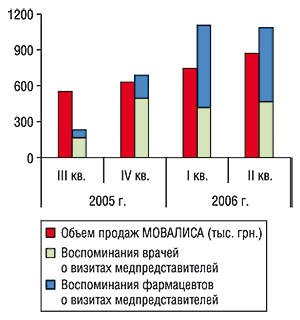

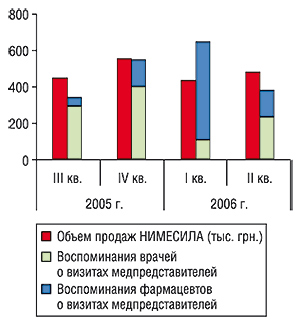

Итак, в числе исследуемых препаратов приблизительно с одинаковыми ценовыми характеристиками представлены МОВАЛИС компании «Boehringer Ingelheim» и НИМЕСИЛ. По итогам первых 8 мес 2006 г. объемы продаж первого составили 16,7 млн грн., превысив показатели аналогичного периода прошлого года на 44,1% (рис. 7). Количество воспоминаний врачей и фармацевтов о промоциях медпредставителей этого препарата увеличилось практически в 2 раза и составило 13,7 тыс. Относительно НИМЕСИЛА было зафиксировано увеличение объемов продаж на 73,1% (до 15,2 млн грн.), а количество воспоминаний о промоциях такового увеличилось на 68,8% и составило 16,1 тыс. (рис. 8).

|

|

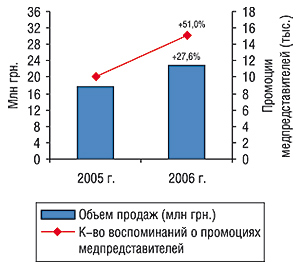

ДИКЛОБЕРЛ является доступным препаратом для большей части населения по своим ценовым характеристикам (среднестоимостная ценовая ниша). Во многом это обусловливает успешность его продаж. За первые 8 мес 2006 г. объемы продаж ДИКЛОБЕРЛА увеличились на 27,6% и составили 22,8 млн грн. в денежном выражении (рис. 9). Количество воспоминаний о промоциях этого препарата — 15,2 тыс., что выше показателя за аналогичный период 2005 г. на 51,0%.

|

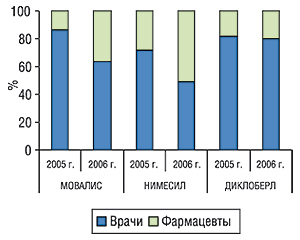

При этом промоции ДИКЛОБЕРЛА оказались в значительной степени ориентированными на врачей — порядка 80% общего количества воспоминаний о визитах медпредставителей за первые 8 мес 2006 г. (рис. 10). Относительно МОВАЛИСА и НИМЕСИЛА по итогам исследуемого периода было зафиксировано существенное увеличение количества воспоминаний фармацевтов о промоциях медпредставителей. Однако решающей эта категория оппонентов стала для НИМЕСИЛА: доля воспоминаний фармацевтов о визитах медпредставителей в общем объеме промоций этого препарата в исследуемый период составила 51%.

|

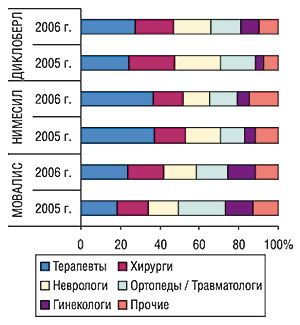

Безусловно, наибольшие усилия компаний-производителей направлены на работу с врачами. Так, по итогам первых 8 мес 2006 г. максимальное количество визитов по исследуемой группе препаратов отмечено относительно терапевтов (рис. 11). Медпредставители также посещали хирургов, неврологов, ортопедов/травматологов и гинекологов. Промоции МОВАЛИСА практически равномерно распределились между врачами этих специальностей. Удельный вес количества воспоминаний гинекологами о промоциях ДИКЛОБЕРЛА в исследуемый период существенно увеличился. А промоактивность компании-производителя по продвижению НИМЕСИЛА оказалась в большей степени ориентирована на терапевтов.

|

Несмотря на то, что наиболее весомой категорией остаются визиты медпредставителей, в исследуемый период были зафиксированы также воспоминания врачей о полученных рассылках и об участии в конференциях, симпозиумах и других научных мероприятиях (рис. 12). Фармацевты в данном случае задействованы не были. Причем по количеству воспоминаний о рассылках и участии в конференциях лидирует ДИКЛОБЕРЛ.

|

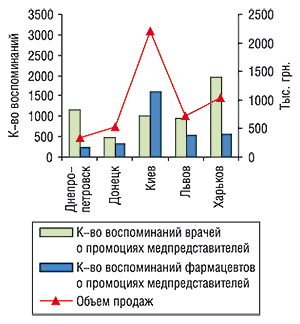

Помимо длительности проведения кампании, способов промоции, выбора целевой аудитории (врачи различных специальностей, фармацевты) немалое значение имеет конкурентная обстановка в регионе, где работает внешняя служба. Закономерно, что наиболее активные действия медпредставителей по продвижению препаратов осуществляются преимущественно в областных центрах. Давайте рассмотрим результативность работы медпредставителей по продвижению исследуемой группы препаратов на примере 5 крупных городов Украины. Так, в общем объеме аптечных продаж ЛС суммарный удельный вес Днепропетровска, Донецка, Киева, Львова и Харькова в денежном выражении по итогам первых 8 мес 2006 г. составил 26,0%. Доля продаж исследуемой группы препаратов в этих городах достигла отметки 20,8%.

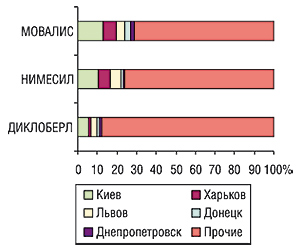

В общем объеме продаж МОВАЛИСА в денежном выражении по итогам первых 8 мес 2006 г. практически 30% приходится на указанные выше города (рис. 13). Их удельный вес в общем объеме продаж НИМЕСИЛА составил 24,0%, ДИКЛОБЕРЛА — всего 12,5%. Относительно последних двух препаратов такие показатели свидетельствуют о смещении акцента работы внешней службы в сторону менее крупных населенных пунктов. При этом превалирование объемов продаж более дорогих препаратов в крупных городах является вполне логичным и перекликается с общерыночной ценовой структурой объемов продаж.

|

Так, МОВАЛИС является лидером исследуемой группы препаратов по продажам в Днепропетровске, Донецке, Киеве и Харькове (рис. 14, 15, 16). НИМЕСИЛ опередил его во Львове. Приведенные данные свидетельствуют о том, что пути движения медпредставителей с промоциями этих препаратов по возможности не пересекаются. Так, в Киеве медпредставители «Boehringer Ingelheim» сделали ставку на фармацевтов, в Харькове и Днепропетровске активизировали свою работу с врачами. Продвижение НИМЕСИЛА в корзину донецкого и харьковского покупателей осуществляется во многом благодаря фармацевтам. Количество воспоминаний о визитах медпредставителей с промоциями ДИКЛОБЕРЛА в исследуемый период оказалось максимальным по Киеву, тогда как лидером этого региона по объемам продаж стал МОВАЛИС.

Логично, что формирование стратегии работы внешней службы во многом определяется конкурентной обстановкой в рамках отдельного региона. Многое зависит от личностных качеств и профессиональных навыков персонала внешней службы компании. И все это в комплексе вносит вклад в успех препарата на рынке.

|

|

|

Тем не менее любые усилия работы внешней службы, направленные на продвижение того или иного препарата в различных городах, должны соответствующим образом отражаться на изменениях объемов продаж. Для наглядности приведем несколько примеров корреляции объемов продаж и количества воспоминаний о визитах медпредставителей врачами и фармацевтами. Так, из трех исследуемых нами препаратов наибольшие объемы продаж за январь–август 2006 г. в Киеве были зафиксированы относительно МОВАЛИСА. Причем на протяжении достаточно длительного периода они характеризуются постепенным увеличением. В период с III кв. 2005 г. по II кв. 2006 г. продажи этого препарата в столице увеличились на 58,4% (с 550,8 до 872,4 тыс. грн., рис. 17). Причем ежеквартально увеличение происходило достаточно равномерно. В это же время повышалась и активность компании-производителя по работе с врачами. Во втором полугодии 2005 г. максимальная доля количества воспоминаний о визитах медпредставителей была закреплена за врачами. С начала 2006 г. компания изменила свою стратегию: теперь в общем объеме воспоминаний о промоциях медпредставителей больший удельный вес составили фармацевты. При этом существенное увеличение количества воспоминаний фармацевтов о визитах медпредставителей не привело к аналогичному всплеску объемов продаж МОВАЛИСА. По-видимому, месседжи, посылаемые в данном случае врачам, больше соответствовали целевой аудитории.

|

Подтверждением тому служит и динамика объемов продаж НИМЕСИЛА в Харькове (рис. 18). Так, во втором полугодии 2005 г. количество воспоминаний о визитах медпредставителей врачами существенно превалировало над таковым фармацевтами. В I кв. 2006 г. компания-производитель направила работу внешней службы на фармацевтов. В результате таких изменений объем продаж препарата уменьшился. Зато уже по итогам II кв. текущего года, когда увеличилось количество воспоминаний врачей о визитах медпредставителей, продажи НИМЕСИЛА вновь повысились. Очевидно, что аналогичную зависимость можно найти и в промоциях других групп препаратов.

Конечно же, соотношение визитов к врачам и фармацевтам компания определяет самостоятельно. Однако месседжи, посылаемые при этом, должны соответствовать целевой аудитории. Каждый медпредставитель обязан четко знать, куда и с какой целью направлять свои усилия, а главное — какие нужны инструменты для получения запланированного результата.

|

Всех пациентов условно можно разделить на несколько категорий по демографическому, социальному и экономическому признакам. Поэтому рынок должен быть дифференцированным. В идеале врачи должны обеспечивать не только качественную терапию, но и способствовать максимально безболезненному для кошелька человека лечению. Причем последнее утверждение справедливо и для фармацевтов. По-видимому, пока еще для медпредставителей открыты многие двери, и есть возможность планировать свою работу, учитывая интересы конкурентов: охватывать новые территории, занимать свою нишу. Не исключено, что со временем промоционная активность компаний-производителей достигнет того предела восприятия информации врачами и фармацевтами, когда потребуется поиск новых нестандартных подходов к организации работы внешней службы. Пока же увеличение объемов аптечных продаж и потребления более дорогостоящих препаратов свидетельствует о готовности участников процесса принимать заявленные правила игры. И это несмотря на то, что во многих развитых странах вопрос введения ограничений для работы медпредставителей стоит на повестке дня регуляторных органов и многих некоммерческих организаций. Мировой опыт наглядно демонстрирует, что этот сегмент промоционого рынка находится на зыбкой почве и требует предельно корректного к себе отношения. Поэтому, строя город на песке, не забудьте заложить прочный фундамент. n

Екатерина Кармалита, Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим