|

ЛЮБОВЬ ЗЛА

По итогам 2006 г. общий объем рынка телевизионной рекламы ЛС составил 1212,2 млн грн., из которых 87,1% составила прямая ТВ-реклама, а оставшиеся 12,9% — спонсорство (рис. 1). В этом исследовании объем рынка традиционно рассчитывается в ценах прайс-листов (open-rate), то есть без учета различных скидок или надбавок, предоставляемых рекламодателям рекламными агентствами (объемные, агентские, за следование помесячному графику размещения, за предоплату и прочие). В связи с этим реальный объем рынка оценивается приблизительно в 40% номинального.

|

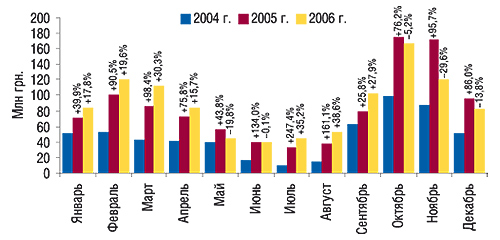

Объем рынка прямой ТВ-рекламы ЛС составил 1056,2 млн грн., что выше аналогичного показателя 2005 г. на 3,3%. При этом доля декабря, равно как и всего IV кв., в общем объеме прямой ТВ-рекламы в 2006 г. оказалась непривычно низкой и составила всего 7,8% и 35,0% соответственно (для сравнения, в 2005 г. — 9,3 и 43,4%) (рис. 2).

|

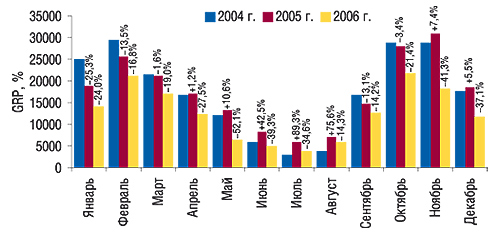

Однако, если уменьшение количества инвестиций производителей ЛС в телерекламу приобрело выраженные черты только в конце 2006 г., то в случае уровня контакта со зрителем подобная тенденция уходит корнями в конец 2004 – начало 2005 гг. Так, в течение всего 2006 г. наблюдалась планомерная убыль медиаэффекта прямой ТВ-рекламы по сравнению с 2005 г. (рис. 3). Это выразилось в ощутимо меньшем количестве набранных производителями ЛС рекламных рейтингов по сравнению с предыдущим годом, о чем свидетельствует соответствующее снижение показателя GRP (на 27,9% в целом за 2006 г. по сравнению с 2005 г.). Напомним, что GRP (gross rating point) — это показатель, который отражает суммарный процент зрительской аудитории «4+», проконтактировавшей с рекламным сообщением.

|

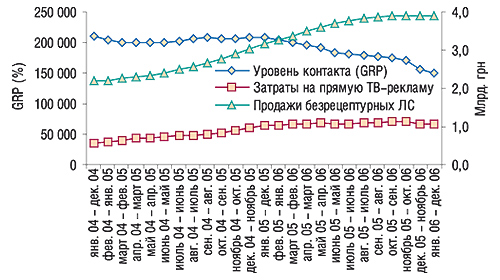

Особенно четко обозначенные выше тенденции прослеживаются при сопоставлении динамики скользящей годовой суммы основных медиапоказателей рынка телепромоции ЛС и объема их продаж (рис. 4). Так, показатель объема продаж безрецептурных препаратов в течение последних трех лет имел вполне однозначный нарастающий тренд. Причем рост дохода производителей ЛС закономерно сопровождался увеличением объемов инвестиций в телерекламу (в IV кв. 2006 г. ситуация несколько изменилась). Вместе с тем уровень контакта со зрителем неумолимо сокращается уже не первый год подряд.

|

Тем не менее, на то, что все происходит именно таким образом, есть множество веских причин. Причем наиболее весомы две из них. Во-первых, непрерывная борьба за внимание телезрителей навязывает рекламодателям необходимость значительных затрат на телепромоцию. Это особенно сильно дало о себе знать в конце года, когда потребители ЛС привычно начинают проводить больше времени перед телевизорами, чем, естественно, пользуются рекламные агентства, немедленно повышая стоимость эфира. Примечательно, что несмотря на это производители ЛС в течение последних двух лет демонстрируют завидное постоянство, целенаправленно вкладывая дополнительные средства и неизменно получая взамен все меньше и меньше контактов. Эти факты, возможно, натолкнут нашего читателя на мысль о том, что развитие промоционной активности на рынке ЛС все больше напоминает классическую мыльную оперу, в которой влюбленный муж (фармрынок) вдруг осознает, что требовательность и безапелляционность его жены (телерекламы) — это явные признаки брака по расчету. Неужели и этой истории суждена стандартная развязка с разводами, поиском новой любви и прочими неприятностями? По крайней мере, сейчас уже совершенно очевидно, что в IV кв. 2006 г. активность производителей ЛС в отношении телепромоции снизилась весьма значительно.

Вторая причина связана с одной из последних тенденций на рынке реализации ЛС, согласно которой во втором полугодии 2006 г. происходило увеличение доли продаж рецептурных препаратов и, по-видимому, соответствующее перераспределение усилий производителей с промоции ОТС-препаратов на RX-сегмент (см. «Еженедельник АПТЕКА» № 46 (567) от 27 ноября 2006 г.).

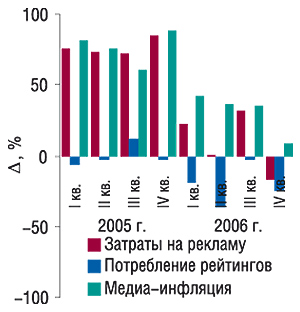

События 2006 г. на фармрынке сопровождались сравнительно невысоким уровнем медиаинфляции на телевидении (рис. 5). Так, в IV кв. 2006 г. медиаинфляция в сегменте прямой ТВ-рекламы составила всего 8,4%. Однако, если сюда же добавить 88,0% инфляции за аналогичный период предыдущего года, то суммарный показатель (почти 100% (!) по сравнению с 2004 г.) представляется далеко не столь безобидным.

|

Несмотря на это, уже через год рекламодатели ЛС будут вспоминать о ценах 2006 г. с ностальгией и нежностью, поскольку в 2007 г. согласно новым прайс-листам крупнейших сейлз-хаузов медиаинфляция гарантированно достигнет новых высот. Напомним, что сейлз-хауз — это компания, которая имеет право продавать рекламу на определенных телеканалах. Например, уже в 2007 г. на основных телеканалах сейлз-хаузов «Интер-реклама» («Интер») и «Приоритет» («Студия «1+1») базовая стоимость одного пункта рейтинга в прайм-тайм (рабочие дни — с 19.00 до 24.00, выходные и праздничные – в течение всего дня) составляет 1300 дол. США, что на 30% больше прошлогоднего показателя. Но это еще не все! В 2007 г. сейлз-хаузы проявили недюжинную изобретательность и благодаря внесению технических новшеств (изменение аудитории, по которой производится расчет и увеличение длительности стандартного ролика) обеспечили себе еще около 20% дополнительного прироста стоимости (так называемая скрытая инфляция).

Объемы продаж ОТС-препаратов увеличиваются, а уровень контакта с телезрителем — наоборот

ПОДРОБНЕЕ ОБ ОБЪЕКТЕ ВОЗДЫХАНИЙ

По итогам 2006 г. крупнейшим сейлз-хаузом по-прежнему остается «Интер-реклама», доля которой в общем объеме продаж телерекламы (все виды рекламных проявлений) составила 72,4%, еще 23,6% приходится на второй по величине сейлз-хауз Украины — «Приоритет» (рис. 6). Оставшиеся 4% объема распределились по телеканалам, которые продают рекламу преимущественно самостоятельно.

|

При исследовании распределения рекламных бюджетов ЛС по типам каналов также отмечены закономерные изменения. Напомним, что все телеканалы условно разделяют на три основных типа в зависимости от их технического покрытия. К национальным каналам традиционно относятся «Первый национальный канал», «Интер» и «Студия «1+1». Их передачи транслируются практически на всей территории Украины. Состав мультирегиональных каналов в 2006 г. пополнил «Мегаспорт». Кроме того, к этой группе относятся каналы «Новый канал», «ICTV», «СТБ», «ТРК Украина», «ТЕТ», «5 канал», «НТН», «M1» и «Тонис». Их покрытие составляет 60% и более территории Украины. И, наконец, к региональным каналам относятся те, которые охватывают менее 60% территории, то есть соответственно, все, за исключением вышеперечисленных.

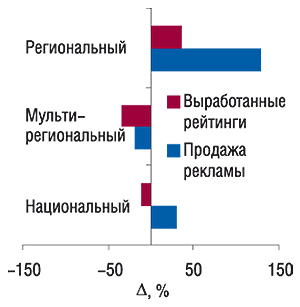

Наиболее значительным увеличением объема продаж телерекламы ЛС и количества выработанных рейтингов в 2006 г. охарактеризовались региональные каналы, что вполне согласуется с тенденцией к минимизации рекламных бюджетов производителей ЛС на телевидении (рис. 7). Ведь стоимость размещения рекламы на региональных каналах гораздо ниже, чем на мультирегиональных и национальных.

|

При исследовании активности рекламных агентств в качестве показателя, отражающего объем проданной ими телерекламы в натуральном выражении, используется WGRP (weighed GRP), который по сути представляет собой тот же рекламный рейтинг GRP, только приведенный к стандартной длительности показа рекламных роликов (в 2006 г. таковая составляла 30 с). Памятуя о непропорционально быстром росте рекламных инвестиций на мультирегиональных каналах в 2005 г., убыль их объемов продаж в 2006 г. выглядит совершенно естественной. Вместе с тем, национальные каналы в 2006 г. постарались максимально реабилитировать утраченное во время «мультирегионального бума», что выразилось в нектором увеличении вкладов в телерекламу ЛС на этих каналах по сравнению с 2005 г.

В результате, удельный вес рекламных бюджетов ЛС перераспределился в основном с мультирегиональных каналов на национальные и региональные (рис. 8). Причем структура распределения в 2006 г. гораздо больше напоминает таковую в 2004 г., чем в 2005 г. Доля национальных каналов в общем объеме продаж прямой ТВ-рекламы ЛС в 2006 г. составила 46,1% в денежном выражении и 44,9% в натуральном. Немного большую долю имели в исследуемый период мультирегиональные каналы (46,6% в денежном выражении и 48,2% в натуральном). Удельный вес региональных каналов возрос практически в 2 раза по сравнению с 2005 г. и составил 7,3% в денежном выражении и 7,0% в натуральном.

|

Небольшие телеканалы все больше привлекают внимание рекламодателей ЛС

Учитывая тот факт, что стоимость эфира на мультирегиональных и национальных каналах пока что снижаться не собирается (и даже совсем наоборот!), можно смело предположить, что и в 2007 г. производители ЛС будут тяготеть к перераспределению своих рекламных бюджетов на менее крупные каналы.

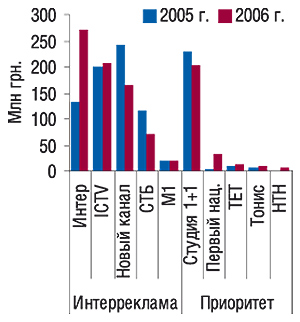

По итогам 2006 г. максимальный объем рекламных бюджетов ЛС отмечен на крупнейшем канале сейлз-хауза «Интер-реклама» «Интере», увеличившись в 2 раза по сравнению с 2005 г. (рис. 9). Вероятно, это в значительной степени объясняется пакетной продажей телерекламы, которую сейлз-хауз «Интер-реклама», по-видимому, весьма успешно использует в своей работе. По объему аккумулированных рекламных бюджетов ЛС основной канал сейлз-хауза «Приоритет» «Студия «1+1» занял в 2006 г. 3-е место, незначительно отстав по этому показателю от «ICTV».

|

Среди всех ЛС, рекламировавшихся на ТВ в 2006 г., больше всего средств было вложено в препараты группы N02B «Прочие анальгетики и антипиретики» (табл. 1). Почти в 2 раза меньше средств в исследуемый период было инвестировано в рекламу ЛС группы A11A «Поливитамины с добавками», что, тем не менее, не помешало ей разместиться на второй позиции рейтинга АТС-групп III уровня по объему рекламных бюджетов на телевидении.

Таблица 1

Топ-10 АТС-групп III уровня по объему рекламных бюджетов на телевидении (все виды рекламных проявлений) в 2006 г.

| № п/п | ATC-код | АТС-группа | Объем затрат на рекламу, млн грн. | GRP, % | WGRP, % | Количество выходов роликов |

| 1 | N02B | Прочие анальгетики и антипиретики | 159,3 | 16246 | 12050 | 22819 |

| 2 | A11A | Поливитамины с добавками | 88,6 | 12996 | 5904 | 16965 |

| 3 | A07F | Антидиарейные микробные препараты | 81,8 | 8778 | 5187 | 10922 |

| 4 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 65,3 | 10638 | 3422 | 9619 |

| 5 | M02A | Средства, применяемые местно при суставной и мышечной боли | 59,5 | 8771 | 3709 | 16855 |

| 6 | N05C | Снотворные и седативные препараты | 54,1 | 11074 | 3556 | 10767 |

| 7 | M01A | Нестероидные противовоспалительные и противоревматические средства | 52,8 | 6802 | 3502 | 10867 |

| 8 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 49,5 | 9166 | 2940 | 7204 |

| 9 | R02A | Препараты, применяемые при заболеваниях горла | 45,2 | 7241 | 2765 | 7161 |

| 10 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 42,2 | 6717 | 2731 | 7170 |

| Прочие | 513,9 | 78513 | 31699 | 107480 | ||

| Всего | 1212,2 | 176 942 | 77 465 | 227 829 | ||

ПОДРОБНЕЕ О ГЕРОЕ-ЛЮБОВНИКЕ

Топ-лист маркетирующих организаций по объему затрат на ТВ-рекламу ЛС в 2006 г. возглавила компания «ratiopharm» (табл. 2). Кроме того, по итогам последних двух лет она же является бесспорным лидером по объему инвестиций в прямую ТВ-рекламу. Тем не менее, показательно, что к концу 2006 г. даже лидер рейтинга снизил свою активность в этом сегменте промоционного рынка. Подтверждение тому — доля затрат компании «ratiopharm» на телерекламу в декабре 2006 г. (7,6% общего показателя за год), которая оказалась ниже среднерыночного показателя (8,0%). Причем 70% компаний из топ-20 продемонстрировали аналогичную тенденцию (некоторые из них вообще не рекламировались в декабре 2006 г.).

Таблица 2

Топ-20 маркетирующих организаций по объему затрат на ТВ-рекламу ЛС

(все виды рекламных проявлений) по итогам декабря и 2006 г. в целом

| № п/п | Маркетирующая организация | Итоги 2006 г. | Затраты в декабре 2006 г. | ||||||||

| Прямая реклама | Спонсорство, млн грн. | Общие медиапоказатели | |||||||||

| № п/п в 2006 г. | Млн грн. | № п/п в 2005 г. | Млн грн. | GRP, % | WGRP, % | Количество выходов | Млн грн. | Доля в году, % | |||

| 1 | ratiopharm (Германия) | 1 | 118,6 | 1 | — | 118,6 | 15 593 | 6588 | 17 130 | 9,1 | 7,6 |

| 2 | Berlin-Chemie (Menarini Group) (Германия) | 2 | 93,7 | 2 | 0,5 | 94,3 | 10 678 | 6119 | 9486 | 6,7 | 7,1 |

| 3 | Bittner (Австрия) | 3 | 78,1 | 3 | — | 78,1 | 20 360 | 5577 | 5769 | 6,5 | 8,3 |

| 4 | Sandoz (Швейцария) | 4 | 65,1 | 4 | 10,2 | 75,4 | 9720 | 4968 | 12378 | 3,8 | 5,1 |

| 5 | GlaxoSmithKline (Великобритания) | 5 | 60,4 | 5 | — | 60,4 | 4877 | 4875 | 4564 | 10,4 | 17,1 |

| 6 | Unique Pharma Laboratories (Индия) | 11 | 31,9 | 18 | 16,0 | 48,0 | 7944 | 2810 | 9848 | 6,7 | 14,0 |

| 7 | Sagmel (США) | 7 | 39,3 | 9 | 5,9 | 45,2 | 7872 | 3342 | 14 017 | 2,2 | 4,9 |

| 8 | Материа Медика (Россия) | 14 | 27,7 | 15 | 17,4 | 45,2 | 6704 | 2769 | 11 638 | 5,6 | 12,5 |

| 9 | Novartis Consumer Health (Швейцария) | 6 | 40,1 | 19 | — | 40,1 | 4394 | 2708 | 20 163 | 2,1 | 5,3 |

| 10 | Boehringer Ingelheim (Германия) | 8 | 34,0 | 21 | — | 34,0 | 4017 | 2494 | 8461 | 1,8 | 5,3 |

| 11 | Bayer (Германия) | 9 | 33,2 | 6 | — | 33,2 | 4230 | 2021 | 5245 | 3,0 | 9,0 |

| 12 | US Pharmacia International (США) | 10 | 32,6 | 14 | — | 32,6 | 3099 | 2490 | 2089 | 7,1 | 21,7 |

| 13 | Артериум Корпорация (Украина, Киев) | 12 | 31,0 | 11 | 0,8 | 31,8 | 5763 | 1649 | 7484 | 0,5 | 1,5 |

| 14 | Nycomed (Норвегия) | 13 | 29,4 | 13 | 2,3 | 31,7 | 4621 | 2028 | 3115 | 1,7 | 5,3 |

| 15 | sanofi-aventis (Франция) | 19 | 20,5 | 33 | 4,9 | 25,4 | 2943 | 1479 | 2262 | 1,3 | 5,2 |

| 16 | Naturwaren (Германия) | 20 | 18,9 | 7 | 5,6 | 24,5 | 4528 | 1701 | 3002 | — | — |

| 17 | Actavis Group (Исландия) | 15 | 23,8 | 43 | 0,2 | 24,0 | 3306 | 1625 | 2629 | — | — |

| 18 | KRKA (Словения) | 16 | 23,6 | 8 | — | 23,6 | 4431 | 2046 | 3759 | 0,7 | 3,0 |

| 19 | Стада-Нижфарм (Германия-Россия) |

17 | 22,8 | 12 | — | 22,8 | 3705 | 1463 | 6698 | 0,1 | 0,4 |

| 20 | Boots Healthcare International (Великобритания) | 18 | 21,5 | 20 | — | 21,5 | 2335 | 1165 | 3566 | 3,6 | 16,6 |

| Прочие | — | 210,0 | — | 92,2 | 301,8 | 45 822 | 17 548 | 74 526 | 24,4 | 8,1 | |

| Всего | — | 1056,2 | — | 156,0 | 1212,2 | 176 942 | 77 465 | 227 829 | 97,3 | 8,0 | |

Отметим, что среди рекламодателей ЛС все больше возрастает популярность спонсорства на ТВ. У некоторых производителей ЛС доля спонсорства в общем объеме затрат на телепромоцию в 2006 г. достигала 35–40%. Среди топ-20 рекламодателей ЛС 50% компаний использовали спонсорство в исследуемый период.

Разумеется, мы не можем обойти стороной извечно скользкий вопрос об эффективности телерекламы и ее влиянии на уровень сбыта. В контексте, по-видимому, не лишними окажутся несколько слов о рациональном использовании телерекламы и границах разумного.

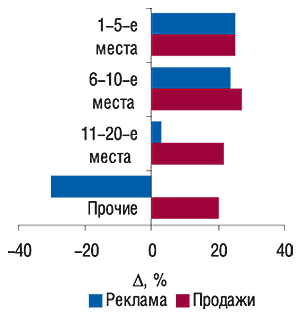

Показательно, что прирост объемов продаж крупнейших рекламодателей (суммарно по первой десятке — 25,7%) был выше среднерыночного (25,4%), хотя это и потребовало от них немалых затрат средств (рис. 10). Однако смеем предположить, что игра стоила свеч, и увеличение доли на рынке в данном случае оправдывает значительные инвестиции в телепромоцию. По-видимому, крупнейшие игроки сознательно идут на эти траты, что позволяет им опережать по темпам развития рынок в целом. Ну что же, большому кораблю — большое плаванье. Вместе с тем, компании, расположившиеся ниже 10-го места, наоборот, уменьшили свои рекламные бюджеты на ТВ по сравнению с 2005 г. (суммарно на 15,4%), но и прирост объема продаж их продукции оказался ниже среднерыночного (20,8%). С одной стороны, это указывает на то, что в их промоционном арсенале имеются и другие достаточно мощные средства, которые позволяют поддерживать темпы продаж на довольно высоком уровне. С другой же стороны, очевидно, что в целом по этой группе компаний их доля на рынке несколько сократилась.

ТОП рекламодателей на ТВ

|

Разумеется, речь идет о групповых показателях, которые не являются вполне однородными. Так, в первой десятке только 6 из 10 компаний оказались настолько успешными, что опередили среднерыночный прирост продаж. В то же время, у половины компаний, расположившихся на 11–20-й позициях, также отмечен прирост больший, чем по рынку в целом. Важно отметить, что в портфеле исследуемых компаний доля рекламируемых продуктов различна, у некоторых из них основу ассортимента составляют Rx-препараты, которые не могут рекламироваться на ТВ. Поэтому более показательным представляется аналогичное исследование на уровне брэндов.

Реалии современного рынка ЛС требуют от его операторов не переступать границы разумного и не увлекаться телерекламой без тщательной предварительной подготовки рекламной кампании и рационального планирования распределения рекламных бюджетов. В противном случае это может быть очень накладно. Следует отметить, что многие операторы фармрынка, по-видимому, уже достаточно хорошо усвоили это правило и активно его придерживались в 2006 г. Так, количество маркетирующих организаций, использовавших прямую ТВ-рекламу, сократилось с 91 в 2005 г. до 77 в исследуемый период (на 15,4%).

Лидером рейтинга торговых наименований препаратов по объему рекламных бюджетов на телевидении в 2006 г. исключительно за счет прямой ТВ-рекламы стал брэнд ХИЛАК (табл. 3). При этом, для продвижения более чем 40% брэндов, вошедших в топ-30 исследуемого периода, использовалось спонсорство на телевидении. Доля декабря для каждого брэнда в топ-списке, бесспорно, была своя — у одного она достигла почти 30%, у другого — в 6 раз меньшей величины, и почти в 25% случаев препараты из топ-листа 2006 г. в декабре вообще не рекламировались.

Таблица 3

Топ-30 брендов ЛС по объему затрат на ТВ-рекламу

(все виды рекламных проявлений) по итогам декабря и 2006 г. в целом

| № п/п | Наименование | Итоги 2006 г. | Затраты в декабре 2006 г. | ||||||||

| Прямая реклама | Спонсорство, млн грн. | Общие медиапоказатели | |||||||||

| № п/п в 2006 г. | Млн грн. | № п/п в 2005 г. | Млн грн. | GRP, % | WGRP, % | Количество выходов | Млн грн. | Доля в году, % | |||

| 1 | ХИЛАК | 1 | 52,2 | 8 | — | 52,2 | 5091 | 3109 | 5697 | 2,8 | 5,4 |

| 2 | СОЛПАДЕИН | 2 | 34,8 | 2 | — | 34,8 | 2599 | 2600 | 2743 | 4,0 | 11,4 |

| 3 | ГЕПАБЕНЕ | 3 | 28,8 | 3 | — | 28,8 | 4624 | 1438 | 5808 | 2,0 | 6,9 |

| 4 | ЛИНЕКС | 4 | 28,4 | 9 | — | 28,4 | 3474 | 2015 | 4530 | — | — |

| 5 | ИМПАЗА | 8 | 19,1 | 61 | 6,6 | 25,7 | 3567 | 1530 | 6282 | 2,8 | 10,9 |

| 6 | КОЛДРЕКС | 5 | 25,6 | 7 | — | 25,6 | 2278 | 2274 | 1821 | 6,4 | 24,9 |

| 7 | МЕЗИМ | 6 | 24,7 | 5 | 0,2 | 24,9 | 2887 | 1645 | 2540 | 6,7 | 26,8 |

| 8 | ДОКТОР МОМ | 23 | 11,9 | 80 | 9,1 | 21,0 | 4113 | 1269 | 3251 | 4,6 | 22,1 |

| 9 | ГРИПЕКС | 7 | 20,1 | 6 | — | 20,1 | 1966 | 1651 | 1326 | 4,1 | 20,2 |

| 10 | РИНЗА | 14 | 14,7 | 27 | 4,9 | 19,6 | 2642 | 1069 | 3112 | 1,4 | 7,2 |

| 11 | ПЕРСЕН | 11 | 16,1 | 10 | 1,1 | 17,2 | 2750 | 1195 | 3112 | 3,3 | 19,2 |

| 12 | ЭРОТЕКС | — | — | — | 17,1 | 17,1 | 1606 | 352 | 10829 | — | — |

| 13 | ТЕРАФЛЮ | 9 | 17,0 | 92 | — | 17,0 | 1690 | 1239 | 6943 | 2,1 | 12,5 |

| 14 | АМБРОБЕНЕ | 10 | 16,5 | 13 | — | 16,5 | 2361 | 985 | 2157 | 4,3 | 25,9 |

| 15 | ДОЛОБЕНЕ | 12 | 15,8 | 4 | — | 15,8 | 2251 | 758 | 2561 | — | — |

| 16 | ЙОДОМАРИН | 13 | 15,6 | 32 | 0,1 | 15,7 | 1701 | 1129 | 1510 | — | — |

| 17 | ФАСТУМ | 15 | 13,9 | 11 | 0,004 | 13,9 | 1487 | 889 | 1312 | — | — |

| 18 | МИЛИСТАН | 16 | 13,7 | 1 | — | 13,7 | 1192 | 1187 | 1441 | 2,6 | 18,8 |

| 19 | ФЕСТАЛ | 17 | 12,6 | 124 | 0,5 | 13,0 | 1517 | 654 | 1115 | 1,3 | 10,2 |

| 20 | ЭСПУМИЗАН | 18 | 12,6 | 14 | 0,007 | 12,6 | 1496 | 707 | 1232 | — | — |

| 21 | ЛАЗОЛВАН | 19 | 12,5 | 49 | — | 12,5 | 1605 | 969 | 2730 | 1,8 | 14,3 |

| 22 | ТЕРАВИТ | 21 | 12,5 | 64 | 0,009 | 12,5 | 2179 | 973 | 4477 | 0,7 | 5,3 |

| 23 | ИБУПРОМ | 20 | 12,5 | 51 | — | 12,5 | 1133 | 839 | 763 | 3,0 | 24,1 |

| 24 | СТРЕПСИЛС | 22 | 12,0 | 48 | — | 12,0 | 1369 | 684 | 2023 | 3,6 | 29,9 |

| 25 | ПРОПРОТЕН | 68 | 6,0 | 28 | 6,0 | 12,0 | 1733 | 800 | 2315 | 2,6 | 21,5 |

| 26 | ГЕНТОС | 24 | 11,8 | 33 | — | 11,8 | 2925 | 875 | 1199 | 0,9 | 7,6 |

| 27 | ТЕРАФЛЕКС | 25 | 11,6 | 18 | — | 11,6 | 1436 | 854 | 4093 | — | — |

| 28 | ГАЛСТЕНА | 26 | 11,6 | 39 | — | 11,6 | 2745 | 801 | 735 | 0,9 | 7,4 |

| 29 | БИТТНЕРА БАЛЬЗАМ | 27 | 10,8 | 31 | — | 10,8 | 3295 | 755 | 862 | 1,1 | 10,3 |

| 30 | НАЗОЛ | 81 | 4,8 | 68 | 5,9 | 10,7 | 2798 | 756 | 1602 | 1,5 | 14,3 |

| Прочие | — | 556,0 | — | 104,5 | 660,6 | 104 432 | 41 464 | 137 708 | 32,8 | 5,0 | |

| Всего | — | 1056,2 | — | 156,0 | 1212,2 | 176 942 | 77 465 | 227 829 | 97,3 | 8,0 | |

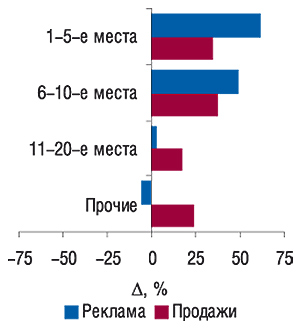

Сопоставление динамики продаж и рекламной активности на ТВ в разрезе брэндов ЛС показало, что в случае первой десятки брэндов впечатляющий прирост объема сбыта (+34–37%) сопровождался и весьма значительным приростом вложений в прямую телерекламу (рис. 11). А по брэндам, расположившимся ниже 10-й позиции рейтинга, зафиксирован прирост продаж на уровне 18–24%, но и их затраты на телепромоцию в основном либо не изменились, либо вообще сократились по сравнению с 2005 г. Важно, что объем продаж 80% брэндов из первой десятки и 60% — из второй оказался выше среднерыночного. При этом в абсолютных значениях увеличение объемов рекламных бюджетов большинства брэндов превысило таковое аптечных продаж. Очевидно, что ради увеличения доли рынка производители готовы идти на снижение прибыльности инвестиций в телерекламу.

ТОП брэндов на ТВ

|

ИТОГИ

«Неужели прошла любовь, завяли розы » — задаст резонный вопрос наш читатель. Может ли случиться, что производители ЛС вдруг перестанут использовать телевизионную рекламу, без которой, казалось бы, совсем недавно большинство из них не могло даже представить продвижение своих безрецептурных ЛС?

В обозримом будущем этого, разумеется, не случится. Но уже сейчас можно сказать наверняка, что многие рекламодатели ЛС стали более трезво смотреть на этот неоднозначный маркетинговый инструмент. На рынке телепромоции медленно, но уверенно «отмирает хвост» желающих показать себя, а по-крупному, что в данном случае является залогом результативности, продолжают играть только крупнейшие операторы. И не мудрено, ведь заявленный на 2007 г. уровень медиаинфляции составляет 40–50% ().

Ощутимое уменьшение объемов рекламных бюджетов ЛС в IV кв. 2006 г. по сравнению с аналогичным периодом предыдущего года по праву может считаться знаковым событием на рынке промоции ЛС. Причем это можно объяснить целым рядом причин, начиная с заоблачной стоимости телеэфира в предпраздничный период и заканчивая возможным нежеланием самих производителей ЛС слишком активно промотировать свой безрецептурный сектор до наступления следующего года. Вместе с тем, сложившаяся ситуация может оказаться лишь затишьем перед бурей, когда рекламодатели ЛС пустят в ход сэкономленные в IV кв. 2006 г. средства и заполонят телеэфир своей рекламой.

Тем не менее, при сохранении утвердившихся в 2006 г. тенденций рынок ТВ-рекламы ЛС в 2007 г., по-видимому, незначительно увеличится в объеме (приблизительно на 5–10%) и, скорее всего, не превысит 1,4 млрд грн. в ценах open-rate, уровень же контакта со зрителем сократится еще больше (на 30–35%).

Доля региональных каналов в общем объеме продаж телерекламы ЛС возрастет до 10–12%, а удельный вес спонсорства ЛС на ТВ достигнет 15–20%. Однако вряд ли кто-то возьмется всерьез загадывать наперед в этой полной неожиданностей игре, которую ведут искушенные операторы фармацевтического и промоционного рынков. n

Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим