ИНВЕСТИЦИИ В ТВ-РЕКЛАМУ

Реклама на телевидении — один из наиболее востребованных рекламодателями каналов продвижения, направленный на конечного потребителя. Так, согласно данным ВРК за 2018 г. доля телевизионной рекламы (прямая+спонсорство) составляет 52,9% общего объема рекламного медиарынка Украины. Для сравнения, наружная реклама (Out Of Home Media) занимает 19,9%, Digital (Internet)-реклама — 14,4%, оставшиеся 12,8% — реклама в прессе, на радио, в кинотеатрах.

Согласно данным ИТК в ценах прайс-листов рекламных агентств (open-rate) объемы инвестиций фармкомпаний в рекламу на ТВ товаров «аптечной корзины» (лекарственные средства, медицинские изделия, косметика, диетические добавки) в 2018 г. составили 965,6 млн дол. США*.

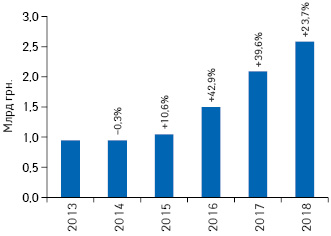

Реальные затраты рекламодателей в 2018 г. в категории «Фарма» на ТВ-рекламу на всех телеканалах Украины, по оценкам телевизионного сейлс-хауса «Ocean Media», составили 2,6 млрд грн. (рис. 1), что в долларовом эквиваленте соответствует 95 млн дол. (без учета налогов).

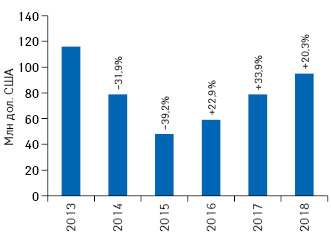

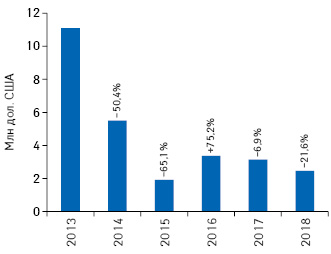

Стоит отметить, что в долларовом выражении рынок рекламы продолжает активно восстанавливаться после кризиса 2014–2015 гг., однако докризисных показателей 2013 г. (с точки зрения реальных затрат в ТВ-рекламу) еще предстоит достичь (рис. 2).

Стоит также отметить, что категория «Фарма» демонстрирует активную динамику приростов на фоне развития рынка телевизионной рекламы Украины в целом***. По итогам 2018 г. доля фармации в телевизионном рекламном «пироге» Украины составила 32% (рис. 3).

ЭФФЕКТИВНОСТЬ ТЕЛЕВИЗИОННОЙ РЕКЛАМЫ

Показателем, характеризующим активность рекламной кампании, является сумма рейтингов рекламных роликов — GRP (Gross Rating Рoints), который рассчитывается в процентах. Один пункт рейтинга равняется 1% аудитории выбранной целевой группы. Чем больший суммарный рейтинг рекламной кампании, тем больше людей из целевой аудитории получают шанс увидеть хотя бы один ролик, и тем больше людей увидят его больше чем 1 раз. Однако стоит учитывать, что ролики могут быть разной длины, соответственно, количество времени в эфире может отличаться. Поэтому для оценки эффективности рекламных кампаний рейтинг роликов приводят до 30-секундного эквивалента с учетом коэффициентов по длине ролика (эквивалентный GRP или EqGRP).

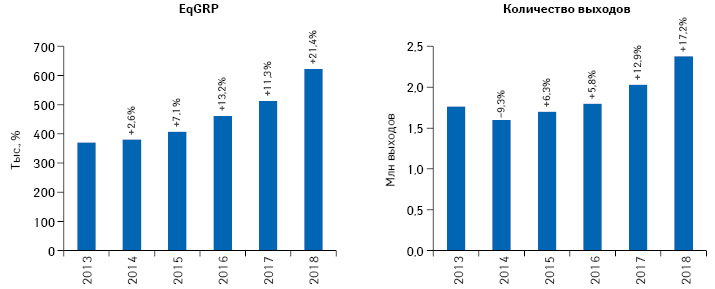

Следует отметить, что, по данным ИТК, показатель EqGRP, а также количество выходов роликов на телевидении с рекламой товаров «аптечной корзины» показывают положительную динамику (рис. 4).

За период с 2013 по 2018 г. в общем количестве показов рекламы на ТВ в разрезе категорий товаров «аптечной корзины» значимо увеличился удельный вес диетических добавок (с 3,8 до 9,1%) и медицинских изделий (с 1,3 до 5,3%). В 2017–2018 гг. отмечается резкое увеличение доли косметики (с 1,5 до 11%) (рис. 5).

Лидером по показателю EqGRP (объему закупок рейтингов) в 2018 г. 1-е место впервые занял канал «Украина», а «Студия «1+1», которая в предыдущие годы удерживала лидирующую позицию, сместилась на 4-е место (табл. 1). 2-е место сохранилось за телеканалом «Интер», на 3-е место переместился «СТБ». Максимальное количество выходов рекламных роликов товаров «аптечной корзины» обеспечил «Интер».

| 2016 | 2017 | 2018 | Канал | EqGRP, тыс. % | Тыс. выходов |

| 3 | 3 | 1 | Украина | 120,7 | 85,0 |

| 2 | 2 | 2 | Интер | 88,8 | 114,0 |

| 4 | 4 | 3 | СТБ | 64,7 | 104,0 |

| 1 | 1 | 4 | Студия «1+1» | 59,8 | 66,7 |

| 6 | 5 | 5 | ICTV | 56,3 | 72,5 |

| 5 | 6 | 6 | НТН | 34,9 | 95,1 |

| 8 | 8 | 7 | Новый канал | 30,4 | 76,0 |

| 9 | 9 | 8 | 2+2 | 20,7 | 60,1 |

| 7 | 7 | 9 | ТЕТ | 17,9 | 66,6 |

| 12 | 13 | 10 | Enter-фильм | 16,1 | 85,2 |

Топ-лист рекламодателей по объему рейтингов возглавляют «GlaxoSmithKline», «Фармак» и «Кусум Фарм» (табл. 2).

| 2016 | 2017 | 2018 | Маркетирующая организация | EqGRP, тыс. % | Тыс. выходов |

| 7 | 7 | 1 | GlaxoSmithKline Consumer Healthcare (Великобритания) | 36,0 | 96,2 |

| 1 | 1 | 2 | Фармак (Украина) | 31,5 | 153,4 |

| 11 | 4 | 3 | Кусум Фарм (Украина) | 29,6 | 106,6 |

| 2 | 2 | 4 | Sanofi (Франция) | 29,2 | 79,6 |

| 5 | 5 | 5 | Sandoz (Швейцария) | 28,6 | 76,9 |

| 9 | 8 | 6 | ПРО-фарма (Украина) | 27,7 | 55,9 |

| 4 | 6 | 7 | Reckitt Benckiser Healthcare International (Великобритания) | 26,1 | 211,1 |

| 6 | 11 | 8 | Корпорация «Артериум» (Украина) | 21,1 | 81,7 |

| 10 | 9 | 9 | Omega Pharma (Бельгия) | 17,0 | 63,9 |

| 47 | 20 | 10 | Naturwaren (Германия) | 16,8 | 29,6 |

Рейтинг брендов лекарственных средств по показателю EqGRP возглавляет препарат НУРОФЕН, для которого также зафиксировано наибольшее количество выходов рекламных роликов (табл. 3).

| 2016 | 2017 | 2018 | Бренд | EqGRP, тыс. % | Тыс. выходов |

| 1 | 1 | 1 | НУРОФЕН | 9,0 | 75,5 |

| 9 | 7 | 2 | ВОЛЬТАРЕН | 6,9 | 14,1 |

| 2 | 3 | 3 | ЭССЕНЦИАЛЕ | 6,9 | 18,0 |

| 6 | 4 | 4 | ЛИНЕКС | 6,9 | 21,8 |

| 8 | 6 | 5 | АЦЦ | 6,8 | 18,2 |

| 7 | 5 | 6 | ЭКЗОДЕРИЛ | 6,8 | 12,5 |

| 5 | 11 | 7 | СТРЕПСИЛС | 5,9 | 53,4 |

| 3 | 2 | 8 | НО-ШПА | 5,6 | 15,7 |

| 105 | 16 | 9 | ДОЛГИТ | 5,2 | 6,4 |

| 25 | 10 | 10 | МАГНИКОР | 5,1 | 12,6 |

РАДИО И НЕСПЕЦИАЛИЗИРОВАННАЯ ПРЕССА

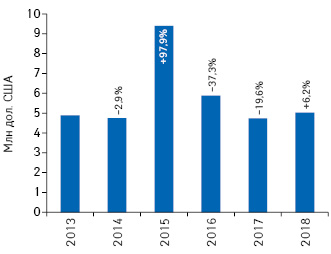

В 2015 г. фармкомпании почти вдвое увеличили инвестиции в рекламу на радио, однако в посткризисный период динамика этого канала коммуникации возвращается к докризисному уровню (рис. 6).

Также стоит отметить, что за последние 5 лет объем инвестиций в рекламу в неспециализированной прессе значительно уменьшился, и эта тенденция сохраняется (рис. 7).

ИНТЕРНЕТ

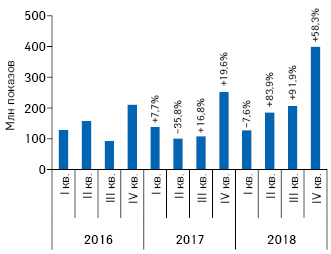

Сегмент рекламы в интернете продолжает активно развиваться. К концу 2018 г. отмечено существенное увеличение количества показов рекламных роликов (рис. 8). В целом за 2018 г. зафиксировано 917 млн показов рекламы товаров «аптечной корзины» в интернете (графика и видео).

В ЗАКЛЮЧЕНИЕ

В сегменте фармации активно развивается мультиканальное продвижение препаратов, в том числе направленное на конечного потребителя (для безрецептурного портфеля). Одним из основных каналов продвижения ОТС-препаратов остается ТВ-реклама.

Фармкомпании продолжают активно инвестировать в этот вид медиарекламы — объем расходов на телевизионную рекламу увеличивается ежегодно высокими темпами, однако до докризисных показателей 2013 г. (с точки зрения реальных затрат на ТВ-рекламу) еще предстоит расти.

Радио и неспециализированная пресса не теряют актуальности, хотя объем рекламных инвестиций в данные каналы коммуникации в посткризисный период заметно уменьшился.

В то же время активно развивается сегмент интернет-рекламы. Сегодня все больше потенциальных потребителей пользуются интернетом, а потому данный канал имеет огромный потенциал.

*Выборка «Вся Украина» («Universe»: лица в возрасте 4+).

**Данные предоставлены сейлс-хаусом «Ocean Media».

***Источником данных об объеме рынка ТВ-рекламы Украины в целом (имеется в виду прямая реклама) является ВРК.

****Данные предоставлены ИТК. Оператор панели — Nielsen; мониторинг — Коммуникационный Альянс.

*****Источник информации о рекламе в неспециализированной прессе, на радио и в интернете — Коммуникационный Альянс.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим