|

Рынок рекламы в Украине достаточно молод. Практически все понятия и технологии маркетинговых коммуникаций пришли к нам из-за рубежа. Еще 10 лет назад для построения эффективной рекламной кампании в большинстве случаев было достаточно размещения рекламы на телевидении. Тогда этот канал коммуникации с потребителями считался наиболее дешевым и охватывающим практически все целевые группы потребителей. Однако ситуация изменилась, и сегодня во избежание неоправданных вложений в рекламу к выбору канала коммуникации приходится подходить более тщательно, осваивать новейшие технологии планирования рекламных кампаний.

Начнем с того, что процесс выбора маркетинговых коммуникаций с потребителями должен осуществляться в зависимости от целей рекламной кампании, особенностей целевой аудитории, формата сообщения и финансовых возможностей рекламодателя. На практике планирование рекламной кампании зачастую начинается с определения финансовых возможностей. Однако не стоит путать ограниченные финансовые возможности и гипертрофированное стремление к экономии.

Довольно часто рекламодатель, опасаясь неоправданных рисков, связанных с инвестициями в рекламу, решает выделить небольшой бюджет. В результате его не хватает ни на изготовление качественных материалов, ни на обеспечение необходимого охвата целевой аудитории и частоты выходов рекламы. Конечно, рекламная кампания с такими параметрами не может дать явного положительного эффекта, в результате чего рекламодатель решает для себя, что реклама неэффективна. Исходя из этого следует, что рекламный бюджет должен быть соизмерим с поставленной задачей.

Рекламодатель должен четко оценивать, каких результатов он хочет достичь по итогам проведения кампании и какие затраты могут потребоваться. Следует отметить, что в случае, когда выбор каналов коммуникации с потребителями отдается на откуп третьим лицам (агентствам), решение не всегда будет беспристрастным. Если все же рекламодатель решает передать право выбора каналов коммуникации агентству, на первоначальном этапе сотрудничества с ним необходимо решить, как именно измерять эффективность рекламной кампании.

Михаил Дымшиц в статье «Основы медиапланирования» () отмечает: «…при выполнении медиапланирования можно так сформировать медиаплан, что он окажется более эффективным по сравнению с конкурентами, причем эффективен по такому критерию, как удельная стоимость рекламного контакта (GRP или тысячи контактов). В результате борьба за низкую удельную стоимость рекламного контакта приводит к резкому завышению удельной стоимости рекламного эффекта».

При выборе медианосителей, разработке рекламного сообщения и материалов следует учитывать, что разные СМИ, рекламные форматы и акции рассчитаны на достижение определенных целей. Имиджевая реклама и стимулирование сбыта — это две совершенно разные области, которые подразумевают использование различных механизмов и средств. Средства по стимулированию сбыта направлены на быстрый, но кратковременный эффект. Имиджевая реклама при условии постоянного присутствия в информационном поле предполагает длительный эффект, но для формирования образа торговой марки на рынке требуется длительный период.

При выводе продукта на рынок оптимальным считается использование медиамикса, то есть комплекса различных СМИ, что позволяет достигнуть максимального охвата целевой аудитории и всестороннего воздействия на потребителя. В случае, когда необходимо обеспечить формирование имиджа брэнда, оптимальным может быть размещение имиджевых рекламных блоков на телевидении, в прессе (желательно цветные журналы), на наружных конструкциях, а также проведение тематических мероприятий. Стимулирование сбыта в свою очередь требует использования инструментов быстрого реагирования, таких как ТВ, радио, интернет (баннерная реклама). Необходим выбор таких каналов коммуникации с потребителями, которые бы позволили максимально проинформировать потребителя о качественных характеристиках товара. К ним относятся пресса (газеты, журналы), радио, интернет (размещение рекламы с переходом на страницу с подробным описанием). Также возможна организация акций.

Возникает вопрос: можно ли обойтись одним каналом коммуникации в рамках любой из целей рекламной кампании? Ответ на него стоит искать только после анализа своей целевой аудитории. Однако вряд ли все потенциальные покупатели какой-либо продукции имеют одинаковый распорядок дня, в одно и то же время смотрят те же телеканалы и читают одинаковые журналы. И чем больше целевая аудитория, тем больше отличий.

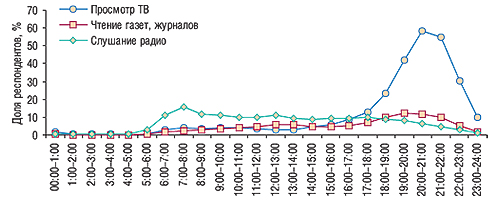

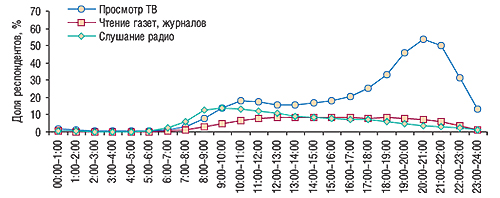

Как в целом отличается распорядок дня людей и время их контактирования с различными каналами коммуникации, наглядно демонстрируют данные исследования «MMI Ukraine», проведенного компанией «TNS Ukraine» осенью 2007 г. (рис. 1, 2). В одно и то же время одни смотрят ТВ, другие слушают радио, третьи читают прессу. Причем в будние и выходные дни распорядок дня заметно отличается. Как в будние, так и в выходные дни пиковое время просмотра ТВ — это вечерние часы: с 18:00 до 23:00. Однако в дневные часы большее количество людей смотрит ТВ в выходные, чем в будние дни. Примечательно, что утром в будние дни люди чаще слушают радио, чем смотрят ТВ или читают прессу.

|

|

Конечно, когда речь идет о рекламе ЛС — зачастую мы имеем дело с широкой целевой аудиторией, достучаться к которой требует значительных затрат. Необходимо учитывать, что в эту аудиторию попадают не только люди, которые уже болеют или периодически страдают различными недугами. Со временем покупателями могут стать и те, кого сегодня эти проблемы не беспокоят. Именно поэтому определяя целевую аудиторию, на которую будет осуществляться рекламное воздействие, следует помнить правило Парето, которое гласит, что 20% клиентов обеспечивают 80% продаж. Найти эти 20% клиентов — задача не из простых, но решаемая.

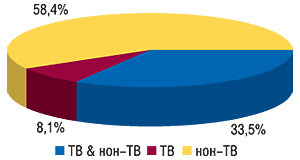

Большинство брэндов ЛС, рекламировавшихся на протяжении первых 11 мес 2007 г., старались завоевать внимание целевой аудитории исключительно через нон-ТВ каналы коммуникации (популярная периодическая пресса, радио, метро, рис. 3). Треть — с помощью телевидения и нон-ТВ. И менее 10% — исключительно с помощью ТВ.

|

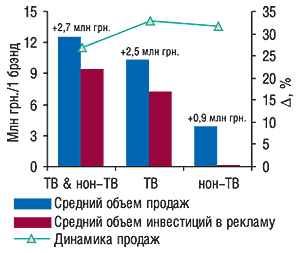

Таким образом, если всего на протяжении первых 11 мес 2007 г. рекламировалось 454 брэнда ЛС, 37 из них воздействовали на конечного потребителя только с помощью рекламы на телевидении. Характерно, что продажи этих брэндов ЛС заметно выше рекламировавшихся только в нон-ТВ, но ниже использовавших медиамикс ТВ&нон-ТВ (рис. 4). Позволим себе предположить, что выбор канала коммуникации исключительно в пользу ТВ обусловлен присутствием в этой группе довольно крупных рекламных бюджетов, которые по старинке были направлены в одно русло, а вот распределить его между ТВ и нон-ТВ рекламодатели не решились.

|

Следует отметить, что большинство брэндов ЛС, которые рекламировались исключительно на ТВ, — препараты импульсного спроса, например cough&cold. Реклама таких ЛС требует повышенной частоты (безусловно, в «свой» сезон) и большого охвата, которого и пытались достичь с помощью телерекламы.

Процент прироста объемов аптечных продаж по сравнению с первыми 11 мес 2006 г. по группам брэндов, рекламировавшихся исключительно на ТВ и в нон-ТВ, был практически одинаковым — 33,0 и 31,5% соответственно. В то же время продажи брэндов ЛС, реклама которых размещалась и на ТВ, и в нон-ТВ, увеличились на 26,8%. Однако именно эти брэнды обеспечили наибольший объем инвестиций в рекламу. А прирост объемов продаж этих «тяжеловесов» наглядно виден в абсолютных значениях. За первые 11 мес 2007 г. по сравнению с аналогичным периодом предыдущего года использование медиамикса обеспечило в среднем на 1 брэнд увеличение объемов продаж на 2,7 млн грн.

По сравнению с брэндами, рекламировавшимися и на ТВ, и в нон-ТВ, средние объемы продаж брэндов, которые размещали рекламу только в нон-ТВ, в 3 раза ниже. Прирост таковых в абсолютных значениях был также практически в 3 раза меньше (+0,9 млн грн.). Зато средние объемы инвестиций в нон-ТВ были в 60 раз ниже.

Среди тех, кто использует телепромоцию, встречаются только монорекламисты, то есть брэнды, которые рекламируются только с помощью прямой ТВ-рекламы или только — спонсорства. По итогам первых 11 мес 2007 г. в общем количестве брэндов ЛС, рекламировавшихся исключительно на ТВ, для четверти, а точнее 9 брэндов, отмечено только спонсорство (рис. 5). Объемы продаж и инвестиций в рекламу таковых варьируют в очень широком диапазоне. Для остальных 75,7% брэндов зафиксированы размещения только прямой телерекламы. Такие брэнды в среднем практически на 30% увеличили свои объемы продаж по сравнению с предыдущим годом, что было обусловлено еще большими инвестициями в рекламу (рис. 6).

|

|

Если углубиться в исследование данного канала коммуникации, то окажется, что и среди брэндов ЛС, продвижение которых в значительной степени полагается на ТВ-рекламу, многие являются приверженцами комплексного подхода, который проявляется если не в комплексном использовании каналов коммуникации, то в размещении рекламы на нескольких телеканалах. Все топ-50 брэндов ЛС по объему затрат на ТВ-промоцию размещали рекламу более чем на 5 телеканалах и, надеемся, охватили таким образом не только 20% потребителей, обеспечивающих 80% продаж, а гораздо больше.

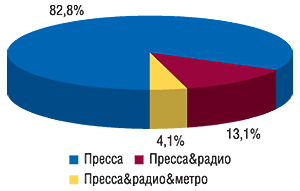

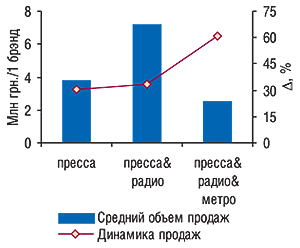

Безусловно, в случае, когда в ходе рекламной кампании используется комплекс каналов коммуникации, оценить влияние каждого из них на продажи по брэнду достаточно сложно. Однако в пользу медиамикса свидетельствует и опыт группы препаратов, реклама которых размещалась только в нон-ТВ каналах коммуникации.Из общего количества таких брэндов ЛС (265) более 83% автономно или в комплексе с другими нон-ТВ каналами коммуникации размещали рекламу в прессе (221). Из общего количества брэндов ЛС — игроков рынка рекламы в прессе 82,8% использовали этот канал коммуникации автономно (рис. 7). То есть, в отличие от 8,1% брэндов ЛС, которые рекламировались только на ТВ, количество брэндов, размещавших рекламу только в прессе, составляет более 40% в целом по рынку рекламы ЛС. Причем прирост объемов продаж таких брэндов ЛС был меньше, чем в группах брэндов, размещавших рекламу в комбинациях «пресса&радио» или «пресса&радио&метро», и составил 30,6% (рис. 8). Очевидно, в результате большего охвата своей целевой аудитории, чем в случае с автономным использованием прессы, продажи брэндов, рекламировавшихся в прессе и на радио, увеличились на 33,2%, а в прессе, на радио и в метро — на 60,7%.

|

|

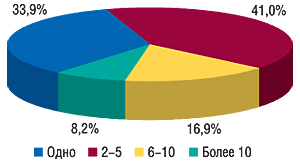

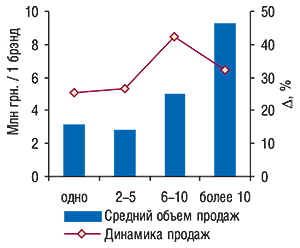

Для более полного понимания ситуации необходимо также рассмотреть специфику размещения рекламы в прессе. Так, среди брэндов ЛС, рекламировавшихся только в прессе (напомним, что это 40% общего количества рекламировавшихся за первые 11 мес 2007 г.), третья часть размещала рекламу только в 1 издании (рис. 9). Для этой категории брэндов отмечено «слабое» попадание в целевую аудиторию, о чем свидетельствует наименьший прирост объемов продаж (рис. 10). Наиболее же результативным с точки зрения «оккупации» внимания потребителей и увеличения объемов продаж, как видим, является размещение рекламы более чем в 5 изданиях. Показательно, что подобный сбалансированный способ распределения применяют в основном более крупные по объему продаж брэнды.

|

|

Максимальное по итогам первых 11 мес 2007 г. увеличение объемов продаж отмечено в группе брэндов, которые рекламировались с помощью всех каналов коммуникации (ТВ&пресса&радио&метро) — на 76,2%. Очевидно, что чем большее количество каналов коммуникации использовано в ходе проведения рекламной кампании, тем большую аудиторию они «покрывают», тем более успешным становится брэнд.

Как видим, выбор канала коммуникации с конечным потребителем — задача серьезная. В реальности каждый третий брэнд ЛС рекламируется с помощью ограниченного набора популярных периодических изданий. Позволим себе предположить, что основная причина такой постановки вопроса — ограниченный рекламный бюджет. Однако необходимого охвата аудитории и частоты информирования о брэнде в таком случае не достигается. Как следствие, «хромают» и темпы роста продаж.

Одним из показателей эффективности рекламной кампании является коэффициент рентабельности инвестиций — ROI (Return On Investment), который рассчитывается как изменение объемов продаж по отношению к объему инвестированных в рекламу средств. Мы рассчитали этот показатель для брэндов ЛС, рекламировавшихся в первые 11 мес 2007 г. Здесь необходимо сделать поправку на то, что инвестиции в рекламу рассчитывались в ценах open-rate. Реальные же объемы могут значительно отличаться от номинальных, поскольку существует целая система скидок и надбавок. Однако для достижения результата, максимально приближенного к реальному, при расчете ROI общие объемы инвестиций в рекламу были уменьшены на размер экспертных среднерыночных скидок (60% — для телерекламы и 40% — для нон-ТВ).

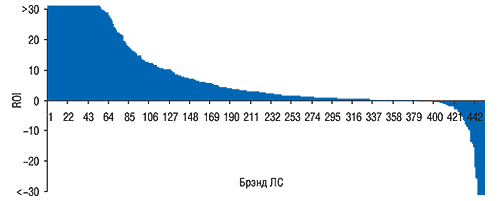

Распределение ROI представлено на рис. 11. Отметим, что рекламная кампания была эффективной для 60% рекламировавшихся брэндов, о чем свидетельствует значение ROI>1 (увеличение объема продаж за первые 11 мес 2007 г. по сравнению с аналогичным периодом 2006 г. превысило объем инвестиций в рекламу). Доля неэффективных рекламных кампаний, по итогам которых продажи препаратов уменьшились, на рынке рекламы ЛС составляет около 40%. Для каждой из них найдутся свои причины фиаско.

|

Каждый продукт имеет свою целевую аудиторию — у одних она очень специфична, у других — весьма широка. В любом случае, важнейшей задачей любого рекламодателя является охват именно своей целевой аудитории, и каждый достигнутый контакт вне ее — это нерационально израсходованный ресурс. Поэтому, с одной стороны, для продуктов со специфической целевой аудиторией применение средств коммуникации с широким охватом и высокой стоимостью является гораздо менее эффективным, чем использование более «прицельных» рекламоносителей. Вместе с тем, продвижение товара, пользующегося широким спросом, требует применения целого комплекса средств с различным охватом, органично дополняющих друг друга. Как видим, сегодня на украинском рынке рекламы ЛС 6 из 10 рекламных кампаний попадают в свою целевую аудиторию. А это значит, что больше половины денег, инвестированных в рекламу, потрачены не напрасно. n

Екатерина Кармалита, Евгений Кунда

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим