ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

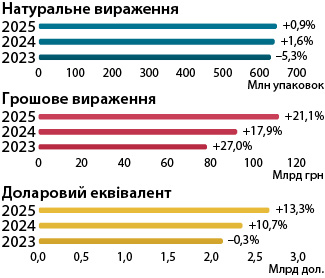

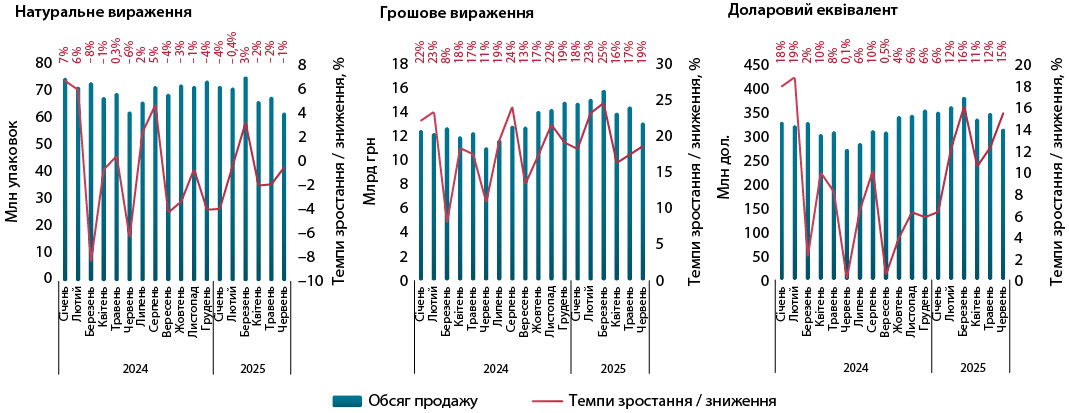

За підсумками І півріччя 2025 р. загальні обсяги аптечного продажу товарів «аптечного кошика» становили 111,9 млрд грн, що на 21,1% більше порівняно з аналогічним періодом минулого року. У доларовому вираженні обсяги продажу у досліджуваний період зросли на 13,3% — до 2,7 млрд дол. США. У натуральному вираженні обсяги роздрібної реалізації становили 648,1 млн упаковок та зросли на 0,9% (рис. 1).

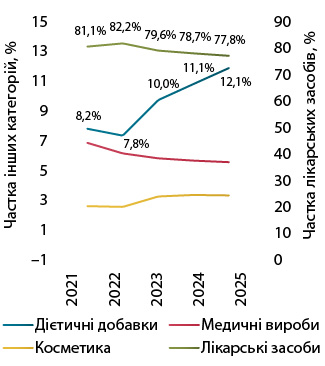

Якщо розглянути ринок у розрізі категорій товарів «аптечного кошика» в досліджуваний період, то у грошовому вираженні фіксується зростання обсягів аптечного продажу для всіх категорій. У натуральному вираженні відмічено зниження цього показника для категорії лікарських засобів (–1%) (табл. 1). При цьому серед категорій товарів «аптечного кошика» найвищими темпами продовжують збільшуватися обсяги роздрібної реалізації дієтичних добавок. За підсумками І півріччя 2025 р. зростання у грошовому вираженні становить 32,1%, а у натуральному — 7,5%, що значно вище за темпи зростання інших категорій. Тож тенденція до збільшення частки дієтичних добавок у загальній структурі ринку продовжується (рис. 2), і у І півріччі 2025 р. вона становить 12,1% у грошовому та 9,4% у натуральному вираженні. Слід нагадати, що 27.09.2025 р. вводиться в дію Закон України № 4122-IX щодо удосконалення регулювання виробництва та обігу харчових доповнювачів. Тож після введення в дію цього закону сегмент дієтичних добавок може зазнати суттєвих змін.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок в цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2023 | 62 445,9 | 23,0 | 79,6 | 7872,7 | 63,7 | 10,0 | 4985,4 | 21,1 | 6,4 | 3097,5 | 52,5 | 4,0 | 78 401,4 | 27,0 |

| 2024 | 72 719,2 | 16,5 | 78,7 | 10 220,9 | 29,8 | 11,1 | 5742,5 | 15,2 | 6,2 | 3744,1 | 20,9 | 4,0 | 92 426,6 | 17,9 |

| 2025 | 87 074,2 | 19,7 | 77,8 | 13 498,5 | 32,1 | 12,1 | 6845,4 | 19,2 | 6,1 | 4501,2 | 20,2 | 4,0 | 111 919,3 | 21,1 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2023 | 420,4 | –6,4 | 66,5 | 47,9 | 24,7 | 7,6 | 140,7 | –12,0 | 22,3 | 22,8 | 14,2 | 3,6 | 631,8 | –5,3 |

| 2024 | 417,7 | –0,6 | 65,1 | 56,6 | 18,2 | 8,8 | 143,3 | 1,9 | 22,3 | 24,5 | 7,5 | 3,8 | 642,1 | 1,6 |

| 2025 | 413,4 | –1,0 | 63,8 | 60,9 | 7,5 | 9,4 | 148,5 | 3,6 | 22,9 | 25,3 | 3,5 | 3,9 | 648,1 | 0,9 |

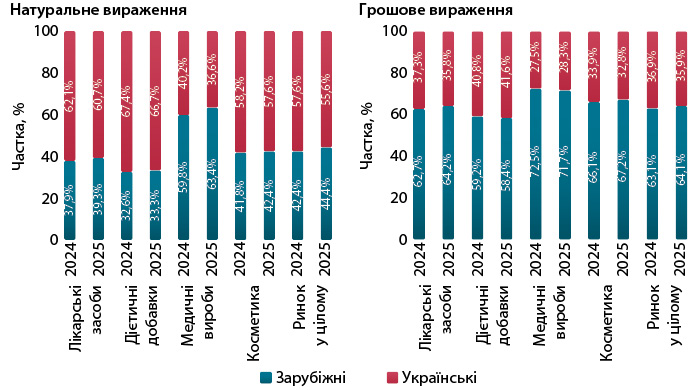

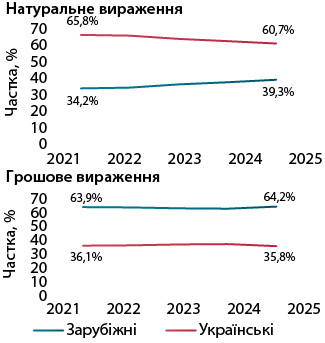

Щодо структури роздрібної реалізації товарів українського та зарубіжного виробництва, то, за підсумками І півріччя 2025 р., загалом по ринку відзначається збільшення частки зарубіжних товарів як у грошовому, так і в натуральному вираженні порівняно з показниками за аналогічний період 2024 р. (рис. 3).

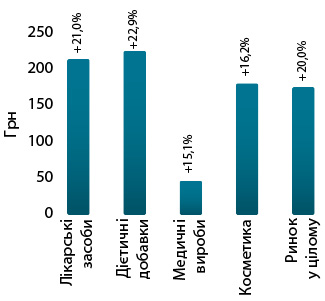

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І півріччя 2025 р. становила 172,7 грн і підвищилася порівняно з такою у І півріччі 2024 р. на 20% (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких становила 221,8 грн. Для лікарських засобів цей показник становить 210,6 грн, косметики — 177,6 грн, медичних виробів — 46,1 грн.

Варто розуміти, що показник середньозваженої роздрібної вартості 1 упаковки відображає не лише зміну ціни, а й перерозподіл структури споживання. Тобто якщо зростає споживання більш дешевих товарів, то це також чинить вплив на показник середньозваженої роздрібної вартості 1 упаковки в бік його зниження і навпаки.

Як відомо, з 1 березня 2025 р. відбулося зниження цін на ряд препаратів з визначених МОЗ переліків. Виробники й аптечні мережі знизили ціни на визначені МОЗ переліки препаратів, і ці ціни тримаються й досі.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками І півріччя 2025 р. обсяги роздрібної реалізації лікарських засобів становили 87,1 млрд грн або 2,1 млрд дол. та зросли на 19,7 та 12% відповідно порівняно з показниками за І півріччя 2024 р. В упаковках обсяги реалізації зменшилися на 1% та становили 413,4 млн упаковок.

Помісячна динаміка обсягів аптечного продажу ліків демонструє, що у ІІ кв. 2025 р. показники розвитку ринку дещо погіршилися порівняно із такими у І кв. (рис. 5).

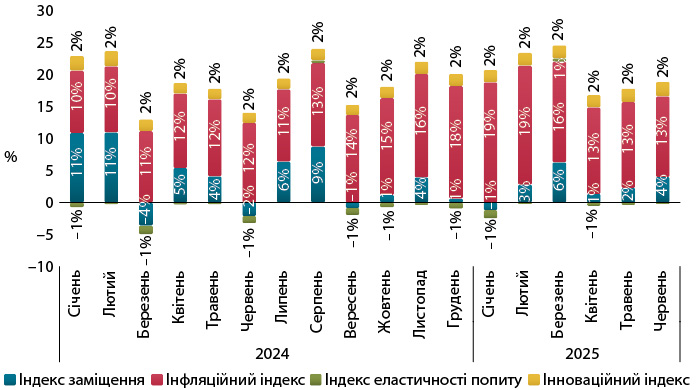

Індикатори зростання ринку у грошовому вираженні свідчать, що у досліджуваний період основним фактором зростання залишається інфляційна складова, яка відображає зміну обсягів аптечного продажу за рахунок зміни ціни. Втім її вплив поступово зменшується, і в березні становив 13% (рис. 6), що зіставно з рівнем інфляції загалом по країні (14,3%), та на категорію товарів «фармацевтична продукція, медичні товари та обладнання» (12,8%) у червні 2025 р. порівняно з червнем 2024 р.

Одним із факторів зменшення впливу інфляційної складової є ініціатива щодо зниження цін на ряд препаратів з визначених МОЗ переліків, оскільки знижені з березня 2025 р. ціни тримаються.

СТРУКТУРА СПОЖИВАННЯ

У І півріччі 2025 р. триває тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). У розрізі препаратів вітчизняного та іноземного виробництва відзначається продовження тренду до зростання частки препаратів зарубіжного виробництва (рис. 8).

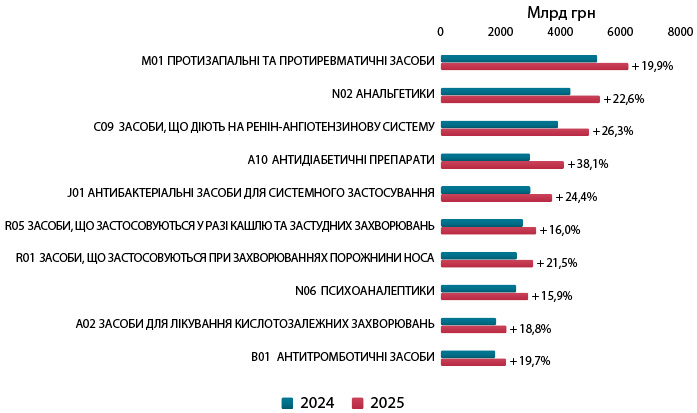

У розрізі АТС-класифікації 2-го рівня відзначається збільшення обсягів продажу в грошовому вираженні для всіх АТС-класів із топ-10. При цьому активніше за інших у І півріччі 2025 р. зростали антидіабетичні препарати (рис. 9).

КЛЮЧОВІ ГРАВЦІ

За підсумками І півріччя 2025 р. лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали компанії «Фармак», «Дарниця» і «Teva» (табл. 2).

| № з/п, рік | Маркетуюча організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2023 | 2024 | 2025 | ||||

| 1 | 1 | 1 | Фармак (Україна) | 19,5 | 99 | 5,55 |

| 2 | 2 | 2 | Дарниця (Україна) | –9,6 | 75 | 3,63 |

| 4 | 4 | 3 | Teva (Ізраїль) | 27,7 | 105 | 3,37 |

| 5 | 5 | 4 | Київський вітамінний завод (Україна) | 24,8 | 103 | 3,29 |

| 3 | 6 | 5 | Acino (Швейцарія) | 20,9 | 100 | 3,17 |

| 6 | 3 | 6 | Корпорація Артеріум (Україна) | 13,3 | 93 | 3,02 |

| 8 | 7 | 7 | KRKA (Словенія) | 19,3 | 98 | 2,88 |

| 7 | 8 | 8 | Berlin-Chemie (Німеччина) | 14,8 | 95 | 2,66 |

| 9 | 10 | 9 | Дельта Медікел (Україна) | 20,2 | 99 | 2,34 |

| 10 | 9 | 10 | Кусум Фарм (Україна) | 15,7 | 95 | 2,34 |

| 17 | 12 | 11 | AstraZeneca (Великобританія) | 36,8 | 113 | 1,89 |

| 11 | 11 | 12 | Servier (Франція) | 22,2 | 101 | 1,82 |

| 13 | 14 | 13 | Sandoz (Швейцарія) | 10,3 | 91 | 1,49 |

| 16 | 17 | 14 | Група компаній Здоров’я (Україна) | 40,0 | 115 | 1,45 |

| 15 | 16 | 15 | Opella Healthcare International (Франція) | 16,4 | 96 | 1,39 |

| 14 | 15 | 16 | Abbott Products (Німеччина) | 11,2 | 92 | 1,36 |

| 12 | 13 | 17 | Юрія-Фарм (Україна) | –1,4 | 81 | 1,33 |

| 36 | 24 | 18 | Boehringer Ingelheim (Німеччина) | 48,8 | 123 | 1,29 |

| 20 | 23 | 19 | Organosyn Life Sciences (Індія) | 45,9 | 120 | 1,27 |

| 18 | 18 | 20 | Bayer Pharmaceuticals (Німеччина) | 21,4 | 100 | 1,25 |

Серед брендів лікарських засобів лідерами за обсягами роздрібного продажу стали НУРОФЄН, КСАРЕЛТО та ТРИПЛІКСАМ (табл. 3). Також суттєво покращили свої позиції бренди КІТРУДА та ДЖАРДІНС.

| № з/п, рік | Бренд | ||

| 2023 | 2024 | 2025 | |

| 3 | 1 | 1 | НУРОФЄН |

| 2 | 2 | 2 | КСАРЕЛТО |

| 5 | 5 | 3 | ТРИПЛІКСАМ |

| 1 | 3 | 4 | НІМЕСИЛ |

| 8 | 4 | 5 | НАЛБУФІН |

| 19 | 9 | 6 | СИМБІКОРТ |

| 4 | 6 | 7 | СПАЗМАЛГОН |

| 39 | 24 | 8 | АУГМЕНТИН |

| 9 | 11 | 9 | СИНУПРЕТ |

| 6 | 8 | 10 | ДЕТРАЛЕКС |

| 138 | 38 | 11 | ДЖАРДІНС |

| 7 | 7 | 12 | ЦИТРАМОН |

| 50 | 22 | 13 | ФОРКСІГА |

| 49 | 26 | 14 | СІНДЖАРДІ |

| 22 | 18 | 15 | КО-ПРЕНЕСА |

| 193 | 56 | 16 | КІТРУДА |

| 17 | 15 | 17 | ВАЛЬСАКОР |

| 21 | 20 | 18 | ЕНТЕРОЖЕРМІНА |

| 15 | 16 | 19 | НО-ШПА |

| 12 | 14 | 20 | КРЕОН |

СЕГМЕНТ ДИСТРИБУЦІЇ

У сегменті дистрибуції ситуація доволі стала. За підсумками І півріччя 2025 р. лідерами за обсягами поставок товарів «аптечного кошика» в аптеки стали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Конкурентна боротьба між лідерами сегменту триває.

ПРОГНОЗИ

Як уже зазначалося, НБУ погіршив прогноз зростання ВВП у 2025 р. до 2,1% з 3,4 на початку року. Втім підкреслено, що подальші темпи відновлення економіки залежатимуть від перебігу війни. Базовий сценарій прогнозу НБУ передбачає поступове повернення економіки до нормальних умов функціонування й економічне зростання на рівні 2–3% у 2026–2027 рр. Водночас у разі швидкої нормалізації приватні інвестиції та споживання суттєво зростуть і компенсують ефекти стрімкої фіскальної консолідації, а темпи зростання ВВП можуть становити 3–3,5%. Достатня зовнішня фінансова допомога буде важливим чинником збереження макрофінансової стабільності. У 2025 р. очікується надходження близько 54 млрд дол. зовнішньої фінансової допомоги, з яких Україна вже отримала майже 24 млрд дол.

Також НБУ очікує, що інфляція помітно знизиться до кінця цього року, її приведення до цілі очікується у 2027 р. На кінець 2025 р. прогнозують сповільнення інфляції до 9,7%.

Щодо розвитку фармацевтичного ринку, то наразі експерти не змінюють своїх прогнозів, наданих на початку року, і очікують, що обсяги аптечного продажу ліків у грошовому вираженні збільшаться на 16,1% у 2025 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим