|

МЕТОДОЛОГИЯ

Исследование рынка рекламы ЛС традиционно базируется на двух основных понятиях — медиазатраты и медиаэффект. Затраты рассчитываются в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок или надбавок, предоставляемых рекламными агентствами рекламодателям. Напомним, что по экспертной оценке среднерыночный объем скидки на рекламный телеэфир находится на уровне 60%, в нон-ТВ каналах коммуникации подобный показатель составляет 30–40%.

Более подробно с методикой исследования рынка телерекламы, системой медиапанели компании «GfK Ukraine» и спецификой мониторинга рынка нон-ТВ рекламы можно ознакомиться на сайтах , .

В ходе подготовки публикации были также использованы данные постоянного исследования «Marketing&Media Index Ukraine», проведенного компанией «TNS Ukraine» весной и летом 2007 г. (MMI’2007/1+2-Украина). Это исследование проводится 4 раза в год и охватывает население Украины в возрасте 12–65 лет, проживающее в городах численностью более 50 тыс. человек. Подробно о методологии исследования читайте на сайте .

ВЕСЬ РЫНОК РЕКЛАМЫ ЛС

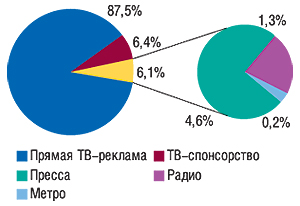

Реклама — важнейший инструмент продвижения безрецептурных препаратов. С каждым годом затраты на нее увеличиваются. Преимущественно — за счет увеличения объема инвестиций в телерекламу. По итогам первых 9 мес 2007 г. в это средство массовой информации (СМИ) фармацевтическими компаниями было инвестировано 93,9% общего объема рекламных бюджетов ЛС в исследуемые каналы коммуникации (ТВ, пресса, радио и метро, рис. 1). И это при том, что общий объем рынка рекламы ЛС за три квартала составил 1,1 млрд грн.

|

Доля прессы составила 4,6% общего объема инвестиций в рекламу ЛС, радио — 1,3%, метро — 0,2%. Как видно, отнюдь немного. Учитывая разницу в размерах скидок, предоставляемых рекламными агентствами, позволим себе предположить, что реальная доля нон-ТВ была несколько больше. Однако, как ни крути, эти каналы коммуникации в общем объеме инвестиций в рекламу ЛС играют роль второго плана.

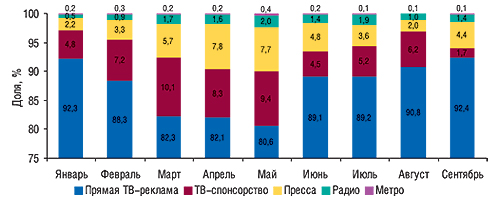

На протяжении первых 9 мес 2007 г. доля нон-ТВ каналов коммуникации была достаточно нестабильной. Ее колебания составляли от 2,9% (в январе) до 10% (в мае, рис. 2). По итогам сентября вклад нон-ТВ каналов коммуникации в общий объем рынка рекламы ЛС составил 5,9%.

|

ТЕЛЕВИДЕНИЕ

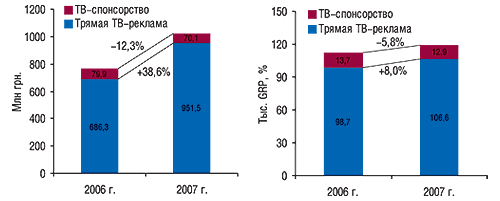

Рынок ТВ-рекламы ЛС за первые 9 мес 2007 г. составил 1,0 млрд грн., увеличившись на 33,3% по сравнению с аналогичным периодом прошлого года. Следует отметить, что по темпам прироста рынок рекламы ЛС опережает таковой аптечных продаж, которые за первые 9 мес 2007 г. увеличились по сравнению с аналогичным периодом прошлого года на 23,1%.

Объем инвестиций в прямую телерекламу ЛС составил 951,5 млн грн., а спонсорство — 70,1 млн грн. (рис. 3). По сравнению с прошлым годом объем рынка ТВ-рекламы ЛС увеличился исключительно за счет прямой рекламы. Инвестиции в таковую возросли более чем на треть, тогда как инвестиции в спонсорство, напротив, сократились. Доля спонсорства в общем объеме инвестиций в рекламу ЛС на телевидении уменьшилась с 10,4% за первые 9 мес 2007 г. до 6,9% в исследуемый период.

|

Уровень контакта со зрителями телерекламы ЛС по итогам первых 9 мес 2007 г. составил 119,5 тыс. GRP, превысив показатель за аналогичный период прошлого года на 6,3%. Доля спонсорства по этому показателю составила 10,8% — 12,9 тыс. GRP, — что свидетельствует о большей медиаэффективности этого способа коммуникации с потребителями в отличие от прямой телерекламы.

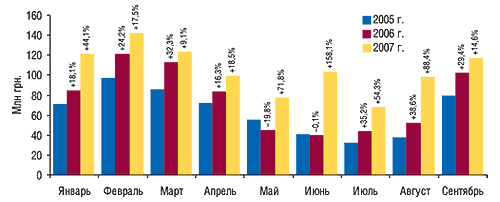

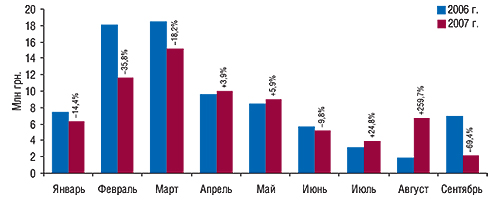

На протяжении первых 9 мес 2007 г. темпы прироста объемов инвестиций в прямую телерекламу ЛС составляли от 9,1% в марте до 158,1% в июне (рис. 4). Максимальный объем инвестиций в прямую телерекламу традиционно был зафиксирован в феврале — 142,6 млн грн. В сентябре 2007 г. в прямую телерекламу ЛС фармкомпаниями было инвестировано 117,2 млн грн., что превысило показатели аналогичного периода прошлого года на 14,6%.

|

Следует отметить, что в сентябре большинство телеканалов открывает новый сезон. Как правило, в этот же период повышаются цены на телеэфир. Новый сезон начинается и для фармкомпаний — объем рынка рекламы заметно увеличивается после летнего затишья. Однако в этом году, в отличие от предыдущих лет, фармацевтические компании, судя по всему, открыли для себя сезон еще в августе.

Сентябрьское, довольно небольшое, увеличение объемов инвестиций в прямую телерекламу ЛС сопровождалось снижением уровня контакта со зрителями на 12,9% по сравнению с сентябрем 2006 г., который в итоге составил 11 тыс. GRP. Необходимо отметить, что уровень контакта со зрителями на протяжении первых 9 мес 2007 г. преимущественно был выше, чем в прошлом году. Однако темпы прироста этого показателя вплотную зависели от темпов прироста объемов инвестиций в прямую телерекламу.

Если посмотреть на рынок ТВ-спонсорства ЛС образца 2007 г., в первую очередь обращает на себя внимание уменьшение объемов инвестиций в этот способ коммуникации с потребителями по сравнению с прошлым годом, которое отмечалось в январе–марте, а также в июне и сентябре (рис. 5). Однако это далеко не всегда приводило к снижению уровня контакта со зрителями.

|

По итогам сентября 2007 г. объем инвестиций в ТВ-спонсорство составил 2,1 млн грн., а уровень контакта со зрителями — 351,8 GRP. Эти показатели стали наименьшими с начала текущего года.

Медиаинфляция на рынке ТВ-спонсорства ЛС по итогам первых 9 мес 2007 г. составила 14,7% по сравнению с аналогичным периодом предыдущего года. Практически на таком же уровне был этот показатель и для прямой ТВ-рекламы ЛС — 15,5%. Причем на рынке прямой телерекламы ЛС темпы медиаинфляции заметно сократились по сравнению с прошлым годом — годом ранее она составляла 39,5%.

Медиаинфляция в сентябре текущего года составила 20,6% на рынке прямой телерекламы и 2,5% — на рынке ТВ-спонсорства ЛС.

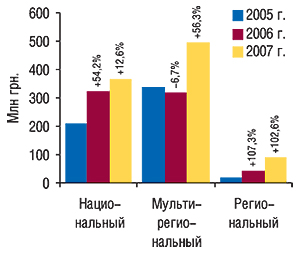

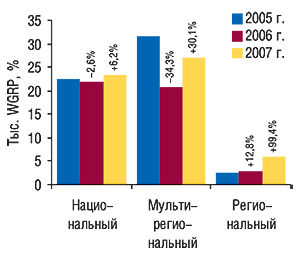

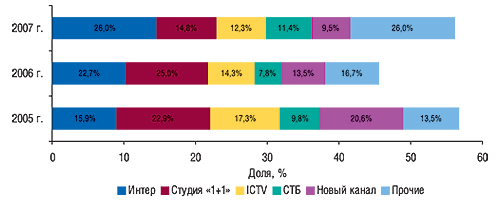

Структура распределения инвестиций в прямую телерекламу ЛС между типами телеканалов в исследуемый период изменилась по сравнению с прошлым годом. Объем продаж прямой телерекламы ЛС национальными каналами, которые лидировали по этому показателю в прошлом году, в исследуемый период увеличился всего на 12,6%, а количество выработанных ими рейтингов WGRP — на 6,2% (рис. 6, 7).

|

|

Наиболее заметно повысилось внимание фармацевтических компаний к мультирегиональным телеканалам. По итогам первых 9 мес 2007 г. они закрепили за собой максимальную долю инвестиций в прямую телерекламу ЛС. Этими же телеканалами было выработано и максимальное количество рейтингов WGRP. Однако следует отметить, что медиаинфляция на этих телеканалах составила в исследуемый период 26,2% по сравнению с первыми 9 мес 2006 г. Тогда как для национальных и региональных каналов эти показатели достигли всего 6,4 и 3,2% соответственно.

Наибольшие темпы прироста объемов привлечения инвестиций в прямую рекламу ЛС стабильно демонстрируют региональные телеканалы.

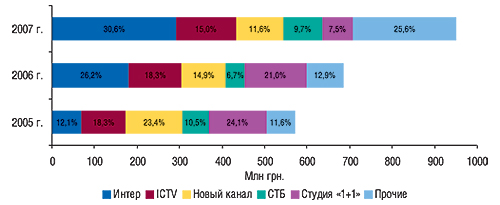

Говоря об уменьшении доли национальных телеканалов в общем объеме продаж прямой рекламы ЛС, необходимо учитывать, что причиной этого стало уменьшение вклада «Студии «1+1» (рис. 8, 9). По итогам первых 9 мес 2007 г. его доля уменьшилась в общем объеме продаж прямой телерекламы ЛС до 7,5% по сравнению с 21,0% в предыдущем году. И если в 2006 г. этот телеканал занимал 2-е место по объемам получения инвестиций в прямую телерекламу ЛС, то сейчас по этому показателю он переместился на 4-е место. Несмотря на это, он остался вторым по количеству вырабатываемых телеканалами рейтингов.

|

|

Крупнейшим каналом по объемам продаж прямой рекламы ЛС остается «Интер», доля которого ко всему прочему демонстрирует стабильное увеличение. За первые 9 мес 2007 г. «Интер» аккумулировал в своих руках 30,6% инвестиций в прямую рекламу ЛС. Его отдача составила 26,0% общего объема выработанных телеканалами рейтингов.

В исследуемый период внимания заслуживает увеличение в общем объеме продаж прямой телерекламы ЛС в денежном и натуральном выражении доли каналов, сгруппированных в категорию «Прочие». Она увеличилась практически в 2 раза по сравнению с предыдущим годом. Причем в основном это произошло за счет увеличения объемов продаж прямой телерекламы ЛС «Первым каналом», каналами «НТН» и «Украина».

По итогам сентября 2007 г. на телевидении размещалась реклама всего 55 брэндов ЛС. Годом ранее таковых насчитывалось 62. На долю десятки крупнейших по объемам инвестиций в телерекламу брэндов ЛС в сентябре 2007 г. пришлась половина общего объема таковых. Лидером по объемам инвестиций в телерекламу стал ХИЛАК (табл. 1). На 2 и 3-й строчках рейтинга разместились ГЕПАБЕНЕ и ДОЛОБЕНЕ.

Таблица 1

Топ-10 брэндов ЛС по объему инвестиций в рекламу на телевидении

в сентябре 2007 г. с указанием таковых в сентябре 2006 г.

| № п/п | Брэнд ЛС | Сентябрь 2006 г. | Сентябрь 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ХИЛАК | 7,1 | 2 | — | 8,0 | 13,9 | — | 677,4 | 338,3 | 1025 |

| 2 | ГЕПАБЕНЕ | 4,2 | 6 | — | 7,9 | 87,2 | — | 533,5 | 400,7 | 841 |

| 3 | ДОЛОБЕНЕ | 5,7 | 3 | — | 7,6 | 35,0 | — | 512,2 | 385,1 | 830 |

| 4 | СОЛПАДЕИН | 3,0 | 12 | — | 5,9 | 97,4 | — | 323,2 | 323,5 | 619 |

| 5 | МЕЗИМ | — | — | — | 5,8 | — | — | 524,4 | 261,6 | 669 |

| 6 | ЛИНЕКС | 8,6 | 1 | — | 5,5 | -36,1 | 7,6 | 459,5 | 271,2 | 620 |

| 7 | КАЛЬЦИЙ-Д3 | — | — | — | 5,4 | — | — | 577,6 | 275,2 | 458 |

| 8 | ДИКЛАК | — | — | — | 5,3 | — | 0,3 | 441,8 | 261,8 | 588 |

| 9 | СТРЕПСИЛС | 2,3 | 15 | — | 4,5 | 98,9 | — | 324,5 | 216,1 | 645 |

| 10 | АЦЦ | — | — | — | 4,2 | — | 17,8 | 381,0 | 158,1 | 568 |

| Прочие | 78,3 | — | 8,9 | 59,2 | -24,6 | 1,6 | 6589,1 | 3189,0 | 9584 | |

| Всего | 109,2 | — | 6,4 | 119,3 | 9,2 | 1,8 | 11344,2 | 6080,6 | 16 447 | |

ДОЛОБЕНЕ, ГЕПАБЕНЕ, ХИЛАК также лидируют и в рейтинге брэндов ЛС по объемам инвестиций в телерекламу за первые 9 мес 2007 г. (табл. 2). В исследуемый период эти препараты были самыми активными участниками рынка телерекламы. Причем по сравнению с прошлым годом инвестиции в их телерекламу заметно увеличились.

Таблица 2

Топ-10 брэндов ЛС по объему инвестиций в рекламу на телевидении

за первые 9 мес 2007 г. с указанием таковых за первые 9 мес 2006 г.

| № п/п | Брэнд ЛС | Январь–сентябрь 2006 г. | Январь–сентябрь 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | Тыс. GRP, % | Тыс. WGRP, % | Количество выходов, тыс. | ||

| 1 | ДОЛОБЕНЕ | 10,4 | 9 | — | 68,5 | 558,0 | — | 5,2 | 3,6 | 7,5 |

| 2 | ГЕПАБЕНЕ | 21,0 | 4 | — | 60,9 | 189,7 | — | 4,9 | 3,1 | 7,0 |

| 3 | ХИЛАК | 39,6 | 1 | — | 57,1 | 44,2 | — | 4,9 | 2,8 | 7,1 |

| 4 | ЛИНЕКС | 21,5 | 3 | — | 33,0 | 53,1 | 15,1 | 2,6 | 1,7 | 3,6 |

| 5 | СОЛПАДЕИН | 25,1 | 2 | — | 28,8 | 14,5 | — | 1,8 | 1,8 | 3,2 |

| 6 | НУРОФЕН | 5,2 | 61 | — | 25,5 | 393,3 | — | 1,6 | 1,1 | 5,3 |

| 7 | МЕЗИМ | 12,2 | 6 | 1,9 | 20,0 | 64,1 | — | 2,1 | 1,2 | 2,3 |

| 8 | СТРЕПСИЛС | 2,3 | 108 | — | 19,6 | 770,5 | — | 2,1 | 1,1 | 3,0 |

| 9 | КОЛДРЕКС | 9,3 | 12 | — | 18,4 | 98,9 | — | 1,2 | 1,2 | 2,2 |

| 10 | КАЛЬЦИЙ-Д3 | 7,7 | 31 | — | 18,3 | 139,5 | — | 2,0 | 1,0 | 1,4 |

| Прочие | 611,9 | — | 13,0 | 671,5 | 9,7 | 9,7 | 91,1 | 40,7 | 125,2 | |

| Всего | 766,2 | — | 10,4 | 1021,6 | 33,3 | 6,9 | 119,5 | 59,3 | 167,8 | |

Закономерно, что топ-лист маркетирующих организаций по объемам вложений в телерекламу как за сентябрь, так и за первые 9 мес 2007 г. возглавила компания «ratiopharm», доля которой составила практически 20% общего объема инвестиций в телерекламу ЛС (табл. 3, 4).

Таблица 3

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

на телевидении в сентябре 2007 г. с указанием таковых в сентябре 2006 г.

| № п/п | Маркетирующая организация | Сентябрь 2006 г. | Сентябрь 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ratiopharm | 16,9 | 1 | — | 23,5 | 39,1 | — | 1723,2 | 1124,1 | 2696 |

| 2 | Sandoz | 13,3 | 3 | 2,9 | 18,1 | 36,6 | 8,0 | 1510,9 | 886,0 | 2076 |

| 3 | Berlin-Chemie/Menarini Group | 14,6 | 2 | — | 16,1 | 10,2 | — | 1391,8 | 758,0 | 1655 |

| 4 | Bittner | 7,3 | 4 | — | 8,3 | 12,3 | — | 1670,5 | 568,8 | 583 |

| 5 | Reckitt Benckiser Healthcare International | 5,2 | 6 | — | 8,1 | 54,8 | — | 575,7 | 383,6 | 1419 |

| 6 | Boehringer Ingelheim | — | — | — | 7,0 | — | — | 555,2 | 386,1 | 692 |

| 7 | GlaxoSmithKline | 3,0 | 12 | — | 5,9 | 97,4 | — | 323,2 | 323,5 | 619 |

| 8 | sanofi-aventis | 3,1 | 11 | — | 5,5 | 73,9 | — | 359,4 | 281,7 | 466 |

| 9 | Nycomed | 1,5 | 20 | — | 5,4 | 257,8 | — | 577,6 | 275,2 | 458 |

| 10 | Bayer Consumer Care | 3,6 | 8 | — | 3,1 | -12,4 | — | 260,1 | 130,0 | 435 |

| Прочие | 40,7 | — | 16,3 | 18,3 | -55,1 | 3,7 | 2396,6 | 963,6 | 5348 | |

| Всего | 109,2 | — | 6,4 | 119,3 | 9,2 | 1,8 | 11344,2 | 6080,6 | 16 447 | |

Таблица 4

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

на телевидении за первые 9 мес 2007 г. с указанием таковых за первые 9 мес 2006 г.

| № п/п | Маркетирующая организация | Январь–сентябрь 2006 г. | Январь–сентябрь 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | Тыс. GRP, % | Тыс. WGRP, % | Количество выходов, тыс. | ||

| 1 | ratiopharm | 81,8 | 1 | — | 197,5 | 141,5 | — | 16,2 | 10,1 | 23,1 |

| 2 | Sandoz | 46,1 | 4 | 12,0 | 86,7 | 88,2 | 14,9 | 7,4 | 4,2 | 10,2 |

| 3 | Berlin-Chemie/Menarini Group | 66,0 | 2 | 0,8 | 81,9 | 24,0 | — | 7,9 | 4,8 | 8,6 |

| 4 | GlaxoSmithKline | 34,4 | 5 | — | 47,2 | 37,2 | — | 3,0 | 3,0 | 5,4 |

| 5 | Actavis Group | 24,0 | 9 | 1,0 | 46,2 | 92,1 | 20,7 | 6,6 | 2,7 | 4,8 |

| 6 | Novartis Consumer Health | 26,2 | 8 | — | 45,6 | 73,8 | — | 3,6 | 2,5 | 13,2 |

| 7 | Reckitt Benckiser Healthcare International | 7,4 | 27 | — | 45,1 | 507,6 | — | 3,7 | 2,2 | 8,3 |

| 8 | Материа Медика | 33,1 | 6 | 24,7 | 32,7 | -1,3 | 38,3 | 4,6 | 1,8 | 8,7 |

| 9 | Bittner | 55,3 | 3 | — | 32,5 | -41,3 | — | 11,9 | 3,5 | 4,1 |

| 10 | Стада-Нижфарм | 17,0 | 17 | — | 31,8 | 86,7 | — | 3,9 | 1,8 | 8,1 |

| Прочие | 374,9 | — | 17,5 | 374,4 | -0,1 | 9,4 | 50,7 | 22,7 | 73,3 | |

| Всего | 766,2 | — | 10,4 | 1021,6 | 33,3 | 6,9 | 119,5 | 59,3 | 167,8 | |

НОН-ТВ

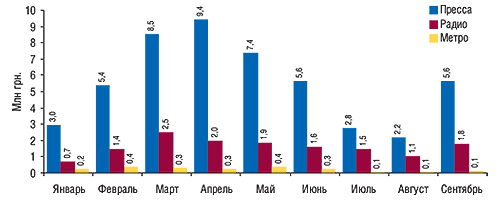

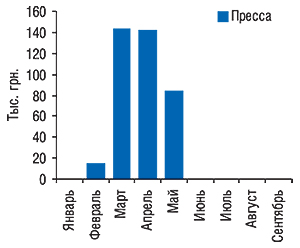

Объем инвестиций в нон-ТВ рекламу ЛС по итогам первых 9 мес 2007 г. составил 66,3 млн грн., а в сентябре — 7,5 млн грн. Рынок рекламы ЛС в прессе за первые 9 мес 2007 г. достиг 49,7 млн грн, а в сентябре — 5,6 млн грн. (рис. 10). С приходом осени инвестиции в рекламу ЛС в популярных печатных изданиях увеличились практически в 3 раза по сравнению с августом. Тем не менее на протяжении первых 9 мес 2007 г. максимальные объемы вложений в рекламу ЛС в прессе были зафиксированы в апреле (9,4 млн грн.).

|

Наименьшие объемы инвестиций в процессе продвижения ЛС фармкомпании направили в рекламу на радио и в метро. Суммарная доля этих медианосителей в общем объеме затрат на рекламу препаратов составила 1,5% как по итогам 9 мес, так и в сентябре 2007 г.

Традиционно состав десятки крупнейших по объемам продаж рекламы ЛС периодических изданий разнообразен. Лидером среди них по объемам продаж рекламы ЛС в сентябре и за первые 9 мес 2007 г. стал журнал «Лиза» (табл. 5). Его доля в общем объеме продаж рекламы ЛС в охваченных печатных изданиях в сентябре 2007 г. составила 14,1%, а по итогам 9 мес — 9,8%.

Таблица 5

Топ-10 печатных изданий по объемам продаж рекламы ЛС за первые 9 мес 2007 г.

с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| В денежном выражении (тыс. грн.) | В натуральном выражении (формат А3) | |||

| 1 | Лиза | 4869,0 | 47,7 | 240 |

| 2 | Единственная | 4587,4 | 31,1 | 126 |

| 3 | Отдохни | 3877,9 | 35,3 | 196 |

| 4 | Теленеделя (Украина) | 3450,3 | 32,1 | 185 |

| 5 | Сегодня | 2821,6 | 34,4 | 241 |

| 6 | Добрые советы | 2226,4 | 29,4 | 127 |

| 7 | Факты и комментарии | 2117,7 | 31,6 | 168 |

| 8 | Мир Семьи | 2014,0 | 34,8 | 150 |

| 9 | Аргументы и факты (Украина) | 1941,7 | 54,5 | 250 |

| 10 | Комсомольская правда (Украина) | 1819,3 | 30,7 | 138 |

| Прочие | 20021,5 | 482,4 | 2376 | |

| Всего | 49746,8 | 844,0 | 4197 | |

В сентябре 2007 г. этот же журнал занял 1-ю позицию по объемам продаж площадей для размещения рекламы ЛС, который составил 7,7 полосы в пересчете на формат А3. В этот период здесь было отмечено также максимальное количество выходов рекламы ЛС — 38.

По итогам первых 9 мес 2007 г. лидером среди печатных изданий по объемам продаж рекламных площадей в пересчете на формат А3 стала газета «Аргументы и Факты» (Украина), объем размещения рекламы ЛС в которой составил 54,5 полосы. В этой газете отмечено также и максимальное количество выходов рекламы ЛС — 250.

В сентябре 2007 г. реклама брэндов ЛС размещалась на страницах 77 печатных изданий, а по итогам первых 9 мес 2007 г. таковых насчитывается 144. Доля топ-10 печатных изданий в общем объеме продаж рекламы ЛС в денежном выражении в сентябре 2007 г. составила 64,8%, а по итогам 9 мес — 59,8%.

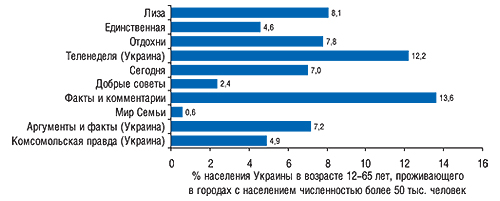

Следует обратить внимание, что в разрезе топ-10 печатных изданий по объемам продаж рекламы ЛС, согласно объединенным результатам исследований «MMI’2007/1+2-Украина», проведенным в марте и июне текущего года, наибольшая аудитория одного номера закреплена за журналами «Факты и комментарии» и «Теленеделя» (Украина). Она составляет 13,6 и 12,2% населения Украины в возрасте 12–65 лет, проживающего в городах с численностью более 50 тыс. человек (рис. 11). Третье место по этому показателю занимает «Лиза», четвертое — «Отдохни». Наименьшая аудитория одного номера отмечена для журнала «Мир семьи» — 0,6%.

|

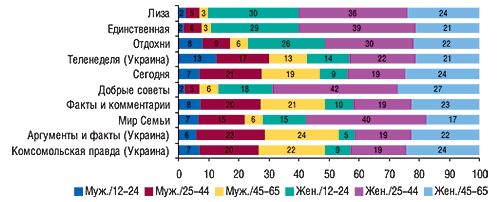

Традиционно рекламная кампания ЛС в прессе была ориентирована на женскую аудиторию. Об этом свидетельствуют представленные данные о социально-демографических группах читателей по топ-10 печатных изданий — лидеров по объемам продаж рекламы ЛС за первые 9 мес 2007 г. в денежном выражении. Например, 90% аудитории одного номера журнала «Лиза» — женщины различных возрастных групп (рис. 12).

|

Лидером среди брэндов ЛС по объемам инвестиций в рекламу в печатных изданиях в сентябре 2007 г. стал ВОРМИЛ. В этот период наибольшее количество рекламных размещений в прессе было отмечено по препаратам ИМПАЗА (18), ВОРМИЛ и АНАФЕРОН (12).

По итогам первых 9 мес 2007 г. пальму первенства по объемам инвестиций в рекламу в прессе получил ЛИВАРОЛ (табл. 6). В общем объеме инвестиций в рекламу ЛС доля представленных топ-10 брэндов составила всего 15,0%. И это при том, что количество участников рекламы в прессе превысило 340 брэндов ЛС. Однако для 56 из них реклама в печатных изданиях размещалась единоразово. За первые 9 мес 2007 г. максимальное количество рекламных выходов в прессе было зафиксировано по препаратам ИМПАЗА (186), ПРОПРОТЕН (118) и АРТРОФОН (105).

Таблица 6

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях за первые 9 мес 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Формат А3 | Количество выходов |

| 1 | ЛИВАРОЛ | 1133,0 | 11,8 | 60 |

| 2 | ИМПАЗА | 895,5 | 26,1 | 186 |

| 3 | ЭНТЕРОСГЕЛЬ | 781,0 | 13,9 | 58 |

| 4 | ГЕРИМАКС | 711,7 | 11,4 | 47 |

| 5 | ГЕПАТРОМБИН | 697,3 | 6,8 | 40 |

| 6 | КАЛЬЦИЙ-Д3 | 680,5 | 6,3 | 34 |

| 7 | ВОРМИЛ | 665,3 | 12,5 | 37 |

| 8 | ВИТРУМ | 654,8 | 8,5 | 41 |

| 9 | АРТРОФОН | 633,6 | 16,1 | 105 |

| 10 | МУЛЬТИ-ТАБС | 618,9 | 7,3 | 38 |

| Прочие | 42275,2 | 723,3 | 3551 | |

| Всего | 49746,8 | 844,0 | 4197 | |

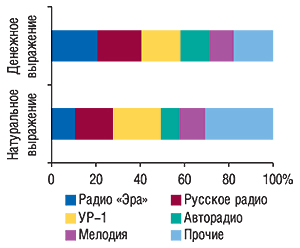

По итогам первых 9 мес 2007 г. объем инвестиций в рекламу ЛС на радио составил 14,4 млн грн., а в сентябре — 1,8 млн грн. Максимальный объем продаж рекламы ЛС в денежном выражении в период с января по сентябрь текущего года зафиксирован по радио «Эра» (рис. 13). В сентябре наибольшие продажи рекламы ЛС были отмечены по радиостанции «Русское радио».

|

Лидером среди брэндов ЛС по объемам инвестиций в рекламу на радио в сентябре 2007 г. стал МЕЗИМ. Причем его доля в общем объеме инвестиций в рекламу на радио в этот период составила 22,0%. Также было отмечено наибольшее количество выходов рекламных роликов препарата МЕЗИМ — 290, а также максимальная суммарная длительность таковых — 140 мин.

Уже по итогам первых 9 мес 2007 г. наибольший рекламный бюджет в разрезе брэндов ЛС, рекламировавшихся в этот период на радио, был отмечен по РЕННИ (табл. 7). В этом рейтинге 2-е место занял препарат ИМПАЗА, для которого зафиксировано рекордное количество выходов рекламных роликов — 2483. В целом по итогам первых 9 мес 2007 г. на радио рекламировалось более 117 брэндов ЛС. На долю топ-10 брэндов ЛС в рейтинге по объемам рекламных инвестиций на радио пришлось 36,6%, из них на долю РЕННИ И ИМПАЗА — 13,2%.

Таблица 7

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио за первые 9 мес 2007 г.

с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Длительность, мин | Количество выходов |

| 1 | РЕННИ | 1077,8 | 416 | 839 |

| 2 | ИМПАЗА | 824,3 | 418 | 2483 |

| 3 | МЕЗИМ | 635,3 | 287 | 587 |

| 4 | АЛКА-ЗЕЛЬТЦЕР | 613,8 | 220 | 925 |

| 5 | ДОЛАРЕН | 403,4 | 117 | 437 |

| 6 | АЛЕРОН | 378,8 | 181 | 604 |

| 7 | ДИКЛАК | 364,6 | 238 | 62 |

| 8 | ОКОПНИКА МАЗЬ | 323,9 | 231 | 55 |

| 9 | АПИЗАРТРОН | 322,1 | 90 | 245 |

| 10 | ЭСКУЗАН | 321,2 | 110 | 114 |

| Прочие | 9116,1 | 5587 | 17 406 | |

| Всего | 14381,3 | 7895 | 23 757 | |

Рейтинг брэндов ЛС по объемам инвестиций в рекламу в метро в сентябре 2007 г. возглавил ПОЛОКАРД, объем вложений в рекламу которого составил — 50 тыс. грн.

Первенство в рейтинге брэндов ЛС по объемам инвестиций в рекламу в метро за первые 9 мес 2007 г. разделили между собой ДОППЕЛЬГЕРЦ и ЭФИЗОЛ (табл. 8). На рекламу каждого из них в метро было затрачено 100 тыс. грн. В целом в этот период на рынке рекламы ЛС в метро фармкомпании инвестировали в продвижение 57 брэндов ЛС.

Таблица 8

Топ-5 брэндов ЛС по объему инвестиций в рекламу в метро за первые 9 мес 2007 г.

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. |

| 1 | ДОППЕЛЬГЕРЦ | 100,0 |

| 2 | ЭФИЗОЛ | 100,0 |

| 3 | ГАСТАЛ | 70,7 |

| 4 | СИНУПРЕТ | 68,7 |

| 5 | ЦИНАРИКС | 64,6 |

| Прочие | 1762,1 | |

| Всего | 2166,1 | |

В сентябре 2007 г. топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС во всех охваченных каналах коммуникации, за исключением телевидения, возглавила компания «Berlin-Chemie/Menarini Group».

За первые 9 мес 2007 г. пальму первенства по объемам рекламных бюджетов ЛС в non-TV каналах коммуникации получила компания «Материа Медика» (табл. 9). Объем инвестиций этой компании был направлен в два медиа — пресса и радио. Другие участники представленного рейтинга также распределили свои затраты между несколькими СМИ. Еще 5 из них инвестировали в рекламу ЛС в прессе и на радио, а 4 — сразу во все три медиа.

Таблица 9

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

во всех охваченных каналах коммуникации, за исключением телевидения, за первые 9 мес 2007 г.

| № п/п | Маркетирующая организация | Инвестиции, тыс. грн. | Всего охваченные non-TV медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика | 2997,1 | 1565,7 | — | 4562,8 |

| 2 | Sandoz | 3059,4 | 427,2 | 75,3 | 3562,0 |

| 3 | Actavis Group | 2297,7 | 897,6 | 250,0 | 3445,2 |

| 4 | Натурпродукт-Вега | 2413,3 | 561,3 | 100,0 | 3074,6 |

| 5 | Berlin-Chemie/Menarini Group | 1495,6 | 1539,0 | — | 3034,6 |

| 6 | sanofi-aventis | 2390,1 | 85,1 | — | 2475,2 |

| 7 | Стада-Нижфарм | 2165,3 | 178,5 | — | 2343,8 |

| 8 | Фармак | 1652,8 | 413,2 | 141,7 | 2207,6 |

| 9 | Nycomed | 1814,2 | 372,5 | — | 2186,7 |

| 10 | Bayer Consumer Care | 422,7 | 1691,6 | — | 2114,3 |

| Прочие | 29038,6 | 6649,6 | 1599,1 | 37287,4 | |

| Всего | 49746,8 | 14381,3 | 2166,1 | 66294,2 | |

РЕЗУЛЬТАТЫ

Если оценивать рекламную активность фармацевтических компаний комплексно, то необходимо констатировать, что по итогам первых 9 мес 2007 г. большинство из них использовали в процессе продвижения своих препаратов несколько СМИ. Лидером по объемам инвестиций в рекламу ЛС во всех охваченных каналах коммуникации стала компания «ratiopharm» (табл. 10). Конечно же, такие позиции ей обеспечило весомое вложение инвестиций в телерекламу. Однако реклама препаратов этой компании размещалась также в прессе и метро.

Таблица 10

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

во всех охваченных каналах коммуникации за первые 9 мес 2007 г.

| № п/п | Маркетирующая организация | Инвестиции в рекламу, млн грн. | |||||

| Прямая ТВ-реклама | ТВ-спонсорство | Пресса | Радио | Метро | Всего | ||

| 1 | ratiopharm | 197,5 | – | 0,7 | – | 0,1 | 198,3 |

| 2 | Sandoz | 73,8 | 12,9 | 3,1 | 0,4 | 0,1 | 90,3 |

| 3 | Berlin-Chemie/Menarini Group | 81,9 | – | 1,5 | 1,5 | – | 84,9 |

| 4 | Actavis Group | 36,6 | 9,6 | 2,3 | 0,9 | 0,2 | 49,6 |

| 5 | GlaxoSmithKline | 47,2 | – | 0,8 | 0,04 | – | 48,0 |

| 6 | Novartis Consumer Health | 45,6 | – | 0,6 | – | – | 46,2 |

| 7 | Reckitt Benckiser Healthcare International | 45,1 | – | – | – | – | 45,1 |

| 8 | Материа Медика | 20,2 | 12,5 | 3,0 | 1,6 | – | 37,2 |

| 9 | Стада-Нижфарм | 31,8 | – | 2,2 | 0,2 | – | 34,1 |

| 10 | Bittner | 32,5 | – | 0,5 | 0,03 | – | 33,0 |

| Прочие | 339,3 | 35,1 | 35,0 | 9,7 | 1,8 | 421,2 | |

| Всего | 951,5 | 70,1 | 49,7 | 14,4 | 2,2 | 1087,9 | |

В целом доля первой пятерки маркетирующих организаций — лидеров по объемам инвестиций в рекламу ЛС — по итогам первых 9 мес 2007 г. составила 43,3% общего объема рынка рекламы этой категории товаров (рис. 14). Прирост объемов аптечных продаж ЛС, который они продемонстрировали, был значительно выше, чем в целом по рынку (23,1%), и составил 28,9%.

|

АКТУАЛЬНЫЙ ПРИМЕР

Пожалуй, ни у кого не возникает сомнений, что в рекламной поддержке нуждаются как признанные лидеры рынка, так и новички. И если уж речь идет о лидерах, то лучшего примера, чем ЭССЕНЦИАЛЕ, и не придумаешь. Этот препарат представлен на отечественном фармрынке компанией «sanofi-aventis» в нескольких лекарственных формах — капсулы 300 мг (№ 30) и раствор для внутривенных инъекций 250 мг/5 мл ампула 5 мл, (№ 5). Безрецептурной формой выпуска, активно рекламирующейся в различных каналах коммуникации, являются только капсулы.

Естественно, для того чтобы оставаться лидером рынка, нужна активная рекламная кампания. По итогам первых 9 мес 2007 г. ЭССЕНЦИАЛЕ вошел в первую двадцатку брэндов ЛС — лидеров по объемам инвестиций в телерекламу, и в топ-50 — по объемам инвестиций в рекламу в прессе.

Рекламная кампания этого препарата на телевидении проводится достаточно регулярно на протяжении многих лет. Причем в последние годы отмечается заметное увеличение объемов инвестиций в этот канал коммуникации. Представленные графические данные также свидетельствуют о том, что продажи ЭССЕНЦИАЛЕ чувствительны к рекламной поддержке (рис. 15).

|

Так, по итогам первых 9 мес 2007 г. объем инвестиций в телевизионную рекламу ЭССЕНЦИАЛЕ составил 17,5 млн грн. в ценах прайс-листов рекламных агентств, которые были вложены исключительно в прямую телерекламу. И этом при том, что реклама размещалась на телевидении только в марте–мае и августе–сентябре. По сравнению с прошлым годом затраты на телерекламу ЭССЕНЦИАЛЕ увеличились более чем в 3 раза (на 227,1%).

Инвестиции в телерекламу этого препарата распределили между собой каналы «Интер», «ICTV», «СТБ», «Первый канал», «Украина», «НТН» и «Тонис». Причем доля первых двух составила 36,2 и 20,8% общего объема инвестиций в телерекламу соответственно.

Реклама ЭССЕНЦИАЛЕ в прессе в этом году размещалась с февраля по май включительно (рис. 16). Общий объем инвестиций в его рекламу в этом СМИ составил 385,2 тыс. грн., которые были распределены между 5 журналами: «Единственная», «Женский журнал», «MAXIM», «7+7я», «Твое здоровье! («Единственная»)». Более половины общего объема инвестиций в рекламу ЭССЕНЦИАЛЕ в прессе пришлись на долю журнала «Единственная».

|

Благодаря такой рекламной кампании и всем промоционным усилиям производителя аптечные продажи ЭССЕНЦИАЛЕ по итогам первых 9 мес 2007 г. составили 72,3 млн грн. По сравнению с аналогичным периодом прошлого года они увеличились на 12,2 млн грн.

РЕЗЮМЕ

Результаты наших регулярных исследований свидетельствуют, что увеличение инвестиций в рекламу ЛС происходит быстрее, чем увеличиваются аптечные продажи ЛС. Конкуренция усиливается, и фармацевтические компании вынуждены инвестировать все больше и больше в рекламу своих препаратов. С начала текущего года темпы прироста объемов инвестиций в рекламу ЛС на телевидении не переставали удивлять. Особенно — летом. И это в случае, когда количество игроков на рынке телерекламы стремительно уменьшается. Тем не менее все усилия фармкомпаний не могли не отразиться на потребительской активности. Прирост объемов розничной реализации ЛС на 40,5% в сентябре 2007 г. — лучшее тому подтверждение! n

Екатерина Кармалита, Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим