|

Все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем шести ее подгруппам — 3001–3006. При этом исключены сведения о продукции, не относящейся к готовым лекарственным средствам (ГЛС) (препараты для применения в ветеринарии, субстанции, in bulk, изделия медицинского назначения и пр.). Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9.10.2006 г.

Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

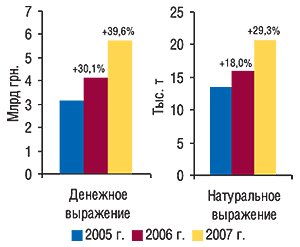

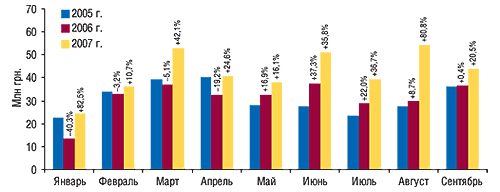

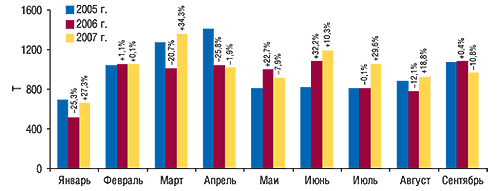

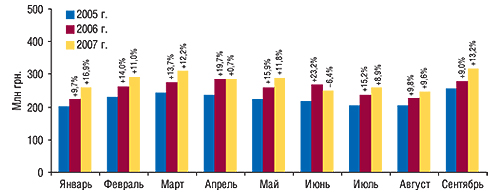

По итогам первых 9 мес 2007 г. общий объем импорта ГЛС составил 5,8 млрд грн. в денежном и 20,8 тыс. т в натуральном выражении, увеличившись по сравнению с аналогичным периодом 2006 г. на 39,6 и 29,3% соответственно (рис. 1). Отметим, что темпы прироста объемов импорта ГЛС в Украину в 2007 г. повысились по сравнению с 2006 г. Причем это касается поставок, выраженных как в денежном, так и в натуральном выражении.

|

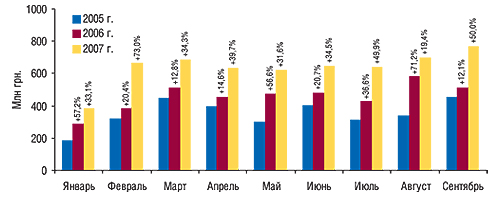

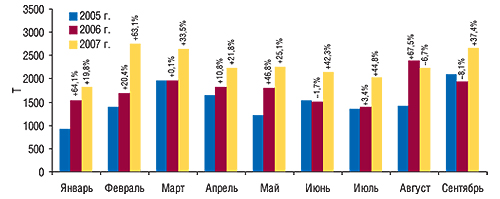

В сентябре текущего года объем импорта ГЛС составил 768,4 млн грн. за 2626,4 т и увеличился на 50,0 и 37,4% соответственно (рис. 2, 3). Причем в денежном выражении такой показатель прироста объема поставок был одним из наибольших с начала текущего года.

|

|

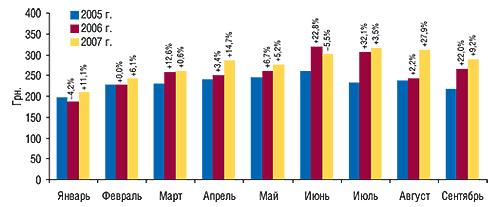

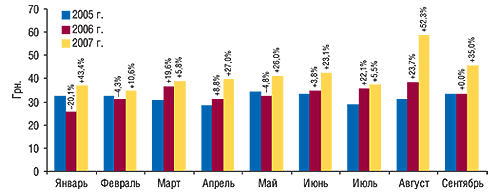

Стоимость 1 весовой единицы импортированных за первые 9 мес 2007 г. в Украину ГЛС составила 276,9 грн., что на 8,0% превысило показатель аналогичного периода 2006 г.

В сентябре 2007 г. стоимость 1 весовой единицы импортированных ГЛС увеличилась на 9,2% и составила 289,3 грн. (рис. 4).

|

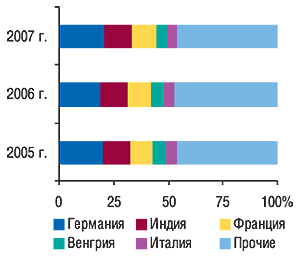

Географическая структура импорта ГЛС за первые 9 мес 2007 г. по сравнению с аналогичным периодом 2006 г. особых изменений не претерпела — топ-10 стран — лидеров по объемам ввоза ГЛС в Украину не изменился. Для всех 10 лидеров зафиксировано увеличение объемов поставок ГЛС. Первое место в рейтинге стран-импортеров по объемам ввоза ГЛС в Украину в денежном выражении, как и в аналогичный период 2006 г., заняла Германия (табл. 1). Объемы поставок из этой страны в исследуемый период увеличились на 52,8% в денежном и 39,1% в натуральном выражении и составили — 1,2 млрд грн. за 3,5 тыс. т. Таким образом, в течение первых трех кварталов текущего года Германия обеспечила практически пятую часть общего объема ввоза ГЛС в Украину.

Таблица 1

География импорта ГЛС за первые 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. |

D, % | т | т | D, % | т | D, % | ||

| 1 | Германия | 634,6 | 1 | 772,9 | 1 | 21,8 | 1181,0 | 52,8 | 2073,3 | 2537,9 | 22,4 | 3531,4 | 39,1 |

| 2 | Индия | 404,1 | 2 | 532,7 | 2 | 31,8 | 751,1 | 41,0 | 3403,4 | 3535,7 | 3,9 | 4153,3 | 17,5 |

| 3 | Франция | 319,1 | 3 | 433,4 | 3 | 35,8 | 622,4 | 43,6 | 902,7 | 1126,5 | 24,8 | 1585,2 | 40,7 |

| 4 | Венгрия | 199,2 | 4 | 226,7 | 4 | 13,8 | 289,9 | 27,9 | 587,9 | 597,2 | 1,6 | 698,7 | 17,0 |

| 5 | Италия | 149,6 | 6 | 207,2 | 5 | 38,5 | 279,7 | 35,0 | 293,3 | 402,6 | 37,2 | 523,4 | 30,0 |

| 6 | Словения | 176,3 | 5 | 201,3 | 6 | 14,2 | 254,7 | 26,6 | 751,0 | 789,7 | 5,2 | 942,1 | 19,3 |

| 7 | Австрия | 141,2 | 7 | 163,6 | 7 | 15,9 | 213,0 | 30,2 | 535,7 | 537,6 | 0,3 | 634,2 | 18,0 |

| 8 | США | 110,3 | 8 | 139,9 | 8 | 26,8 | 176,1 | 25,8 | 485,3 | 559,8 | 15,3 | 606,6 | 8,4 |

| 9 | Россия | 101,8 | 9 | 132,5 | 10 | 30,1 | 173,1 | 30,7 | 574,8 | 654,6 | 13,9 | 678,6 | 3,7 |

| 10 | Болгария | 94,4 | 10 | 134,9 | 9 | 42,9 | 170,9 | 26,6 | 882,0 | 956,6 | 8,5 | 1195,5 | 25,0 |

| Прочие | 836,1 | — | 1173,5 | — | 40,4 | 1638,9 | 39,7 | 3118,7 | 4360,8 | 39,8 | 6222,6 | 42,7 | |

| Всего | 3166,6 | — | 4118,6 | — | 30,1 | 5750,9 | 39,6 | 13608,1 | 16058,9 | 18,0 | 20771,6 | 29,3 | |

Наибольшую тоннажность объема поставок ГЛС традиционно обеспечила Индия — 4,2 тыс. т за 751,1 млн грн., увеличившись на 17,5 и 41% соответственно. Значительное превалирование показателей прироста объемов ввоза ГЛС в денежном выражении над таковыми в натуральном свидетельствует о постепенном увеличении поставок более дорогих препаратов из этой страны. Тем не менее, стоимость тоннажа импортированных из Индии ГЛС по итогам первых 9 мес 2007 г. составила всего 180,8 грн., что является одним из наименьших показателей.

Следует отметить значительное увеличение объема импорта ГЛС по сравнению с аналогичным периодом 2006 г. из Франции, которая сохранила за собой 3-е место в рейтинге крупнейших стран — поставщиков этого вида продукции. Высокий прирост объемов импорта ГЛС в Украину в сентябре сопровождался значительным увеличением поставок из Индии, Италии и России, которые в сентябрьском рейтинге крупнейших стран-импортеров по объемам ввоза ГЛС заняли соответственно 2, 5 и 7-е места.

Неудивительно, что доля Германии, Индии и Франции увеличилась в общем объеме импорта ГЛС в денежном выражении — на 1,8; 0,1 и 0,3% соответственно — и составила суммарно 44,4% (рис. 5). Доля Венгрии и Италии, дополняющих пятерку стран —лидеров по объемам поставок ГЛС, а также стран, сгруппированных в категорию «Прочие», напротив, сократилась по сравнению с первыми 9 мес 2006 г.

|

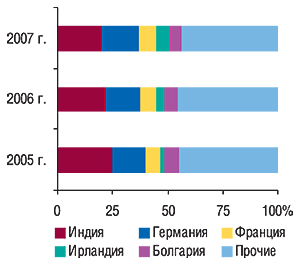

В натуральном выражении ситуация сложилась несколько иным образом. Так, по итогам 9 мес 2007 г. лидерами по объемам тоннажа поставок ГЛС в Украину стали Индия, Германия, Франция, Ирландия и Болгария (рис. 6). Удельный вес Германии увеличился по этому показателю до 17,0%. Однако наибольшие изменения в общем объеме поставок ГЛС были зафиксированы относительно импортной продукции из Индии. В исследуемый период удельный вес этой страны-импортера уменьшился на 2,0% в натуральном выражении по сравнению с аналогичным периодом 2006 г. и составил 20%. Заслуживает внимания и увеличение доли Ирландии в поставках ГЛС — на 2,2%, в результате чего в исследуемый период доля препаратов, импортируемых из этой страны, составила 6,0% в общем объеме тоннажа ввозимых ГЛС. Доля Франции увеличилась на 0,6% и составила 7,6%.

|

По итогам первых 9 мес 2007 г. в структуре распределения импорта ГЛС по регионам Украины произошли некоторые изменения. Бессменным лидером по объемам ввоза препаратов остается Киев. Сюда было поставлено ГЛС на сумму 3,5 млрд грн. за 13,2 тыс. т (табл. 2).

Таблица 2

Региональная структура импорта ГЛС за первые 9 мес 2005–2007 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 1717,4 | 1 | 2351,3 | 1 | 36,9 | 3498,3 | 48,8 | 7144,7 | 9024,7 | 26,3 | 13164,5 | 45,9 |

| 2 | Киевская обл. | 330,8 | 3 | 555,3 | 3 | 67,9 | 844,3 | 52,0 | 1355,9 | 2119,7 | 56,3 | 2885,5 | 36,1 |

| 3 | Днепропетровская обл. | 509,9 | 2 | 639,2 | 2 | 25,4 | 812,0 | 27,0 | 1693,4 | 2084,2 | 23,1 | 2267,5 | 8,8 |

| 4 | Донецкая обл. | 264,1 | 4 | 312,2 | 4 | 18,2 | 323,0 | 3,5 | 900,6 | 926,3 | 2,8 | 941,2 | 1,6 |

| 5 | Харьковская обл. | 52,9 | 6 | 60,6 | 6 | 14,5 | 79,2 | 30,7 | 566,3 | 557,8 | -1,5 | 459,0 | -17,7 |

| 6 | Одесская обл. | 183,4 | 5 | 102,9 | 5 | -43,9 | 73,4 | -28,6 | 1206,7 | 584,4 | -51,6 | 131,5 | -77,5 |

| 7 | Львовская обл. | 21,2 | 8 | 34,7 | 7 | 63,6 | 41,3 | 18,9 | 70,2 | 155,8 | 122,0 | 124,7 | -20,0 |

| 8 | Тернопольская обл. | 26,5 | 7 | 22,0 | 8 | -17,0 | 34,1 | 55,1 | 386,7 | 339,0 | -12,3 | 553,2 | 63,2 |

| 9 | Луганская обл. | 5,9 | 12 | 10,6 | 9 | 81,5 | 20,2 | 89,4 | 29,6 | 37,2 | 25,7 | 54,3 | 46,1 |

| 10 | Житомирская обл. | 3,9 | 13 | 7,1 | 11 | 80,7 | 9,9 | 39,8 | 57,6 | 82,5 | 43,1 | 128,1 | 55,3 |

| Прочие | 50,8 | — | 22,7 | — | -55,2 | 15,2 | -33,1 | 196,4 | 147,2 | -25,0 | 62,1 | -57,8 | |

| Всего | 3166,6 | — | 4118,6 | — | 30,1 | 5750,9 | 39,6 | 13608,1 | 16058,9 | 18,0 | 20771,6 | 29,3 | |

Второе, третье и четвертое места в рейтинге регионов по объемам получения импортных ГЛС заняли Киевская, Днепропетровская и Донецкая области. Впрочем, Днепропетровская и Донецкая области продемонстрировали достаточно низкие темпы прироста объемов ввоза ГЛС.

Общее количество регионов — получателей ГЛС в исследуемый период уменьшилось по сравнению с аналогичным периодом 2006 г. Теперь их осталось всего 20, при этом многие из них драматически теряют свой вес на рынке импорта.

Поставки в Одесскую область, например, уменьшились на 28,6 и 77,5% в денежном и натуральном выражении соответственно по сравнению с первыми 9 мес 2006 г. В Харьковскую и Львовскую области объем импорта ГЛС в натуральном выражении сократился на 17,7 и 20%. Ввоз этого вида продукции в регионы, сгруппированные в категорию «Прочие», также существенно уменьшился.

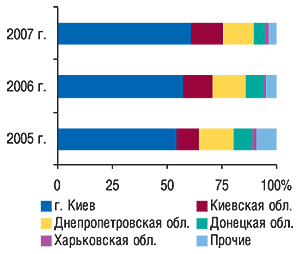

За первые 9 мес 2007 г. удельный вес столицы в общем объеме импорта ГЛС в денежном и натуральном выражении уже превысил отметку 60% (рис. 7, 8). Доля Киевской области увеличилась как в денежном, так и в натуральном выражении. Относительно крупных промышленных регионов зафиксировано уменьшение удельного веса в общем объеме получения ГЛС. Отметим, что доля регионов, сгруппированных в категорию «Прочие», уменьшилась и составила менее 5% (!) в общем объеме ввоза ГЛС как в денежном, так и в натуральном выражении.

|

|

Закономерно, что изменения в структуру объемов поставок ГЛС вносит плодотворная деятельность операторов фармрынка. По итогам первых 9 мес и в сентябре 2007 г. лидером по объемам импорта ГЛС в денежном выражении стала компания «Оптима-Фарм» (табл. 3, 4). Далее за ней следуют «БаДМ», «Альба Украина» и «ВВС-ЛТД». В целом в рейтинге за 9 мес 2007 г. отмечено появление 5 компаний, не заявленных в топ-30 компаний-импортеров за первые 9 мес 2006 г., а в сентябре таковых было 8.

Таблица 3

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении за первые 9 мес 2007 г. (с указанием позиций в рейтингах

за первые 9 мес 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 2 | 1 |

| БаДМ | 2 | 1 | 2 |

| Альба Украина | 3 | 3 | 3 |

| ВВС-ЛТД | 4 | 5 | 4 |

| Артур-К | 5 | 4 | 6 |

| Группа компаний «Аптечный холдинг» |

6 | 6 | 8 |

| Фалби | 7 | 8 | 10 |

| Каскад-Медикал | 8 | 11 | 13 |

| Фармако | 9 | 10 | 11 |

| Фра-М | 10 | 9 | 7 |

| Медфарком | 11 | 7 | 5 |

| Интерфарм | 12 | 17 | 30 |

| Дельта Медикел | 13 | 12 | 14 |

| Олфа | 14 | 13 | 16 |

| Л-Контракт | 15 | 18 | 21 |

| Аптека Биокон | 16 | 15 | 15 |

| Триграм Интернешнл | 17 | 23 | 64 |

| Сервье Украина | 18 | 14 | — |

| Протек-Фарма | 19 | 16 | 9 |

| Бизнес Центр Фармация | 20 | 30 | 41 |

| Вента | 21 | 19 | 17 |

| Людмила-Фарм | 22 | 21 | 31 |

| Нижфарм-Украина | 23 | 24 | 37 |

| Три-Центральный аптечный склад |

24 | 29 | 34 |

| ЮЛГ | 25 | 33 | 29 |

| Фармасайнс Украина Инк | 26 | 32 | 33 |

| Натурфарм | 27 | 41 | 40 |

| АйЭйчСиСи-Украина | 28 | 27 | 24 |

| Мегаком | 29 | 44 | 43 |

| Натурпродукт-Вега | 30 | 37 | 27 |

Таблица 4

Топ-30 компаний-импортеров по объему импорта ГЛС в денежном выражении в сентябре 2007 г. (с указанием позиций в рейтингах

в сентябре 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 3 | 1 |

| БаДМ | 2 | 2 | 2 |

| Альба Украина | 3 | 1 | 3 |

| ВВС-ЛТД | 4 | 4 | 5 |

| Л-Контракт | 5 | 44 | 21 |

| Артур-К | 6 | 5 | 6 |

| Каскад-Медикал | 7 | 10 | 27 |

| Интерфарм | 8 | 9 | 22 |

| Фалби | 9 | 8 | 8 |

| Группа компаний «Аптечный холдинг» |

10 | 6 | 9 |

| Дельта Медикел | 11 | 11 | 18 |

| Фармако | 12 | 14 | 12 |

| Фра-М | 13 | 13 | 7 |

| ЮЛГ | 14 | 15 | 31 |

| Людмила-Фарм | 15 | 30 | 29 |

| Медфарком | 16 | 7 | 4 |

| Бизнес Центр Фармация | 17 | 31 | 28 |

| Олфа | 18 | 18 | 14 |

| Сервье Украина | 19 | 12 | — |

| Фармасайнс Украина Инк | 20 | 32 | 41 |

| Ганза | 21 | 62 | 16 |

| Аптека Биокон | 22 | 17 | 20 |

| Митэк | 23 | 28 | 42 |

| Натурпродукт-Вега | 24 | 29 | 23 |

| Триграм Интернешнл | 25 | 23 | 64 |

| ГлаксоСмитКлайн Хелскер Юкрейн | 26 | 47 | 43 |

| Нижфарм-Украина | 27 | 33 | 40 |

| Мегаком | 28 | 43 | 55 |

| Апофарм | 29 | 42 | 53 |

| Протек-Фарма | 30 | 25 | 17 |

Таблица 5

Топ-20 ассортиментных компаний-импортеров по объему поставок ГЛС в денежном выражении за первые 9 мес 2007 г. (с указанием позиций в рейтингах за первые 9 мес 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 2 | 1 |

| БаДМ | 2 | 1 | 2 |

| Альба Украина | 3 | 3 | 3 |

| ВВС-ЛТД | 4 | 5 | 4 |

| Артур-К | 5 | 4 | 6 |

| Группа компаний «Аптечный холдинг» | 6 | 6 | 8 |

| Фалби | 7 | 8 | 10 |

| Фармако | 8 | 10 | 11 |

| Фра-М | 9 | 9 | 7 |

| Медфарком | 10 | 7 | 5 |

| Аптека Биокон | 11 | 11 | 13 |

| Протек-Фарма | 12 | 12 | 9 |

| Вента | 13 | 13 | 14 |

| Гледфарм | 14 | 16 | 16 |

| Апофарм | 15 | 22 | 25 |

| Эдельвейс | 16 | 19 | 21 |

| Конарк Интелмед | 17 | 18 | — |

| Себ-Фармация | 18 | 21 | 23 |

| Рейнбо | 19 | 20 | 18 |

| Медфармсервис | 20 | 15 | 15 |

Таблица 6

Топ-20 ассортиментных компаний-импортеров по объему поставок ГЛС в денежном выражении в сентябре 2007 г. (с указанием позиций в рейтингах в сентябре 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Оптима-Фарм | 1 | 3 | 1 |

| БаДМ | 2 | 2 | 2 |

| Альба Украина | 3 | 1 | 3 |

| ВВС-ЛТД | 4 | 4 | 5 |

| Артур-К | 5 | 5 | 6 |

| Фалби | 6 | 8 | 8 |

| Группа компаний «Аптечный холдинг» | 7 | 6 | 9 |

| Фармако | 8 | 10 | 10 |

| Фра-М | 9 | 9 | 7 |

| Медфарком | 10 | 7 | 4 |

| Аптека Биокон | 11 | 12 | 13 |

| Митэк | 12 | 19 | 21 |

| Апофарм | 13 | 25 | 27 |

| Протек-Фарма | 14 | 16 | 11 |

| Вента | 15 | 13 | 12 |

| Эдельвейс | 16 | 20 | 20 |

| Эталон | 17 | — | — |

| Новофарм | 18 | — | — |

| Рейнбо | 19 | 30 | 25 |

| Медфармсервис | 20 | 14 | 14 |

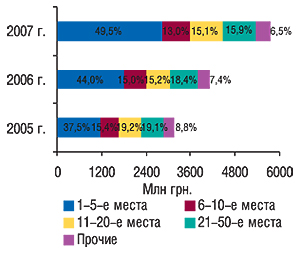

Доля топ-5 импортеров по итогам первых 9 мес 2007 г. составила 49,5%, а в сентябре — 48,8% общего объема поставок ГЛС в денежном выражении (рис. 9). Наряду с этим заслуживает внимания накал страстей в составе крупнейших импортеров. Компания «ВВС-ЛТД» продемонстрировала максимальные темпы прироста объемов ввоза ГЛС по итогам 9 мес 2007 г. А компания «Оптима-Фарм» — максимальный объем ввоза за всю историю отечественного фармрынка. Удельный вес топ-4 крупнейших импортеров в итоге составил 45,1% общего объема поставок ГЛС в денежном выражении.

|

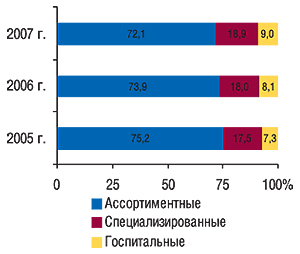

По итогам первых 9 мес 2007 г. поставки между ассортиментными, специализированными и госпитальными импортерами распределились таким образом: на долю первых пришлось 72,1% общего объема импорта ГЛС в денежном выражении, вторых — 18,9%, третьих — 9,0% (рис. 10). Максимальный прирост объемов ввоза ГЛС по сравнению с 9 мес 2006 г. зафиксирован по госпитальным импортерам — 53,3%. Поставки, осуществленные специализированными импортерами, увеличились на 47,0%, а ассортиментными — на 36,3%. Таким образом, вот уже на протяжении нескольких лет отмечается уменьшение доли ассортиментных импортеров в общем объеме ввоза ГЛС в денежном выражении. Однако необходимо сказать, что это обусловлено уменьшением объема импорта ассортиментными дистрибьюторами второго эшелона. Лидеры же в этом сегменте растут в ногу с рынком или опережая его.

|

Несколько слов необходимо сказать об изменениях объемов поставок ГЛС в сентябре 2007 г. В этот период наибольшие темпы прироста объемов поставок ГЛС, как и месяцем ранее, продемонстрировали госпитальные импортеры. По сравнению с сентябрем 2006 г. они увеличили объем ввоза ГЛС более чем в 2,5 раза. В результате в этот период их доля составила 13,9% общего объема поставок ГЛС в денежном выражении.

Увеличению объемов импорта ГЛС в сентябре 2007 г. способствовали и активные действия специализированных поставщиков, которые увеличили ввоз ГЛС более чем на 70%. При этом прирост объемов поставок, осуществленный ассортиментными импортерами, составил 33,4%, что меньше, чем в целом по сегменту импорта.

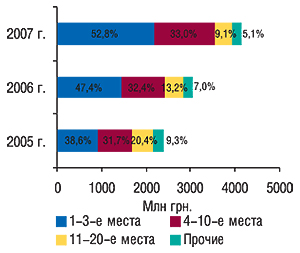

Учитывая, что лидерами рынка среди импортеров являются ассортиментные дистрибьюторы, позиции компаний, занимающих первые пять строчек в общем рейтинге импортеров, дублируются с таковыми рейтинга ассортиментных поставщиков. В сегменте поставок ГЛС, осуществленных ассортиментными импортерами, доля компаний «Оптима-Фарм», «БаДМ» и «Альба Украина» за первые 9 мес 2007 г. составила 52,8%, увеличившись более чем на 5% по сравнению с аналогичным периодом 2006 г. (рис. 11). В сентябре 2007 г. их удельный вес в этом сегменте составил 51,1% общего объема поставок ГЛС в денежном выражении.

|

Топ-список специализированных импортеров как по итогам первых 9 мес, так и в сентябре 2007 г. возглавила компания «Каскад-Медикал» (табл. 7, 8). Вторую строчку заняла в обоих рейтингах «Дельта Медикел».

Таблица 7

Топ-10 специализированных компаний-импортеров по объему поставок ГЛС в денежном выражении за первые 9 мес 2007 г.

(с указанием позиций в рейтингах

за первые 9 мес 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Каскад-Медикал | 1 | 1 | 1 |

| Дельта Медикел | 2 | 2 | 2 |

| Олфа | 3 | 3 | 3 |

| Триграм Интернешнл | 4 | 5 | 21 |

| Сервье Украина | 5 | 4 | — |

| Нижфарм-Украина | 6 | 6 | 9 |

| ЮЛГ | 7 | 10 | 7 |

| Фармасайнс Украина Инк | 8 | 9 | 8 |

| Натурфарм | 9 | 14 | 11 |

| АйЭйчСиСи-Украина | 10 | 7 | 5 |

Таблица 8

Топ-10 специализированных компаний-импортеров по объему поставок ГЛС в денежном выражении в сентябре 2007 г. (с указанием позиций в рейтингах за сентябрь 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Каскад-Медикал | 1 | 1 | 5 |

| Дельта Медикел | 2 | 2 | 3 |

| ЮЛГ | 3 | 4 | 7 |

| Олфа | 4 | 5 | 2 |

| Сервье Украина | 5 | 3 | — |

| Фармасайнс Украина Инк | 6 | 9 | 13 |

| Натурпродукт-Вега | 7 | 8 | 4 |

| Триграм Интернешнл | 8 | 7 | 23 |

| ГлаксоСмитКлайн Хелскер Юкрейн | 9 | 15 | 14 |

| Нижфарм-Украина | 10 | 10 | 12 |

Некоторые изменения отмечены в рейтинге госпитальных поставщиков. По итогам первых 9 мес 2007 г. его возглавила «Интерфарм», а в сентябре — «Л-Контракт» (табл. 9, 10).

Таблица 9

Топ-10 госпитальных компаний-импортеров по объему поставок ГЛС в денежном выражении за первые 9 мес 2007 г. (с указанием позиций в рейтингах за первые 9 мес 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Интерфарм | 1 | 1 | 3 |

| Л-Контракт | 2 | 2 | 1 |

| Бизнес Центр Фармация | 3 | 5 | 7 |

| Людмила-Фарм | 4 | 3 | 4 |

| Три-Центральный аптечный склад |

5 | 4 | 5 |

| Авант | 6 | 10 | 24 |

| Медвестснаб | 7 | 8 | 14 |

| Ганза | 8 | 16 | 11 |

| Бакмед | 9 | 12 | 16 |

| Галфарм | 10 | 21 | 18 |

Таблица 10

Топ-10 госпитальных компаний-импортеров по объему поставок ГЛС в денежном выражении в сентябре 2007 г. (с указанием позиций в рейтингах за сентябре 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Л-Контракт | 1 | 6 | 5 |

| Интерфарм | 2 | 1 | 6 |

| Людмила-Фарм | 3 | 3 | 8 |

| Бизнес Центр Фармация | 4 | 4 | 7 |

| Ганза | 5 | 10 | 4 |

| Три-Центральный аптечный склад |

6 | 12 | 2 |

| Авант | 7 | 5 | — |

| Бакмед | 8 | 9 | 13 |

| Галфарм | 9 | 17 | 15 |

| Берег-Сервис | 10 | 13 | 14 |

ЭКСПОРТ

В сегменте экспорта на протяжении первых 9 мес 2007 г. события развивались не менее активно.

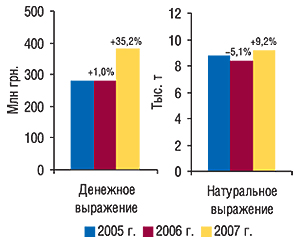

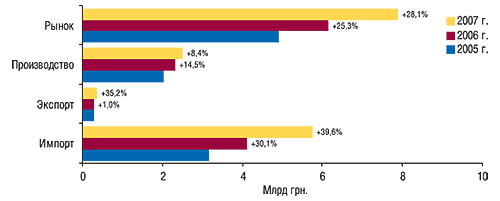

По итогам 9 мес 2007 г. общий объем экспорта ГЛС из Украины составил 380,4 млн грн. за 9,2 тыс. т, превысив показатели аналогичного периода 2006 г. на 35,2% в денежном выражении и на 9,2% в натуральном (рис. 12).

|

В сентябре же объем экспорта ГЛС составил 43,9 млн грн. за 966,5 т, увеличившись по сравнению с сентябрем 2006 г. в денежном выражении на 20,5% и сократившись в натуральном на 10,8% (рис. 13, 14). Стоимость 1 весовой единицы экспортированных ГЛС в сентябре 2007 г. повысилась на 35,0% и составила 45,4 грн. (рис. 15).

|

|

|

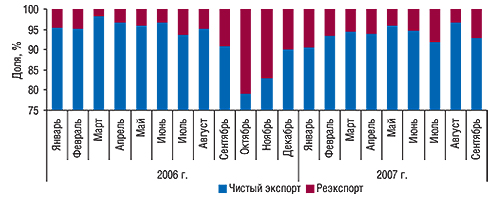

Необходимо отметить, что по итогам 9 мес 2007 г. удельный вес реэкспорта в общем объеме поставок ГЛС составил 5,9%, что на 1,2% больше по сравнению с аналогичным периодом 2006 г. В сентябре 2007 г. доля реэкспорта составила 7,2% общего объема экспортных поставок ГЛС из Украины (рис. 16). Глядя на прошлогоднюю динамику объемов реэкспорта, позволим себе также предположить, что к концу года его доля в общем объеме экспорта может увеличиться.

|

География экспорта ГЛС заслуживает отдельного внимания. Крупнейшими получателями ГЛС из Украины в денежном выражении по итогам первых 9 мес 2007 г. стали Россия и Узбекистан (табл. 11). В целом состав представленного рейтинга незначительно изменился относительно аналогичного периода предыдущего года. Естественно, обращает на себя внимание прорыв Бразилии (на 9-ю позицию). И это — только благодаря огромному объему поставок в августе текущего года (см. «Еженедельник АПТЕКА» № 41 (612) от 22.10.2007 г.). Отечественные фармкомпании также укрепили в исследуемый период свои позиции на рынках Молдовы, Азербайджана, Таджикистана и Кыргызстана. Объем экспорта ГЛС в Грузию сократился на 3,5% в денежном и 16,3% натуральном выражении. Убыль в объемах поставок в натуральном выражении отмечена также для Узбекистана, Беларуси и стран, сгруппированных в категорию «Прочие».

Таблица 11

География экспорта ГЛС за первые 9 мес 2005–2007 гг. с указанием процента прироста/убыли

по сравнению с предыдущим годом и № п/п в нем

| № п/п | Страна | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | Россия | 79,4 | 1 | 56,8 | 1 | -28,5 | 71,9 | 26,7 | 2890,0 | 1634,5 | -43,4 | 1677,3 | 2,6 |

| 2 | Узбекистан | 36,0 | 3 | 47,5 | 2 | 32,2 | 61,7 | 29,9 | 1023,4 | 1351,1 | 32,0 | 1324,7 | -2,0 |

| 3 | Беларусь | 52,4 | 2 | 47,5 | 3 | -9,3 | 54,9 | 15,6 | 2192,9 | 1844,3 | -15,9 | 1458,4 | -20,9 |

| 4 | Молдова | 20,1 | 5 | 28,3 | 5 | 40,7 | 43,8 | 54,7 | 755,7 | 917,5 | 21,4 | 1204,5 | 31,3 |

| 5 | Казахстан | 22,7 | 4 | 34,3 | 4 | 50,9 | 38,8 | 13,1 | 610,4 | 819,3 | 34,2 | 895,1 | 9,2 |

| 6 | Азербайджан | 10,5 | 8 | 15,1 | 7 | 43,7 | 30,4 | 101,0 | 393,6 | 622,4 | 58,1 | 1022,2 | 64,2 |

| 7 | Таджикистан | 2,2 | 13 | 6,3 | 8 | 182,8 | 16,3 | 159,6 | 52,3 | 228,0 | 336,0 | 625,9 | 174,5 |

| 8 | Грузия | 16,3 | 7 | 15,8 | 6 | -3,5 | 15,1 | -4,1 | 342,0 | 361,4 | 5,7 | 302,7 | -16,3 |

| 9 | Бразилия | — | — | — | — | — | 14,0 | 63771,1 | — | — | — | 13,6 | 104515,4 |

| 10 | Кыргызстан | 3,5 | 10 | 5,7 | 10 | 61,7 | 10,1 | 78,5 | 103,6 | 149,1 | 43,9 | 257,0 | 72,3 |

| Прочие | 35,4 | — | 23,9 | — | -32,1 | 23,4 | -2,8 | 462,7 | 452,5 | -2,2 | 371,3 | -17,9 | |

| Всего | 278,5 | — | 281,2 | — | 1,0 | 380,4 | 35,2 | 8826,6 | 8380,1 | -5,1 | 9152,7 | 9,2 | |

Некоторые изменения в географии экспорта ГЛС из Украины отразились на перераспределении удельного веса крупнейших стран — получателей украинской продукции. Доля России, Узбекистана, Беларуси сократилась как в денежном, так и в натуральном выражении в общем объеме экспорта ГЛС. В исследуемый период максимальное увеличение удельного веса в общем объеме экспорта ГЛС зафиксировано для Молдовы. В натуральном выражении наибольшее увеличение доли отмечено по Азербайджану.

По итогам первых 9 мес 2007 г. крупнейшим регионом по объемам поставок ГЛС традиционно стал Киев (табл. 12). Объемы экспорта ГЛС из столицы в денежном выражении увеличились на 39,3,% а в натуральном — на 13,6% по сравнению с аналогичным периодом 2006 г. Причем превалирование показателей прироста в денежном выражении над таковыми в натуральном указывает на экспорт более дорогостоящей продукции.

Таблица 12

Региональная структура экспорта ГЛС за певрые 9 мес 2005–2007 гг. с указанием

процента прироста/убыли по сравнению с предыдущим годом и № п/п в нем

| № п/п | Регион | Объем в денежном выражении | Объем в натуральном выражении | ||||||||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | ||||||||

| млн грн. | № п/п | млн грн. | № п/п | D, % | млн грн. | D, % | т | т | D, % | т | D, % | ||

| 1 | г. Киев | 171,3 | 1 | 170,5 | 1 | -0,5 | 237,6 | 39,3 | 5285,9 | 5380,1 | 1,8 | 6114,5 | 13,6 |

| 2 | Харьковская обл. | 35,4 | 2 | 43,0 | 2 | 21,6 | 60,1 | 39,7 | 517,8 | 728,6 | 40,7 | 1033,1 | 41,8 |

| 3 | Одесская обл. | 25,2 | 3 | 19,4 | 3 | -23,2 | 26,8 | 38,5 | 1077,0 | 658,8 | -38,8 | 685,7 | 4,1 |

| 4 | Львовская обл. | 10,4 | 5 | 13,0 | 4 | 25,2 | 15,8 | 21,0 | 354,5 | 363,3 | 2,5 | 370,6 | 2,0 |

| 5 | Луганская обл. | 7,7 | 6 | 10,5 | 5 | 35,1 | 13,3 | 26,6 | 221,5 | 302,5 | 36,6 | 309,9 | 2,4 |

| Прочие | 28,5 | — | 24,8 | — | -12,7 | 26,8 | 8,0 | 1369,9 | 946,8 | -30,9 | 638,9 | -32,5 | |

| Всего | 278,5 | — | 281,2 | — | 1,0 | 380,4 | 35,2 | 8826,6 | 8380,1 | -5,1 | 9152,7 | 9,2 | |

Вместе с тем, по итогам первых 9 мес 2007 г. по регионам, сгруппированным в категорию «Прочие», было зафиксировано уменьшение объема экспорта ГЛС (Житомирская, Полтавская и Днепропетровская обл.).

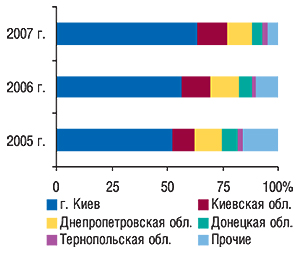

В общем объеме экспорта ГЛС из Украины как в денежном, так и в натуральном выражении удельный вес Киева увеличился и составил более 60%.

Рейтинг экспортеров ГЛС — лидеров по объемам поставок в денежном выражении как за сентябрь, так и за первые 9 мес 2007 г. закономерно возглавляет компания «Фармак» (табл. 13, 14). Вторую позицию второй год подряд занимает корпорация «Артериум».

Таблица 13

Топ-20 компаний — экспортеров ГЛС по объему поставок в денежном выражении за первые 9 мес 2007 г. (с указанием позиций

за первые 9 мес 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Фармак | 1 | 1 | 1 |

| Артериум Корпорация | 2 | 2 | 3 |

| Дарница | 3 | 3 | 4 |

| Здоровье | 4 | 7 | 5 |

| Биостимулятор | 5 | 4 | 2 |

| Медео | 6 | 5 | 10 |

| Индар | 7 | 83 | 105 |

| Луганский ХФЗ | 8 | 10 | 12 |

| Юнифарма | 9 | 6 | 7 |

| Биофарма | 10 | 24 | 29 |

| Борщаговский ХФЗ | 11 | 8 | 8 |

| Ян | 12 | 9 | 14 |

| УкрФармЭкспорт | 13 | 19 | 19 |

| ОЗ ГНЦЛС | 14 | 14 | 28 |

| Медео-Фарм | 15 | 27 | 75 |

| Лекхим | 16 | 18 | 11 |

| Юрия-Фарм | 17 | 15 | 33 |

| Биолик | 18 | 17 | 30 |

| Львовдиалик | 19 | 16 | 18 |

| Галафарм | 20 | 26 | 39 |

Таблица 14

Топ-20 компаний — экспортеров ГЛС по объему поставок в денежном выражении

в сентябре 2007 г. (с указанием позиций

в сентябре 2006 и 2005 г.)

| Название | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Фармак | 1 | 1 | 2 |

| Артериум Корпорация | 2 | 2 | 1 |

| Здоровье | 3 | 5 | 5 |

| Медео | 4 | 3 | 13 |

| ТОПФАРМ | 5 | 11 | 4 |

| Дарница | 6 | 8 | 12 |

| Биостимулятор | 7 | 9 | 3 |

| Биофарма | 8 | 10 | 36 |

| Геолек-Фарм | 9 | 38 | — |

| Юнифарма | 10 | 4 | 22 |

| Луганский ХФЗ | 11 | 15 | 11 |

| Сигмафарм | 12 | 12 | 38 |

| Лекхим | 13 | 25 | 15 |

| УкрФармЭкспорт | 14 | 21 | 25 |

| Галафарм | 15 | 27 | 43 |

| Львовдиалик | 16 | 13 | 14 |

| Микрофарм | 17 | 31 | 17 |

| Ян | 18 | 29 | 9 |

| Борщаговский ХФЗ | 19 | 14 | 8 |

| Фарма старт | 20 | 40 | 51 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

Сегмент отечественного производства на фармацевтическом рынке занимает особое место. В сентябре 2007 г. украинские фармкомпании произвели ГЛС на сумму 316,9 млн грн., что больше, чем в аналогичный период предыдущего года на 13,2% (рис. 17). Следует отметить, что и по объему фармпроизводства, и по показателю прироста у отечественных фармпроизводителей сентябрь стал одним из наиболее успешных месяцев с начала текущего года.

|

Суммарный объем фармацевтического производства ГЛС по итогам первых 9 мес 2007 г. в Украине составил 2,5 млрд грн., что на 8,4% больше по сравнению с аналогичным периодом предыдущего года (рис. 18).

|

Рассчитанный по формуле «импорт + производство – экспорт» общий объем фармрынка в ценах производителя, в сентябре 2007 г. составил 1041,4 млн грн., увеличившись на 37,8% относительно сентября 2006 г.

Наиболее же интересен общий показатель. Так, по итогам первых 9 мес 2007 г. общий объем фармрынка в ценах производителя составил 7,9 млрд грн., что на 28,1% больше показателя за аналогичный период предыдущего года.

ИТОГИ

Традиционно самой увесистой составляющей фармрынка является импорт. Именно этот сегмент демонстрирует свое превосходство. Здесь происходят баталии между дистрибьюторами, за которыми мы неустанно наблюдаем.

По сравнению с предыдущим годом этот сегмент фармрынка еще более окреп. Как следствие, повысились темпы прироста объемов ввоза ГЛС в Украину. В целом же можно сказать, что структура импорта ГЛС остается достаточно стабильной, однако особенного внимания заслуживает структуризация игроков этого сегмента фармрынка. Сказав, что она до сих пор происходит, мы вряд ли кого удивим. Тем не менее, ее окончательный результат мы увидим, возможно, еще через несколько лет. Сегодня уже достаточно того, что половина объема импорта ГЛС в нашу страну осуществляется пятью компаниями, которые, несмотря ни на что, продолжают укреплять свои позиции. Вместе с тем, многие другие компании, ориентирующиеся на предоставление широкого ассортимента, чувствуют себя все менее уверенно и постепенно выбывают из игры. Позитивно развиваются события для специализированных и госпитальных поставщиков, которые, заручившись поддержкой отдельных производителей или государства, оказались вовлечены в менее напряженную конкурентную борьбу.

Ситуация, которая сложилась в сегменте отечественного фармпроизводства, все больше и больше отличается от таковой на рынке импорта. Отечественные производители, будучи заложниками своего положения, сбавили темпы наращивания объемов фармпроизводства по сравнению с прошлым годом. При этом их экспортный потенциал реализуется преимущественно в постсоветских странах. Однако, судя по тому, что темпы прироста объемов экспорта опережают таковые фармпроизводства, этот потенциал реализуется достаточно хорошо.

Глядя на итоговые показатели объемов фармрынка, хочется вспомнить сделанные нами прогнозы на 2007 г. В «Еженедельнике АПТЕКА» № 6 (577) от 12.02.2007 г., когда были подведены итоги фармрынка за 2006 г., мы прогнозировали, что в случае, если макроэкономическая ситуация в нашей стране не претерпит значительных изменений, объем фармрынка в 2007 г. увеличится на 22–23% в денежном выражении по сравнению с 2006 г.

Позже, к середине года, эти прогнозы были пересмотрены до 24,3% (см. «Еженедельник АПТЕКА» и № 25 (596) от 25.06.2007 г.). А согласно прогнозам, озвученным руководителем аналитической службы компании «МОРИОН» Олегом Добранчуком в рамках всеукраинской фармацевтической конференции «Аптека–2007», проходившей с 6 по 9 ноября 2007 г., увеличение объемов фармрынка в 2007 г. составит 28,5%.

Конечно же, в зависимости от ситуации до конца года прогнозы еще будут уточняться. К этому обязывает динамичная макроэкономическая среда. Чего стоят одни только темпы инфляции ! По всей вероятности, они будут скорректированы в сторону увеличения. Однако уже сегодня видно, что даже самые смелые прогнозы оправдываются! n

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим