|

МЕТОДОЛОГИЯ

Наше исследование рынка рекламы ЛС традиционно базируется на двух основных понятиях — медиазатраты и медиаэффект. Затраты рассчитываются в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок или надбавок, предоставляемых рекламными агентствами рекламодателям. Напомним, что по экспертной оценке среднерыночный объем скидки на рекламный телеэфир находится на уровне 60%, в нон-ТВ каналах коммуникации подобный показатель составляет 30–40%.

Измеренное количество контактов рекламного сообщения с потребителем позволяет судить о его медиаэффекте. Для отображения уровня контакта используют показатели GRP (на ТВ), количество выходов (в прессе и на радио), пассажиропоток (в метро). Напомним, что реклама в подавляющем большинстве случаев направлена на продвижение безрецептурных ЛС. Конечный же результат подобной промоции, разумеется, измеряется объемом реализации рекламируемой продукции.

В анализе задействован показатель, который, по сути, отображает уровень активности рекламодателя по работе с каналами сбыта — удельный вес продающих розничных точек (ПРТ). В целях этого исследования новичками на рынке следует считать те препараты, которые не продавались в предыдущем году (в сравнении с базовым периодом).

Более подробно с методикой исследования рынка телерекламы, системой медиапанели компании «GfK Ukraine» и спецификой мониторинга рынка нон-ТВ рекламы можно ознакомиться на сайтах , .

ВЕСЬ РЫНОК РЕКЛАМЫ ЛС

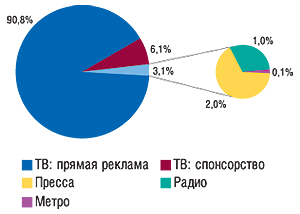

В августе привычно наблюдается относительное затишье на рынке рекламы ЛС. Общий объем инвестиций в рекламу ЛС в августе 2007 г. составил 108,8 млн грн. в ценах open-rate, из которых 96,9% сосредоточились на телевидении (рис. 1). Среди нон-ТВ медиа наибольшая доля в рекламных бюджетах производителей ЛС традиционно приходится на прессу — 2,0% в исследуемый период.

|

ТЕЛЕВИДЕНИЕ

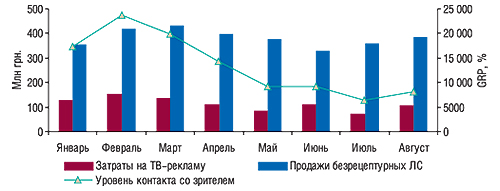

В августе 2007 г. общий объем инвестиций в телерекламу ЛС составил 105,4 млн грн. в прайсовых ценах. Последний месяц сезонного затишья в этом сегменте рынка рекламы ЛС ознаменовался весьма значительным приростом объема вложений по сравнению с аналогичным периодом 2006 г. и типично гораздо менее выраженным повышением уровня контакта со зрителем (рис. 2).

|

Однако если более пристально взглянуть на основные медиапоказатели, то окажется, что подобное утверждение справедливо в первую очередь для сегмента прямой телерекламы ЛС, где прирост объема затрат действительно в 3,5 раза превысил таковой суммарного рейтинга GRP (рис. 3). В сегменте же спонсорства на телевидении в исследуемый период зафиксирована весьма показательная динамика — 260% прироста объема инвестиций при 184% повышении уровня контакта со зрителем.

|

Очевидно, возрастающий интерес производителей ЛС к непрямой телерекламе является одним из перспективных способов ухода в область более низких цен.

Прирост объема вложенных в прямую ТВ-рекламу средств в несколько раз превысил прирост результирующего медиаэффекта

Смеем предположить, что как раз самое время рекламодателям усиленно тренировать свое умение экономить, ведь в сентябре начинается новый телевизионный сезон, который, с точки зрения производителей, скорее правильнее было бы назвать сезоном новых цен.

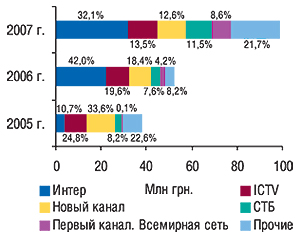

Как ни странно, рекламные агентства и в новом сезоне планируют собрать обильный урожай со своих клиентов. А тем временем пятерка телеканалов — лидеров по объему продаж рекламы в денежном выражении в августе 2007 г. целиком и полностью представлена каналами сейлз-хауза «Интерреклама» (рис. 4). Особо заслуживает внимания динамичность «Первого канала. Всемирная сеть», на котором после подписания контракта с «Интеррекламой» объемы рекламных бюджетов начали стремительно увеличиваться. Похоже, этот сейлз-хауз успешно продолжает практиковать пакетную продажу рекламного времени, распределяя объемы инвестируемых рекламодателями ЛС средств относительно равномерно по своим телеканалам.

|

В августе 2007 г. 1-е место рейтинга маркетирующих организаций по объему инвестиций в рекламу ЛС на телевидении традиционно заняла компания «ratiopharm» (табл. 1). Показательно, что более 60% рекламных бюджетов ЛС в исследуемый период сосредоточились в руках первой тройки компаний. Это явно подтверждает одну из знаковых тенденций промоционного рынка ЛС, которая заключается в том, что телереклама — это роскошь, и тех, кто может себе ее позволить, становится все меньше и меньше.

Таблица 1

Топ-15 маркетирующих организаций по объему инвестиций в рекламу ЛС на телевидении в августе 2007 г. с указанием такового в августе 2006 г.

| № п/п | Маркетирующая организация | Август 2006 г. | Август 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ratiopharm (Германия) | 13,0 | 1 | — | 26,2 | 101,9 | — | 1749 | 1248 | 2755 |

| 2 | Reckitt Benckiser Healthcare International (Великобритания) | 2,2 | 8 | — | 23,5 | 964,6 | — | 1489 | 993 | 4845 |

| 3 | Sandoz (Швейцария) | 0,007 | 22 | — | 14,2 | D | 22,2 | 1062 | 594 | 1770 |

| 4 | sanofi-aventis (Франция) | 1,900 | 9 | — | 5,8 | 204,3 | — | 363 | 241 | 577 |

| 5 | Schering-Plough Corp. (США) | 5,8 | 3 | — | 5,7 | -1,2 | — | 466 | 243 | 683 |

| 6 | GlaxoSmithKline (Великобритания) | 5,0 | 5 | — | 5,2 | 4,0 | — | 287 | 287 | 570 |

| 7 | Материа Медика (Россия) | 5,5 | 4 | 4,4 | 4,5 | -18,2 | 54,6 | 578 | 230 | 1764 |

| 8 | Bayer Consumer Care (Швейцария) | — | — | — | 4,1 | — | — | 331 | 165 | 579 |

| 9 | Berlin-Chemie/Menarini Group (Германия) | 1,9 | 10 | — | 3,5 | 83,3 | — | 252 | 206 | 329 |

| 10 | Pfizer Inc. (США) | — | — | — | 2,4 | — | — | 227 | 114 | 998 |

| 11 | Dr. Reddy’s (Индия) | — | — | — | 1,9 | — | 0,1 | 157 | 78 | 579 |

| 12 | Novartis Consumer Health (Швейцария) | 1 | 12 | — | 1,9 | 89 | — | 110 | 73 | 515 |

| 13 | Nycomed (Норвегия) | — | — | — | 1,8 | — | — | 160 | 106 | 180 |

| 14 | Roche (Швейцария) | 0,5 | 15 | — | 1,8 | 223,1 | — | 135 | 65 | 203 |

| 15 | Orion (Финляндия) | 1,3 | 11 | 100 | 1,1 | -16,9 | 100 | 182 | 43 | 296 |

| Прочие | 16,1 | — | 1,9 | 1,9 | -87,9 | 2,2 | 517 | 111 | 587 | |

| Всего | 54,2 | — | 3,4 | 105,5 | 94,3 | 6,4 | 8062 | 4797 | 17 230 | |

Неудивительно, что топ-20 брэндов ЛС по объемам рекламных бюджетов на телевидении в основном представлен продуктами наиболее активных в сегменте телерекламы компаний («ratiopharm» — 3 брэнда, «Sandoz» — 2, «Reckitt Benckiser Healthcare International» — 2) (табл. 2). Отметим, что 45% брэндов ЛС из топ-списка исследуемого периода не рекламировались в августе 2006 г. Подобная динамичность весьма характерна для участников телерекламных гонок. Желающих попробовать достаточно много, но те, кто уже побывал на этом рынке, не обязательно жаждут сюда вернуться.

Таблица 2

Топ-20 брэндов ЛС по объему инвестиций в рекламу на телевидении в августе 2007 г. с указанием такового в августе 2006 г.

| № п/п | Брэнд-нейм | Август 2006 г. | Август 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу | Основные медиапоказатели | ||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | НУРОФЕН | 2,2 | 9 | — | 20,7 | 838,3 | — | 1287 | 858 | 4294 |

| 2 | ДОЛОБЕНЕ | — | — | — | 9,9 | — | — | 650 | 488 | 1016 |

| 3 | ГЕПАБЕНЕ | 4,9 | 6 | — | 9,6 | 97,3 | — | 644 | 450 | 1012 |

| 4 | ЛИНЕКС | 0,007 | 26 | — | 9,5 | D | 12,1 | 669 | 416 | 1041 |

| 5 | ХИЛАК | 8,1 | 1 | — | 6,7 | -17,4 | — | 455 | 310 | 727 |

| 6 | ЭССЕНЦИАЛЕ | 1,9 | 11 | — | 5,8 | 204,3 | — | 363 | 241 | 577 |

| 7 | КЛАРИТИН | 5,8 | 3 | — | 5,7 | -1,2 | — | 466 | 243 | 683 |

| 8 | СОЛПАДЕИН | 5,0 | 5 | — | 5,2 | 4,0 | — | 287 | 287 | 570 |

| 9 | РЕННИ | — | — | — | 4,1 | — | — | 331 | 165 | 579 |

| 10 | СТРЕПСИЛС | — | — | — | 2,8 | — | — | 202 | 135 | 551 |

| 11 | ЛИОТОН | 1,3 | 13 | — | 2,5 | 86,7 | — | 170 | 125 | 233 |

| 12 | ПРОПРОТЕН | — | — | — | 2,4 | — | 100 | 124 | 64 | 413 |

| 13 | ВЕНИТАН | — | — | — | 2,2 | — | 58,7 | 208 | 68 | 455 |

| 14 | ИМПАЗА | 5,5 | 4 | 4,4 | 2,0 | -62,9 | — | 454 | 165 | 1351 |

| 15 | ТАВЕГИЛ | — | — | — | 1,9 | — | — | 110 | 73 | 515 |

| 16 | ЦЕТРИН | — | — | — | 1,8 | — | — | 154 | 77 | 513 |

| 17 | КАЛЬЦИЙ-Д3 | — | — | — | 1,8 | — | — | 159 | 106 | 101 |

| 18 | ДИКЛАК | — | — | — | 1,8 | — | — | 138 | 95 | 166 |

| 19 | КСЕНИКАЛ | 0,5 | 17 | — | 1,8 | 223,1 | — | 135 | 65 | 203 |

| 20 | РЕГИДРОН | 1,3 | 12 | 100 | 1,1 | -16,9 | 100 | 182 | 43 | 296 |

| Прочие | 17,8 | — | 1,7 | 6,1 | -65,4 | 12,2 | 876 | 324 | 1934 | |

| Всего | 54,3 | — | 3,4 | 105,4 | 94,3 | 6,4 | 8062 | 4797 | 17 230 | |

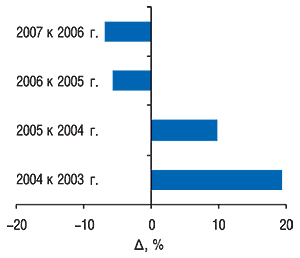

Примечательно, что количество брэндов ЛС, стремящихся завоевать умы телезрителей и занять почетное место в их кошельках, планомерно и вполне закономерно сокращается (рис. 5).

|

Новые брэнды, особенно некрупных производителей, вынуждены уходить в область более экономичных, чем телереклама, методов промоции

Уверенно повышается активность в сегменте непрямой телерекламы. В период с января по август 2007 г. на телевидении рекламировалось 172 брэнда ЛС, причем в 23% случаев для продвижения на ТВ одновременно использовали прямую рекламу и спонсорство. Еще 57% брэндов промотировали только напрямую, а оставшиеся 20% — исключительно посредством спонсорства (для сравнения аналогичные показатели за январь–август 2006 г. составляли 65 и 13% соответственно).

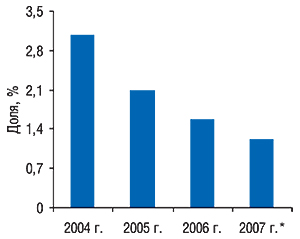

Заслуживает внимания также и тенденция к увеличению количества рекламодателей ЛС, которые на практике опровергают идею, бытующую на рекламном рынке, которая заключается в том, что для раскрутки новых продуктов чрезвычайно важна рекламная поддержка на телевидении. Так, среди новичков рынка аптечных продаж доля брэндов ЛС, продвигаемых с помощью прямой телерекламы, с 2004 г. уменьшилась более чем в 2 раза и в текущем году находится на уровне чуть более 1% (рис. 6). Отметим, что в реалиях 2007 г. в нон-ТВ каналах коммуникации этот показатель гораздо выше — приблизительно в 2–3 раза.

|

Количество напрямую рекламируемых на ТВ брэндов ощутимо сократилось по сравнению с прошлым годом

НОН-ТВ

Августовский объем инвестиций в нон-ТВ рекламу ЛС оказался наименьшим с начала 2007 г. — 3,3 млн грн. в ценах open-rate. Доля нон-ТВ в общем объеме вложений в рекламу ЛС в исследуемый период составила 3,1% (см. рис. 1).

По объему затрат на нон-ТВ промоцию по-прежнему лидирует пресса. В исследуемый период на рекламу ЛС в прессе было затрачено около 2,2 млн грн. (66,1% рынка нон-ТВ рекламы ЛС). Традиционно на вершине рейтинга печатных изданий по объемам продаж рекламы ЛС находится журнал «Единственная», собравший более 15% всего рекламного бюджета ЛС в прессе (табл. 3). Отметим, что по этому показателю лидер опережает ближайшего преследователя (журнал «Отдохни») более чем в 1,5 раза.

Таблица 3

Топ-10 печатных изданий по объемам продаж рекламы ЛС в августе 2007 г. с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| в денежном выражении (тыс. грн.) | в натуральном выражении (формат А3) | |||

| 1 | Единственная | 330,3 | 2,0 | 10 |

| 2 | Отдохни | 210,6 | 1,9 | 11 |

| 3 | Мой Ребенок | 131,9 | 2,5 | 8 |

| 4 | Факты и комментарии | 100,1 | 1,6 | 7 |

| 5 | Женский журнал. Здоровье | 99,5 | 2,1 | 7 |

| 6 | Лиза | 99,2 | 1,0 | 5 |

| 7 | Натали | 93,6 | 0,5 | 3 |

| 8 | Теленеделя (Украина) | 93,6 | 0,9 | 4 |

| 9 | Твой Малыш | 70,7 | 1,4 | 4 |

| 10 | Добрые советы | 69,5 | 0,9 | 4 |

| Прочие | 891,9 | 23,9 | 116 | |

| Всего | 2190,9 | 38,7 | 179 | |

Наибольший рекламный бюджет в печатных изданиях в августе 2007 г. был зафиксирован по брэнду НОМИГРЕН, который также оказался первым по суммарной площади рекламы (табл. 4). Максимальное количество выходов рекламы отмечено по брэнду ИМЕТ, который при этом занял лишь 18-ю позицию в рейтинге исследуемого периода по объему затрат на рекламу в прессе.

Таблица 4

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях в августе 2007 г. с указанием суммарной площади и количества выходов рекламы

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Формат А3 | Количество выходов |

| 1 | НОМИГРЕН | 176,3 | 2,7 | 11 |

| 2 | СМЕКТА | 120,4 | 1,1 | 7 |

| 3 | ДИФЛЮКАН | 100,0 | 0,8 | 3 |

| 4 | ОКОПНИКА МАЗЬ | 93,3 | 2,1 | 6 |

| 5 | ВОРМИЛ | 93,0 | 1,4 | 4 |

| 6 | ЛОРАНО | 89,6 | 0,9 | 5 |

| 7 | ЭНТЕРОСГЕЛЬ | 86,2 | 1,8 | 7 |

| 8 | АНАЛЕРГИН | 72,6 | 1,2 | 6 |

| 9 | ЛИНЕКС | 67,3 | 0,8 | 3 |

| 10 | ВЕНИТАН | 64,8 | 0,9 | 3 |

| Прочие | 1227,4 | 25 | 124 | |

| Всего | 2190,9 | 38,7 | 179 | |

Объем рынка радиорекламы ЛС в августе 2007 г. составил около 1,1 млн грн. в денежном выражении, что соответствует почти 32% всего рынка нон-ТВ рекламы. В исследуемый период доля радиорекламы оказалась одной из наибольших в этом году, уступив только показателю за июль. Отметим, что на фоне летнего уменьшения объемов рекламных бюджетов это может свидетельствовать о некотором возрастании роли радио на рынке рекламы ЛС как одного из альтернативных каналов промоции. Причем это вполне согласуется со знаковыми тенденциями рынка телерекламы.

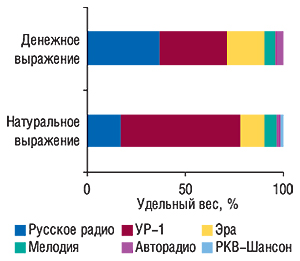

Первенство среди радиостанций по объемам рекламы ЛС в денежном выражении принадлежит «Русскому радио», доля которого в исследуемый период составила 37,2% (рис. 7). В то же время бесспорным лидером по длительности радиорекламы ЛС (натуральное выражение) стала радиостанция «УР-1» — 60,7% или почти 4 ч при 34,2% инвестиций. Наибольший рекламный бюджет среди 20 рекламируемых на радио брэндов ЛС в августе 2007 г. зафиксирован по препарату РЕННИ (табл. 5).

|

Таблица 5

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в августе 2007 г. с указанием суммарной длительности и количества выходов рекламы

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. | Длительность, мин | Количество выходов |

| 1 | РЕННИ | 172,7 | 44,3 | 89 |

| 2 | АЛКА-ЗЕЛЬТЦЕР | 115,0 | 19,2 | 116 |

| 3 | ОКОПНИКА МАЗЬ | 95,6 | 70,0 | 16 |

| 4 | ДОЛАРЕН | 86,3 | 21,6 | 81 |

| 5 | ДИКЛАК | 77,4 | 50,6 | 13 |

| 6 | АЛЕРОН | 76,6 | 18,3 | 44 |

| 7 | ДИГЕН | 53,7 | 12,1 | 72 |

| 8 | ЛИВ 52 | 52,6 | 11,2 | 66 |

| 9 | АЛФАСТ | 47,5 | 12,8 | 74 |

| 10 | ТРАВИСИЛ | 43,0 | 27,4 | 47 |

| Прочие | 237,2 | 101,6 | 349 | |

| Всего | 1057,6 | 389,1 | 967 | |

В августе 2007 г. в киевском метро рекламировалось всего 6 брэндов ЛС с суммарным бюджетом в 68,5 тыс. грн. в прайсовых ценах. Отметим, что 96,6% общего объема инвестиций в рекламу ЛС в метро составили стикеры. Наибольшие рекламные инвестиции в метро были зафиксированы по брэнду ТЕРБИНОКС (табл. 6).

Таблица 6

Рейтинг брэндов ЛС по объему инвестиций в рекламу в метро в августе 2007 г.

| № п/п | Брэнд-нейм | Инвестиции, тыс. грн. |

| 1 | ТЕРБИНОКС | 20,2 |

| 2 | ВЕНИТАН | 13,3 |

| 3 | АДАПТОЛ | 10,9 |

| 4 | ПАНТЕНОЛ | 10,9 |

| 5 | ФЕНКАРОЛ | 10,9 |

| 6 | ВИАЛЬ | 2,3 |

| Всего | 68,5 | |

Показательно, что за первые 8 мес 2007 г.через нон-ТВ каналы продвижения прошло около 360 брэндов ЛС. При этом, более трети из них рекламировались одновременно как на ТВ, так и в нон-ТВ.

В реалиях 2007 г. количество рекламирующихся в нон-ТВ брэндов ЛС практически вдвое превышает число промотируемых на ТВ

В исследуемый период услугами нон-ТВ рекламы ЛС воспользовалось 47 компаний, причем 5 из них использовали различные комбинации двух нон-ТВ каналов коммуникации, а компания «Sandoz» охватила и прессу, и радио, и метро. В итоге эта компания заняла 1-е место в рейтинге маркетирующих организаций по объемам инвестиций в нон-ТВ рекламу в августе 2007 г. (табл. 7). Напомним, что «Sandoz» вошла также в тройку лидеров по объему рекламных инвестиций на телевидении, продемонстрировав значительный прирост вложений по сравнению с августом 2006 г. (см. табл. 2).

Таблица 7

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС во всех охваченных медиа, за исключением телевидения, в августе 2007 г.

| № п/п | Маркетирующая организация | Инвестиции, тыс. грн. | Всего охваченные нон-ТВ | ||

| Пресса | Радио | Метро | |||

| 1 | Sandoz (Швейцария) | 342,1 | 107,9 | 13,3 | 463,4 |

| 2 | Bayer Consumer Care (Швейцария) | – | 287,6 | – | 287,6 |

| 3 | Bosnalijek (Республика Босния и Герцеговина) | 219,0 | – | – | 219,0 |

| 4 | Actavis Group (Исландия) | 141,0 | 76,6 | – | 217,6 |

| 5 | Натурпродукт-Вега (Украина, Тернополь) | 93,3 | 95,6 | – | 188,9 |

| 6 | Pfizer Inc. (США) | 162,8 | – | – | 162,8 |

| 7 | Mili Healthcare (Великобритания) | 137,9 | – | – | 137,9 |

| 8 | Berlin-Chemie/Menarini Group (Германия) | 129,9 | – | – | 129,9 |

| 9 | Genom Biotech (Индия) | – | 121,4 | – | 121,4 |

| 10 | Beaufour Ipsen Pharma (Франция) | 120,4 | – | – | 120,4 |

| Прочие | 844,5 | 368,5 | 55,2 | 1268,0 | |

| Всего | 2190,9 | 1057,6 | 68,5 | 3316,9 | |

Все больше производителей ЛС используют комплексный подход к промоции своей продукции

Максимальный объем инвестиций в рекламу ЛС на радио был зафиксирован по компании «Bayer Consumer Care», в метро — «Олайнфарм», а в прессе — «Sandoz». Показательно, что в исследуемый период 9 отечественных компаний воспользовались услугами нон-ТВ каналов коммуникации для продвижения своей продукции, при этом прямую рекламу на телевидении задействовали только два украинских производителя.

ОТДЕЛЬНЫЕ ПРИМЕРЫ

Летом, когда бушуют аллергии, самое время для сбора обильного урожая от продаж антигистаминных средств. Причем к продвижению своей продукции различные компании подходят по-разному. В этом легко убедиться на примере двух антигистаминных препаратов, относящихся к группе R06A E «Производные пиперазина», — АЛЕРОНА и ЦЕТРИНА. К слову о «раскрутке» новых брэндов, препарат АЛЕРОН впервые появился на отечественном розничном рынке в апреле 2007 г., ЦЕТРИН же по праву может считаться старожилом, чья история продаж уходит корнями к перелому двух тысячелетий. Оба препарата в Украине маркетируются в виде таблетированной формы выпуска и принадлежат к одной ценовой нише.

В 2007 г. рекламные кампании исследуемых брэндов имели ряд значительных отличий. Телевизионную рекламную поддержку АЛЕРОНА компания «Actavis Group» начала уже через 6 нед после выхода препарата на рынок. Длилась она с 20-й по 30-ю неделю 2007 г., с пиком в первые три недели, то есть в преддверии летнего сезона (рис. 8).

|

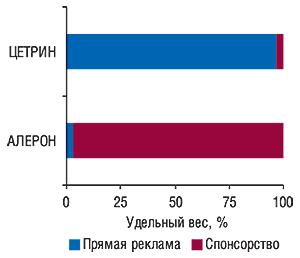

Компания «Dr. Reddy’s» начала подпитывать телезрителей информацией о препарате ЦЕТРИН уже с 5-й недели 2007 г., на 17-й неделе уровень контакта со зрителем значительно повысился и приблизительно на этом уровне поддерживался до конца августа, однако с двумя ощутимыми перерывами (рис. 9). Для телепромоции ЦЕТРИНА в основном использовалась прямая ТВ-реклама, а в случае АЛЕРОНА — спонсорство (рис. 10).

|

|

Реклама ЦЕТРИНА во время последней промоционной кампании транслировалась на 9 телеканалах, причем около 80% инвестиций пришлось на каналы сейлз-хауза «Интерреклама» («Новый канал», «СТБ», «ICTV», «НТН», «Тонис», «Первый канал. Всемирная сеть»).

Спонсорские проявления АЛЕРОНА в исследуемый период были зафиксированы на 4 телеканалах, при этом 44% его рекламных бюджетов сосредоточились на «ICTV», 29% на «СТБ», еще 25% на «плюсах» и оставшиеся 2% на канале «Эра».

Видно, что динамика продаж этих препаратов неплохо согласуется с рекламной активностью на ТВ, однако ощущается и влияние других факторов, кроме телерекламы, обусловивших соответствующий уровень сбыта исследуемых брэндов. По-видимому, в определенной степени это объясняется комплексным подходом обеих компаний к промоции.

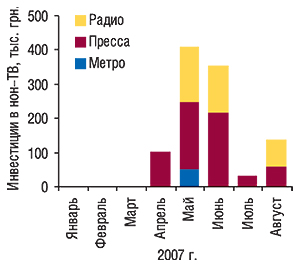

И действительно, в исследуемый период активная рекламная поддержка этих препаратов наблюдалась в нон-ТВ сегменте. Однако если ЦЕТРИН в 2007 г. рекламировался только в прессе (5 изданий), то нон-ТВ продвижение АЛЕРОНА с впечатляющим рекламным бюджетом охватило все основные каналы — пресса (18 изданий), радио — (4 радиостанции) и метро (рис. 11).

|

Кроме того, невозможно обойти вниманием значительные усилия обоих производителей по стимуляции каналов сбыта этих брэндов, о чем свидетельствует соответствующая динамика удельного веса ПРТ (рис. 12, 13). Компании «Actavis Group» за неполную полугодичную историю продаж АЛЕРОНА удалось охватить почти 1/4 всех отечественных точек продаж. Планомерная работа в этом направлении компании «Dr. Reddy’s» позволила вывести удельный вес ПРТ препарата ЦЕТРИН на уровень 60%, что в 2 раза больше показателя 2005 г.

|

|

Позволим себе прокомментировать конечный результат промоции, хотя приведенные и сами по себе весьма красноречивы. В августе 2007 г. ЦЕТРИНУ по-прежнему принадлежит бесспорная пальма первенства по объему аптечных продаж в денежном выражении среди антигистаминных средств группы R06A E «Производные пиперазина».

На фоне активной конкуренции со стороны молодых брэндов уровень его сбыта повысился более чем на 60% по сравнению с августом 2006 г. АЛЕРОН же с поразительной быстротой достиг 2-го места в рейтинге продаж брэндов своей АТС-группы, причем, по-видимому, с серьезной претензией на дальнейшее продвижение вверх.

ИТОГИ

Август — последний месяц старого телевизионного сезона, в течение которого производители ЛС проявили себя как довольно активные рекламодатели. Однако в 2007 г. количество желающих показаться на телевидении существенно сократилось по сравнению с предыдущим годом. Причем подобная динамика наблюдается уже не первый год. Среди новых брэндов доля дерзнувших появиться на ТВ в 2007 г. уменьшилась до 1%. Чего же ждать от нового телесезона? Смеем предположить, что обозначенные тенденции будут иметь продолжение — повышение цен, снижение медиаэффекта, сужение круга участников.

Вместе с тем знаковые тенденции рынка телепромоции обусловили положительные сдвиги в качестве планирования рекламных кампаний ЛС. Все больше производителей воплощают продуманные комплексные подходы к продвижению своей продукции — органичное переплетение ТВ, нон-ТВ рекламы и прочих методов промоции позволяет не только экономить, но и собирать обильный урожай. По-видимому, должно наступить время, когда, как в фильме про бессмертного горца, останется только один рекламодатель ЛС, использующий в качестве средства промоции исключительно телерекламу. Причем наиболее вероятным претендентом на эту роль представляется производитель средств от головной боли и боли в глазах, связанной с чрезмерным смотрением телевизора. n

Евгений Кунда, Иван Лесько

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим