|

Сначала несколько слов об изменениях в методологии. Компания «GfK-USM» данные, касающиеся рекламных бюджетов, приводит в долларах США. В связи с часто и довольно значительно изменяющимся в 2005 г. курсом валют в этой публикации все денежные показатели приведены в гривнях и пересчитаны с учетом среднемесячного курса гривни по отношению к доллару США. Согласно данным официального сайта Национального банка Украины в феврале 2003, 2004 и 2005 г. курс гривни соответственно составил 5,300, 5,330 и 5,334 по отношению к доллару США. Напомним, что суммы затрат на телерекламу ЛС приведены в ценах прайс-листов рекламных компаний без учета возможных скидок и прочих ситуативных условий. В рейтинге производителей ЛС по объему рекламных бюджетов на телевидении их позиции в 2003 и 2004 г. указаны без учета вложений в рекламу ЛС компаний, в дальнейшем присоединившихся к корпорации. Со специальными терминами, использованными в публикации, можно ознакомиться в статье «Медиапланирование на телевидении. Мнение специалистов» (см. «Еженедельник АПТЕКА» ).

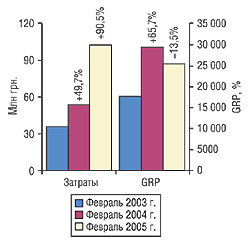

В феврале 2005 г. объем вложений в телерекламу ЛС составил 101,5 млн грн., что превысило аналогичный показатель прошлого года на 90,5% (рис. 1). В феврале 2004 г. прирост этого показателя по сравнению с февралем 2003 г. был менее существенным — 49,7%. То есть сравнительные данные свидетельствуют о высокой рекламной активности в исследуемый период. Кроме того, в феврале 2005 г. зафиксирован максимальный объем инвестиций в ТВ-рекламу ЛС с начала 2003 г. Обращает внимание снижение показателя GRP в феврале 2005 г. на 13,5% по сравнению со вторым месяцем 2004 г. Напомним, что похожая ситуация была и в январе 2005 г.

|

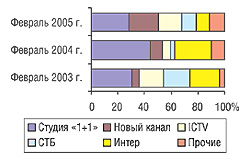

Объяснения одновременного существенного прироста объема рекламных вложений и убыли показателя GRP кроются в изменении структуры распределения затрат на рекламу ЛС по каналам телевидения (рис. 2). Приведенное распределение напоминает структуру января 2005 г. (см. «Еженедельник АПТЕКА» ). Так, в исследуемый период значительно уменьшилась доля каналов — лидеров 2003 и 2004 г. — Студии «1+1» и Интера — в 1,6 и 2,8 раза соответственно, достигнув своих рекордно низких для февраля величин. Вместе с тем внушительно возрос удельный вес Нового канала, ICTV и СТБ — в 2,2, 3,0, 3,4 раза соответственно. Планомерно увеличивается как доля, так и количество каналов, входящих в категорию «Прочие». В феврале 2005 г. удельный вес этой категории составил 11,4%, а количество каналов увеличилось до 15 (в 2004 г. — 10,2% и 11 каналов, в 2003 г. — 3,5% и 3 канала). Это свидетельствует о том, что на украинском телевидении появились новые конкурентоспособные каналы, а также и о том, что производители ЛС продолжают поиск новых носителей рекламы и более привлекательных условий. В феврале 2005 г. это привело к значительным изменениям в структуре рынка рекламы ЛС. Именно существенным уменьшением удельного веса инвестиций в ТВ-рекламу на общенациональных каналах, которые имеют наибольший охват зрительской аудитории в возрасте 18+, и обусловлено снижение суммарного показателя GRP.

|

Повышенный спрос на препараты группы cough&cold в феврале 2005 г. (см. «Еженедельник АПТЕКА» ) явно отразился на структуре распределения затрат на телерекламу ЛС по группам АТС-классификации — топ-5 составляют препараты для профилактики и симптоматического лечения гриппа и других ОРЗ (табл. 1). Группа N02B («Прочие анальгетики и антипиретики») заняла лидирующую позицию в рейтинге, что оказалось новшеством для февраля (4-е место в 2004 и 12-е — в 2003 г.). Таким образом, фактор смещения пика сезонной заболеваемости оказал ощутимое влияние на структуру распределения рекламных инвестиций между препаратами различных АТС-групп.

Таблица 1

Рейтинг групп АТС третьего уровня по объему рекламных бюджетов на телевидении

в феврале 2003, 2004 и 2005 г. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | АТС-код | АТС-группа | Объем затрат на рекламу, млн грн. | Количество выходов роликов | GRP, % | № п/п в феврале 2003 г. | № п/п в феврале 2004 г. |

| 1 | N02B | Прочие анальгетики и антипиретики | 12,6 | 4244 | 2864 | 12 | 4 |

| 2 | A11A | Поливитамины с добавками | 11,6 | 2714 | 2932 | 1 | 1 |

| 3 | R05X | Прочие комбинированные препараты, применяемые при кашле и простудных заболеваниях | 7,7 | 2888 | 1904 | 2 | 2 |

| 4 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 7,0 | 1950 | 1959 | 4 | 6 |

| 5 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 5,4 | 1259 | 1385 | 14 | 7 |

| Прочие | 57,2 | 12 481 | 14 412 | – | – | ||

| Всего | 101,5 | 25 536 | 25 455 | – | – | ||

В структуре рейтинга компаний — производителей ЛС по объему рекламных бюджетов на телевидении в феврале 2005 г. также произошли значительные изменения (табл. 2). Топ-15 на 50% состоит из компаний, не входивших в него в 2004, и на 60% — в 2003 г. В исследуемый период в топ-10 вошли 7 компаний, которые в феврале 2004 г. туда не попали, причем одна из них возглавила рейтинг. С одной стороны, изменения структуры можно объяснить появлением в рейтинге таких компаний, как «Bayer» (рекламирует не только свои торговые марки, но и приобретенные при покупке ОТС-бизнеса компании «Roche») или «Novartis» (в корпорацию влилась компания «Lek»). С другой стороны, это связано с возросшей долей рекламируемых во втором месяце 2005 г. препаратов для профилактики и симптоматического лечения гриппа и других ОРЗ тех производителей, которые в феврале обычно не уделяли рекламе этих ЛС много внимания. Отметим также появление в рейтинге Фармацевтической фирмы «Дарница», которая в феврале 2005 г. вложила значительные средства прежде всего в имиджевую рекламу.

Таблица 2

Топ-15 компаний – производителей ЛС по объему рекламных бюджетов на телевидении в феврале 2005 г.

| № п/п | Компания | Объем затрат на рекламу, млн грн. | Количество выходов роликов | GRP, % | № п/п в феврале 2003 г. | № п/п в феврале 2004 г. |

| 1 | Berlin Chemie/Menarini Group (Италия) | 10,5 | 852 | 1616 | 12 | 12 |

| 2 | Bittner (Австрия) | 10,3 | 663 | 3092 | 1 | 1 |

| 3 | Bayer (Германия) | 8,0 | 2357 | 1643 | – | – |

| 4 | Novartis (Швейцария) | 7,7 | 1735 | 2003 | – | 13 |

| 5 | KRKA (Словения) | 6,9 | 1329 | 2273 | 2 | 3 |

| 6 | ratiopharm (Германия) | 6,2 | 1951 | 2252 | 4 | 4 |

| 7 | GlaxoSmithKline (Великобритания) | 4,7 | 1220 | 775 | 19 | 7 |

| 8 | Naturwaren (Германия) | 3,9 | 616 | 1065 | – | – |

| 9 | Hikma (Иордания) | 3,8 | 798 | 675 | – | – |

| 10 | Charak Pharma (Индия) | 3,1 | 1046 | 807 | – | – |

| 11 | BMS (США) | 3,0 | 1110 | 821 | 14 | 11 |

| 12 | Sagmel (США) | 2,9 | 572 | 523 | 26 | 21 |

| 13 | Дарница (Украина) | 2,5 | 621 | 421 | – | – |

| 14 | Mentholatum (Великобритания) | 2,5 | 975 | 716 | – | – |

| 15 | Нижфарм (Россия) | 2,3 | 295 | 377 | – | – |

| Прочие | 23,2 | 9396 | 6397 | – | – | |

| Всего | 101,5 | 25 536 | 25 455 | – | – | |

Изменения структуры коснулись и рейтинга торговых наименований препаратов по объему рекламных бюджетов на телевидении в феврале 2005 г., причем опять же их можно связать с фактором сезонности (табл. 3). Не случайно топ-10 на 40% представлен препаратами, применяемыми при гриппе и других ОРЗ. При этом обращает внимание рекордный прирост объема аптечных продаж этих ЛС по сравнению с февралем 2004 г.: КОЛДРЕКСА — в 3,1, КОФОЛА — в 5,4, АМБРОБЕНЕ — в 2,0 и ФЕРВЕКСА — в 2,2 раза. Отметим, что в феврале 2004 г. зафиксирована убыль объема продаж КОЛДРЕКСА, КОФОЛА и ФЕРВЕКСА не менее чем на 45% по сравнению с аналогичным периодом 2003 г.

Таблица 3

Топ-30 торговых наименований препаратов по объему рекламных бюджетов на телевидении

в феврале 2005 г. с указанием объема розничных продаж

| № п/п | Торговое наименование | Объем затрат на рекламу, млн грн. | Розничные продажи (февраль) | Количество выходов роликов | GRP, % | № п/п в феврале 2003 г. | № п/п в феврале 2004 г. | ||

| объем, млн грн. | прирост в 2005 г. по сравнению с 2004 г. | прирост в 2004 г. по сравнению с 2003 г. | |||||||

| 1 | МЕЗИМ | 4,4 | 3,6 | 51,5 | 5,8 | 253 | 525 | 14 | – |

| 2 | Препараты «Др. Тайсс» | 3,9 | 3,8 | 15,4 | -23,2 | 616 | 1065 | – | – |

| 3 | КОЛДРЕКС | 3,8 | 5,0 | 207,1 | -47,8 | 446 | 477 | 18 | 15 |

| 4 | НЕЙРОВИТАН | 3,8 | 0,7 | 87,4 | 43,1 | 798 | 675 | – | – |

| 5 | ДУОВИТ | 3,7 | 1,7 | -9,3 | 1,4 | 543 | 982 | 8 | 19 |

| 6 | КОФОЛ | 3,1 | 2,4 | 437,5 | -64,4 | 1046 | 807 | – | – |

| 7 | АМБРОБЕНЕ | 2,6 | 0,6 | 97,9 | 9,2 | 710 | 815 | 36 | 53 |

| 8 | ДИП РИЛИФ | 2,5 | 1,5 | 110,6 | 27,4 | 975 | 716 | – | – |

| 9 | ФЕРВЕКС | 2,3 | 4,6 | 121,5 | -53,3 | 586 | 449 | 28 | 9 |

| 10 | ПРОСТАМОЛ УНО | 2,3 | 3,1 | 91,0 | 188,4 | 324 | 565 | – | – |

| 11 | АЛКА-ЗЕЛЬТЦЕР | 2,2 | 0,3 | 77,1 | -2,7 | 523 | 416 | – | – |

| 12 | ФАСТУМ | 2,2 | 1,6 | 7,5 | 23,2 | 181 | 331 | – | 11 |

| 13 | СУПРАДИН | 2,2 | 1,0 | -15,0 | 26,4 | 677 | 478 | 23 | 5 |

| 14 | КАЛЬЦЕМИН | 2,2 | 1,9 | 15,6 | 19,3 | 314 | 309 | – | 46 |

| 15 | БИОВИТАЛЬ | 2,2 | 1,1 | -4,2 | 27,7 | 708 | 467 | – | 3 |

| 16 | ПИНОСОЛ | 2,1 | 1,0 | 50,6 | -35,9 | 368 | 485 | – | – |

| 17 | ТЕРАФЛЮ | 2,1 | 1,9 | 343,7 | 4378,0 | 585 | 460 | – | 35 |

| 18 | СЕПТОЛЕТЕ | 2,0 | 0,9 | 23,8 | 66,4 | 414 | 635 | – | 4 |

| 19 | ПРЕГНАВИТ | 1,9 | 1,0 | -13,0 | 16,6 | 537 | 606 | 13 | 10 |

| 20 | ГЕРПЕВИР | 1,9 | 1,0 | 18,9 | -12,2 | 417 | 510 | – | – |

| 21 | ИММУНАЛ | 1,8 | 0,9 | 100,1 | -64,6 | 319 | 534 | 21 | 47 |

| 22 | МИЛИСТАН | 1,7 | 1,0 | 177,8 | – | 946 | 570 | – | 16 |

| 23 | ВИК ВапоРаб | 1,6 | 0,2 | -21,6 | 121,8 | 208 | 295 | 6 | 17 |

| 24 | ЙОДОМАРИН | 1,6 | 0,9 | 64,7 | – | 94 | 195 | – | – |

| 25 | ДОРМИПЛАНТ | 1,6 | 0,1 | 29,8 | 93,6 | 340 | 393 | – | – |

| 26 | ЛИНЕКС | 1,5 | 1,7 | 46,2 | 24,4 | 253 | 411 | – | – |

| 27 | ОРИГИНАЛЬНЫЙ БОЛЬШОЙ БАЛЬЗАМ БИТТНЕРА | 1,5 | 1,1 | 86,7 | -41,2 | 98 | 530 | 16 | 18 |

| 28 | ЛАЗОЛВАН | 1,4 | 2,9 | 74,1 | -41,2 | 326 | 314 | 19 | 6 |

| 29 | НЕЙРОРУБИН | 1,3 | 0,3 | 831,9 | – | 483 | 538 | – | – |

| 30 | НОТТА | 1,3 | 0,3 | -28,3 | 28,8 | 77 | 362 | 22 | 31 |

| Прочие | 32,7 | – | – | – | 11 371 | 9540 | – | – | |

| Всего | 101,5 | – | – | – | 25 536 | 25 455 | – | – | |

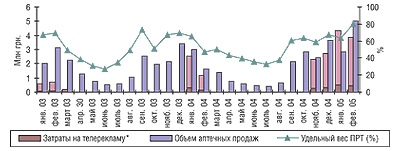

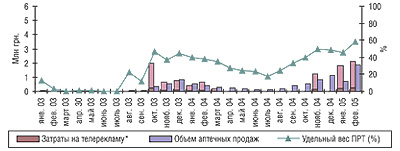

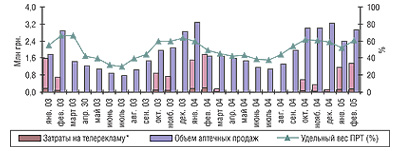

В условиях резко повысившегося спроса на препараты группы cough&could нельзя обойти вниманием наиболее популярные из этих ЛС. Напомним, что по итогам февраля 2005 г. торговые марки КОЛДРЕКС и ФЕРВЕКС заняли 2-е и 3-е места в рейтинге брэндов по объемам аптечных продаж в денежном выражении. Объем продаж и удельный вес ПРТ КОЛДРЕКСА в феврале 2005 г. были максимальными за последние 2 года (рис. 3). Обращает внимание тот факт, что как для КОЛДРЕКСА, так и для двух основных его конкурентов — ФЕРВЕКСА (рис. 4) и ТЕРАФЛЮ (рис. 5) — рекламодатели предпочитают сочетать периоды промоционной активности на телевидении с периодами сезонного повышения спроса на данные препараты. При этом, если принимать во внимание только сезонное повышение спроса (октябрь–февраль), в этот период в 2004–2005 г. по сравнению с таковым 2003–2004 г. объем затрат на телерекламу КОЛДРЕКСА увеличился в 3,5 раза, ФЕРВЕКСА — почти на 60%, ТЕРАФЛЮ — на 16,7%. Следовательно, темпы прироста рекламных затрат у конкурирующих препаратов значительно отличались. И это не могло не сказаться на объемах аптечных продаж: если объем продаж препаратов, объединенных под торговой маркой КОЛДРЕКС, в октябре–феврале 2004–2005 г. в денежном выражении увеличился на 38%, ТЕРАФЛЮ — на 91,6%, то ФЕРВЕКСА уменьшился на 2,7% по сравнению с аналогичным периодом 2003–2004 г. Естественно, в данном случае следует учесть, что продажи ТЕРАФЛЮ, по сравнению с таковыми «старожилов» украинского фармрынка, невысоки, поэтому и достичь высокого прироста значительно легче. Однако продажи КОЛДРЕКСА и ФЕРВЕКСА — величины вполне сопоставимые, более того, удельный вес ПРТ этих препаратов также находится приблизительно на одном уровне. То есть в данном случае вполне можно сравнивать показатели по этим брэндам. Следует отметить, что если торговые марки ФЕРВЕКС и ТЕРАФЛЮ в феврале 2005 г. на рынке были представлены только одной формой — порошком для приготовления раствора, то торговая марка КОЛДРЕКС — тремя формами выпуска — порошком для приготовления раствора, таблетками и сиропом, причем продажи таблеток и сиропа составляют около 12% продаж препаратов данной торговой марки в целом. Как видим, рекламную кампанию КОЛДРЕКСА можно назвать вполне успешной, но при этом и затраты на телерекламу возросли в несколько раз, в то время как рекламодатели ФЕРВЕКСА потратили значительно меньше средств. Решать, кто выиграл, а кто проиграл в конкурентной гонке в период сезонного спроса, предоставим самим компаниям-производителям.

|

|

|

|

|

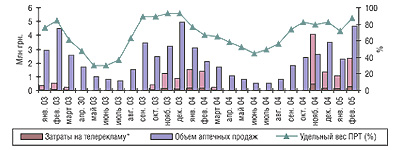

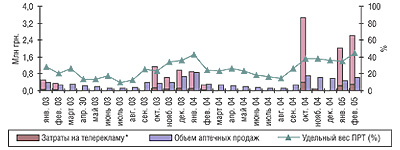

Другие яркие представители cough&could — препараты, принадлежащие к группе АТС R05C, — торговые марки ЛАЗОЛВАН (рис. 6) и АМБРОБЕНЕ (рис. 7). Как следует из приведенных данных, в октябре 2004 г. — феврале 2005 г. между этими препаратами также было отмечено серьезное конкурентное соперничество. В указанный период затраты на телерекламу по торговой марке ЛАЗОЛВАН уменьшились на 27,5% по сравнению с аналогичным периодом 2003–2004 г., в то время как рекламные бюджеты брэнда АМБРОБЕНЕ увеличились на 109%. При этом объемы продаж этих брэндов в указанный период увеличились на 22,9 и 128,4% соответственно.

В предыдущих публикациях уже упоминалось о том, что рекламодатель ЛАЗОЛВАНА в 2004 г. в начале периода сезонного повышения спроса помимо телевизионной рекламы активно применял другие промоционные инструменты, воздействующие на конечного потребителя («Еженедельник АПТЕКА» ). Видимо, это было одним из факторов, которые повлияли на увеличение объема продаж при снижении затрат на телерекламу. Однако при этом также следует отметить, что по сравнению с сезоном 2003–2004 средневзвешенная розничная стоимость упаковки препаратов торговой марки ЛАЗОЛВАН различных форм выпуска увеличилась на 9–28%, в то время как аналогичный показатель по АМБРОБЕНЕ для различных лекарственных форм составил 3–16%. То есть немаловажным фактором в увеличении объема продаж препарата Лазолван в денежном выражении стало повышение средневзвешенной розничной стоимости, однако для прироста продаж АМБРОБЕНЕ этот фактор имел гораздо меньшее значение. Это еще раз подтверждает тот факт, что для реальной оценки эффективности проведенной рекламной кампании необходимо учитывать малейшие нюансы, которые зачастую известны лишь самим рекламодателям.

Подводя итоги, отметим несколько моментов. В феврале 2005 г. достигнут максимальный объем затрат на телевизионную рекламу ЛС с начала 2003 г. То есть тенденция к увеличению темпов прироста объемов рекламных бюджетов, проявившаяся осенью 2004 г., нашла свое продолжение и в начале 2005 г. Динамично изменяющиеся условия игры на украинском фармрынке заставляют производителей все больше внимания уделять промоции своих препаратов, в том числе и на телевидении. В топ-15 по объемам рекламных затрат следует отметить появление компании, которая значительные средства вложила в вид TV-промоции, классифицируемый компанией «GfK-USM» прежде всего как имиджевая реклама.

Смещение пика заболеваемости на грипп и другие ОРЗ по сравнению с 2004 г. отразилось не только на структуре аптечных продаж, но и на распределении рекламных бюджетов на телевидении. В феврале 2005 г. основными рекламодателями на телевидении являлись производители препаратов группы cough&coould. Также следует упомянуть уже отмеченные по итогам января 2005 г. структурные изменения на рынке рекламы. Общенациональные каналы — Студия «1+1» и Интер утрачивают свою «рекламную» привлекательность для производителей ЛС или медиа-баинговых агентств, появляется все больше новых каналов, на которых транслируют ролики различных препаратов. Законы конкуренции действенны не только для фармацевтического рынка, но и рынка рекламных услуг, вот только выгодно ли производителям уменьшать рекламные бюджеты на общенациональных каналах, теряя при этом в охвате зрительской аудитории? Вопрос остается открытым. n

* Учитывая значительную разницу между реальным и номинальным рекламным бюджетом, на диаграммах 14% объема рекламных инвестиций выделено более темным цветом.

|

Игорь Хмилевский,

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим