|

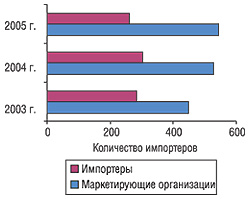

Продвижение любой продукции от производителя до конечного потребителя осуществляется через каналы распределения. Как правило, в реализации лекарственных средств участвуют несколько посредников — оптовый и розничный операторы. То есть длина канала в данном случае формируется в зависимости от того, сколькими уровнями представлена цепочка посредников. Очевидно, что чем длиннее канал, тем дороже он обходится потребителю. При этом изобилие производителей, чьи препараты представлены на украинском фармацевтическом рынке, обусловливает и изобилие посредников на каждом уровне — достаточно большую ширину каналов (рис. 1). Естественно, что такая расстановка позиций по итогам нескольких последних лет отразилась на снижении маржи оптовых операторов рынка и привела к усилению консолидационных процессов. В результате, с начала 2005 г. общее количество импортеров ЛС, которые составляют основную часть оптовых операторов, начало сокращаться, а в некоторых случаях — и количество уровней каналов распределения. Так, по итогам первых 4 мес 2006 г. общее количество импортеров ГЛС составило лишь около 3/4 такового за весь 2003 г. С другой стороны, как свидетельствуют приведенные данные, число производителей, которые заинтересованы продвигать свою продукцию на фармрынке Украины, увеличивается с каждым годом, что еще больше подогревает почву под ногами дистрибьюторов.

|

Безусловно, консолидационные процессы способствуют увеличению возможностей оптовых операторов рынка по формированию широкого товарного ассортимента и осуществлению снабжения розничных операторов в соответствии с требованиями и спецификой локального рынка каждому из них. При этом производители имеют возможность планомерно наращивать свои производственные мощности, а потребители — удовлетворять растущие потребности в обеспечении качественного лечения и профилактики заболеваний.

Однако обострение конкурентной ситуации среди компаний-импортеров привело не только к уменьшению их количества, но и к концентрации значительной доли объемов поставок ГЛС в руках первой пятерки дистрибьюторов (см. «Еженедельник АПТЕКА» № 9 (530) от 6 марта 2006 г.). А поскольку доля импорта в общем объеме фармацевтического рынка остается доминантной, процесс концентрации ввоза препаратов в руках нескольких компаний логично приводит к «отмиранию» мелких оптовиков. И тем не менее пока что за действиями большинства оптовых операторов прослеживается намерение сохранить за собой свою долю или даже завоевать новую. С этой целью компании начали активно наращивать товарооборот, расширять складские помещения, снижать дистрибьюторскую наценку. При этом механизм их действия порой очень далек от целостности и формируется исключительно под влиянием сиюминутных интересов.

Для того чтобы разобраться в рыночной ситуации, сложившейся под влиянием описанных выше тенденций на потребительском рынке, необходимо привести показатели рынка в ценах производителя и розницы к общему знаменателю. В результате экспертной оценки была определена среднерыночная маржа дистрибьюторов ЛС и розничных операторов, которая соответствует 7–13 и 23–28% соответственно. Исходя из этого, можно сказать, что в результате прохождения через каналы распределения средневзвешенная стоимость 1 упаковки ЛС увеличивается приблизительно в 1,35 раза.

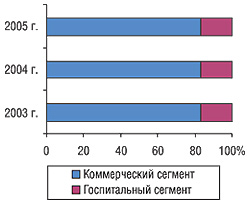

Напомним также, что объем рынка в ценах производителя рассчитывается по формуле «импорт + производство – экспорт». При этом следует учитывать, что он распределяется между коммерческим и госпитальным сегментами. Как свидетельствуют приведенные данные, удельный вес госпитального сегмента в общем объеме рынка ЛС характеризуется практически постоянными величинами и составляет порядка 16–18% (рис. 2). Поэтому при перерасчете рынка в розничные цены объемы госпитального сегмента не учитывались.

|

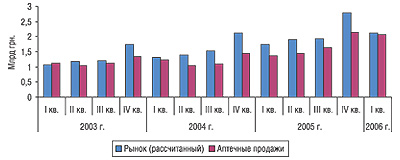

Итак, перерасчет объема рынка в розничные цены осуществлялся по формуле «рынок в ценах производителя – госпитальный сегмент + дистрибьюторская наценка + наценка розничных операторов». Графические данные свидетельствуют о том, что в период со II кв. 2003 до I кв. 2006 г. включительно объем рынка (рассчитанного) существенно превысил объемы аптечных продаж ЛС (рис. 3). При этом наиболее значимый разрыв между этими показателями отмечается с середины 2004 г. Очевидно, что именно в этот период на рынке действовало большое количество оптовых операторов, интересы которых формировались под воздействием перспективности рынка. Само по себе это привело к жесткой конкуренции между компаниями. В результате многие оптовые операторы начали наращивать объемы закупок ЛС в борьбе за сохранение своей доли рынка и в некоторых случаях — за завоевание новой путем увеличения товарооборота. Однако, как свидетельствуют показатели динамики общего количества фармдистрибьюторов по итогам 2005 г. по сравнению с таковым в 2004 г., это удалось далеко не каждому. При этом не исключена вероятность, что в результате такой гонки часть закупленного товара легла «мертвым грузом» на складах дистрибьюторов.

|

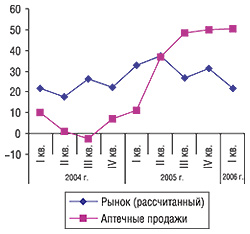

Эти тенденции в полной мере подтверждают показатели прироста объемов закупок ЛС оптовыми операторами рынка и их розничной реализации (рис. 4). Видно, что темпы прироста рынка (рассчитанного) еще до середины 2005 г. значительно превышали таковые объемов аптечных продаж ЛС. И только со второй половины прошлого года, в основном благодаря стремительному наращиванию объемов аптечных продаж ЛС, показатели прироста объемов реализации препаратов начали превышать таковые закупок. Следует учитывать, что при сохранении существующих тенденций показатели прироста объемов рынка аптечных продаж уже к концу 2006 г. немного уменьшатся и практически сравняются с таковыми по рынку в ценах производителя. При этом увеличение объемов закупок оптовыми операторами рынка, по-видимому, сохранит свои тенденции.

Достаточно четко это позволяет отследить динамика объемов рынка ЛС (рассчитанного) в I кв. 2003 — I кв. 2006 г. Приведенные на рис. 3 данные свидетельствуют о тенденции к увеличению объемов закупок в каждом квартале на протяжении года. Очевидно, что такая зависимость связана с квартальными планами показателей работы оптовых операторов. При этом значительная доля товара, которая попала на рынок за последние три года, так и не была реализована.

|

Увеличение объемов аптечных продаж ЛС с одной стороны и консолидационные процессы среди оптовых операторов рынка с другой сопровождаются соответствующим увеличением емкости каналов распределения. Следует отметить, что современные логистические системы бизнеса подразумевают наличие товарных запасов на складах с расчетом на 2–3 мес. К тому же некоторыми компаниями внедряется политика по сокращению сроков оборачиваемости товара до 1,5–2 мес. Предположим, что на начало 2003 г. на рынке находилось порядка 25% годового объема реализованных ЛС в этот период. Следовательно, ежегодное увеличение объемов каналов должно происходить пропорционально росту розничного рынка. В противном случае либо спрос останется неудовлетворенным, либо доля товара осядет в каналах. При этом необходимо учитывать, что длительное хранение ЛС на складах оптовых операторов невозможно физически — большинство препаратов имеет ограниченный срок хранения. Да и объемы закупок, значительно превышающие продажи, в некоторых случаях являются нерациональными с точки зрения бизнеса или требуют дополнительных инвестиций. В противном случае не исключено банкротство.

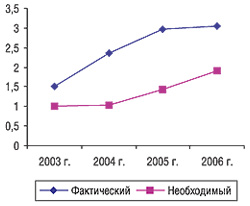

Так, весомая доля закупленных ЛС не была реализована — они остались в каналах. При этом проанализировать необходимый и фактический объем товара в них позволяют соответствующие показатели индексов емкости каналов, величина которых отображает необходимое и фактическое увеличение объемов товарных запасов (рис. 5). Уже по итогам 2003 г. объем закупок продукции значительно превысил необходимую для оптимального удовлетворения спроса норму. А по результатам следующих двух лет этот разрыв увеличился более чем вдвое. Осмелимся также предположить, что при условии сохранения существующих тенденций увеличения объемов закупок ЛС и повышения спроса на них уже к концу 2006 г. разница между этими показателями несколько сократится. Именно это послужит свидетельством тому, что процесс структуризации рынка уже миновал точку возгорания и приближается к безопасному взаимодействию его участников.

Существенная разница значений индексов в 2004 и 2005 гг. объясняется появлением на рынке новых игроков, а значит — привлечением немалых инвестиционных средств в этот период. Так например, количество импортеров ЛС на фармацевтическом рынке подвергается постоянным изменениям: одни компании уходят с рынка, другие — появляются на нем. Следует отметить, что если по результатам 2004 г. общее количество таковых в абсолютных цифрах увеличилось приблизительно на 20, то это сопровождалось отсутствием зафиксированной информации по совершению торговых операций приблизительно по 60 компаниям, работавшим годом ранее. А значит — фактически — на рынке ЛС появилось порядка 80 новых импортеров. Аналогичные тенденции отмечались и по итогам 2005 г. Однако в этот период общее количество этих компаний на рынке сократилось по сравнению с 2004 г., и тем не менее было отмечено появление более чем 60 новичков.

Конечно же, существуют факторы, которые могут незначительно повлиять на сокращение разрыва между показателями необходимого и фактического индексов емкости каналов. Однако с учетом накопительного итога остатков ликвидного товара на складах за несколько лет эта разница в любом случае может выглядеть куда более внушительной, чем представленные значения индексов.

|

Итак, дистрибьюторский потенциал фармацевтического рынка Украины значительно превышает таковой розничного. Результаты проведенного анализа показали, что весомая доля объемов товарных запасов ЛС, закупленных оптовыми операторами в период со II кв. 2003 по I кв. 2006 г. включительно, осталась в каналах распределения. Поэтому можно отметить, что их накопительный итог только по результатам 2005 г. и I кв. 2006 г. способен обеспечить оптимальный товарооборот ЛС на рынке с учетом растущего спроса на протяжении приблизительно 6 мес, что уже превышает оптимальную емкость каналов практически в 2 раза.

Такая ситуация в значительной степени вызвана жесткой конкурентной борьбой между оптовыми операторами. При этом в погоне за лакомым кусочком доли рынка компании сформировали товарные запасы ЛС сверх нормы. Даже учитывая стремительное повышение потребительского спроса на фармацевтическую продукцию, весомая доля закупленных ЛС осталась в каналах распределения. Однако нельзя забывать, что препараты не могут долго находиться на складах и полках, поскольку имеют ограничения по сроку годности. В связи с этим некоторые компании могут понести значительные убытки, а в отдельных случаях — стать еще одним примером в ряду громких банкротств. Очевидно также, что причина сложившейся ситуации кроется и в динамичности количества дистрибьюторов ЛС, которое изменяется из года в год. И это не удивительно, ведь цель любой конкуренции — уничтожение самой конкуренции. Именно поэтому сейчас появляется острая необходимость знать потребителя в лицо. А для всех операторов рынка пришло время реформ логистики товародвижения, которая отныне должна базироваться не на показателях объемов закупок в предыдущий период, а на реальных данных об объемах и структуре потребления товаров. n

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим