ТЕЛЕВИДЕНИЕ

Несмотря на развитие интернета и других электронных технологий, на сегодня телевидение остается основным каналом коммуникации рекламодателей с конечным потребителем, в том числе и в сегменте рекламы лекарственных средств.

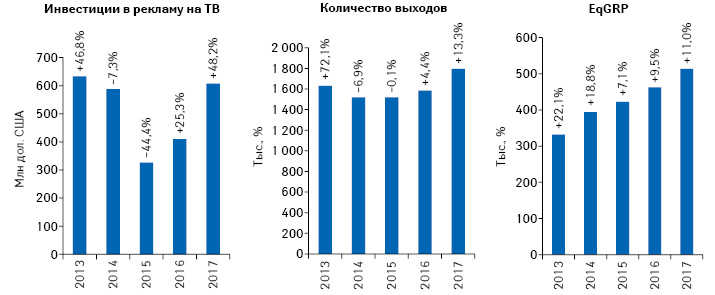

В кризисный период 2014–2015 гг. инвестиции фармкомпаний в рекламу на телевидении в долларовом выражении существенно снизились. Однако с 2016 г. отмечается значительный прирост вложений в этот канал коммуникации, и по итогам 2017 г. объем капиталовложений фармкомпаний в ТВ-рекламу лекарственных средств практически достиг докризисных показателей (рис. 1). В 2017 г. общий объем инвестиций в ТВ-рекламу составил 606,9 млн дол. США (в 2013 г. — 633,5 млн дол.), увеличившись на 48% по сравнению с предыдущим годом. Количество выходов рекламных роликов на телевидении незначительно уменьшилось в кризисный период, однако с 2016 г. также демонстрирует стабильный прирост. В 2017 г. на телеканалах вышло 1,8 млн роликов с рекламой лекарственных средств, что выше докризисных значений (в 2013 г. — 1,6 млн роликов). Показатель EqGRP, отражающий уровень контакта со зрителем, также демонстрирует положительную динамику и повышается с каждым годом.

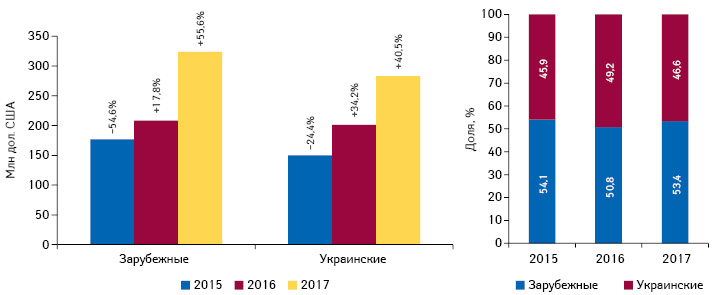

По итогам 2017 г. зарубежные производители более активно инвестировали в ТВ-рекламу по сравнению с отечественными фармкомпаниями, хотя в предыдущие годы отмечалась противоположная тенденция. В связи с этим их доля в общем объеме вложений на этом рынке несколько увеличилась (рис. 2).

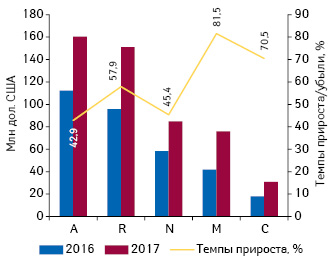

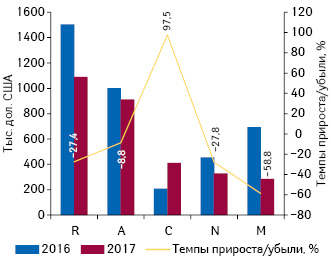

В разрезе групп АТС-классификации значительный объем инвестиций фармкомпаний приходится на рекламу препаратов групп A «Средства, влияющие на пищеварительную систему и метаболизм», R «Средства, действующие на респираторную систему» и N «Средства, действующие на нервную систему». Доля инвестиций в рекламу этих топ-3 АТС-групп составляет 72,6% (рис. 3).

Наибольшей популярностью среди фармкомпаний пользуются крупные телеканалы с большим охватом аудитории, такие как «Студия «1+1», «Интер», «Украина» и «СТБ» (табл. 1). В исследуемый период общий объем инвестиций в ТВ-рекламу лекарственных средств на этих каналах составил 67%. Лидер по объему инвестиций — «Студия «1+1», в то же время телеканал «Интер» обеспечил наибольшее количество выходов рекламных роликов.

| 2015 | 2016 | 2017 | Канал | Доля в общем объеме инвестиций, % | EqGRP, тыс. % | Тыс. выходов |

| 2 | 1 | 1 | Студия «1+1» | 19,0 | 94,0 | 79,8 |

| 1 | 2 | 2 | Интер | 17,6 | 82,5 | 83,7 |

| 4 | 4 | 3 | Украина | 17,1 | 68,7 | 54,2 |

| 3 | 3 | 4 | СТБ | 13,3 | 50,0 | 69,4 |

| 5 | 5 | 5 | ICTV | 6,3 | 30,0 | 42,4 |

| 7 | 6 | 6 | Новый канал | 4,5 | 19,2 | 41,6 |

| 6 | 7 | 7 | ТЕТ | 4,2 | 29,5 | 71,5 |

| 8 | 8 | 8 | НТН | 2,9 | 23,5 | 54,4 |

| 11 | 10 | 9 | ПЛЮС-ПЛЮС | 2,3 | 20,6 | 72,0 |

| 9 | 9 | 10 | 2+2 | 2,1 | 19,0 | 63,3 |

В исследуемый период рейтинг брендов лекарственных средств по объему инвестиций в ТВ-рекламу возглавляет НО-ШПА. При этом наибольшее количество выходов рекламных роликов зафиксировано для бренда НУРОФЕН. По сравнению с 2016 г., в топ-10 вошли бренды ВИКС, ДЕКАТИЛЕН, ВОЛЬТАРЕН и МАГНИКОР (табл. 2).

| 2015 | 2016 | 2017 | Бренд | Доля в общем объеме инвестиций, % | EqGRP, тыс. % | Тыс. выходов |

| 4 | 3 | 1 | НО-ШПА | 1,92 | 8,8 | 23,8 |

| 2 | 2 | 2 | ЭССЕНЦИАЛЕ | 1,82 | 8,8 | 22,5 |

| 1 | 1 | 3 | НУРОФЕН | 1,55 | 10,7 | 77,9 |

| 5 | 7 | 4 | АЦЦ | 1,54 | 7,1 | 15,8 |

| 18 | 5 | 5 | ЛИНЕКС | 1,50 | 7,1 | 18,6 |

| 11 | 19 | 6 | ВИКС | 1,43 | 6,0 | 12,6 |

| 8 | 8 | 7 | ЭКЗОДЕРИЛ | 1,42 | 6,8 | 11,3 |

| 10 | 14 | 8 | ДЕКАТИЛЕН | 1,37 | 5,6 | 13,6 |

| 14 | 13 | 9 | ВОЛЬТАРЕН | 1,20 | 7,0 | 28,1 |

| 16 | 21 | 10 | МАГНИКОР | 1,14 | 5,3 | 11,3 |

По объему инвестиций в ТВ-рекламу топ-лист маркетирующих организаций возглавляет отечественная компания «Фармак» (табл. 3).

| 2015 | 2016 | 2017 | Маркетирующая организация | Доля в общем объеме инвестиций, % | EqGRP, тыс. % | Тыс. выходов |

| 1 | 1 | 1 | Фармак (Украина) | 9,4 | 58,9 | 222,7 |

| 3 | 2 | 2 | Sanofi (Франция) | 8,0 | 36,6 | 97,9 |

| 2 | 3 | 3 | Teva (Израиль) | 6,8 | 29,0 | 98,0 |

| 6 | 4 | 4 | Sandoz (Швейцария) | 5,9 | 27,4 | 58,4 |

| 8 | 8 | 5 | Кусум Фарм (Украина) | 5,4 | 27,6 | 86,5 |

| 9 | 7 | 6 | GlaxoSmithKline Consumer Healthcare (Великобритания) | 4,3 | 26,1 | 113,3 |

| 18 | 12 | 7 | Дарница (Украина) | 3,5 | 15,1 | 50,0 |

| 5 | 5 | 8 | Reckitt Benckiser Healthcare International (Великобритания) | 3,0 | 20,8 | 158,9 |

| 14 | 10 | 9 | Здоровье Группа компаний (Украина) | 3,0 | 13,3 | 65,2 |

| 21 | 17 | 10 | Киевский витаминный завод (Украина) | 2,9 | 13,2 | 24,7 |

РАДИО

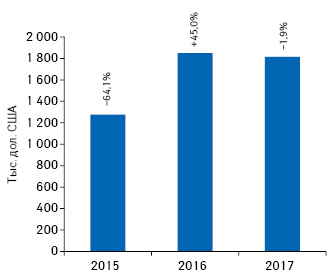

Еще одним важным каналом коммуникации с потребителем является радио, хотя в последние 2 года популярность этого канала снизилась. В 2017 г. общий объем инвестиций в рекламу лекарственных средств на радио составил 4 млн дол., сократившись на 11% по сравнению с предыдущим годом (рис. 4).

По итогам 2017 г. в рекламу на радио более активно инвестировали отечественные производители, что позволило им увеличить долю до 37,5% (рис. 5). В 2017 г. отмечено снижение рекламной активности в этом канале коммуникации для большинства групп АТС-классификации. Лидерство по объему инвестиций продолжает удерживать группа R «Средства, действующие на респираторную систему» (рис. 6).

Рейтинг брендов лекарственных средств по объему инвестиций в рекламу на радио по итогам 2017 г. возглавил КОРВАЛМЕНТ. По сравнению с предыдущим годом в рейтинг топ-10 вошли бренды РЕНАЛГАН, СЕДАВИТ и МУКОЛИК (табл. 4).

| Бренд | 2015 | 2016 | 2017 |

| КОРВАЛМЕНТ | — | 8 | 1 |

| СИРОП ОТ КАШЛЯ | 2 | 2 | 2 |

| РЕНАЛГАН | 18 | 16 | 3 |

| ГУНА-ФЛУ | 52 | 9 | 4 |

| СЕДАВИТ | — | 11 | 5 |

| БАИНВЕЛЬ | 12 | 1 | 6 |

| РЯТИВНЫК | 5 | 13 | 7 |

| ЭНТЕРОСГЕЛЬ | 3 | 10 | 8 |

| ЭВКАЛИПТОВЫЙ БАЛЬЗАМ | 9 | 3 | 9 |

| МУКОЛИК | 34 | 48 | 10 |

НЕСПЕЦИАЛИЗИРОВАННАЯ ПРЕССА

Фармкомпании не оставляют без внимания и такой канал продвижения, как реклама в неспециализированной прессе. Инвестиции в данный канал по итогам 2017 г. составили 1,8 млн дол., что практически соответствует уровню прошлого года (рис. 7).

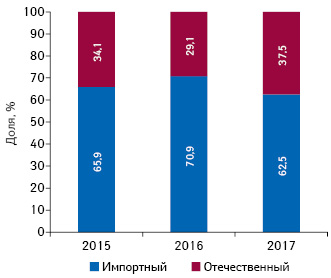

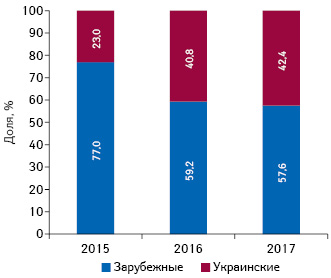

В разрезе зарубежных и отечественных рекламодателей долевое соотношение объема инвестиций в исследуемый период составило 57,6 и 42,4% соответственно (рис. 8). При этом отечественные компании несколько укрепили свои позиции.

В разрезе групп АТС-классификации 1-го уровня акценты фармкомпаний при рекламе в неспециализированной прессе несколько отличаются от таковых для рекламы на телевидении и радио. Значительное внимание уделяется рекламе препаратов группы N «Средства, действующие на нервную систему» (рис. 9).

Рейтинг брендов по объему инвестиций в рекламу в неспециализированной прессе продолжает возглавлять бренд НООФЕН. В отличие от предыдущего года в топ-10 вошли такие бренды, как АЕВИТ, ДИКЛОВИТ, ФЛЕБОДИА и ФЕНКАРОЛ (табл. 5).

| Бренд | 2015 | 2016 | 2017 |

| НООФЕН | 1 | 1 | 1 |

| АДАПТОЛ | 7 | 2 | 2 |

| ВОЛЬТАРЕН | 20 | 3 | 3 |

| СУПРАСТИН | 21 | 9 | 4 |

| АЕВИТ | — | 12 | 5 |

| ДИКЛОВИТ | 5 | 14 | 6 |

| ФЛЕБОДИА | 11 | 11 | 7 |

| БЕТАДИН | 31 | 10 | 8 |

| СИНУПРЕТ | 13 | 4 | 9 |

| ФЕНКАРОЛ | — | — | 10 |

РЕКЛАМА В ИНТЕРНЕТЕ

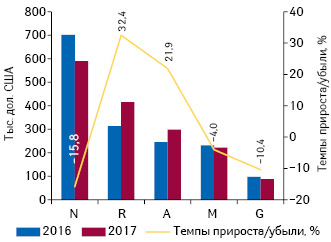

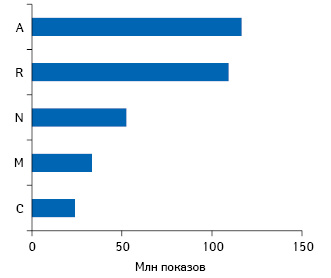

С 2016 г. в аналитическую систему исследования рынка «PharmXplorer» компании «Proxima Research» добавлены данные по мониторингу нового канала коммуникации с конечным потребителем — реклама в интернете. В эпоху развития электронных технологий данный канал коммуникации имеет высокий потенциал. По итогам 2017 г. зафиксировано более 400 млн показов рекламы лекарственных средств в интернете (графика и видео). Более активны в этом компоненте зарубежные компании, доля показов рекламы их препаратов составляет 61%. Топ-5 наиболее часто рекламируемых АТС-классов формируют препараты групп A «Средства, влияющие на пищеварительную систему и метаболизм», R «Средства, действующие на респираторную систему», N «Средства, действующие на нервную систему», M «Средства, влияющие на опорно-двигательный аппарат» и C «Средства, влияющие на сердечно-сосудистую систему» (рис. 10).

В исследуемый период наибольшее количество показов рекламы в интернете зафиксировано для брендов ЭНТЕРОЖЕРМИНА, КОЛИКИД и НУРОФЕН (табл. 6).

| Бренд | Количество показов, тыс. |

| ЭНТЕРОЖЕРМИНА | 31 444 |

| КОЛИКИД | 28 949 |

| НУРОФЕН | 22 909 |

| АЦЦ | 18 094 |

| СОНДОКС | 15 101 |

| КЛАРИТИН | 13 971 |

| БЕПАНТЕН | 13 225 |

| ОТРИВИН | 12 637 |

| ТАМИПУЛ | 12 454 |

| ЭЛЕВИТ ПРОНАТАЛЬ | 10 964 |

В ЗАКЛЮЧЕНИЕ

В настоящее время для продвижения брендов на фармрынке нельзя ограничиваться только одним каналом промоции. В последние годы на фармрынке сложился тренд мультиканального продвижения. В зависимости от продуктового портфеля компании используют все возможные каналы продвижения. Для безрецептурных лекарственных средств они имеют возможность использовать рекламу, направленную на конечного потребителя. Сегодня наиболее востребованным из таких каналов является телевидение. Инвестиции в данный канал практически достигли докризисных показателей. Высокую активность на рынке рекламы лекарственных средств на телевидении проявляют как отечественные, так и зарубежные компании. Также не утратили актуальности такие каналы коммуникации, как реклама на радио и в неспециализированной прессе. В то же время активно развивается сегмент интернет-рекламы. Сегодня все больше потенциальных потребителей пользуются интернетом, а потому данный канал имеет огромный потенциал.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим