В целом 2017 г. выдался довольно успешным для фармацевтической индустрии по многим показателям. Основные фондовые индексы продемонстрировали прирост, чему в немалой степени способствовали американские политики, которые прекратили риторику о вмешательстве в ценообразование на лекарства и, наконец, продвинули налоговую реформу. Это рикошетом отобразилось на оптимизме инвесторов, в том числе венчурном финансировании, создав тем самым благоприятную среду для мелких разработчиков лекарств, работающих над инновационными технологиями. Стоимость акций ряда крупных и мелких фармацевтических и биотехнологических компаний возросла. Количество одобренных в США инновационных препаратов существенно увеличилось по сравнению с 2016 г., американский рынок пополнился рядом перспективных новинок с высоким потенциалом возврата инвестиций в них. Между тем ожидаемого всплеска M&A-активности компаний в 2017 г. так и не произошло — количество и стоимость сделок по слиянию и поглощению сократились по сравнению с предыдущим годом.

В целом 2017 г. выдался довольно успешным для фармацевтической индустрии по многим показателям. Основные фондовые индексы продемонстрировали прирост, чему в немалой степени способствовали американские политики, которые прекратили риторику о вмешательстве в ценообразование на лекарства и, наконец, продвинули налоговую реформу. Это рикошетом отобразилось на оптимизме инвесторов, в том числе венчурном финансировании, создав тем самым благоприятную среду для мелких разработчиков лекарств, работающих над инновационными технологиями. Стоимость акций ряда крупных и мелких фармацевтических и биотехнологических компаний возросла. Количество одобренных в США инновационных препаратов существенно увеличилось по сравнению с 2016 г., американский рынок пополнился рядом перспективных новинок с высоким потенциалом возврата инвестиций в них. Между тем ожидаемого всплеска M&A-активности компаний в 2017 г. так и не произошло — количество и стоимость сделок по слиянию и поглощению сократились по сравнению с предыдущим годом.«ЦИКЛОН» НА ФОНДОВЫХ РЫНКАХ МИНОВАЛ К КОНЦУ ГОДА

Аналитики компании «Evaluate» отмечают, что надежды инвесторов биофармацевтической отрасли на восстановление фондового рынка в 2017 г. в значительной степени оправдались. Худшие опасения по поводу экономического влияния президентства Дональда Трампа не подтвердились, а риторика о снижении налогового бремени обеспечила «прояснение погоды» на фондовых рынках к концу 2017 г. Все основные фондовые индексы в США, Европе и Японии продемонстрировали рост по итогам 2017 г. (табл. 1), хотя и не достигли головокружительных высот 2015 г. При этом США, как и во многих других сферах, задают темп, что четко демонстрирует прирост топ-3 фондовых индексов по итогам 2017 г.

| Основные фондовые индексы | Прирост за 12 мес 2017 г.,% |

| DJІА (США) | 25 |

| Nasdaq Biotechnology (США) | 21 |

| S&P 500 (США) | 19 |

| Thomson Reuters Europe Healthcare (ЕС) | 16 |

| Dow Jones Pharma and Biotech (США) | 15 |

| TOPIX Pharmaceutical Index (Япония) | 11 |

| S&P Pharmaceuticals (США) | 10 |

| FTSE-100 (Великобритания) | 8 |

| Euro STOXX 50 (ЕС) | 7 |

| Dow Jones STOXX Healthcare (ЕС) | 2 |

Среди представителей Большой Фармы, оказавшихся наиболее успешными на фондовых рынках в прошлом году, с большим отрывом лидировала компания «AbbVie» (табл. 2) благодаря отсрочке выхода на рынок биосимиляров ее блокбастера Humira (адалимумаб), предназначенного для лечения ревматоидного артрита.

| Компании | Прирост стоимости акций в 2017 г. по сравнению с 2016 г.,% | Рыночная капитализация, млрд дол. | |

| 2017 г. | Изменение за 12 мес | ||

| AbbVie | 54 | 154,4 | 52,6 |

| Astra Zeneca | 27 | 87,9 | 18,7 |

| Johnson & Johnson | 21 | 375,4 | 61,9 |

Несмотря на неудовлетворительные результаты клинического исследования Mystic для оценки эффективности препарата Imfinzi (дурвалумаб) в лечении рака легкого, компания «Astra Zeneca» заняла 2-е место среди представителей Большой Фармы по темпам прироста стоимости акций по итогам 2017 г.

Компания «Johnson & Johnson» добилась высокой производительности от своего фармацевтического подразделения, в том числе благодаря блокбастеру Zytiga (абиратерон), предназначенному для лечения рака предстательной железы. Лекарственное средство не только внесло существенный вклад в увеличение объема продаж компании, но и продемонстрировало свой потенциал для расширения показаний к применению.

Другими интересными для анализа группами компаний, работающих в сфере здравоохранения, являются таковые с более низкой рыночной капитализацией, в том числе так называемые компании Вне Большой Фармы. Повышение стоимости акций последних было более впечатляющим по сравнению с таковым представителей Большой Фармы (табл. 3).

| Группа компаний с учетом рыночной капитализации | Компании | Прирост стоимости акций в 2017 г. по сравнению с 2016 г., % | Рыночная капитализация, млрд дол. | |

| 2017 г. | Изменение за 12 мес | |||

| Компании с рыночной капитализацией более 25 млрд дол. | CSL | 44 | 49,8 | 14,9 |

| Takeda Pharmaceutical Company Limited | 32 | 44,8 | 8,0 | |

| Novo Nordisk | 31 | 132,1 | 56,2 | |

| Компании с рыночной капитализацией от 5 до 25 млрд дол. | Celltrion Healthcare | 106 | 24 | 12,9 |

| Vertex Pharmaceuticals | 103 | 37,9 | 19,6 | |

| Chugai Pharmaceutical | 72 | 28,6 | 10,5 | |

| Компании с рыночной капитализацией от 250 млн до 5 млрд дол. | Sangamo BioSciences | 438 | 1,386 | 1,171 |

| Esperion Therapeutics | 426 | 1,725 | 1,443 | |

| Nektar Therapeutics | 387 | 9,404 | 7,529 | |

Для начала попытаемся раскрыть секрет успеха лидеров в группе компаний с рыночной капитализацией более 25 млрд дол. США. В июле 2017 г. в США был одобрен препарат Haegarda (человеческий ингибитор С1-эстеразы) австралийской компании «CSL», предназначенный для предотвращения развития обострений наследственного ангионевротического отека у подростков и взрослых пациентов. Это можно назвать удачным ходом перед выведением на рынок ланаделумаба компании «Shire», предназначенного для лечения пациентов с наследственным ангионевротическим отеком. Считается, что именно одобрение Haegarda во многом стало причиной роста стоимости акций «CSL» по итогам 2017 г.

Успех новинки Victoza (лираглутид) на рынке антидиабетических лекарственных средств обеспечил рост стоимости акций «Novo Nordisk» с августа 2017 г. и превзошел все ожидания компании.

Уверенность инвесторов в стабильности компании «Takeda Pharmaceutical Company Limited», вероятно, обусловлена успехом ее противоопухолевых продуктов на рынке и надеждами на дальнейшее пополнение онкологического портфеля, что и обеспечило рост стоимости акций компании.

Среди компаний с рыночной капитализацией от 5 до 25 млрд дол. больших успехов добились азиатские производители. Южнокорейская «Celltrion Healthcare» выиграла от одобрения в ЕС биосимиляра препарата Herceptin — Herzuma (трастузумаб). Тем временем «Chugai Pharmaceutical», большая доля акций которой принадлежит компании «Roche», добилась успеха благодаря одобрению в США лекарственного средства Hemlibra (эмицизумаб), предназначенного для лечения кровотечений у пациентов с гемофилией A. Препарат также получил одобрение Европейского агентства по лекарственным средствам (European Medicines Agency — ЕМА) в феврале 2018 г.

Что же касается компании «Vertex Pharmaceuticals», то драйвером роста стоимости ее акций стало укрепление лидерских позиций в сегменте препаратов, предназначенных для лечения муковисцидоза, несмотря на усилия компании «AbbVie» составить ей конкуренцию в этом сегменте.

Прирост стоимости акций топ-3 среди компаний с рыночной капитализацией от 250 млн до 5 млрд дол. был наиболее впечатляющим. Так, стоимость акций компаний «Sangamo BioSciences» и «Esperion Therapeutics» выросла более чем на 400%, а «Nektar Therapeutics» — более чем на 300%. Последняя обязана интересом инвесторов к продукту в сфере иммуноонкологии NKTR-214. Несмотря на то что он находится на раннем этапе клинических исследований (фаза I), ожидается, что этот актив «Nektar Therapeutics» обладает многообещающим потенциалом в своей терапевтической области.

M&A-АКТИВНОСТЬ КОМПАНИЙ НА СПАДЕ

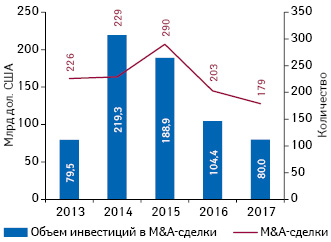

Интересен тот факт, что прирост стоимости акций фармацевтических и биотехнологических компаний произошел вопреки отсутствию высокой активности в сфере M&A-сделок на глобальном фармацевтическом рынке. Не секрет, что именно M&A-активность компаний зачастую является драйвером энтузиазма инвесторов. По данным компании «Evaluate», в 2017 г. было заключено 179 M&A-сделок, общая стоимость которых составила 80 млрд дол. (рис. 1). Таким образом, 2017 г. стал наиболее скудным в отношении количества сделок за последние 5 лет.

Вероятное объяснение этому — неопределенность в отношении налоговой реформы в США, что стало причиной отсутствия смелых стратегических шагов со стороны крупных компаний. К сокращению общей стоимости M&A-сделок в 2017 г. по сравнению с 2016 г. привело значительное уменьшение количества сделок с небольшой и средней стоимостью.

Наиболее крупной сделкой прошлого года считается приобретение американской компанией «Johnson & Johnson» европейской биотехнологической компании «Actelion Pharmaceuticals Ltd.» за 30 млрд дол. (табл. 4). По условиям сделки, «Actelion Pharmaceuticals Ltd.» выделит в самостоятельную компанию подразделение, занимающееся разработкой лекарств и проведением клинических исследований. Компания будет называться «R&D NewCo».

| Дата анонсирования сделки | Компания-покупатель | Целевая компания или подразделение | Стоимость сделки, млрд дол. |

| Январь | Johnson & Johnson | Actelion Pharmaceuticals Ltd. | 30 |

| Август | Gilead Sciences | Kite Pharma | 11,9 |

| Январь | Takeda Pharmaceutical Company Limited | Ariad Pharmaceuticals | 5,2 |

| Апрель | Fresenius Kabi | Akorn | 4,3 |

| Октябрь | Novartis | Advanced Accelerator Applications | 3,9 |

| Август | Bristol-Myers Squibb | IFM Therapeutics | 2,3 |

| Ноябрь | Shanghai Pharmaceuticals Holding | Дистрибьюторский бизнес компании Cardinal Health в Китае | 1,2 |

| Июль | Mitsubishi Tanabe Pharma | NeuroDerm Ltd. | 1,1 |

| Апрель | Sawai Pharmaceutical | Генерический бизнес Upsher-Smith Laboratories | 1,1 |

| Январь | Ipsen | Часть активов Merrimack Pharmaceuticals, включая ключевой продукт Onivyde (иринотекан) | 1 |

Второй наиболее крупной сделкой прошлого года стало приобретение компанией «Gilead Sciences, Inc.» компании «Kite Pharma, Inc.» по цене 180 дол. за акцию (общая сумма сделки — около 11,9 млрд дол.). Благодаря заключению этой сделки «Gilead Sciences, Inc.» осуществляет ожидаемое расширение бизнеса в направлении препаратов и технологий для лечения онкологических заболеваний.

В свою очередь, японская фармацевтическая компания «Takeda Pharmaceutical Company Limited» подписала соглашение о приобретении американской фармацевтической компании «Ariad Pharmaceuticals, Inc.» за 5,2 млрд дол. (24 дол. за акцию). Результатом данной сделки стало пополнение продуктового портфеля противоопухолевых препаратов компании «Takeda Pharmaceutical Company Limited» 2 инновационными разработками, предназначенными для таргетной терапии онкопатологии.

НОВИНКИ БЬЮТ РЕКОРДЫ

После провального 2016 г. в отношении количества одобренных Управлением по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) новинок в 2017 г. ситуация с выведением на рынок инновационных препаратов наладилась. По итогам 2017 г. FDA одобрило 57 новых малых молекул и биологических препаратов, что соответствует рекордному уровню 2015 г. (рис. 2). При этом обнадеживает тот факт, что аналитики «Evaluate» прогнозируют большое будущее новинкам в плане возврата инвестиций в них для компаний-разработчиков. Так, ожидается, что объем продаж одобренных FDA инновационных продуктов в 2017 г. через 5 лет после лонча составит 30,7 млрд дол. — рекордный показатель за последние годы, если прогнозы аналитиков «Evaluate» будут верны.

Столь высоких результатов, как ожидается, удастся достигнуть в том числе благодаря потенциальным блокбастерам, увидевшим свет в прошлом году. Лидером среди топ-5 инновационных препаратов, одобренных FDA в 2017 г., по доходу от продаж через 5 лет после лонча, как ожидается, станет Ocrevus (окрелизумаб) компании «Roche», лекарственное средство, предназначенное для лечения рассеянного склероза, с объемом продаж 3,94 млрд дол. в 2022 г. (табл. 5). По прогнозам, ему будет наступать на пятки инновационный продукт компании «Sanofi» — Dupixent (дупилумаб), предназначенный для лечения экземы. Ожидается, что объем продаж этого препарата через 5 лет после лонча составит 3,56 млрд дол.

| № п/п |

Название препарата | Действующее вещество | Терапевтическая область применения | Компания | Объем продаж в США в 2022 г., млрд дол. |

| 1 | Ocrevus | Окрелизумаб | Рассеянный склероз | Roche | 3,94 |

| 2 | Dupixent | Дупилумаб | Экзема | Sanofi | 3,56 |

| 3 | Ozempic | Семаглутид | Сахарный диабет II типа | Novo Nordisk | 1,83 |

| 4 | Imfinzi | Дурвалумаб | Онкопатология | Astra Zeneca | 1,47 |

| 5 | Tremfya | Гуселькумаб | Псориаз | Johnson&Johnson | 1,22 |

Следует отметить, что в 2017 г. по ускоренной процедуре в США одобрено 2 препарата для CAR-T-клеточной терапии: Kymriah (тисагенлеклейсел) для лечения В-клеточного острого лимфобластного лейкоза и Yescarta (аксикабтаген cилолейcел) для лечения определенных типов В-клеточной лимфомы. Заявки на одобрение этих лекарственных средств были рассмотрены в среднем за 7,3 мес — рекордно короткий срок, начиная с 2013 г.

EMA в прошлом году рекомендовало к одобрению 92 лекарственных средства, 35 из которых содержали новые активные вещества, до сих пор не использовавшиеся в ЕС. Многие из этих лекарств предоставляют новые терапевтические возможности, в том числе для детей и лиц с орфанными заболеваниями. Из одобренных лекарственных средств 2 препарата относятся к средствам передовой терапии, 19 — орфанных препаратов, 7 лекарственных средств вышли на рынок по ускоренной процедуре, 3 получили условное разрешение на маркетирование, 2 — одобрение при исключительных обстоятельствах. В 51 случае было принято решение о расширении показаний к применению лекарственных средств.

Однако не только в сфере выведения на рынок инновационных препаратов удалось добиться успеха в 2017 г. Прошлый год стал рекордным по количеству одобренных FDA генериков. В частности, одобрение получили 1027 генериков, что на 214 больше, чем в 2016 г. Из них 843 были полностью одобрены и 184 получили предварительное одобрение, то есть они были одобрены с научной точки зрения, но пока не могут быть полностью одобрены из-за наличия патентов или эксклюзивности у оригинаторов. Прогрессу в сфере выведения на рынок генериков в США способствовал ряд законодательных инициатив.

В ЗАКЛЮЧЕНИЕ

Итак, в течение всего 2017 г. настроение инвесторов и многих фармацевтических и биотехнологических компаний было приподнятым, однако вопрос заключался в том, продолжатся ли хорошие времена для фармацевтического сектора в 2018 г. Начало года выдалось довольно обнадеживающим. После затишья в сфере M&A в 2017 г. ожидается некий всплеск активности компаний в этом направлении в 2018 г. Так, в январе уже произошло несколько крупных M&A-сделок: компания «Sanofi» приобрела акции «Ablynx» по 45 евро за акцию наличными (сумма сделки — около 3,9 млрд евро), а также компанию «Bioverativ» за 11,6 млрд дол. (105 дол. за акцию); «Celgene Corporation» объявила о приобретении частной компании «Impact Biomedicines» за 7 млрд дол. и компании «Juno Therapeutics, Inc.» за 9 млрд дол. (87 дол. за акцию наличными). Ожидается, что возможным препятствием для роста количества M&A-сделок будет переоценка компаниями стоимости своих привлекательных активов.

по материалам

www.evaluategroup.com, www.fda.gov,

www.ema.europa.eu, www.thepharmaletter.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим