Консолідація аптечного сегмента рухається еволюційним шляхом. Частка топових мереж потроху зростає з року в рік. Проте слід зазначити, що карантинні обмеження дещо сповільнили темпи приросту. Також продовжується невелика тенденція до скорочення загальної кількості торгових точок. Якою є актуальна картина аптечного ринку та як розвиваються основні тренди, читачі зможуть дізнатися з даної публікації. Для підготовки матеріалу застосовано дані синдикативної бази даних «Axioma», а також дані компанії «Proxima Research».

Консолідація аптечного сегмента рухається еволюційним шляхом. Частка топових мереж потроху зростає з року в рік. Проте слід зазначити, що карантинні обмеження дещо сповільнили темпи приросту. Також продовжується невелика тенденція до скорочення загальної кількості торгових точок. Якою є актуальна картина аптечного ринку та як розвиваються основні тренди, читачі зможуть дізнатися з даної публікації. Для підготовки матеріалу застосовано дані синдикативної бази даних «Axioma», а також дані компанії «Proxima Research».Методологія

Дослідження базується на даних про суб’єктів господарювання — зареєстрованих в установленому законодавством порядку юридичних осіб незалежно від їх організаційно-правової форми та форми власності, які здійснюють господарську діяльність, пов’язану з роздрібною торгівлею лікарськими засобами, а також фізичних осіб — підприємців (ФОП), які здійснюють діяльність у зазначеній сфері.

У дослідженні використовується поняття «аптечна мережа». Аптечною мережею можуть бути як окремі аптечні підприємства (мережі централізованого типу), так і їх сукупність (мережі холдингового типу), об’єднані спільним власником або за рядом договірних параметрів (цілі, засоби, бренд і т.ін.). Разом з тим холдингові аптечні мережі можуть включати кілька десятків ліцензіатів.

Для аналізу використані дані станом на кінець листопада 2018 р., 2019 р. та 2020 р., уточнені й актуалізовані синдикативною базою даних «Ахіоma». Дослідження вивчає інфраструктуру аптечного сегмента України (на території, підконтрольній українському Уряду).

У рамках даного дослідження передбачено розподіл торгових точок за різними параметрами:

- типом населеного пункту: місто, селище міського типу (смт), село;

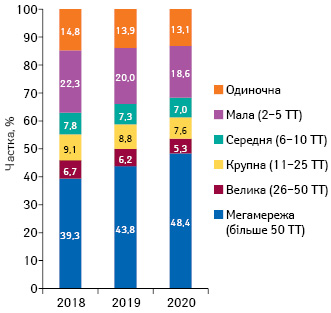

- розмір аптечної мережі: одиночна (торгова точка, яка є самостійною юридичною особою і не має інших торгових точок), мала (2–5 торгових точок), середня (6–10 торгових точок), крупна (11–25 торгових точок), велика (26–50 торгових точок), мегамережа (більше 50 торгових точок);

- форма власності: ФОП та юридична особа, комунальні та приватні аптечні заклади;

- географічне охоплення аптечного підприємства: локальні (1 область), регіональні (1 регіон), мультирегіональні (не менше 5 областей у не менш ніж 2 регіонах), національні (усі регіони, не менше 100 торгових точок у не менш ніж 15 областей).

У публікації також наводяться дані щодо середнього виторгу на місяць у розрахунку на 1 торгову точку. Важливо зазначити, що методологія моніторингу цього показника дозволяє бачити всю генсукупність торгових точок, у тому числі ФОП, із щомісячною дискретністю і за категоріями товарів.

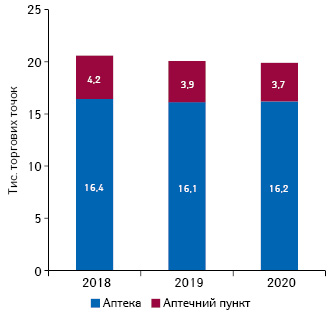

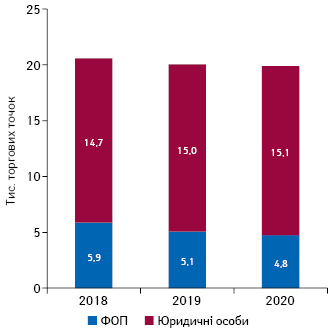

Наприкінці 2019 р. в аптечному сегменті намітилася невелика тенденція до скорочення кількості торгових точок (рис. 1). За останні 3 роки кількість торгових точок в аптечному сегменті зменшилася на 689 одиниць. Станом на кінець листопада 2020 р. в Україні налічується 16,2 тис. аптек та 3,7 тис. аптечних пунктів.

Щільність аптечних закладів

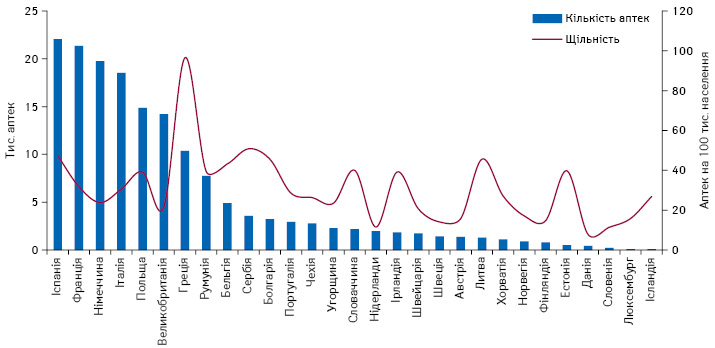

Маючи в сумі трохи менше 20 тис. торгових точок та населення більше ніж 37 млн осіб*, в Україні їх щільність становить 53 аптечних заклади на 100 тис. населення.

Для порівняння в Польщі, де кількість населення налічує 37,9 млн осіб, за даними Європейської асоціації фармдистриб’юторів (Groupement International de la Répartition Pharmaceutique — GIRP), функціонує 14,9 тис. аптек, а їх щільність становить 39 аптек на 100 тис. населення (рис. 2). Слід зазначити, що 25 червня 2017 р. у Польщі набула чинності поправка до закону про лікарські засоби «Аптека для фармацевта» (Apteką dla Aptekarza). Саме після введення даної регуляції кількість аптек в країні почала поступово зменшуватися.

А в Німеччині, за даними GIRP, налічується 19,7 тис. аптек при кількості населення 82,8 млн осіб, тож щільність становить 24 аптеки на 100 тис. жителів.

Географія

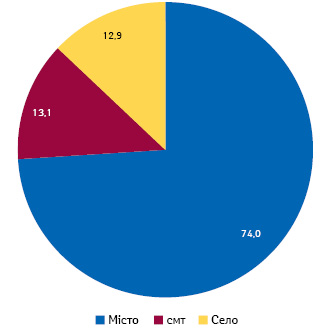

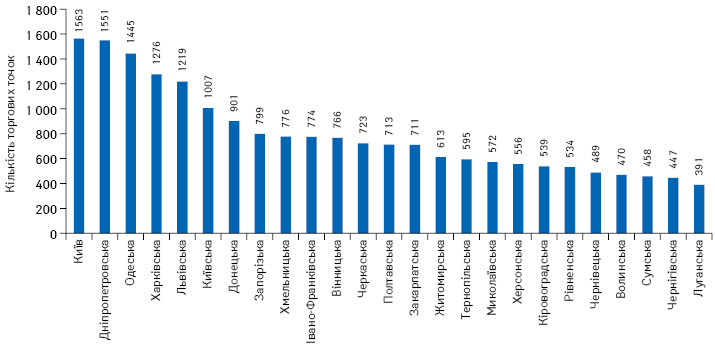

Більшість з активних в Україні станом на кінець листопада 2020 р. торгових точок функціонує у містах (рис. 3). У селищах міського типу (смт) та селах працює трохи більше чверті аптек та аптечних пунктів. Найбільше торгових точок сконцентровано у столиці. Лідерами серед регіонів України за кількістю торгових точок є Дніпропетровська, Одеська, Харківська та Львівська області (рис. 4).

Інфраструктура в розрізі форм власності

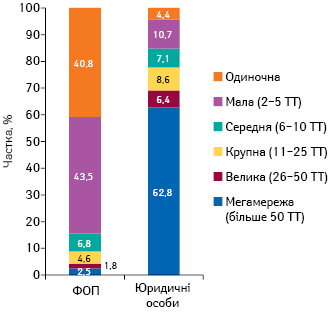

За останні 3 роки кількість торгових точок у власності юридичних осіб збільшилася на 418, а у фізичних осіб — підприємців (ФОП) зменшилася більш ніж на 1 тис. (рис. 5). На кінець листопада 2020 р. 76% торгових точок належать юридичним особам, а ФОП — 24%. Левова частка торгових точок, що належать ФОП, — це одиночні аптеки або малі мережі (до 5 аптечних закладів) (рис. 6).

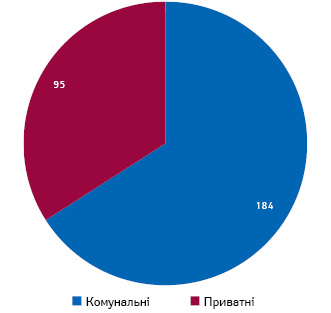

Станом на кінець листопада 2020 р. в Україні налічується менше 2 тис. торгових точок комунальної форми власності (менше 10% загальної кількості аптек та аптечних пунктів). З них ліцензію на екстемпоральне виробництво мають 184 комунальні заклади (рис. 7). Слід зазначити, що сегмент аптечних підприємств з екстемпоральним виробництвом в Україні розвинений дуже слабко та представлений лише 279 (1,4%) торговими точками, більшість з яких — аптеки комунальної форми власності, число яких з року в рік поступово зменшується.

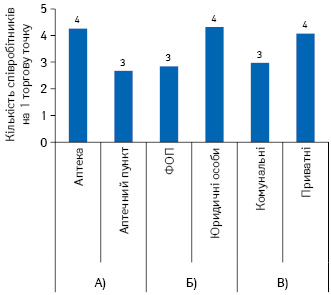

У середньому на 1 торгову точку припадає близько 3–4 співробітників** залежно від типу закладу і форми власності (рис. 8).

Консолідація

Частка мегамереж (у складі яких налічується більше ніж 50 торгових точок) активно збільшується, і на кінець листопада 2020 р. становить 48,4% (рис. 9).

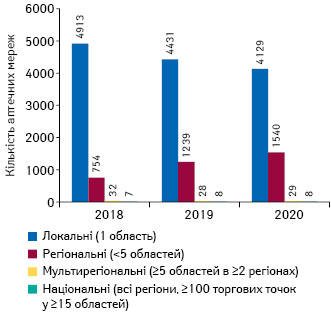

Активно збільшується кількість регіональних аптечних мереж (що охоплюють більше 5 областей). Проте більшість аптечних мереж все є локальними (охоплюють 1 область). Загалом станом на кінець листопада 2020 р. в Україні налічується 4,1 тис. локальних та 1,5 тис. регіональних мереж (рис. 10). Національних аптечних мереж (що охоплюють усі регіони в більш ніж 15 областях) налічується лише 8, мультирегіональних (охоплюють більш ніж 2 регіони) — 29.

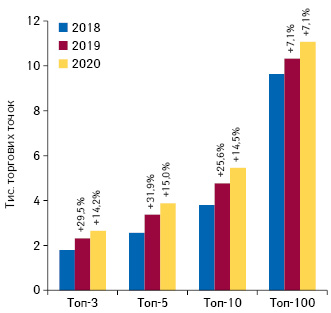

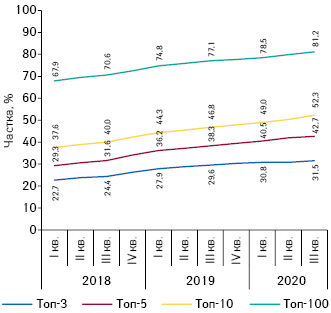

Станом на кінець листопада 2020 р. лідером серед аптечних мереж за кількістю торгових точок є «Аптека-Магнолія» (АНЦ, Благодія, Копійка). Топ-5 також формують «Гамма-55» (Аптека 911), «Сіріус-95» (Бажаємо здоров’я), «Подорожник», а також «Фармастор» (Аптека Доброго Дня) (табл. 1). Загалом топ-5 аптечних мереж володіє 3,9 тис. торгових точок (19,5%), а топ-100 аптечних мереж — більш ніж 11 тис. торгових точок (55,6%). Слід зазначити, що карантинні обмеження дещо сповільнили темпи агрегації топових мереж (рис. 11).

| № п/п | Аптечна мережа | Кількість торгових точок станом на кінець листопада 2020 р. | Приріст/спад кількості торгових точок до аналогічного періоду попереднього року, % |

| 1 | Аптека-Магнолія | 913 | 8,6 |

| 2 | Гамма-55 | 896 | 17,3 |

| 3 | Сіріус-95*** | 836 | 17,4 |

| 4 | Подорожник | 815 | 30,8 |

| 5 | Фармастор | 414 | -3,5 |

| 6 | Фармація | 363 | 27,4 |

| 7 | Мед-Сервіс | 341 | 0,6 |

| 8 | Здорова родина | 302 | 18,0 |

| 9 | 3і | 299 | 12,0 |

| 10 | Д.С. | 275 | 11,3 |

Середній виторг на 1 торгову точку

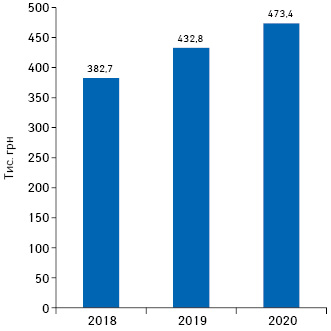

За підсумками січня–вересня (трьох кварталів) 2020 р. середній виторг 1 торгової точки в цілому по Україні становить 473,4 тис. грн на місяць (рис. 12).

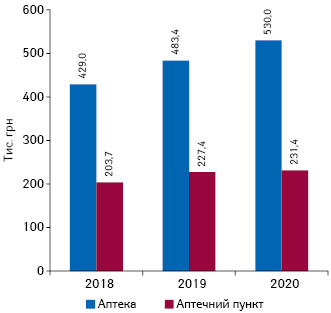

У розрізі різних типів торгових точок показник середнього виторгу варіює: за даними січня–вересня 2020 р. для аптек цей показник становить 530 тис. грн на місяць, для аптечних пунктів — 231,4 тис. грн на місяць (рис. 13).

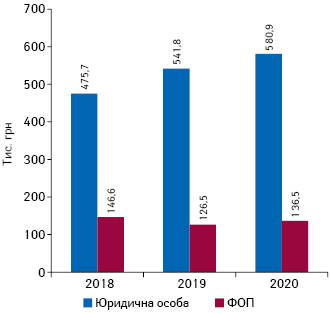

Середній виторг на місяць 1 торгової точки, що належить юридичній особі, становить 580,9 тис. грн. Для аптечних закладів, що перебувають у власності приватних підприємців, цей показник нижчий у 4,3 раза (рис. 14).

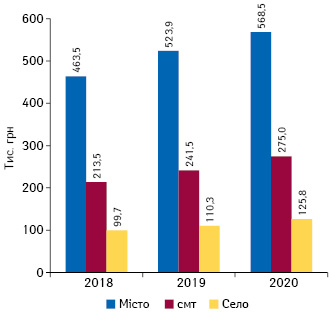

Середній виторг відрізняється і в розрізі типів населених пунктів: чим більший населений пункт, тим вищий середній виторг з розрахунку на 1 торгову точку (що може бути зумовлено великою кількістю населення і більш високою купівельною спроможністю) (рис. 15).

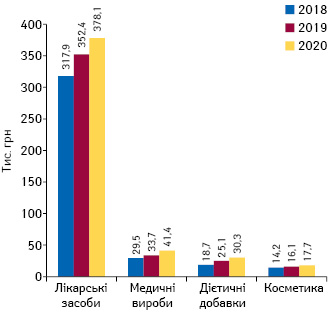

Левову частку товарообігу аптекам забезпечують лікарські засоби (рис. 16).

Частка топ-100 аптечних мереж за обсягами товарообігу за підсумками III кв. 2020 р. становить 81,2% (рис. 17).

Розвиток аптечних об’єднань

Відмічається тенденція до активізації роботи віртуальних аптечних об’єднань. Так, у топ-10 аптечних мереж за обсягами товарообігу із врахуванням аптечних об’єднань за підсумками січня–жовтня 2020 р. увійшло віртуальне об’єднання аптечних мереж «АСНОВА». Топ-10 також сформували «Аптека-Магнолія», «Сіріус-95», «Гамма-55», «Подорожник», «Фармастор», «Мед-Сервіс», «Д.С.», «Фармація» (Одеса) та «Здорова родина» (табл. 2).

| № п/п | Аптечна мережа | Частка в загальному товарообігу, % |

Приріст обсягів товарообігу до аналогічного періоду попереднього року, % |

| 1 | Аптека-Магнолія | 12,6 | 10,3 |

| 2 | Сіріус-95*** | 9,7 | 11,3 |

| 3 | Гамма-55 | 8,8 | 26,0 |

| 4 | Подорожник | 6,4 | 46,6 |

| 5 | Фармастор | 4,3 | 16,3 |

| 6 | Мед-Сервіс | 2,3 | 18,5 |

| 7 | Д.С. | 2,0 | 17,3 |

| 8 | АСНОВА | 1,9 | 7,3 |

| 9 | Фармація | 1,8 | 19,8 |

| 10 | Здорова родина | 1,5 | 8,7 |

Підсумки

Консолідація аптечних мереж рухається еволюційним шляхом. Топ-100 аптечних мереж забезпечують більш ніж 80% товарообігу за підсумками III кв. 2020 р.

Протягом останніх трьох років в Україні відмічається незначне скорочення загальної кількості торгових точок. Але слід враховувати, що щільність аптечних закладів на кількість населення в Україні дуже висока — набагато вища порівняно з країнами — членами ЄС. Це зумовлює високу конкуренцію на ринку.

У 2020 р. проблем додали карантинні обмеження, стрімка зміна попиту на фоні пандемії коронавірусу, нестача обігових коштів. Все це вплинуло на швидкість консолідації топових мереж (зниження темпів екстенсивного розвитку топових мереж, а також перші прецеденти деконсолідації) та розвиток аптечних об’єднань.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим